IV.賃貸用不動産の税金

不動産所得の申告手続きと損益通算の特例について

更新日:2023年11月30日

③中高層耐火建築物等の建設のための買換えの場合の課税の特例

1.適用要件と取扱い

| 内 容 | |||

|---|---|---|---|

| 適用要件 |

(注)事業の用には事業と称するに至らない不動産の貸付及び生計一親族の事業の用を含み、居住の用には親族の |

||

| 譲渡資産の範囲 | 買換資産の範囲 | ||

|

特定民間 再開発事業 (1号) |

既成市街地等内にある土地等・建物等を地 上階数4以上の中高層耐火建築物の建築をす る特定民間再開発事業の用に供するための譲渡 |

(注)令和5年4月1日以後に行う譲渡資産の譲渡 |

|

|

中高層 耐火共同住宅 (2号) |

既成市街地等内にある土地等・建物等を地上階数 3以上の中高層耐火共同住宅の建築をする事業の用 に供するための譲渡 |

左の土地等の上に建築された中高層耐火共同住宅 及びその敷地の用に供されている土地等 |

|

| 取扱い |

|

||

※中高層耐火共同住宅等の要件は(1)地上階数3階(特定民間再開発事業は4階)以上であること(2)耐火建築物または 準耐火建築物であること(3)建物の床面積の2分の1以上が専ら居住の用に供されていること(中高層耐火共同住宅 の場合のみ)です。

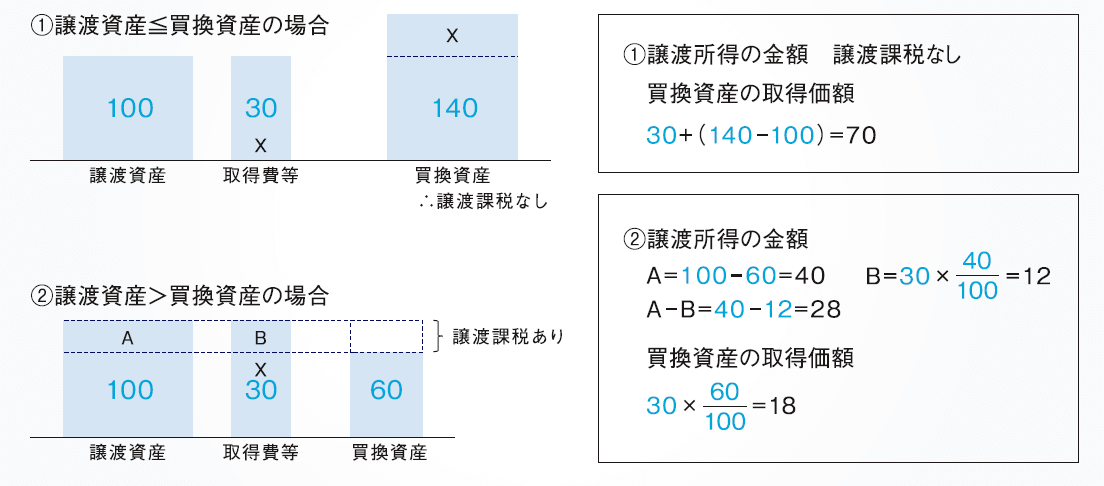

2.譲渡所得の計算と買換資産の取得価額

(1)譲渡資産≦買換資産の場合

〈 譲渡所得の計算 〉

譲渡所得の金額 ∴譲渡課税なし

〈 買換資産の取得価額 〉

譲渡資産の取得費と譲渡費用+(買換資産-譲渡資産)

(2)譲渡資産>買換資産の場合

〈 譲渡所得の計算 〉

A = 譲渡資産-買換資産

譲渡所得の金額=A - B

譲渡資産

〈 買換資産の取得価額 〉

譲渡資産

計算例26

3.課税の取り戻し

買換え特例は課税の繰延制度であるため、税務上の買換資産の取得価額は、譲渡資産の取得費と譲渡費用を引き継ぎ、実際の取得価額よりも小さくなる場合が多くあります。そのため、買換資産の売却または買換資産の減価償却を通じ、繰り延べた税金の課税の取り戻しが行われます。

4.譲渡所得及び買換資産の取得価額の計算例

次に掲げる条件で、いわゆる立体買換えを行いました。この場合における譲渡所得及び買換資産の取得価額はいくらでしょうか。

- 譲渡資産の譲渡価額 5,000万円

- 譲渡資産の取得費及び譲渡費用の合計額 3,000万円

-

買換資産の取得価額

(1)4,000万円の場合(買換差金としての現金1,000万円を受領) (2)5,000万円の場合

(3)6,000万円の場合(買換差金としての現金1,000万円支払う)

(1)買換え特例を適用しない場合

| 譲渡所得の金額 | 買換資産に付すべき取得価額(実際の取得価額) | |

|---|---|---|

| 1 | 5,000万円−3,000万円=2,000万円 | 4,000万円 |

| 2 | 5,000万円 | |

| 3 | 6,000万円 |

(2)買換え特例を適用する場合

| 譲渡所得の金額 | 買換資産に付すべき取得価額(実際の取得価額) | |

|---|---|---|

| 1 | 5,000万円>4,000万円 ∴譲渡あり

|

3,000万円×4,000万円/5,000万円=2,400万円 |

| 2 | 5,000万円=5,000万円 ∴譲渡なし | 3,000万円 |

| 3 | 5,000万円<6,000万円 ∴譲渡なし | 3,000万円+1,000万円=4,000万円 |

5.減価償却を通じた課税の取り戻しの計算例

買換資産である建物の耐用年数は20年とし、実際の取得価額は5,000万円、買換え特例を適用した場合の取得価額は3,000万円、減価償却費以外の諸経費は100万円とします。買換資産を年間400万円で賃貸した場合の中高層の立体買換えの特例を適用しない場合と適用した場合の不動産所得を計算すると次のようになります。

| 買換え特例 | 適用しない場合 | 適用した場合 | 課税の取り戻し額 |

|---|---|---|---|

| ①家賃収入 | 400万円 | 400万円 | ― |

| ②減価償却費 | 250万円(5,000万円÷20年) | 150万円(3,000万円÷20年) | 100万円 |

| ③諸経費 | 100万円 | 100万円 | ― |

| ①−②−③ | 50万円 | 150万円 | 100万円 |