投資をはじめる前に知っておきたいことCHAPTER 2

投資をはじめる前に知っておきたいことCHAPTER 2

投資をはじめる前に知っておきたいことCHAPTER 2

投資をはじめる前に知っておきたいことCHAPTER 2

区分マンション投資

CHAPTER 2

株式、FX、投資信託、金など、

数ある投資商品のなかのひとつである

「区分マンション投資」。

投資の格言で「卵はひとつの籠にもるな」とあるように、いろいろな投資を組み合わせて、リスク分散しながら行うことが大切です。

このチャプターでは不動産投資の特徴や

メリット・デメリットなどを紐解いていきます。

今後の円滑な資産運用のためにもしっかりと学んでいきましょう。

-

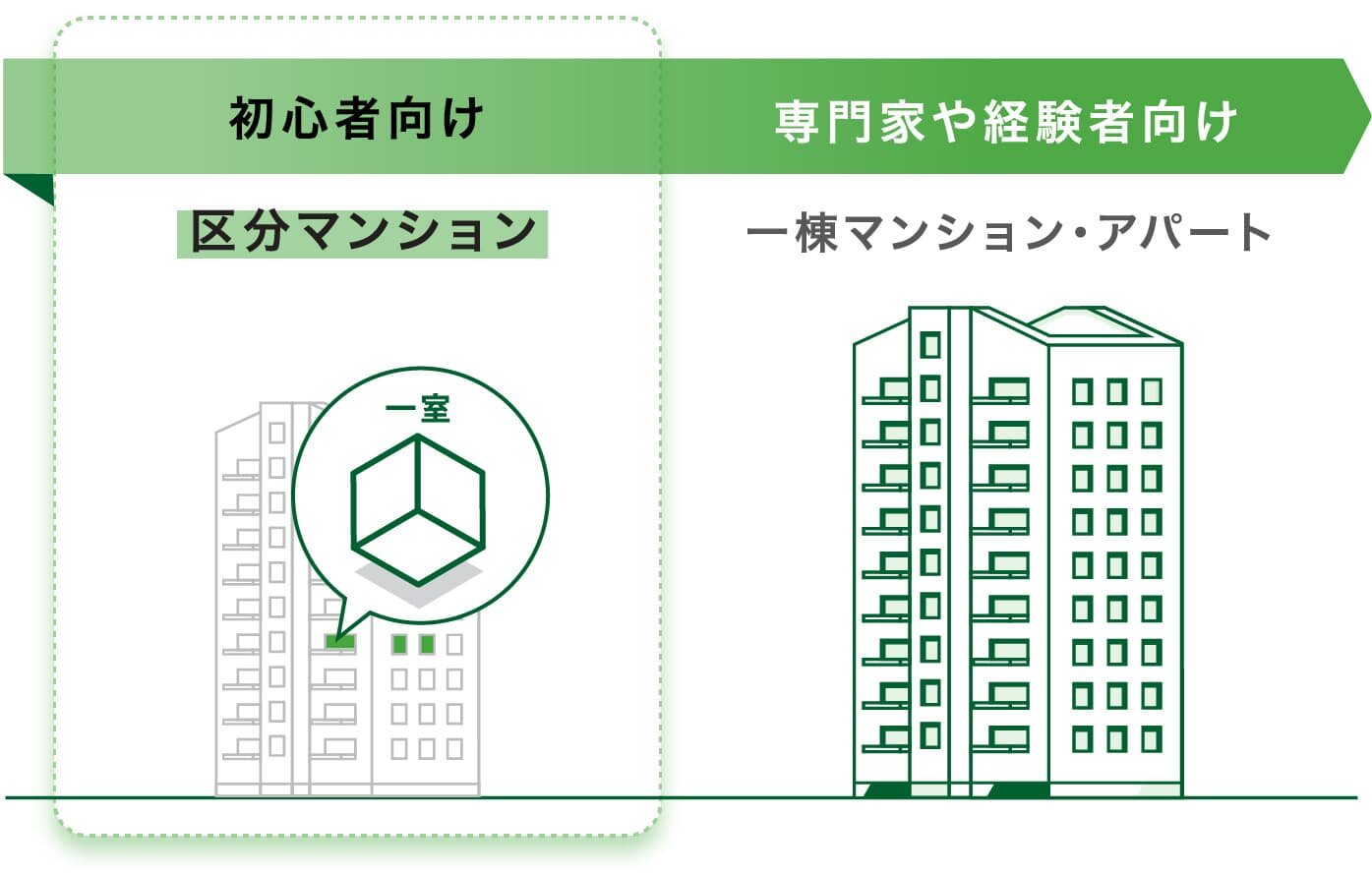

不動産投資のなかでも、初心者なら区分マンションの投資

不動産投資とひとことで言っても、その種類は様々。

そんな中でも、はじめての方にオススメで始めやすい投資は「区分マンション投資」。

区分マンション投資とは、マンションの一室を購入し運用する方法です。実物系不動産投資のなかでも総額費用を抑えることができます。

また、物件やご年収にもよりますが、数十万円の自己資金でスタートが可能です。 -

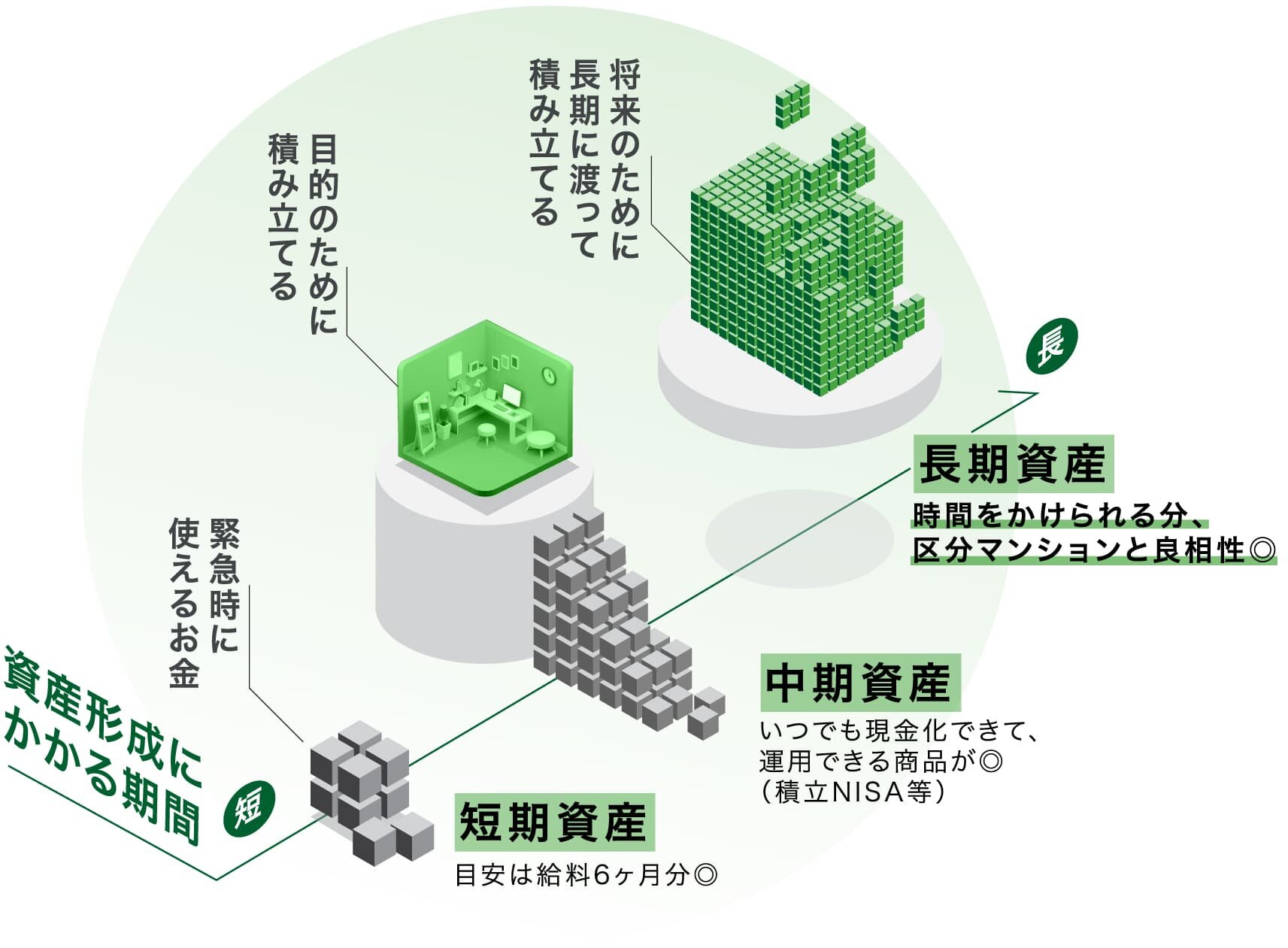

資産は3つに分けて考える

資産運用は、「長期資産」「中期資産」「短期資産」の3つに分けて考えましょう。

そのなかでも不動産は「長期資産」にあたります。資産形成において、運用の期間を考えて、適切な投資商品を選ぶことが大切です。

「短期資産」とは、例えば現金などで、いざというときに使うお金として、給与の6か月分は現金で持っておきましょう。

「中期資産」とは、あらかじめ使う時期が決まっている教育資金や住宅のメンテナンス資金等に対応するためのものです。株式や投資信託や積み立てNISAなど、運用もできて、いつでも現金化できる資産がおすすめです。

「長期資産」とは長期にわたり保有する資産のことです。老後資金や将来的に必要なお金に対応するためのものです。「長期資産」の選択肢として、区分マンション投資があります。 -

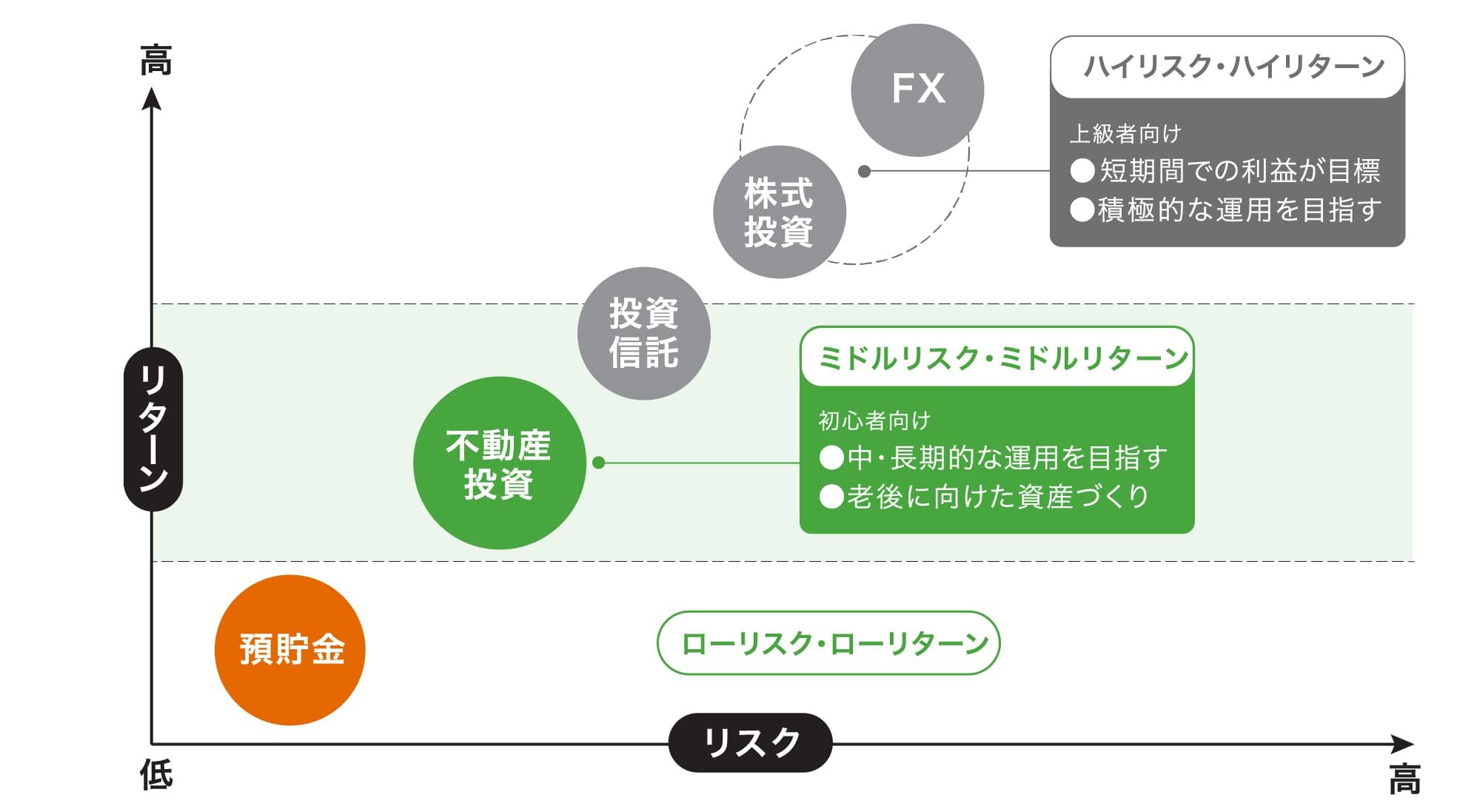

リスク&リターン

区分マンション投資は購入金額(物件価格)が大きいことからハイリスク・ハイリターンの投資商品と思われがちですが、実はミドルリスク・ミドルリターンの商品と言われています。

他の金融商品と比較すれば、、一般的にFXや株式投資の方がハイリスクと言われています。株の場合、万が一の場合、保有する株の資産価値が急落する場合がありますが、不動産の場合、建物や土地といった現物が残るのでその分価値下落リスクが抑えられるのです。

また特に居住用の賃料収入は、株式や、FXなど他の投資商品と比較すると概ね安定しています。 -

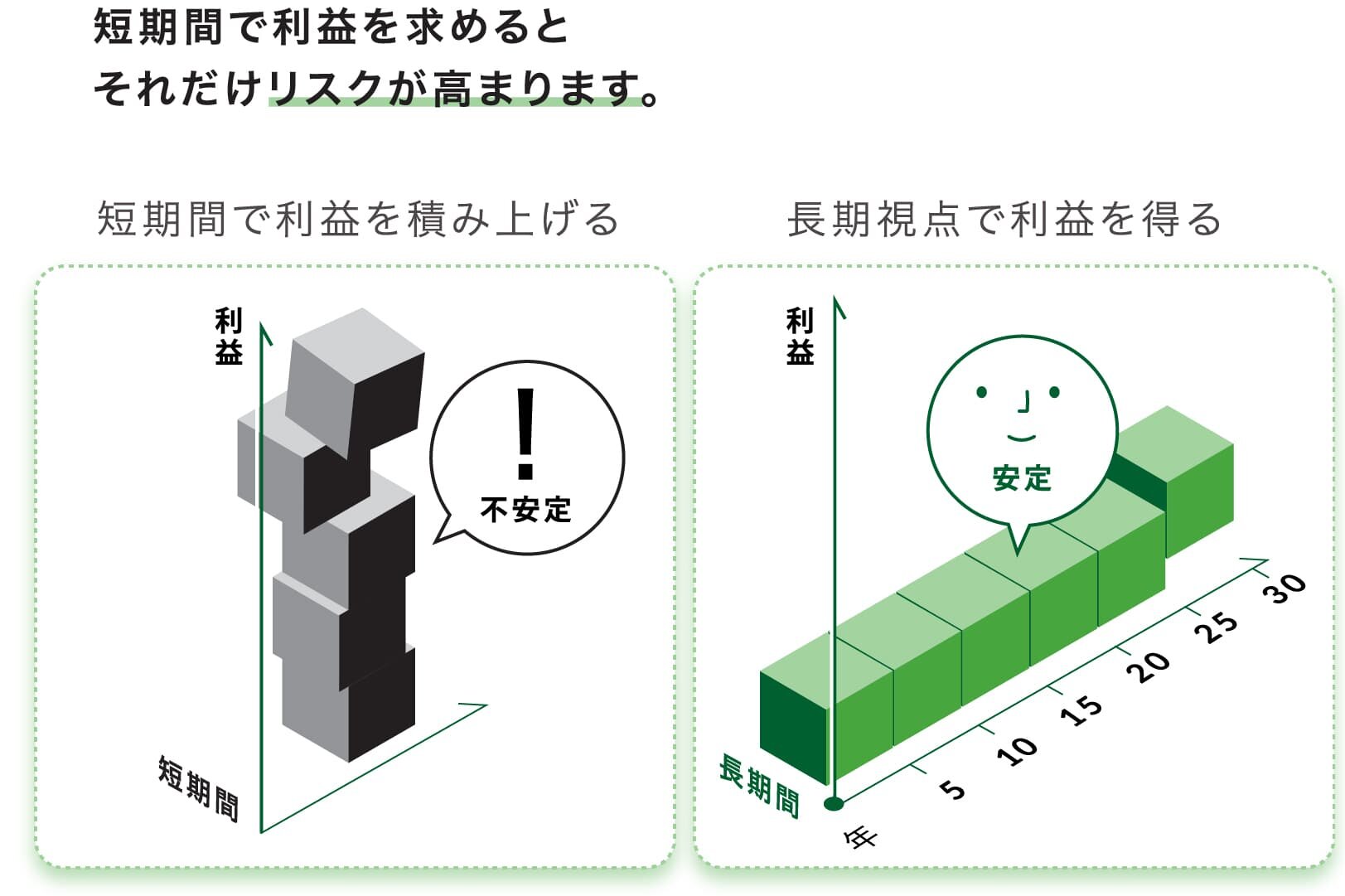

時間を味方にする

時間とリスクが大きく関係している投資。

「短期間での利益を求める場合」=「高いリスク」

「長期間での利益を求める場合」=「低いリスク」

投資の原則として、「リスク」は「リターン」の裏表の関係です。そのため、不動産投資でも同様に「利回りが高い物件」=「高リスクの物件」です。

しかし、運用の期間は自分自身で決めれますので、長期視点で考え「時間を味方」につければ、その分リスクは抑えることが可能になります。時間を味方に付けられるように、少しでも早めに始めた方が有利ということになります。 -

マンション投資の魅力はローンを組めること

区分マンション投資は

ローンを組んでスタートできる投資商品です。

ローン返済に不安を覚えるかもしれませんが、賃料収入と返済額、将来の売却益のバランスを考えながら運用していけば、少ない自己資金で資産拡大をすることができます。

賃借人からの賃料収入、金融機関の融資、この2つの力を借りて、資産を拡大することができます。将来を見据えた運用プランを私たちはご提案をしています。 -

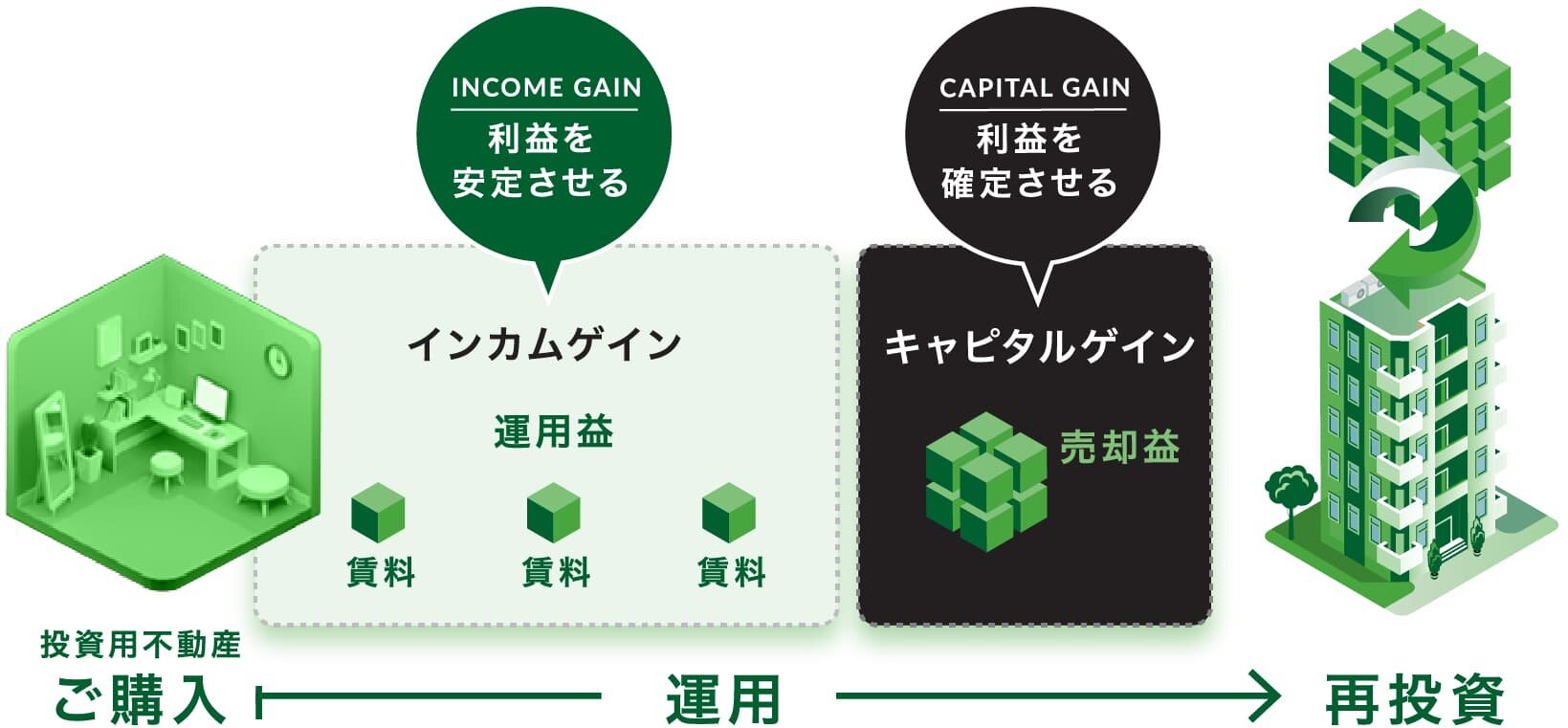

マンション投資の収入・利益の流れ

区分マンション投資の場合、狙いたい利益は2つあります。賃料収入(運用益)を得る「インカムゲイン」と売却時(売却益)に得る「キャピタルゲインです。

賃貸需要が安定しているエリアでは、賃料収入は、経済状況による影響を受けにくいと言われています。そのため賃料収入(運用益)を軸として運用を考えることからはじめましょう。

借りたい人が多い人気の物件は、売却したい時も買いたい人が多い物件である傾向が高いです。買いたい人が多いということは、売却がしやすい、資産性を維持しやすいなど、「出口戦略」にもつながります。賃料収入が見込める物件(借りたい人が多い)=欲しい人が多い=「資産性が高い」に繋がります。 -

不動産投資の

メリットとリスク-

自己資金は一部でも収益性が高くなる

区分マンション投資は少額の資金で大きな利益が見込めたり、生命保険の代わりにできたり、

相続対策として活用できたりとさまざまなメリットがあります。 -

自己資金は一部でも収益性が高くなる

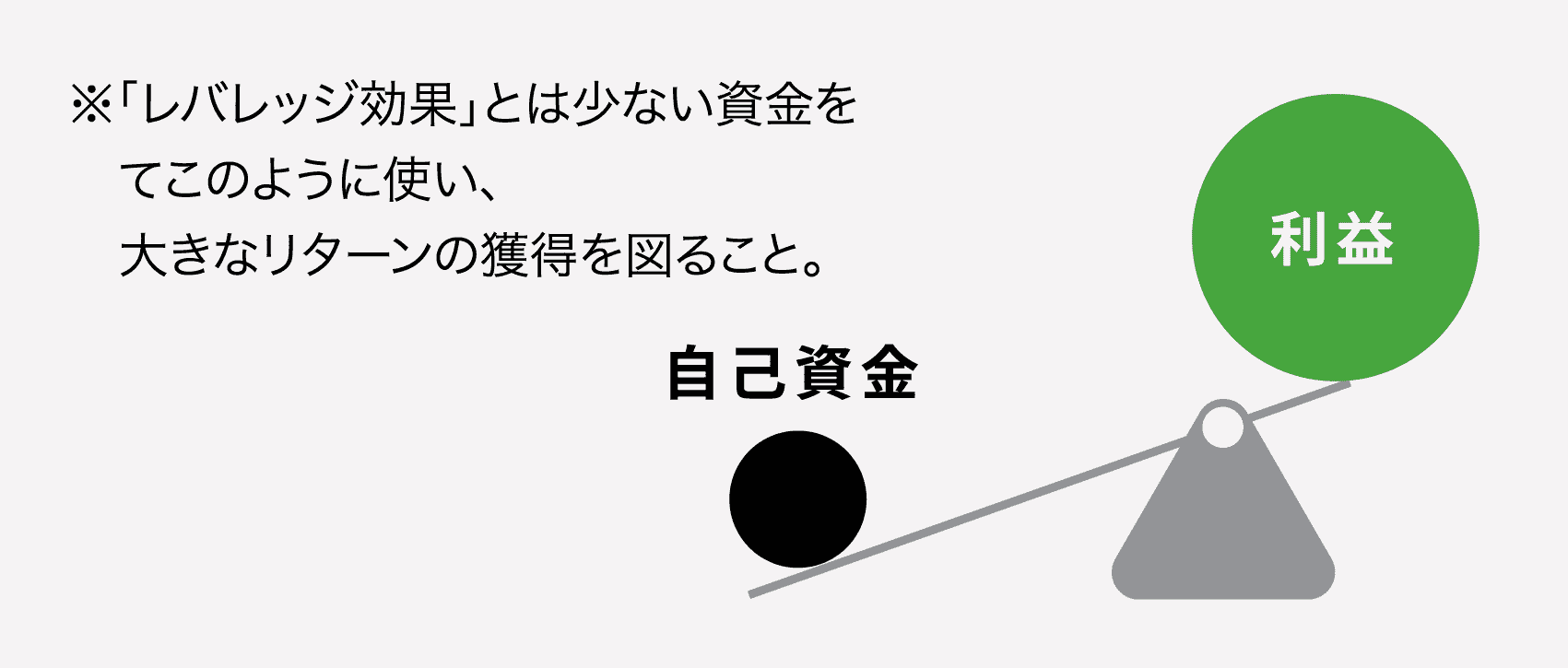

投資用の区分マンションであれば数百万円から購入できる物件もあります。不動産投資ローンを利用することで、全額自己資金で購入することよりも、レバレッジ効果※が見込めます。詳しくは購入のご検討が進む中で、運用シミュレーションでご説明させていただきます。

-

資金調達は融資で可能

不動産投資ローンは、一棟と区分マンション、戸建貸家など、物件種別により、融資条件や金融機関の審査基準がことなります。区分マンションへの投資の場合は、物件の担保評価と個人の信用を元にした審査になります。個人の信用とは、お勤め先、ご年収、勤続年数、現在のお借入れ状況等から審査されます。金融機関の動向、金融市場動向は日々移り変わりますので、東急リバブルでは常に、最新最適な情報をもとにアドバイスしています。融資の金利等の条件で投資効率に大きな影響が出るため、良い条件での借り入れをすることが大切なポイントです。

-

生命保険代わりや年金・老後の対策に

ご本人が亡くなったり、高度障害などになったりした場合、ローンを組んだ時に合わせて団体信用生命保険に加入していると残債がなくなり、結果的にご家族に「残債なしの資産」として引き継がれます。また、継続的な家賃収入や売却による現金化は老後の資金にもなります。

-

相続対策・税金対策に

相続税は「土地や建物」で相続した方が現金で相続するよりも税額が抑えられます。また、不動産所得がマイナスになれば給与所得で納めている源泉徴収の一部が還付される可能性があります。

無料税務相談

また、税の適用は様々な要因で変わりますので、詳細をお知りになりたい方は、税理士などの専門家にご相談ください。 -

分譲タイプなら設備充実

分譲のマンションならセキュリティや共用部設備などが充実している物件も多く、入居者ニーズを捉えている物件も多いので、空室のリスクも抑えられます。

-

分譲マンションでは共用部の管理の手間がない

分譲マンションの場合、建物の管理は管理会社に委託しているので専門業者が共用部の管理・修繕を請け負ってくれます。一棟の場合でも管理会社へ委託すれば、入居者の募集や契約事務等のプロパティマネジメント業務を行い、お客様が入居者の賃貸運営業務に要する手間が軽減されます。

※管理会社によって委託できる内容が変わります、詳しくは各管理会社にお問合せください。

-

マンション投資のリスク

区分マンション投資は、投資である以上、必ずリスクがあります。空室のリスクや家賃滞納、火災や地震などさまざま。

リスクヘッジするために、しっかり回避策をアドバイスしてくれる企業を選びましょう。 -

空室

空室があった場合、その部屋の家賃収入はゼロです。ローンを組んでマンションを購入した場合、自己資金でローン返済する必要があります。

-

家賃滞納

毎月決まった家賃収入があれば、計画通りに運用できますが、賃借人が家賃を滞納した場合は収入がなくなる、もしくは赤字になります。

これでリスク回避!

保証会社や連帯保証人が入っているか、過去に家賃滞納がないか、チェックすることがポイントです。

-

建物・住宅設備老朽化

建物や住宅設備は時間の経過とともに老朽化しますので、老朽化が目立つようになると家賃の下落や入居者募集が難航する可能性があります。

これでリスク回避!

マンション管理会社から発行される「重要事項調査報告書」や将来的な修繕積立金を計画した「長期修繕計画」を調査することで、管理体制の良し悪しを調べることができます。合わせて室内のリフォーム履歴も調べましょう。

-

流動性リスクによる売却の長期化

マンション投資をはじめとする不動産投資は、売却したいと思っても、ご売却までに時間が掛ります。

-

金利変動

変動金利型の投資用ローンを利用した場合、返済期間中に金利が上昇すれば支払いが増える可能性があります。

これでリスク回避!

今までの金利の推移や金利上昇した場合に支払いに耐えることができるかといったシミュレーションや過去の取引事例を分析することでリスクを回避することができます。また、上昇可能性が高まれば、固定金利への変更を検討してもいいでしょう。

-

火災や地震

火災や地震などによって建物が破損・倒壊したら家賃収入が得られなくなります。

これでリスク回避!

火災保険や地震保険への加入、またハザードマップを分析することでリスクを回避することができます。

-

区分マンション投資について知る・学ぶ

- 区分マンション投資ガイド

- 購入・売却ガイドブック

- 区分マンション投資の

プロフェッショナル戦略 - マーケットレポート・コラム

- セミナー動画アーカイブ

- お問い合わせ

-

ご購入 投資用

投資用区分マンションを探す

区分マンションを探す -

ご売却 無料売却査定

無料売却査定