一軒家を貸したい人必見!賃貸の流れとポイントを徹底解説

転勤や家庭の都合などにより持ち家が空き家になった場合「貸す」か「売る」かで悩む方は多くいらっしゃいます。一軒家を貸せば賃料収入が得られますが、その反面、一定の費用がかかり、賃貸に出している間も管理や会計処理といった手間もかかります。空室が続けば赤字になってしまうリスクもあるため、単に「空き家にするのはもったいない」という理由だけで貸しに出す決断をしないようにしましょう。

本記事では、一軒家を貸すメリット・デメリットとともに、貸し出す場合の流れや検討すべき管理方法、必要な手続きなどについて解説します。

目次 Contents

-

1. 一軒家を貸すメリット

-

2. 一軒家を貸すデメリット

-

3. 一軒家を貸す手順を4ステップで解説!

-

4. 一軒家を賃貸に出すときの注意点は?

-

5. 一軒家を貸すべきか売却すべきか

-

6. 気になる一軒家の賃貸における「お金」について

-

7. 一軒家を賃貸する契約形態の種類

-

8. 一軒家の賃貸住宅の管理方法

-

9. 一軒家を賃貸に出した際の相場について

-

10. 一軒家を貸したときの確定申告について

-

11. 一軒家を貸す際によくある質問

CONTENTS01

一軒家を貸すメリット

CONTENTS 01

一軒家を貸すメリットは、なんといっても家賃収入が得られることです。家を所有していると固定費がかかりますが、収入が得られればこれらの負担を軽減しながら家を維持できます。

家賃収入が得られる

固定資産税や都市計画税は、人が住んでいなかったとしても、不動産を有している人に対して毎年、課税される税金です。ローンが残っている場合は、その返済も続きます。空き家となった一軒家を賃貸に出し、収入が得られれば、これらの費用をまかなえるとともに、セカンドインカムも得られます。

家を所有し続けることができる

家を売却すれば、所有権は買主に移行し、二度と住むことはできません。一方、家を貸し出すという選択をすれば、将来的に自分がまた居住することもできます。転勤などで一時的に空き家にする場合、あるいは将来的に地価の上昇が見込めるエリアなどであれば、家を所有し続けることも大きなメリットとなるでしょう。また、不動産を売却せずに所有し続けることになるので、相続の際に現金で継ぐよりも節税になります。

家の劣化が防げる

人が住まなくなった家は、急激に劣化が進みます。これは、日常的に清掃・換気・通水されなくなり、埃や湿気が溜まりやすくなることで、建材や建具、給排水管などの劣化が進むからです。賃貸に出せば自ずとこれらの点は解消されるため、家の劣化が防げます。

CONTENTS02

一軒家を貸すデメリット

CONTENTS 02

一方、一軒家を貸す際には、次のようなデメリットがあります。中には、赤字になってしまう要因になるなど深刻なリスクも含まれるため、あらかじめ把握したうえで貸しに出すことを検討しましょう。

空室リスクがある

家を貸し出せば、必ず家賃収入が得られるわけではありません。賃料とともに、立地や広さ、間取りなどのニーズが合致しなければ、借り手はつかないでしょう。また、貸し出した当初は入居者が入ったとしても、家の状態や周辺の賃貸需要が変われば、既定の賃料では新たな入居者が決まらない可能性もあります。空室の状態が長引くようであれば、まずは許容できる範囲で賃料を見直すことになりますが、それでも入居者が入らなければ赤字になってしまうリスクもあります。

入居者トラブルの可能性がある

「入居者が入れば安心」というわけではないのが、賃貸経営の難しいところです。入居する方によっては、家賃滞納や隣人とのいざこざ、無断でペットを飼育するといった規約違反など、トラブルに発展してしまうケースも見られます。

確定申告の手間がかかる

一軒家を貸し出すという行為は「経営」にあたります。一定の所得を得れば、所得を得た翌年に確定申告する必要があります。給与所得者にとって確定申告は馴染みが薄いため、日常的な帳簿付けや確定申告書類の作成、申告手続きは大きな負担にもなりえます。確定申告については、後述で詳しく解説します。

管理にコストがかかる

確定申告は、賃貸経営における業務の1つにすぎません。家は「貸せば終わり」ではなく、入居者の暮らしの中で発生するさまざまなニーズや困りごとに対応するのも家主の仕事です。たとえば、鍵の紛失や水漏れの発生などに際し、現地に駆けつけたり、修理の手配をしたりするのは基本的に家主です。他にも、家賃の改修や入退去後の修繕やクリーニング、修繕計画など、やるべきことは多岐にわたります。こういった手間や時間を削減するには、管理会社に管理業務を委託する必要がありますが、それには一定の費用がかかります。賃貸物件の管理形態については、後述で詳しく解説します。

詳しくは「家を貸すメリットとデメリットは?手順や注意点とともに解説!」をご覧ください。

CONTENTS03

一軒家を貸す手順を4ステップで解説!

CONTENTS 03

次に、一軒家を貸す手順を紹介します。貸すまでのステップは次の4つです。

1. 賃貸管理会社を選定する

まずは、賃貸管理会社を選定します。賃貸管理会社を決めるときは、インターネットなどの情報だけで選ぶことは避けましょう。賃貸管理会社は、これから先、ともに賃貸経営をしていくパートナーのような存在です。家主や入居者のニーズを満たしてくれる対応力やレスポンスの速さ、専門性などが求められます。これらの要素を見極めるには、実際に担当者に会って、査定額や賃貸方法についてじっくり話し合う必要があります。いくつか気になる賃貸管理会社をピックアップし、査定依頼をすると各社の考えが比較しやすくなります。

複数社を比較するとなると、つい「査定額の高さ」に目が行ってしまうものです。たとえば、A社の査定額が10万円・B社が12万円・C社が9万円だったとすれば「B社に任せたい」と考える方が多いかもしれません。しかし、査定額はあくまで各社の見立てであり、実際にその金額で貸し出せることを保証したものではありません。相場を上回る賃料で入居者を募集しても、なかなか借り手がつかないものです。したがって、査定額の高さではなく、査定額の根拠や戦略に納得できる賃貸管理会社を選ぶようにしましょう。

2. 賃料や条件の検討をする

賃貸管理会社が決まったら、続いて賃貸条件の検討を進めていきましょう。条件とは、次のようなものを指します。

- 賃料

- 賃貸契約の種類

- 契約期間

- 敷金・礼金

- 保証方法

- 保険

賃料や敷金・礼金はできる限り高く設定したいところですが、自身の希望だけではなく、市場が求めるニーズを読み取ってこれらの条件を決めていくことが大切です。

入居者募集

賃貸条件が決まり次第、入居者の募集を開始します。賃貸物件を探している方の多くは、事前に物件を内見します。入居者が入るかどうかは、賃料やエリア、築年帯など机上でわかるものだけでなく、劣化状況や清潔感などに大きく左右されます。内見時に良い印象が与えられるよう、家の中はもちろん、家の周りもきれいに掃除しておくことが大切です。場合によっては、ハウスクリーニングやリフォームも検討しましょう。

賃貸借契約を結ぶ

申し込みが入ると、入居審査を経て、賃貸借契約締結の運びとなります。賃貸借契約書は、家賃や入居日だけが記されているのではなく、賃貸借中の決まりや退去時の原状回復についても記載があるため、よく目を通しておくようにしましょう。

基本的に契約書類などは賃貸管理管理会社(仲介会社)が作成してくれますが、任せきりにはせず、必要に応じて自分の意向を伝えることも大切です。気になる点は気になる状態にしておかず、しっかり賃貸管理会社に詳細を聞きましょう。

詳しくは「マンションや一戸建てを貸すときの流れ」をご覧ください。

CONTENTS04

一軒家を賃貸に出すときの注意点は?

CONTENTS 04

一戸建てを人に貸すということは、家主と入居者間の契約のうえに成り立ちます。当事者間でトラブルに発展するおそれがあるというのは前述のとおりですが、その家の周りには隣人が住んでおり、家の融資を受けている場合は金融機関とも無関係ではありません。各方面とトラブルにならないよう、次のような点に注意しましょう。

住宅ローンが残っている場合は要注意

住宅ローンは、自らが居住する住宅に対する融資です。賃貸に出す際に住宅ローンが残っている場合は、原則として家を他人に貸すことができません。状況によっては、住宅ローンから不動産投資ローンに借り換えることによって、賃貸を認めてくれる場合もあります。住宅ローンは銀行との契約書で資金使途がマイホームの購入と定められており、収益物件の購入は資金使途に反してしまうからです。とはいえ、一時的な転勤など、止むを得ない状況かつ短期間、家を貸す場合は、住宅ローン契約が継続できる可能性があります。ただし、この場合も勝手に賃貸に出せば契約違反となり、一括返済を迫られるおそれもあるため、どのような状況においても必ず金融機関に相談しましょう。

修繕費用と家賃収入

一戸建てを貸し出す場合は、初期の設備投資と維持管理費用がかかることを考慮しておく必要があります。また、入居者が決まらないと空き家になり、収入を得ることができません。賃貸に出す前に大規模なリノベーションや修繕を要するとすれば、かけた費用以上のリターンが得られるのか慎重に検討する必要があります。

貸し出す前の状態を記録しておく

賃貸経営でトラブルになりうることの1つに「原状回復」が挙げられます。原状回復とは、入居者の故意・過失によって生じた傷や汚れを元に戻すことを指します。経年劣化や家具の設置跡など、日常生活を送るうえでついてしまった傷や汚れは、基本的に原状回復の対象にはなりません。しかし、退去時に傷や汚れが見られる場合、それが入居前にあったものなのか、入居者の故意や過失によってついてしまったものなのかを判断することは容易ではありません。

国土交通省は原状回復に関するガイドラインを公表していますが、賃貸借契約は借主と貸主の間で締結されるものであるため、こういった指標があっても、両者間で契約内容やその認識に齟齬があれば退去時に揉める要因になってしまうおそれがあります。

原状回復については契約書で範囲や条件を明確にし、できれば入居前の様子を双方で確認し、写真や動画などで記録しておくことをおすすめします。

CONTENTS05

一軒家を貸すべきか売却すべきか

CONTENTS 05

一軒家が空き家のなったタイミングでは、貸すだけでなく、売却することも選択肢の1つになります。売却するか賃貸にするか悩んだときの判断軸として、賃貸に出したときに需要がある物件かどうかがポイントです。

一軒家を貸したほうが良いケース

- 将来的に自分や家族が住む予定がある

- 賃貸需要が高く、将来的にも一定の需要が見込めるエリア

- 築年数が浅めである

まず、将来的に自分や家族が住む予定があるのであれば、売却という選択肢は除外されます。空き家にしておくこともできますが、その状態がもったいないということであれば賃貸に出すという選択肢が向いているでしょう。

ただ、一軒家の「維持」を目的に賃貸に出すとしても、賃貸需要には目を向ける必要があります。一般的に賃貸需要が高くなる物件は、立地が良く、築年数が浅めの物件です。さらに戸建てはファミリー層からの需要が高いため、子育てしやすい間取りや周辺環境などの物件も需要が高くなる傾向にあります。近隣で似た条件の物件の賃料相場を見て判断すると良いでしょう。

一軒家を売却したほうが良いケース

- 今後、自分や家族が住む予定がない

- 経営や管理の手間をかけたくない

- 人口減少が見込まれるエリア

- 購入時から大きく価値が上がっている

将来的に自分たちが居住する予定がなければ、基本的には売却がおすすめです。というのも、ここまでお伝えしたように賃貸経営には一定の手間がかかり、赤字になってしまうリスクもあるからです。一軒家は基本的に経年によって価値は損なわれていくことから「今」が最も高く売却できる可能性が高いということもあります。

また、購入時から大きく価値が上がっている場合は、売却益(譲渡所得)に対して税金が課される可能性があります。しかし、マイホームであれば、住まなくなった日から3年後の年末までに売却することでマイホームを売却したときに利用できる税金の優遇措置である「3,000万円特別控除(マイホーム特例)」が適用になるため、多くの場合、税金が課されることはありません。賃貸に出し、この期限を超えて売却する場合は同特例が適用にならないため、売却益が大きいと考えられる一軒家については、住まなくなった後、一定期間内に売却することを検討してみましょう。

東急リバブルでは売るか貸すかお悩みの方に「賃貸×売却 無料W査定」を行っています。ぜひご利用ください。

CONTENTS06

気になる一軒家の賃貸における「お金」について

CONTENTS 06

一軒家を貸し出すと収入が得られますが、同時に経費もかかります。ここでは、一軒家を貸し出すにあたって得られるお金と出ていくお金、税金について解説します。

得られるお金

賃貸経営で得られるお金は、基本的に家賃となりますが、礼金や更新料も収入にあたります。敷金については「預かり金」にあたるため、収入には該当しません。

たとえば、賃料が10万円であれば1年間の収入見込み額は120万円となりますが、当然ながら入居者がいなければ発生しません。また、賃貸経営開始当初の賃料が維持できるとは限らない点にも注意が必要です。この場合でいえば「10年間賃貸に出す予定だから1,200万円得られる」とは思い込まず、空室率や家賃の下落を予測したうえで収入をシミュレーションしましょう。

出ていくお金

収入から経費を除いた金額が利益となります。賃貸経営にかかるお金は、次のようなものです。

- 固定資産税・都市計画税

- ローン返済

- 管理委託費

- 火災保険料

- 仲介手数料

- 修繕費

固定資産税・都市計画税やローンの返済、管理委託費は、定期的にかかる費用です。火災保険は、最長5年間、加入することができます。

仲介手数料は、入居者と賃貸借契約する際に仲介会社に支払う手数料です。金額は基本的に賃料の0.5ヶ月分ですが、入居者が仲介手数料を負担しない場合は1ヶ月分が上限となります。

修繕費については、いつ、どの程度かかるかは状況次第です。賃貸経営前に修繕すべき箇所があることもあれば、入居後に設備や建具が壊れる可能性もあります。基本的に、設備の故障や不具合を修繕するのは家主です。突発的な修繕にも対応できるよう、一定の費用を準備しておきましょう。

詳しくは「家賃収入でかかる税金はどのくらい?計算方法や節税対策のポイントも紹介」をご覧ください。

東急リバブルでは賃貸オーナーの為の税金ガイド「知っトク税金ナビ」を公開しています。こちらもご参考ください。

CONTENTS07

一軒家を賃貸する契約形態の種類

CONTENTS 07

賃貸契約の種類は、次の2つです。それぞれメリット・デメリットがあるため、貸し出したい期間や得たい収入、需要などを踏まえて検討しましょう。

| 普通賃貸借契約 | 定期借家契約 | |

|---|---|---|

| 家賃 | 比較的高い | 比較的安い |

| 契約期間 | 1年以上 | 制限なし |

| 更新 | できる | できない(再契約は可能) |

| 家主の都合による途中解約 | 正当事由がない限り不可 | 正当事由がない限り不可 |

詳しくは「定期借家と普通借家の違いは?家を貸すときの手順は?家を貸すか売却するかで悩んだらどうしたらいい?などをまとめました」をご覧ください。

普通賃貸借契約

最も一般的な賃貸借契約が、この普通賃貸借契約です。契約期間は、1年以上という定めがありますが「2年」となっている賃貸住宅がほとんどです。ただし、入居者の希望があれば契約期間満了時には更新が可能です。

一方、正当な事由がない限り、家主から退去を迫ることはできません。やむを得ず家主から退去をお願いする場合は、引越し費用を負担し、一定期間の賃料を負担したりするのが一般的です。それでも強制的に退去させることは難しいため、転勤中など一時的に家を貸し出す際には、定期借家契約が選択されます。

定期借家契約

定期借家期間は、あらかじめ決められた契約期間が満了した後に更新されることはありません。ただし、両者の同意があれば再契約が可能です。

契約期間は家主が決めることができ、普通借家契約のように「1年以上」という定めもありません。たとえば、2年後に転勤から戻ってくることが決まっていれば、契約期間を2年とすることも可能です。

普通借家契約と比較すると、入居者の自由が少なく、家主優位の契約であることから、普通借家契約の物件と比べると賃料は安くなる傾向にあります。

詳しくは「賃貸借とは?契約書の電子化のメリットやインボイス制度との関連も!」をご覧ください。

CONTENTS08

一軒家の賃貸住宅の管理方法

CONTENTS 08

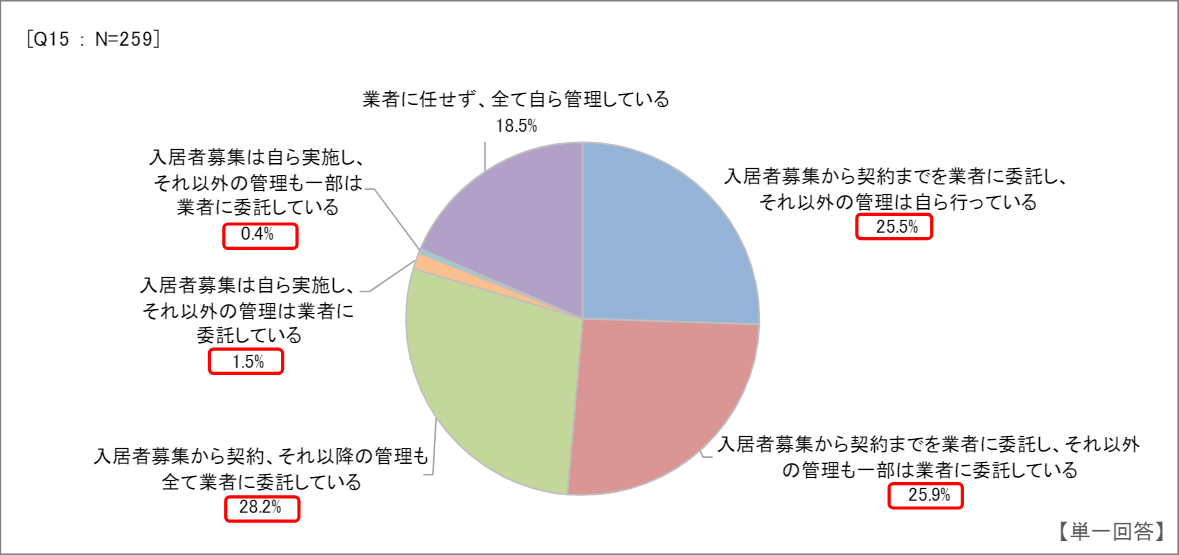

一軒家の賃貸物件の管理方法は、自主管理・管理委託・サブリースの3つに分けられます。いずれの管理方法もメリット・デメリットがあるため、物件の状態や家主の居住地などを考慮し、適切な管理方法を選択しましょう。

自主管理

自主管理とは、家主自ら物件の管理をするという方法です。管理委託費が抑えられるというメリットはありますが、手間と時間がかかる点は否めません。管理物件が遠方にある場合や複数の賃貸物件を所有している場合は、管理が疎かになってしまうおそれもあります。

(出典:国土交通省「賃貸住宅管理業務に関するアンケート」)

国土交通省が2019年に行ったアンケート調査によれば、自主管理の割合は18.5%です。大半の家主は、なんらかの業務を管理会社に委託しています。

管理委託

管理業務の一部を賃貸管理会社に委託する管理方法を、管理委託と呼びます。委託する業務は、上記のアンケート結果のように、家主や物件次第です。管理委託費は委託する業務範囲や賃貸管理会社によって異なりますが、家賃収入の5%前後が一般的です。

賃貸管理会社によって、収益増や管理を円滑にするための提案力や緊急時の対応力なども異なるため、費用だけで選ばず、担当者とじっくり話したうえで賃貸管理会社を決めるようにしましょう。

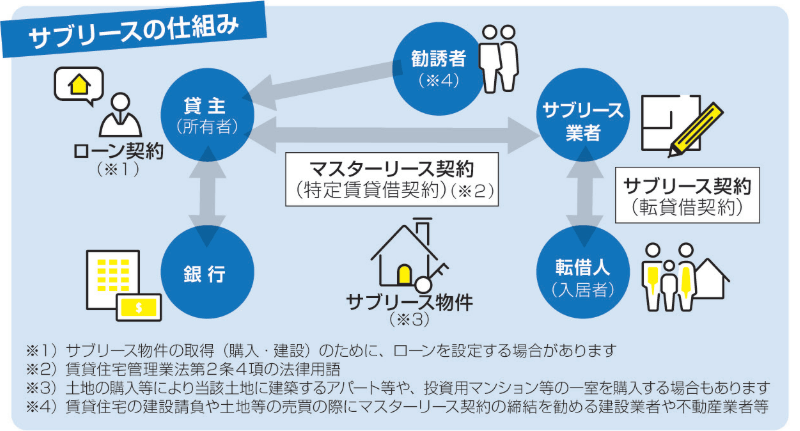

サブリース

(出典:国土交通省)

サブリースとは、家主と入居者だけでなく、サブリース業者を加えた三者間の賃貸借契約を指します。家主はサブリース業者に一軒家を賃貸し、サブリース業者は入居者に転貸します。したがって、サブリースは管理を「委託」するというよりは、サブリース業者が家主に代わって管理するという形態です。

サブリースは、3つの管理方法の中で最も管理に手間と時間がかかりません。サブリースでは、空室保証や滞納保証が付帯することも多いことから、賃貸経営のリスクも低減します。ただし、手数料は家賃収入の10〜20%と、管理委託費より高額になりやすい点がデメリットです。

詳しくは「サブリースとは?仕組みやメリット・デメリットをわかりやすく解説」をご覧ください。

CONTENTS09

一軒家を賃貸に出した際の相場について

CONTENTS 09

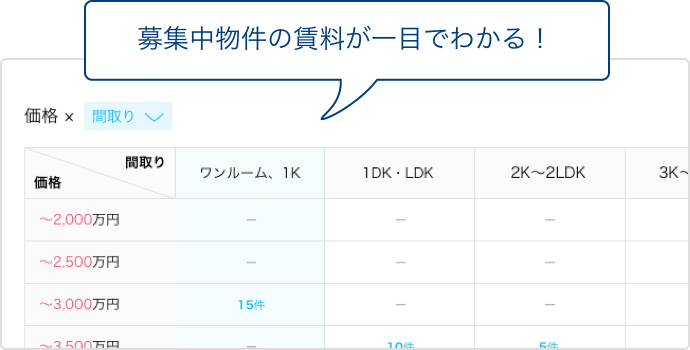

一軒家を貸すとなると、気になるのがどれくらいの賃料で貸せるのかということではないでしょうか?いくらで貸し出せるかわからなければ、経費もシミュレーションすることができません。

東急リバブルでは、東京都23区の一戸建ての賃料相場を公開しています。一戸建てごとに異なる特徴があり、相場通りの賃料で貸し出せるとは限りませんが、参考にしてください。

「不動産相場・不動産価格情報」(売却相場、家賃相場をご覧いただけます。)

CONTENTS10

一軒家を貸したときの確定申告について

CONTENTS 10

給与所得以外に年間20万円を超える所得があった場合は、確定申告が必要です。確定申告時期は、所得を得た翌年の2月16日〜3月15日までです。申告が遅れたり、虚偽の申告をしたりした場合は無申告課税や重量課税などが課されるため、期日までに正しく申告しましょう。

「白色申告」と「青色申告」

確定申告の方法は「白色申告」と「青色申告」の2種類あります。白色申告は、帳簿付けや申告が比較的容易ですが、控除額は青色申告を大きく下回る10万円までです。

青色申告の特別控除は65万円までとなっており、白色申告では認められていない赤字の繰り越しができます。したがって、税額を抑えたい場合かつ申告方法が多少煩雑になっても構わないという方は青色申告を選ぶと良いでしょう。

ただし、青色申告をする場合は、所得を申告する年の3月15日までに、所轄の税務署に「所得税の青色申告承認申請書」を提出しなければならないためご注意ください。

申告に必要な書類

| 白色申告に必要な書類 | 青色申告に必要な書類 |

|---|---|

|

・確定申告書 ・収支内訳書 ・不動産収入がわかる書類 ・経費・控除がわかる書類 ・源泉徴収票(給与などその他の所得がある場合) |

・確定申告書 ・青色申告決算書 ・不動産収入がわかる書類 ・経費・控除がわかる書類 ・源泉徴収票(給与などその他の所得がある場合) |

確定申告に必要な書類は、白色申告と青色申告で上記のように異なります。申告時には、いずれも確定申告書が必要で、青色申告は加えて青色申告決算書が、白色申告が収支内訳書が必要です。その他の書類は、申告書を作成する際に必要とします。

確定申告に必要な書類は両者で大きな違いがあるように見えないかもしれませんが、青色申告は複式簿記で決算書を作成しなければならない一方、白色申告は単式簿記(簡易簿記)で収支内訳書の作成ができます。

確定申告書類の保存期間

帳簿や収入・支出に関する書類などの確定申告書類は、一定期間、保存しておかなければなりません。それぞれの申告に求められる書類の保存期間は、次のとおりです。

| 保存が必要なもの | 青色申告 | 白色申告 |

|---|---|---|

| 帳簿 (仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など) |

7年 | 7年 (任意に作成した帳簿は5年) |

| 決算関係書類 (損益計画書・賃貸借対照表・棚卸表など) |

7年 | 5年 |

| 現金預金取引等関係書類 (領収証・小切手控・預金通帳・借用証など) |

7年 (前々年分の事業所得・不動産所得の金額が300万円以下の場合は5年) |

|

| その他の書類 (請求書・見積書・契約書など) |

5年 |

一軒家を貸す際によくある質問

最後に、一軒家を貸す際によくある質問にお答えします。

持ち家を貸すと税金はいくらかかりますか?

持ち家を貸すことで得た所得には、所得税と住民税が課されます。いくら課税されるかは賃貸経営による不動産所得だけでなく、給与所得にもよるため一概にはいえません。所得税の税率は、以下のとおりです。住民税の税率は所得に対して10%ですが、これに加え所得にかかわらず5,000円が課されます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

※2037年までは、復興特別所得税として基準所得税額の2.1%を所得税と併せて申告・納付する必要があります。

一戸建てを賃貸をするにはどんな資格が必要ですか?

個人が不動産を賃貸するにあたって、宅建業の免許が必要と考えている方もいらっしゃるかもしれません。たしかに、宅地建物取引業法では業務として不動産売買をするには、同法に基づく免許が必要であると定めていますが、賃貸はこの限りではありません。つまり、自身が所有している一戸建てを貸しに出す場合、宅建業の免許は不要です。宅地建物取引士の資格を取得する必要もありません。

持ち家を貸すデメリットは?

家は、株式や投資信託などと異なり、人が住む住宅です。金利上昇リスクや価値下落のリスク、赤字リスクがあり、一定の所得があれば確定申告が必要だるという点はその他の投資商品などと同様ですが、自然災害リスクがあり、住む人によってはトラブルに発展するリスクがあるという点は不動産投資特有のものです。こうしたリスクやデメリットとともに、持ち家を売ったときに得られるメリットも想定したうえで持ち家を貸しに出すことを検討しましょう。

東急リバブルでは、マンションや一戸建てなど不動産を賃貸する際のお客様からよくあるご質問とその回答を、ケースごとに「不動産取引 Q&A 貸す編」形式でまとめています。

ぜひご参考ください。

東急リバブルでは

お客様に合わせた最適な管理プランをご提案します。

※詳しくは「東急リバブルの賃貸管理プラン」をご覧ください。

賃料相場を調べる

周辺募集物件検索

お貸しになりたい物件周辺で、現在募集中の物件を検索し、間取り・築年数等から賃料別の分布表をご覧いただけます。募集賃料の大まかな目安としてご利用ください。

物件種別を選択してください

賃貸管理

お役立ちコンテンツは

こちら

日々の暮らしを豊かにする

あなたの傍のライフサポートメディア

“賃貸管理の疑問解決”

賃貸管理に関する知っておきたい情報をまとめました。