| 記事監修・取材先 さくら事務所会長 長嶋 修 |

| 1967年、東京生まれ。1999年、業界初の個人向け不動産コンサルティング会社・さくら事務所を設立、現会長。 業界の第一人者として不動産購入のノウハウにとどまらず、業界・政策提言にも言及するなど精力的に活動。TV等メディア出演 、講演、出版・執筆活動など、様々な活動を通じて『第三者性を堅持した不動産コンサルタント』第一人者としての地位を築く。 2023年6月現在、登録者数6.5万人のyoutubeチャンネル(長嶋修の「日本と世界を読む」)を運営。不動産投資・政治・経済・金融全般についての情報発信をするyoutuberとしても活動中。 |

執筆者プロフィール

2023年は新型コロナウイルス感染症が5類感染症に移行したことで、経済も不動産市場も「コロナ禍前回帰」がより一層、顕著になりました。不動産価格の高騰は止まることを知らず「不動産バブル」の様相を呈しています。2024年もこの傾向が続くのでしょうか?さくら事務所の会長で不動産コンサルタントの長嶋修さんに、2023年の不動産市場の振り返りと2024年の見通しについてお伺いしました。

記事サマリー

2023年も不動産価格高騰!一方で在庫は増加

2023年の中古住宅価格は、高騰傾向で推移しました。ただその一方で、在庫物件の数(市場売り出されて残っている物件)は増加しています。在庫物件の数が増えているにもかかわらず価格が伸びている理由は、成約する物件に偏りが見られるからだと長嶋さんはいいます。

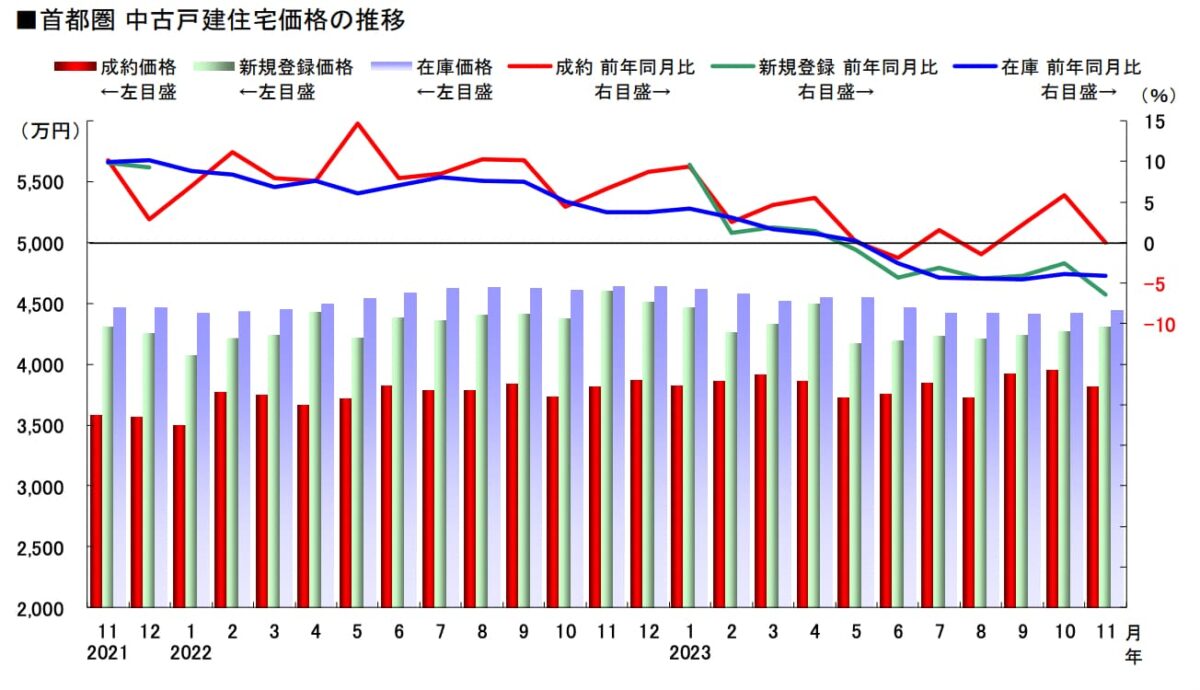

中古戸建

一都三県 中古戸建の成約価格・成約件数の推移(2021年11月〜2023年11月)

中古戸建は、コロナ禍で旺盛になった需要に落ち着きが見られています。成約価格の前年同月比の推移(上図・赤の折れ線グラフ)を見ると、0〜10%で推移していることから、横ばいから微増と読み取れます。一方、成約件数の前年同月比(下図・赤の折れ線グラフ)は長らくほぼ0%を下回っており、減少傾向にあるといえます。在庫物件数(下図・紫で示される範囲)は、前年比約4割増です。市場原理的には「成約減=需要減退」「在庫増=供給過多」であれば、価格は下がっていくものですが、なぜ価格が下がらないのでしょうか?

「成約している物件が、高価格帯のものにシフトしていっているのでしょう。成約数が少なくても、高価格帯の物件が占める割合が多ければ、在庫の価格が下がっているとしても成約価格は上昇ないしは維持します」(長嶋修さん、以下同)

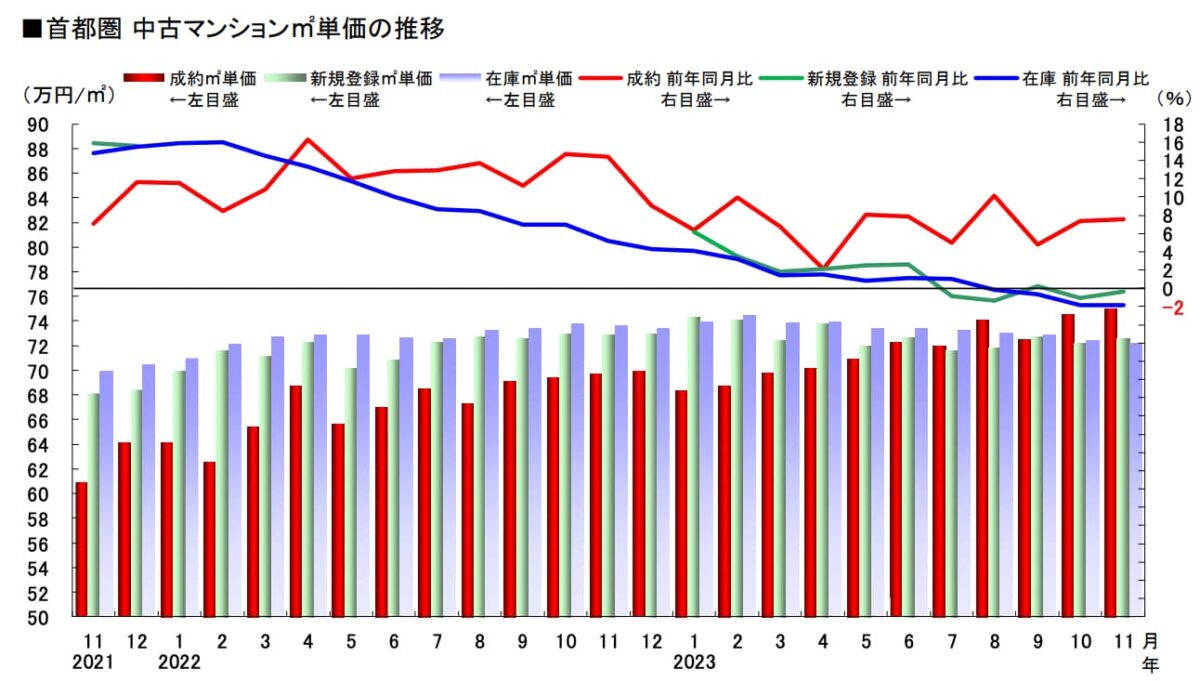

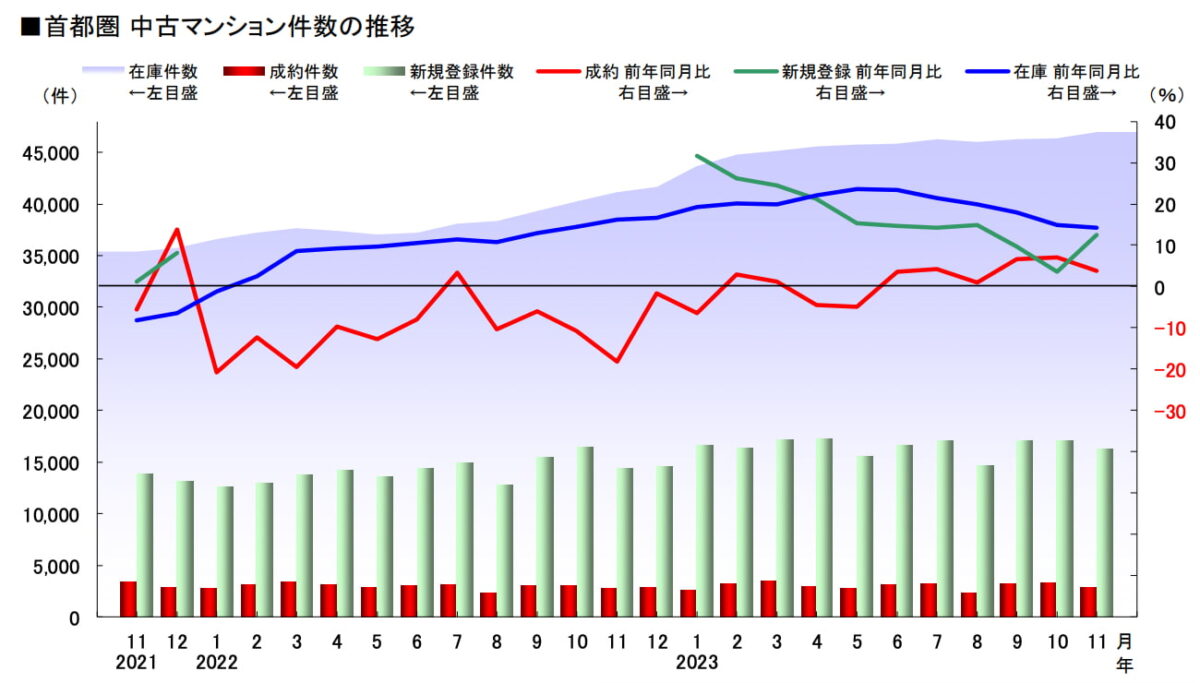

中古マンション

一都三県 中古マンションの成約平米単価・成約件数の推移(2021年11月〜2023年11月)

中古マンションも、中古戸建ほどではありませんが成約件数(下図・赤の折れ線グラフ)は横ばいから減少傾向にあり、在庫数(下図・紫で示される範囲)は増加傾向にあります。成約価格(上図・赤の折れ線グラフ)はというと、20年5月から43ヶ月連続で上昇しています。上昇幅は依然として前年比5〜10%を維持しており、戸建のような失速感は見られておらず、在庫数も戸建のように増え続けているというよりは23年の1年間はほぼ横ばいです。一方で、在庫物件価格(上図・青の折れ線グラフ)は下落傾向にあります。

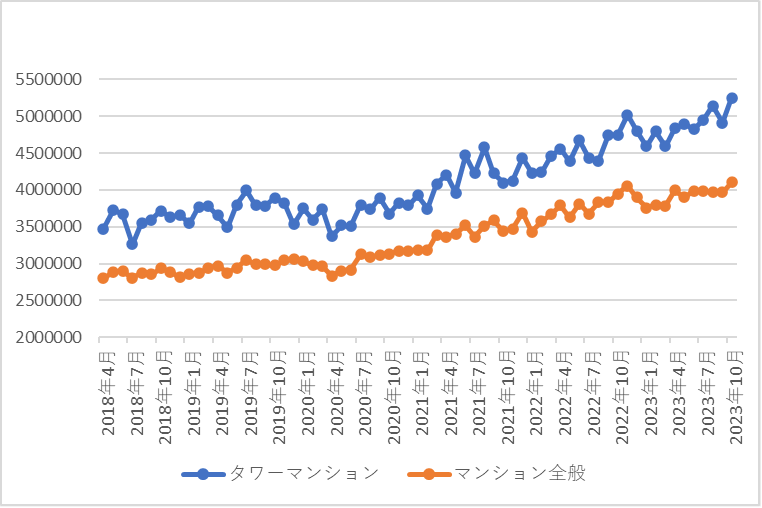

出典:マンションリサーチプレスリリース

上記グラフは、東京都23区のタワーマンションとマンション全般のみなし成約価格の推移を表したものです。タワーマンションは、その他のマンションと比べ、総じて高額で取り引きされます。上記グラフのように、2022年後半からマンション全般の成約価格はほぼ横ばいで推移していますが、タワーマンションは2022年後半からもう一段、上昇しています。ここにも、長嶋さんの言うような偏りが見られます。

「タワーマンションや都心・駅前・駅近など好条件な不動産を購入できる層は限られています。パワーカップルや富裕層、国内外の投資家などです。このような層が、利便性や流動性の低い戸建を購入することはほとんどありません。だからこそ、マンションはいまだ旺盛な需要があり、平均価格の高騰も止まらないのでしょう」

2024年も不動産バブルは続く?

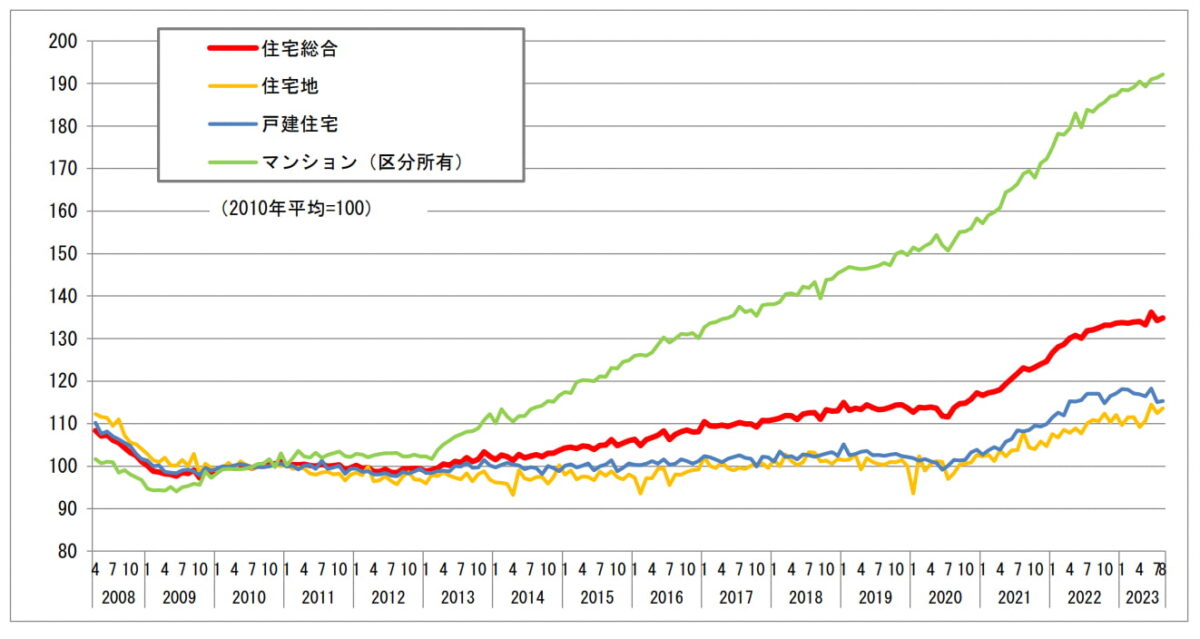

出典:国土交通省

不動産価格は、2012年の政権交代を発端とする「アベノミクス」や「黒田バズーカ」以降、右肩上がりで高騰しています。コロナ禍になってからその動きはより一層加速し「不動産バブル」の様相を呈しています。金利上昇などの懸念点もありますが、2024年もこの傾向は継続するのでしょうか?

「なにをもって『不動産バブル』というかにもよりますが、2024年も平均価格については上昇していくのではないでしょうか。本格的にアフターコロナの世の中になり、円安もあいまって、海外マネーもどんどん日本の不動産になだれ込んでくるでしょう。とはいえ、平均価格を引き上げるのは好条件の不動産であり、海外マネーがなだれ込むのも一部の不動産ですから、24年は市場の格差がより顕著に見られるようになるでしょう」

気になる住宅ローン金利の行方

今の不動産バブルの後ろ盾となっているのは、著しく低い金利の存在です。欧米諸国が金融引き締めに舵を切る中、依然として大規模な金融緩和策を継続しているのは先進国の中でも日本だけです。

23年10月末、日本銀行は金融政策決定会合で長期金利が1%を一定程度超えることを容認する姿勢を示しました。これにより住宅ローンの固定金利は若干の上昇が見られましたが、それでも1%台後半程度。欧米諸国やこれまでの日本の金利と比べればまだまだ低水準です。一方、変動金利はというと、全く上がらないどころか金融機関同士の競争が激化し、いまだ下降し続けています。

日本銀行は、12月19日の金融政策決定会合でも金融緩和の維持を決定。植田総裁は「賃金と物価の好循環をなお見極める必要がある」とし、マイナス金利解除の時期も示していません。

「2024年3〜4月の春季労使交渉で一定程度の賃上げが確認されれば、いよいよ日本のスタンスが変わるということになるのではないでしょうか。とはいえ、影響が出るのは引き続き全期間固定金利や一定期間固定金利など固定系の住宅ローン金利だけだと思います。日銀の総資産と国債の評価損を踏まえれば、日本は欧米のようなドラスティックな利上げはできないはずだからです。

市場が敏感に反応して国債価格が下がってしまうようなことがあればこの限りではありませんが、近年は、住宅ローンを借りる人の約7割が変動金利を選んでいますから、微小な利上げであれば不動産市場にも大きく影響しないでしょう」

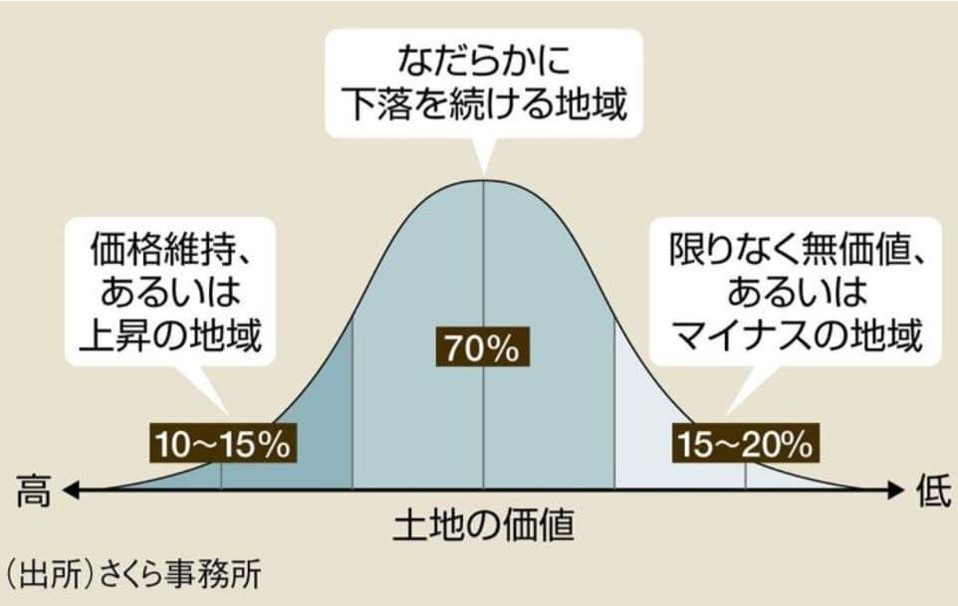

不動産バブルが「格差」を拡大させる

「東京都23区の新築マンション価格が1億円超え」

「地価がバブル期超え」

「東京都心の中古マンション価格、過去最高」

2023年は、このようなニュースがメディアを賑わせました。このような文面だけを見ると、日本全国、一律に不動産価格が上がっているように思えますが、価格の上昇が見られるのは「平均価格」あるいは「局所的」なものです。90年代には18万戸/年以上供給されていた新築マンションですが、いまや7万戸程度。価格が上がっているのは、供給されるマンションが好立地・タワー・大規模など条件の良いものに限定されているためです。また、現在の土地総額は90年代末の半分以下。地価が上がっているのは都市部や企業や商業施設の誘致などに成功している一部のエリアであり、日本全体で見れば不動産市場は確実に縮小しています。

「2024年も不動産バブルが継続するとはいえ、前述のとおり売れる不動産と売れない不動産の格差はすでに見られており、市場の三極化が進行しています。2024年にさらに価格が伸びると考えられるのもまた現在売れ行きの良い不動産です。つまり、不動産バブルは格差を拡大させるものになるはずです。三極化は、東京や大阪など大都市のみならず、都道府県単位、市区町村単位、駅単位……でフラクタルに発生し、進行しています」

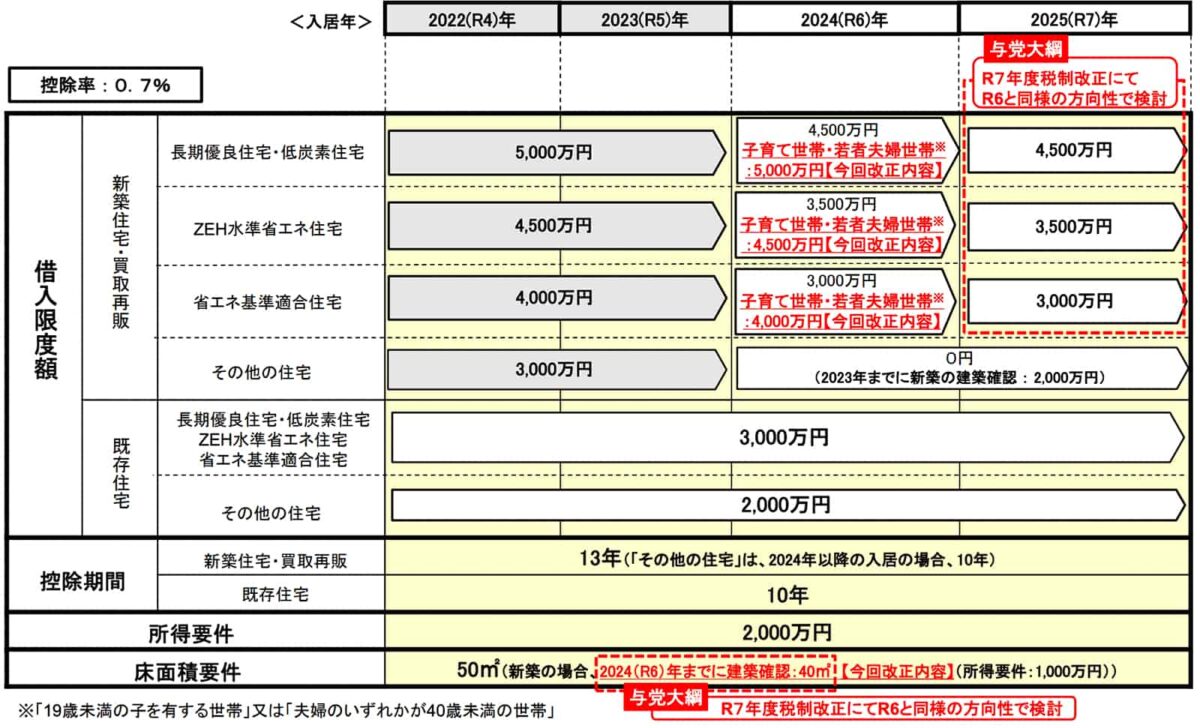

2024年度税制改正の影響は?

出典:国土交通省「令和6年度国土交通省税制改正概要」

政府与党は2023年12月14日、2024年度税制改正大綱を決定しました。年明けの国会での可決を経て成立する見込みです。

住宅ローン減税の借入限度額は2024年から引き下げとなる予定でしたが、19歳未満の子を有する子育て世帯および夫婦いずれかが40歳未満の若者夫婦世帯に限り、今年の限度額が据え置きとなり、25年も24年と同様の方向性で検討するといいます。

その他、子育て世帯および若者夫婦世帯が子育てに対応した住宅へのリフォームを行う場合に、標準的な工事費用相当額の10%等を所得税から控除する特例措置が新設されるなど、子育て世帯を後押しする改正が目立ちました。

「岸田首相が『異次元の少子化対策』を明言していますが、税制改正からも子育て世帯を後押しする強い姿勢が伺えます。ただし、新築住宅、中古住宅ともに価格は上がり続けていますから、この程度の減税でマイホームを購入する世帯が大幅に増えるということはないはずです。とはいえ、今回の税制改正でマイホーム取得時の固定資産税や登録免許税、不動産取得税を減税する特例措置の延長も決まりました。24年も相変わらずマイホームを購入する人の優遇は非常に大きいと言えると思いますよ」

まとめ

不動産価格の高騰は2012年頃から継続しており、コロナ禍ではその動きがより一層加速しました。2023年も表面的には価格高騰は続いていますが、その裏では在庫物件数が増え、売れる不動産と売れない不動産の格差が徐々に広がりつつあります。

長嶋さんは「2024年にこの動きは加速する」と言います。不動産の売買を検討している方は「平均価格」だけで市場を判断するのではなく、売買を検討しているエリアの今と今後の価値や持続可能性を見定める必要があるでしょう。

物件探しや売却がもっと便利に。

無料登録で最新物件情報をお届けいたします。

Myリバブルのサービス詳細はこちら