執筆者プロフィール

ざっくり要約!

- 団信(団体信用生命保険)は住宅ローン専用の保険で、住宅ローンの利用時に万が一の事態に備えて加入が必須条件となる

- 団信(団体信用生命保険)には、死亡・高度障害状態をカバーする通常の一般団信のほかに、各金融機関が独自に提供する特約付きのものがある

住宅ローンを検討する際に、金利や金利タイプ、返済タイプと並び重要となる団信(団体信用生命保険)の保障内容。団信(団体信用生命保険)という言葉を聞いたことはあっても、次のような疑問をもたれる方も少なくありません。

- 団信(団体信用生命保険)ってなんのこと?

- 団信(団体信用生命保険)は、必ず入らなければいけないの?

- 団信(団体信用生命保険)の保険料は誰が負担する?その支払い方法は?

- 団信(団体信用生命保険)にはどんな種類があるの?

- 団信(団体信用生命保険)のメリットとデメリットは?

そこで本記事では上記の疑問に答えます。さらに耳なじみのある「がん団信」から「自然災害補償付き団信」「夫婦連生団信」など、特約団信と呼ばれるものについても解説します。団信(団体信用生命保険)の理解を深め、自分に合った団信選びにお役立てください。

記事サマリー

団信(団体信用生命保険)とは?

団信(団体信用生命保険)は、住宅ローン専用の保険です。住宅ローンは一般的に長期にわたり返済をしていくため、返済中に万が一の事態も起こり得ます。

万が一、団信に加入しない住宅ローンの債務者が、ローンの返済中に亡くなってしまった場合には、残された家族が住宅ローンの支払いをしていかなくてはなりません。

しかし団信に加入していれば、住宅ローンの残債は団信の保険金で支払われるため、残された家族が住宅ローンの支払いに追われることはありません。

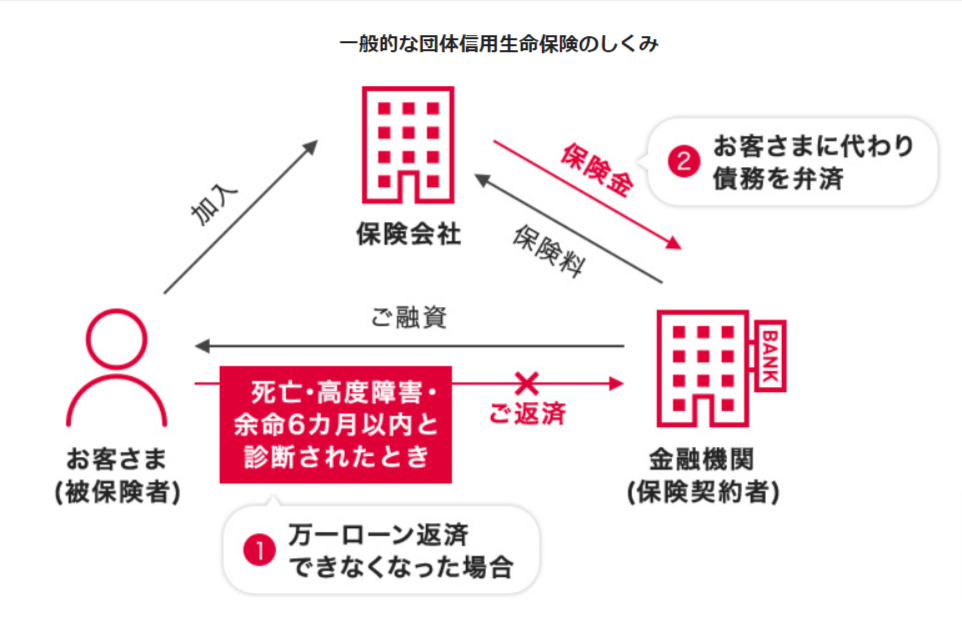

万が一のときに使える住宅ローン専用の保険

団信は、お金を貸す側の金融機関を保険契約者および保険金受取人、住宅ローンの利用者を被保険者とする保険契約です。

ローン利用者が死亡したり、高度障害状態になってしまったりした時に、生命保険会社がローン残債相当の保険金を金融機関に支払い、金融機関が残債の返済にあてる仕組みになっています。

一般的に住宅ローンの利用時には、万が一の事態に備え、団信へ加入が必須条件となります。

団信の支払い方法

死亡・高度障害状態をカバーする一般団信(団体信用生命保険)の保険料は、金融機関が負担します。そのため、別途保険料を支払う必要はありませんが、後に紹介する「がん団信」や「3大疾病保障付き団信」などの特約を付ける場合は有料です。

このような特約団信の保険料は、住宅ローンの金利に上乗せする形で支払うことが一般的です。

団信の主な種類5つ

団信(団体信用生命保険)には、死亡・高度障害状態をカバーする通常の一般団信のほかに、各金融機関が独自に提供する特約付きの団信があります。

通常の団体信用生命保険

いちばんベーシックな保障の一般団信(団体信用生命保険)は、被保険者が死亡した場合と高度障害状態になってしまった場合に保険金が支払われます。また余命6ヶ月と診断された場合に、ローン残債相当額が保険金として支払われる「リビング・ニーズ特約」がセットになっていることもあります。

ところで高度障害状態とはどのような状態でしょうか。次に挙げる状態が高度障害状態です。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢(腕)とも手関節以上(手首から先)で失ったか、またはその用を全く永久に失ったもの

- 両下肢(足)とも、足関節以上(足首から先)で失ったか、またはその用を全く永久に失ったもの

- 1上肢(腕)を手関節以上(手首から先)で失い、かつ、1下肢(足)を足関節以上(足首から先)で失ったか、またはその用を全く永久に失ったもの

- 1上肢(腕)の用を全く永久に失い、かつ、1下肢(足)を足関節以上(足首より先)で失ったもの

上記からおわかりのように高度障害状態とは、一人では日常生活がおくれない程の重い障害の状態です。死亡・高度障害状態のみをカバーする通常の団信では、不安が残る人も少なくないでしょう。そのため、次に紹介するようなさまざまな特約付き団信が登場しました。

がん団信・三大疾病保障付き団信・八大疾病保障付き団信

がん団信はその名のとおり、がんと診断確定された場合には保険金が下り、以降ローンの返済は不要となる特約団信です。ただしすべての「がん」が適用になる訳ではなく、「悪性黒色種を除く皮膚がん」及び「上皮内がん」は保障の対象外としている金融機関が多いため、注意が必要です。

また最近では「がん50%保障プラン」を金利の上乗せなしで提供する金融機関も登場しています。「がん50%保障プラン」は、がんと診断確定されると住宅ローンの残債の50%が保険金で返済される保障です。保険料を上乗せなく保障を充実させたい人は確認してみましょう。

三大疾病保障付き団信は、「がん」「急性心筋梗塞」「脳卒中」と日本人の三大死因をカバーする特約団信になります。保険料は、年0.2%~0.3%の金利が上乗せされることが一般的です。

がんについては、がん団信と同様、診断確定を受けると保険金が支払われますが、急性心筋梗塞、脳卒中は所定の状態に該当した場合のみ保険金が支払われます。所定の状態の要件は金融機関により異なります。

次の表は例として、ソニー銀行の三大疾病団信の要件をまとめたものです。

【ソニー銀行三大疾病団信の例】金利上乗せ0.2%

| 病名 | 保障の要件 |

|---|---|

| がん (悪性新生物) | がん(所定の悪性新生物)に罹患したと医師によって診断確定された場合(子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなど)や「皮膚がん」は保障対象外 ※ローン実行日から90日は待機期間として対象外 |

| 急性心筋梗塞 | ・所定の急性心筋梗塞を発病し、診断を受けた日からその日を含めて60日以上の労働の制限を必要とする状態が継続したと医師が診断したとき ・その急性心筋梗塞の治療を直接の目的として所定の手術を受けたとき ※対象となる急性心筋梗塞:急性心筋梗塞、再発性心筋梗塞 |

| 脳卒中 | ・所定の脳卒中を発病し、診断を受けた日からその日を含め60日以上、言語障害、運動失調、麻痺等の神経学的後遺症が継続したと医師によって診断されたとき ・その脳卒中の治療を直接の目的として所定の手術を受けたとき ※対象となる脳卒中:くも膜下出血、脳内出血、脳梗塞 |

出典:団体信用生命保険「3大疾病保障特約」について|ソニー銀行

三大疾病の「がん、急性心筋梗塞、脳卒中」に加え、5つの重度慢性疾患である「高血圧症、糖尿病、腎疾患、肝疾患、慢性膵炎」まで保障範囲を広げたものが八大疾病保障付き団信です。

八大疾病保障のうち5つの重度慢性疾患に罹患した場合は、保障内容は次のような2段階に分かれていることが一般的です。

① 働けない期間が一定期間継続した場合に12ヶ月間の毎月ローン返済分が保障される

② 一定期間後も働けない状態が続く場合には住宅ローン残高全額の返済分が保障される

カバーされる疾病数が多いほど安心してしまいがちですが、支払い要件が厳しければ実際には使えない特約となるため、保障内容と共に保険金支払いの要件を比較検討することが重要です。

ワイド団信

団信は生命保険の一種なので、加入時には健康状態を告知し、一定条件をクリアする必要があります。住宅ローンは団信加入が必須条件であることが一般的なため、条件をクリアできず団信に加入できないと、住宅ローンを利用できなくなってしまいます。

そこで、高血圧症などの持病があり、通常の団信(団体信用生命保険)に加入できない人は「ワイド団信」の利用を検討します。

ワイド団信は持病、既往症がある場合でも加入しやすいように設計された団信です。保障の内容は通常の団信と変わりませんが、引受範囲を拡大しているため、金利に上乗せする形で保険料を支払います。

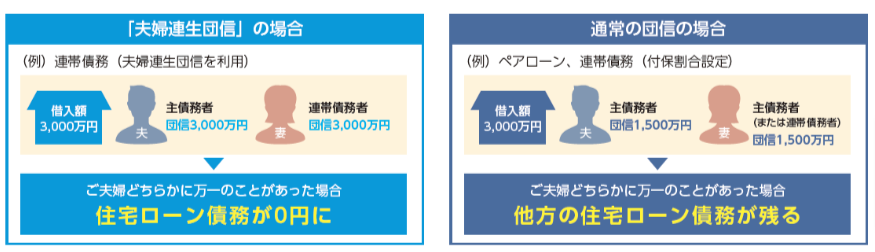

夫婦連生団信

夫婦連生団信とは、夫婦の2人の収入を合算し、夫婦で1つの住宅ローンを組む連帯債務型の住宅ローンで利用される特約です。

夫婦のどちらか一方が、死亡・高度障害状態になってしまった時に、住宅の持分や返済割合にかかわらず、住宅ローンの残債がすべて返済されます。同時にもう一方の債務者の返済義務もなくなる仕組みの保障です。

自然災害補償付き団信

通常、地震や台風などでマイホームが全壊してしまったとしても、住宅ローンの残債がなくなることはありません。なくなってしまった家の住宅ローンを払い続けるのは、経済的にも精神的にも大きな負担になります。そこで登場したのが自然災害補償付き団信です。

マイホームが地震や津波、噴火により、全壊した場合、ローン残高の50%相当が免除される「残高補償(保障)型」と、地震、噴火、津波、落雷、水災、風災などにより罹災した場合に最大24回分の返済が免除される「約定返済型」の2種類の特約があります。

保険料は返済を一定期間免除する「約定返済型」で0.1%程度、残高を一部免除する残高補償(保障)型で0.3~0.5%程度、金利に上乗せされます。

自然災害補償付き団信を提供する金融機関の数は多くありませんが、自然災害の多い日本では注目が集まっている特約です。

団信のメリット・デメリット

それでは最後に団信のメリットとデメリットについて解説します。

メリット

団信には以下のようなメリットがあります。

残された家族は返済義務を負わない

先述したとおり、住宅ローンの利用者が死亡・高度障害状態、その他特約に該当する状態になった場合には、ローンは完済されます。さらに一般団信は保険料の負担がないにもかかわらず、万が一の時は家族にマイホームを残すことができるのです。

団信に加入することは、住宅ローン利用者とその家族、お金を貸す金融機関にとっても、大きな安心材料となります。

ローンが完済されても所得税が課税されない

団信の場合、支払われた保険金は非課税です。一般の生命保険の死亡保険金は、受取人により相続税や所得税の課税対象となるため、非課税というのは団信ならではのメリットといえます。

デメリット

団信のデメリットは次のとおりです。

金利が上がる

特約付きの団信に加入する場合、多くの場合で保険料の負担をする必要があります。この保険料は通常、借入金利に上乗せされます。住宅ローンは高額かつ長期にわたり返済しなければならないので、金利が少し上がるだけで総返済額が大きく変わります。

特約団信に加入する場合には、総支払額ベースでどの程度増額されるのかも確認することが大切です。

途中加入・変更・解約ができない

団信に加入するタイミングは、住宅ローンの契約時までになります。フラット35の団信は任意加入ですが、ローン返済中に「やっぱり団信加入したい」と思っても途中加入ができません。特約の追加・変更もできず、原則解約することもできません。「特約団信にすべきだった」と後悔することがないよう、しっかり比較検討して契約しましょう。

所得控除の対象外

団信は生命保険の一種ではあるものの、確定申告時の生命保険料控除の対象にはなりません。

健康状態によっては加入できない

団信は生命保険の一種のため、健康状態によっては加入できないこともあります。加入条件の緩和された「ワイド団信」でも加入ができない場合には、フラット35など団信加入が任意の住宅ローンを検討する必要があります。

この記事のポイント

- 団信にはどんな種類がありますか?

被保険者が死亡した場合と高度障害状態になってしまった場合に保険金が支払われる一般団信のほか、金融機関によってがん団信・三大疾病保障付き団信・八大疾病保障付き団信などさまざまな種類があります。

中でも、自然災害の多い日本では自然災害補償付き団信に注目が集まっています。

詳しくは「団信の主な種類5つ」をご覧ください。

- 団信にはどんなメリットがありますか?

団信に加入していれば、住宅ローンの利用者が死亡・高度障害状態、その他特約に該当する状態になった場合にローンが完済されます。

一般団信は保険料の負担がないにもかかわらず、万が一の時は家族にマイホームを残すことができます。

詳しくは「団信のメリット・デメリット」をご覧ください。

査定は手間がかかりそう。そんな人にはAI査定!

ご所有不動産(マンション・一戸建て・土地)を登録するだけでAIが査定価格を瞬時に算出いたします

スピードAI査定をしてみる