執筆者プロフィール

ざっくり要約!

- 住宅の瑕疵保険は購入後に欠陥が見つかった場合に役立つ保険

- 瑕疵保険には新築住宅向けの「住宅瑕疵担保責任保険」、リフォーム工事向けの「リフォーム瑕疵保険」、中古住宅向けの「既存住宅売買瑕疵保険」がある

住宅の瑕疵保険とは、建築士による建物の検査と建物に対する補償がセットになった保険制度です。

瑕疵保険には3種類あります。新築住宅の瑕疵保険である「住宅瑕疵担保責任保険」、リフォーム工事の瑕疵保険である「リフォーム瑕疵保険」、中古住宅の瑕疵保険である「既存住宅売買瑕疵保険」です。

この記事では、それぞれの瑕疵保険の特徴や加入条件、対象となる住宅、保証期間などについて詳しく解説します。これから住宅購入やリフォームを検討されている方は、ぜひ参考にしてください。

記事サマリー

住宅の瑕疵保険とは?

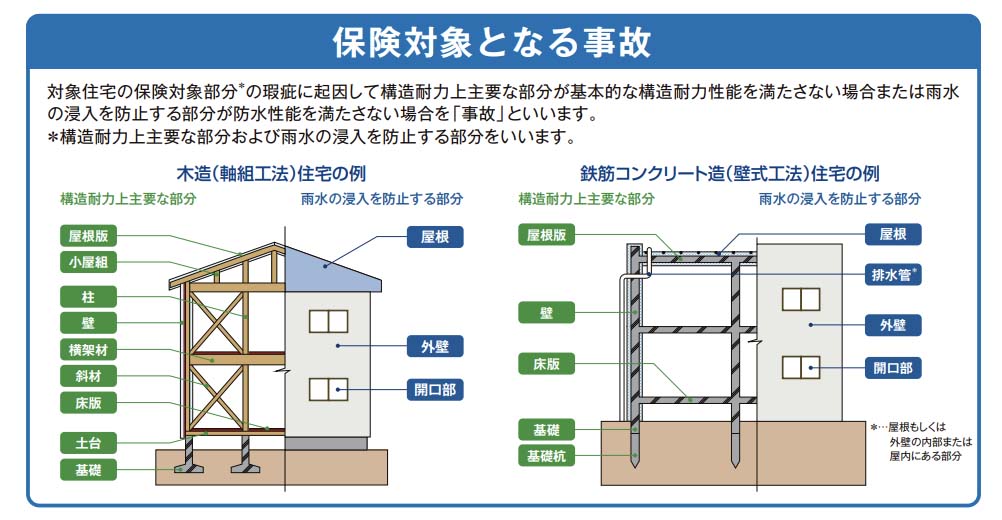

瑕疵とは、欠陥やキズなどがあることをいいます。住宅の瑕疵においては、建物の構造耐力上主要な部分や雨漏りを防止する部分に重大な欠陥があることを意味します。

新築住宅は住宅の品質確保の促進等に関する法律(品確法)によって、その事業者は引渡し後10年間に新築に瑕疵がみつかった場合、補修する義務や損害賠償する義務を負っています。つまり新築住宅の買主は10年間保護されます。

一方で中古住宅の売主は個人であることがほとんどで、中古住宅は品確法の対象になっていません。売買契約においても個人が負う責任として重すぎるため、契約不適合責任を負う期間を1~3ヶ月程度に限定(特約)するのが一般的で、契約不適合責任自体を免除にするケースもあります。

中古住宅を購入する側にとって、このように引渡し後に瑕疵が見つかった場合にリスクがあることが、中古住宅の流通を難しくしていました。そこで中古住宅も安心して購入できるように作られた制度が中古住宅の瑕疵保険です。

購入後に欠陥が見つかった場合に役立つ保険

住宅の瑕疵保険は、購入後に欠陥が見つかった場合に役立つ保険です。新築住宅を保証する保険を「住宅瑕疵担保責任保険」といい、売主である不動産事業者は加入を義務付けられています。

中古住宅を保証するのは「既存住宅売買瑕疵保険」です。費用を負担するのは売主ですが、保険に加入するのは検査事業者になります。

中古住宅の売主が検査事業者に申し込みをし、検査事業者が中古住宅を検査します。一定の品質が確保されていれば、瑕疵保険に加入できますが、瑕疵がある場合でも補修をすれば、保険に加入できます。

万が一引き渡し後に瑕疵が見つかった場合は、買主は検査事業者に補修を求めることになりますが、補修にかかる費用は保険金で保障されます。

なお既存住宅売買瑕疵保険は買主が費用負担して加入することも可能ですが、売主の協力は必要になります。

ちなみに2022年度の税制改正で、住宅ローン控除の要件が緩和されました。2021年以前は築年数要件(対価住宅は25年以内・非耐火住宅は20年)があり、築年数要件を満たせない場合は、耐震基準適合証明書や既存住宅売買瑕疵保険の付保証明書、既存住宅性能評価書のいずれかが必要でした。

しかし2022年の税制改正により、1982年以降に建築された住宅(新耐震基準適合住宅)であれば、住宅ローン控除ができようになりました。つまり1982年以降の住宅であれば、住宅ローン減税適用のために瑕疵保険の利用や証明書等の提出は必要なくなりました。

なお1981年以前の住宅が住宅ローン控除を受けるためには、耐震基準を示す耐震基準適合証明書等が必要になります。

瑕疵保険の加入条件

瑕疵保険のうち、既存住宅売買瑕疵保険に加入する場合は、一定の条件を満たす必要があります。それぞれ詳しく紹介します。

- 瑕疵保険の建物検査に合格しなければならない

- 瑕疵保険の対象となる住宅でなければならない

瑕疵保険の建物検査に合格しなければならない

住宅の瑕疵保険とは、建築士による建物の検査と建物に対する補償がセットになった保険制度です。したがって費用を支払ったとしても、必ずしも加入できるわけではありません。

まずは建築士による建物検査(インスペクション)に合格する必要があります。もし瑕疵があれば、検査基準に合致するように補修し、再度建物検査を受けることになります。合格すれば瑕疵保険に加入できますが、最終的には保険会社の判断になります。

補修内容によっては、引渡し日に間に合わない可能性もあります。不動産会社によっては、既存住宅売買瑕疵保険をオプションとして用意していることもあります。まずは早めに相談することをおすすめします。

| 東急リバブルの「既存住宅売買瑕疵保険(一戸建)」はこちらから |

瑕疵保険の対象となる住宅でなければならない

既存住宅売買瑕疵保険に加入するためには、一定の要件があります。以下の通りです。

- 誰かが旧住したことのある建物、もしくは工事完了日から1年以上経過した建物

- 新耐震基準に適合していること(①~③のいずれかに該当する住宅)

- 建築確認日が1981年6月1日以降の住宅

- 新耐震基準等に適合であることが確認できる住宅

- 構造重要な部分の瑕疵に対してリフォームした住宅で、新耐震基準に適合することが確認できた住宅

瑕疵保険の加入が難しい住宅

瑕疵保険に加入する前には、建物検査(インスペクション)をします。瑕疵について修復すれば加入できますが、以下の瑕疵がある場合は基本的には加入は難しいでしょう。

- 雨漏りしている

- 床が傾いている

- 外壁などに深刻なヒビがある、もしくは全体的にヒビが多い

- 耐震基準を満たしていない

なお上記4つの瑕疵がない場合でも、瑕疵保険に加入できないこともあります。

住宅の瑕疵保険の種類

瑕疵保険には3種類あります。新築住宅の瑕疵保険である「住宅瑕疵担保責任保険」、リフォーム工事の瑕疵保険である「リフォーム瑕疵保険」、中古住宅の瑕疵保険である「既存住宅売買瑕疵保険」です。

それぞれの特徴や瑕疵の範囲を紹介します。

- 新築住宅の瑕疵保険

- リフォームの瑕疵保険

- 中古住宅の瑕疵保険

新築住宅の瑕疵保険

新築の瑕疵保険は、住宅瑕疵担保責任保険とも呼ばれます。新築住宅の売主である事業者は、住宅の品質確保の促進に関する法律(品確法)によって、引渡しから10年間契約不適合責任を負う義務があり、住宅瑕疵担保責任保険への加入が義務付けられています。

また住宅瑕疵担保法によって、売主である事業者が倒産して補修等を行えないときでも、保険法人に保険金を請求できます。

瑕疵保険の費用は、加入義務者である売主が支払いますが、新築住宅の売買代金に含まれているため、間接的には買主が支払っていることになります。

瑕疵の対象範囲

瑕疵の範囲は住宅の品質確保の促進等に関する法律で定められています。

具体的には、構造耐力性能にかかる構造耐力上主要な部分と、防水性能にかかる雨水の浸入を防止する部分となります。詳細は以下の通りです。

構造耐力上主要な部分:屋根・基礎・土台・壁・柱など

雨水の浸入を防止する部分:屋根:外壁:開口部に設ける戸・建具・排水管など

リフォームの瑕疵保険

リフォームの瑕疵保険は、瑕疵保険に登録している事業者へリフォームを依頼する必要があります。まずは登録事業者の有無を確認しましょう。

リフォーム工事を請け負う場合、リフォーム会社は必ずしも瑕疵保険に加入する必要はなく、あくまでも任意です。加入する場合はリフォーム工事後に検査を行いますが、万が一リフォーム工事に不備があったときは、保険金を受け取れるのがメリットです。

しかし瑕疵保険に加入する費用が負担になるため、リフォーム会社は加入するとは限りません。また保険料は基本的にはリフォーム費用に上乗せされることになるため、リフォーム費用を抑えたい方は、費用対効果を考えて加入の有無を検討する必要があります。

瑕疵の対象範囲

リフォーム瑕疵保険の対象になるのは、基本的に工事請負契約によってリフォーム工事した部分すべてです。

ただし外構など住宅自体に付帯しないリフォームや改装工事は対象外です。あくまでも住宅の瑕疵保険です。

中古住宅の瑕疵保険

中古住宅の瑕疵保険は、既存住宅売買瑕疵保険とも呼ばれます。中古住宅は瑕疵保険の加入は任意です。

通常、中古住宅の売主が瑕疵保険に加入しますが、売主が了承すれば、買主が保険に加入することもできます。

建物検査に合格する必要はありますが、もし瑕疵があった場合に保障が受けられるため、買主にとっては安心材料になります。売主にとっても他の中古物件との差別化になり、買い手がつきやすくなるメリットがあります。

また引渡し後に瑕疵が見つかった場合は、売主は契約不適合責任を請求される可能性があります。しかし、既存住宅売買瑕疵保険に加入することによって、構造耐力性能にかかる構造耐力上主要な部分や、防水性能にかかる雨水の浸入を防止する部分については、補修費用を負担する必要がなくなります。

瑕疵の対象範囲

既存住宅売買瑕疵保険の対象範囲は、構造耐力上主要な部分と雨水の浸入を防止する部分で、契約に定めなかった隠れたる瑕疵が対象になります。

なお保険会社によって対象となる部位は異なります。詳細は保険会社に確認しましょう。

瑕疵保険の保証期間や保障費用は?

瑕疵保険は、新築住宅・リフォーム工事・中古住宅ごとに、その保証期間と保証費用は異なります。それぞれ紹介します。

- 新築住宅の場合

- リフォームの場合

- 中古住宅の場合

新築住宅の場合

新築住宅の場合保証期間は10年です。保険料は保険会社や延べ床面積、保健機関によって異なります。一戸当たりの保険料の相場は(床面積120㎡の場合)7~8万円、保険金額の限度額は1戸当たり2,000万円です。

ただし、オプションによって3,000万円・4,000万円・5,000万円にすることもできます。

リフォームの場合

リフォームの場合はその箇所によって保証期間が異なり、保険期間は1~10年です。保険金額は100~2,000万円で、保険会社がリフォーム工事の請負金額に応じて定めています。

保険料の相場は、請負金額400万円の場合で約3万円です。なお免責金額があり、10万円です。

| リフォーム工事部分 | 保険期間 | |

| 標準 | 構造耐力上主要な部分 | 5年間 |

| 雨水に侵入を防止する部分 | 5年間 | |

| 上記以外の部分 | 1年間 | |

| 特約 | 増築した部分 | 10年間 |

中古住宅の場合

中古住宅の瑕疵保険は売主によって内容が異なります。また保険金額の限度額は500万円または1,000万円(5年間は1,000万円のみ)から選べ、保証期間は売主や瑕疵保険加入者によっても異なります。以下の通りです。

| 売主 | 瑕疵保険加入者 | 保険期間 |

| 不動産会社 | 不動産会社 | 2年間または5年間 |

| 個人 | 不動産会社 | 1年間・2年間・5年間 |

| 個人 | 検査事業者 | 1年間・5年間 |

既存住宅売買瑕疵保険に加入するためには、検査料と保険料がかかります。検査料の相場は5~10万円、保険料は中古住宅の広さや保健機関によっても異なりますが、2~4万円です。つまり合計で7~14万円が相場です。

この記事のポイント

- 瑕疵保険の加入条件は?

瑕疵保険のうち、既存住宅売買瑕疵保険に加入する場合は、瑕疵保険の建物検査に合格しなければならない、瑕疵保険の対象となる住宅でなければならないといった条件があります。

詳しくは「瑕疵保険の加入条件」をご覧ください。

- 住宅の瑕疵保険にはどんな種類がある?

新築住宅の瑕疵保険、リフォームの瑕疵保険、中古住宅の瑕疵保険があり、それぞれ特徴や対象範囲が異なります。

詳しくは「住宅の瑕疵保険の種類」をご覧ください。

ハッシュタグから物件検索!

300種類以上のハッシュタグから「理想の住まい」を探してみませんか?

#タワーマンション #ペット #リノベーション

「ハッシュタグ検索」はこちら