| 記事監修・取材先 植村拓真 |

| 公認会計士/税理士 植村会計事務所・代表 |

執筆者プロフィール

日本銀行は3月19日、マイナス金利政策の解除を発表しました。日銀の金融政策は住宅ローン金利にも影響することから、不動産の売買を検討している方は今後の動向が非常に気になるところなのではないでしょうか?そこで今回は、さくら事務所の会長で不動産コンサルタントの長嶋修さんに、マイナス金利解除による住宅ローン金利や不動産価格への影響についてお伺いしました。

記事サマリー

2024年3月に解除となったマイナス金利政策とは?

マイナス金利政策とは、中央銀行(日本では日銀)が民間金融機関の預金の金利をマイナスにすることで経済活動を刺激し、デフレを脱却するための金融政策の1つです。日本では2016年に初めてマイナス金利が導入され、金融機関が日銀に預ける当座預金の一部に対する金利が-0.1%となりました。同年9月には、日銀が短期・長期の金利を目標の水準に誘導する「長短金利操作」も導入されています。

マイナス金利政策下では、金融機関は日銀にお金を預けるより、企業や個人に貸し付けたり国債を購入したりしたほうがインセンティブが高まります。一方、企業や個人は低金利で資金が調達できることから消費が促進されます。

量的・質的金融緩和政策が始まった2013年から、住宅ローン金利はどんどん下がっていきましたが、マイナス金利政策導入以降は金融機関間の金利引き下げ競争が激化し、近年では歴史的低水準で推移しています。

マイナス金利解除の背景と今後

3月の金融政策決定会合では、マイナス金利政策の解除に加え、長短金利操作の撤廃や上場投資信託などの資産の買い入れを終了することも発表されました。日本銀行の植田総裁は、「マイナス金利政策などこれまでの大規模な金融緩和策はその役割を果たした」としながらも、今後も緩和的な金融環境の継続を強調しています。

マイナス金利解除の理由は一定の「賃上げ」

2020年を100とした場合の消費者物価指数(総合・年平均)

| 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | |

| 指数 | 100.0 | 100.0 | 99.8 | 102.3 | 105.6 |

| 前年比(%) | 0.5 | 0.0 | -0.2 | 2.5 | 3.2 |

出典:総務省「2020年基準 消費者物価指数」

日銀は「持続的・安定的な物価2%目標」を掲げていますが、2022年、2023年はいずれも年平均で2%以上の物価高を達成しています。それにもかかわらず、これまで政策変更に踏み切らなかった理由は、賃金と物価の好循環が見られていなかったためです。要は、賃金の上昇が物価高に追いついていなかったということです。

しかし、今年の春闘では第1回集計で賃上げ率5.28%というバブル期以来の高水準を記録しました。植田総裁の言葉を借りれば、これが「重要な判断のポイントの1つ」となり、日銀はマイナス金利解除に踏み切ったのです。

今後の注目は追加利上げがあるかどうか

マイナス金利政策の解除により、日本銀行は-0.1%だった政策金利を0〜0.1%程度に誘導すると発表しました。今後、追加の利上げがあるかどうかが注目されますが、長嶋さんは「すぐに金利がどんどん上がるような状況になるとは考えにくい」と考察します。

「今年の春闘では5%を超える賃上げ率が見られましたが、これは主に大企業に限ってのことです。日本の大半を占める中小企業にまで賃上げの動きが波及してくれば追加の利上げということになるでしょうが、それでも少なくとも今年あるいは今年度は0.25%の利上げが1〜2回程度になると思います」(長嶋修さん、以下同)

マイナス金利解除で住宅ローン金利は上がるのか

【フラット35】借入金利の推移(最低〜最高)<借入期間が21年以上35年以下、融資率が9割以下、新機構団信付きの場合>

出典:住宅金融支援機構

住宅ローンの金利のうち、固定型は長期金利の影響を受けます。一方、変動型が影響を受けるのは、各金融機関が定めている短期プライムレートです。23年に日銀が長期金利の上限を事実上引き上げてから、フラット35など固定型の住宅ローン金利には若干の金利上昇が見られていますが、マイナス金利政策解除後の4月も変動型の金利にほぼ変化はありません。

4月の変動金利はほぼ据え置き

三菱UFJ銀行やみずほ銀行、りそな銀行など大手金融機関は、変動型の住宅ローンの4月の適用金利を据え置くことを発表しました。また、三井住友信託銀行などむしろ金利を引き下げた金融機関も見られます。

「変動型の住宅ローンは、金融機関にとってリスクが低い商品です。その理由は、金利上昇局面には金利を上げることができるからです。契約さえしてもらえば、金融機関は継続して利益が得られます。だからこそ、より魅力的に見られるよう各行の金利引き下げ競争が激化しているという節もあります。そういった意味では、固定型と比べると変動型の金利は『人為的』であり、金融政策の影響は受けにくいといえるでしょう」

変動型の住宅ローン金利に影響する短期プライムレートもまた、いまだ上昇は見られていません。そもそも、各金融機関はマイナス金利政策が始まった2016年にも短期プライムレートを引き下げていないことから、変動型の金利が上昇する可能性があるのは追加の利上げ後と見られます。

変動型の住宅ローンの多くに見られる「125%ルール」「5年ルール」

住宅ローンの金利上昇は、これから不動産を購入する人だけに影響するわけではありません。すでに変動型の住宅ローンを借りている方も、金利が上昇すれば月々の返済額が上がります。

しかし、変動型の住宅ローンの多くには「5年ルール」や「125%ルール」という制度が設けられています。5年ルールとは、金利が上がっても5年間は返済額が変わらないというルール。そして125%ルールとは、返済額が上がる場合も前回の返済額の125%を超えない金額に抑えられるというルールです。これらのルールがあれば、金利が大きく上がっても急激に返済額が上がることはありません。

ただし、これらのルールはあくまで返済額の急上昇を回避するためのものということは頭に入れておくべきでしょう。また、長嶋さんは「次の点にも注意」と呼びかけます。

「変動型の住宅ローンであれば、必ず5年ルールや125%ルールがあるというわけではありません。ネット銀行など、こうしたルールがない金融機関も見られます。これらのルールがない金融機関は、理論上、一気に返済額を上げることも可能です」

欧米諸国のように大幅な金利上昇はあるのか

長嶋さんによれば「中短期的には大きな利上げはないと見られる」ということでしたが、長期的には、欧米諸国のように住宅ローン金利が6%、7%……になってしまうようなことはあるのでしょうか。

「その可能性はあると思いますよ。ただ、利上げはインフレを抑えるためにするものですから、それだけの利上げあるとすれば物価も賃金もそれなりに上昇しているはずです。賃金が上がり、物の値段が上がり、不動産の価格も上がって利上げするのであれば、それは『良いインフレ』です。現在のように国民の多くの所得が上がっていない状況で2%も3%も利上げすることはないはずなので、過剰に心配する必要はないと思います」

気になる不動産価格への影響は

新規貸出額における住宅ローン金利タイプ別割合の推移【各年集計】

出典:国土交通省「令和5年度 民間住宅ローンの実態に関する調査結果報告書」

国土交通省によれば、変動型を選ぶ人は増加傾向にあり、23年度に民間住宅ローンを利用した人の実に77.9%が変動型を選択しています。先のとおり、マイナス金利の解除だけで変動型の住宅ローン金利が上がるとは考えづらいことから、長嶋さんは「不動産価格への影響も軽微」といいます。

とはいえ、金利がさらに上がることになれば、変動型の金利、ひいては不動産価格への影響も避けられないはずです。金利の上昇は、融資を得て不動産を購入する人の予算が下がることに直結するため、不動産の下落要因となり得ます。

「金利が一定程度上がったとしても、すべての不動産が一律に価格を下げるわけではないはずです。

今は、不動産に限らず金も株もその他の資産も世界的に『資産高』の時代です。とはいえ、不動産や株の価格が上がるのは景気が良い時期であり、金の価格が上がるのは経済的に不安があるときというのがセオリー。今、全面的に資金高になっている理由は、各国が現金をばら撒きすぎて、現金の価値が薄まっているからです。

だからこそ日本でも米国でも株価が上がっているわけですが、どのような資産であっても一律に上がっているわけではありません。日経平均株価は日本中枢の企業の株価の平均であり、不動産については高額な物件の取引価格が平均値を引き上げているのです。コロナ禍で旺盛になった住み替え需要はすでに一巡しており、3月の年度末には一戸建てを中心に値下げする物件も少なからず見られました。3月には公示地価が発表されバブル期以来の上昇率が見られましたが、これもあくまで上昇率の平均。バブル崩壊以降、地価が下がり続けているエリアも少なからずあります。

・「2024年公示地価」に関する記事はこちら

2024年公示地価、3年連続上昇!「アフターコロナ」顕著に

いまだにマンションや好立地の不動産の売れ行きが良いのは、日本の富裕層やパワーカップル、海外の投資家など一部の購入層の需要が旺盛だからです。都心・駅近・駅前・タワー・大規模に代表される好条件の不動産は、住宅ローン金利が多少上がったとしてもほぼ無風。日本の不動産は海外と比較して安価ですから、それどころかもう一段、価格が上がる可能性が高いと見ています。

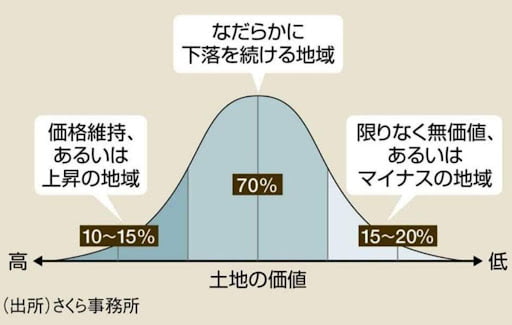

一方、その他の不動産については、金利上昇や賃金水準、需要を踏まえた価格設定をしなければ売れなくなっていくでしょうし、過疎化が進むエリアなどでは無料でも売れないような不動産も出てきて『市場の三極化』がますます進むことになるのではないでしょうか」

不動産市場の三極化(イメージ)

(出典:さくら事務所)

「30年以上デフレ時代を過ごしてきたので実感がわかないかもしれませんが、インフレ時代では現金より不動産などの資産を持っていたほうがいいんですよね。とはいえ、価値が落ちていく不動産であればこの限りではありません。

金利上昇局面やインフレ時代に不動産を売買する方が考えるべきなのは、購入しようとしている不動産、あるいはご所有の不動産の価値が今後どのように推移するかでしょう。金利以上に価値が上がる見込みがあるのであれば、その不動産は買いであり、所有し続ける価値があるといえます。

とはいえ、これは損得勘定で不動産の売買を考えた場合。お住まいの売買にはさまざまな事情や都合があるでしょうから、自分たちがどのような暮らしをしたいのか考え、夢や理想も大切にして不動産の売買を検討していただきたいですね」

まとめ

マイナス金利政策の解除により、住宅ローン金利は今後上昇していく可能性があります。しかし、4月は固定型・変動型ともに金利に大きな変化は見られていません。現在、8割近くの方が選択する変動型の住宅ローン金利が影響を受ける短期プライムレートもまた、現在もマイナス金利導入時も変動していません。したがって、変動型の金利上昇が見られる可能性があるのは、追加の利上げ後と考えられます。

また、長嶋さんの言うように、利上げはインフレを抑制するためのものです。一定の物価上昇、そして賃金の上昇が見られないうちは、欧米諸国のように金利が大きく上がるということは考えづらいといえるでしょう。とはいえ、長期的には不動産価格に影響してくる可能性はあるため、不動産の売買を検討している方は不動産の資産価値の“これから”に着目することが大切です。

物件探しや売却がもっと便利に。

無料登録で最新物件情報をお届けいたします。

Myリバブルのサービス詳細はこちら