執筆者プロフィール

現金ではなく、不動産として資産を残すことで相続税の節税効果があるというのは、広く知られているところです。不動産の中でもとくに節税効果が高いのが、タワーマンションです。タワーマンションを取得することによる節税方法は「タワマン節税」と呼ばれており、一定の資産を有する人の相続税対策の1つとして活用されています。

しかし、かねてからタワマン節税による高い節税効果は問題視されており、2023年末からは、相続税評価方法の具体的な見直しが議論されていました。国税庁は6月、大方の見直し案を決定。これによれば、2024年からタワマン節税ができなくなってしまう見通しです。

記事サマリー

「タワマン節税」とは?

タワマン節税とは、主にタワーマンションなどの物件の時価(=購入価格)と、その物件の相続税評価額の差額を利用することによって、相続税の負担を抑える節税方法のことを指します。

現金を不動産にすることで相続税が抑えられる理由は、不動産の相続税評価額が時価より低いからです。タワーマンションは、相続税評価額と時価の乖離(差)が大きいことから、とくに節税効果が高い傾向にあります。

タワーマンションの相続税評価額が低い理由

タワーマンションの相続税評価額が低い理由の1つは、土地の持分が少ないことにあります。階層が多いタワーマンションはその分、戸数も多いため、1戸あたりの土地の持分割合が少なくなります。従って、土地の相続税評価額が下がります。

さらに、タワーマンションならではの資産価値の特徴もまたタワマン節税ができる理由の1つです。タワーマンションの取引価格は、高層階になるほど高額になる傾向にあります。しかし、建物の相続税評価額は床面積に応じて算出されるため、低層階であっても高層階であっても同じ面積であれば変わりません。

たとえば、6,000万円で購入した1階の60㎡の部屋の相続税評価額が3,600万円だとすれば、1億円で購入した40階の60㎡の部屋も同じく3,600万円となるため、タワーマンションは高層階であるほど相続税評価を大幅に圧縮できるのです。

タワマン節税の効果はどれくらい?

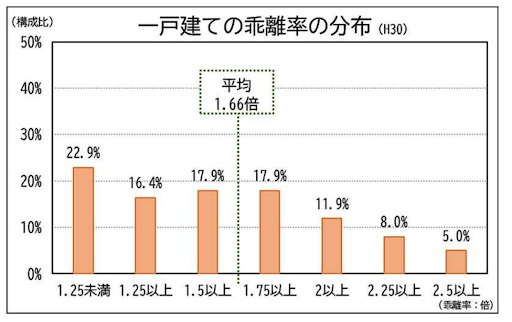

出典:国税庁 マンションに係る財産評価基本通達に関する第2回有識者会議についてより抜粋

相続税の節税効果は物件によって大きく異なりますが、国税庁によれば一戸建ての時価と相続税評価額の乖離率の平均は1.66倍です。つまり、時価の6割程度にまで評価額を圧縮することができるという計算になります。

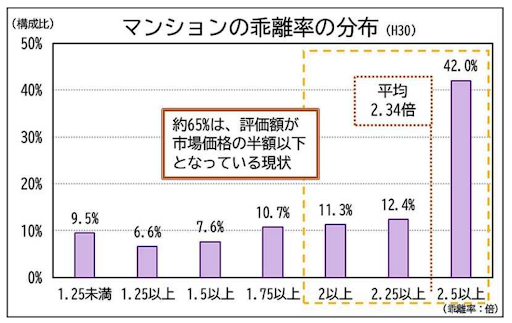

出典:国税庁 マンションに係る財産評価基本通達に関する第2回有識者会議についてより抜粋

一方で、マンションの乖離率の平均は2.34倍です。つまり、マンションの相続税評価額は時価の4割程度となります。

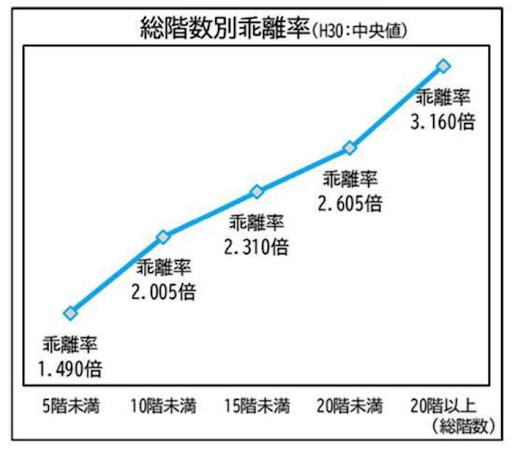

出典:国税庁 マンションに係る財産評価基本通達に関する第2回有識者会議についてより抜粋

マンションは、高層階であるほど時価と相続税評価の差が大きいことが数値でも現れています。20階以上になると、乖離率は3.16倍です。つまり、相続税評価額は時価の3割程度にまで圧縮されます。

タワマン節税にメス!2024年から評価方法見直し

相続税法では、相続税評価額について「財産の取得の時における時価による」と規定されています。国税庁は、タワーマンションの相続税評価額が時価の3割程度にまで引き下がっている現状をかねてから危惧しており、2023年度税制改正大綱には「適正化を検討する」といった文言が明記されました。

これを踏まえ、2023年6月には相続税評価方法の具体的な見直し案が公開されました。見直し案は、意見公募手続きで募った意見をもとに、今後若干の修正が行われる可能性はありますが、年内には正式決定され、2024年1月1日以後の相続や贈与により取得した財産に適用される見通しです。

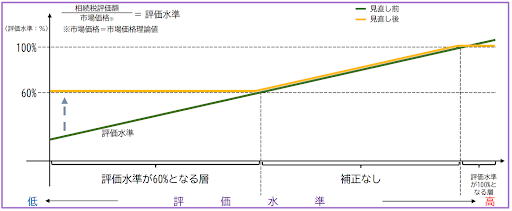

乖離率1.67倍を超える場合は1.67倍(時価の6割)になるよう補正

出典:国税庁 マンションに係る財産評価基本通達に関する第3回有識者会議についてより抜粋

見直し案では、一戸建てとのバランスを考慮し、時価と相続税評価額の乖離が大きい物件に対し、評価額を補正する措置が行われます。補正の対象となるのは、乖離率1.67倍を超える不動産です。補正後は乖離率1.67倍、つまり評価額が時価の60%になるよう補正されます。乖離率1.67倍以下の不動産については補正されず、乖離率100%を超える場合は100%になるよう評価額が減額されます。

この見直しにより、これまで節税の恩恵を受けていたタワーマンションの多くは補正の対象となるでしょう。

評価方法の見直しで節税効果はどれほど変わる?

| 所在地 | 総階数 | 所在階数 | 築年数 | 専有面積 | 市場価格 | 相続税 評価額 | 乖離率 | |

| ① | 東京都 | 43階 | 23階 | 9年 | 67.17㎡ | 11,900万円 | 3,720万円 | 3.20倍 |

| ② | 福岡県 | 9階 | 9階 | 22年 | 78.20㎡ | 3,500万円 | 1,483万円 | 2.36倍 |

| ③ | 広島県 | 10階 | 8階 | 6年 | 71.59㎡ | 2,240万円 | 954万円 | 2.34倍 |

上記は、国税庁が公開している市場価格と相続税評価額の乖離の一例です。①の事例は相続税評価額が市場価格の1/3以下に、②③は1/2以下になっていることがわかります。

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」のため、①のマンションを子1人が相続した場合の相続税はわずか12万円※です。(下記、相続税の速算表参照)

しかし、見直し後の評価方法では、①②③すべてのマンションが乖離率1.67倍に補正されます。補正後の評価額は、①が7,140万円、②が2,100万円、③が1,344万円です。①のタワーマンションが最も見直しによる影響が大きいですが、タワーマンションには該当しない②③のマンションも評価方法の見直しによって節税効果は損なわれることがわかります。

評価方法の見直し後に①のマンションを子1人が相続した場合は、基礎控除額を除いても課税対象額は3,540万円となるため、668万円※の相続税が課されることとなります。(下記、相続税の速算表参照)

※控除特例などは考慮せず

【参考】相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億万円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億万円以下 | 45% | 2,700万円 |

| 6億万円以下 | 50% | 4,200万円 |

| 6億万円超 | 55% | 7,200万円 |

2022年4月には「時価で評価する」という判決も

2022年4月、タワマン節税を試みた相続人と追徴課税を課した税務署が争う裁判で最高裁は、税務署の主張を妥当とし、相続人側の上告を棄却しました。

この裁判は、相続税対策として被相続人が購入した総額13億円を超える2つのマンションの相続税評価額をそれぞれ以下のように申告して相続税額をゼロとした相続人に対し、税務署が3億円を超える追徴課税をしたことを発端としています。

| 取得費 | 相続人側による評価額 | 税務署の主張する評価額 | |

| マンションA | 8億円3,700万円 | 約2億円 | 7億5,400万円 |

| マンションB | 5億5,000円 | 約1億3,366万円 | 5億1,900万円 |

被相続人はマンションA・Bをいずれも2009年に取得し、2012年に亡くなりました。2つのマンションを相続した相続人は、評価通達の定める方法に則って相続不動産を評価しています。

争点となったのは、本案件が「財産評価基本通達6項」が適用されるかどうかという点です。財産評価基本通達では「通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」と規定されています。

裁判所は、被相続人および相続人に対し「本件購入・借入れが近い将来発生することが予想される被相続人からの相続において上告人らの相続税の負担を減じ又は免れさせるものであることを知り、かつ、これを期待して、あえて本件購入・借入れを企画して実行したというのであるから、租税負担の軽減をも意図してこれを行ったものといえる」とし、税務署の対応を全面的に追認。この一件が不動産の相続税評価方法の問題点を浮き彫りにし、本事例のように相続発生直前かつ大幅な評価額圧縮を試みるなど行き過ぎた節税対策に対し、警鐘を鳴らす形となりました。

参考:裁判所「令和2年(行ヒ)第283号 相続税構成処分等取消請求事件」

まとめ

相続税評価の見直しにより、2024年1月1日以後に相続・贈与により取得した財産で「タワマン節税」はできなくなる見通しです。節税効果がなくなるということではありませんが、時価と評価額の乖離が大きいマンションであるほど節税効果は引き下がり、戸建て並みの節税効果となります。

本改正は、タワーマンションのみならず、時価と評価額に一定の乖離があるマンションはすべて対象です。大規模マンションやブランドマンションにおいても、節税効果が下がる可能性があるためご注意ください。

税金が心配? 無料税務・法律相談会

不動産に関する税務、不動産取引上の法律問題などについて詳しくお答えいたします。

無料税務・法律相談会