首都圏投資用マンション市場動向・本社調べ、24年上期の供給戸数は23%減

2024年08月07日

―23年は4796戸、首位はFJネクスト

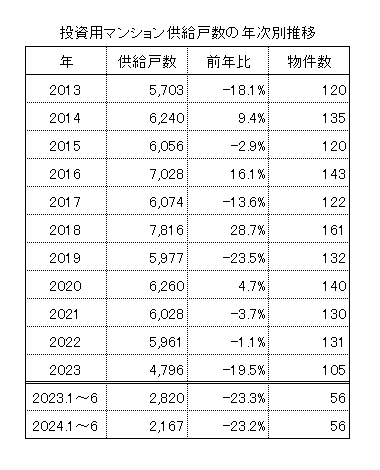

不動産経済研究所は6日、24年上期(1~6月)と23年1年間の「首都圏投資用マンション市場動向」を発表した。24年上期に供給された投資用マンションは56物件・2167戸で、前年同期比で物件数は増減なし、戸数は23・2%の減少となった。1戸当たりの平均価格は前年同期比13・0%上昇の3595万円、㎡単価は11・5%上昇の135・2万円だった。

24年上期の供給エリア数は全25エリアで、前年同期から2エリアの減少。供給戸数のトップは270戸の東京・大田区で、以下は横浜市神奈川区249戸、東京・江東区227戸、台東区198戸、墨田区172戸と続いている。上位5エリアの合計は1116戸で、シェアは6・7㌽アップの51・5%。売主・事業主別では、シノケンハーモニー390戸、インヴァランス352戸、NST307戸、プロパティエージェント195戸、木下不動産187戸と続いており、上位5社のシェアは66・0%(前年同期53・9%)。

一方、23年に発売された投資用マンションは105物件・4796戸で、戸数は前年比19・5%減と落ち込み、13年ぶりに5000戸を下回った。平均価格は3259万円で前年比0・8%下落、㎡単価は124・9万円で2・9%上昇している。供給エリア数は全32エリアで、前年比では2エリアの減少。横浜市南区が553戸でトップとなり、以下は東京・品川区385戸、横浜市中区312戸、川崎市中原区307戸、東京・墨田区303戸と続いた。上位5エリアの合計は1860戸で、シェアは6・5㌽ダウンの38・8%となっている。

売主・事業主別の供給トップは699戸を供給したFJネクストで、5年連続の首位。以下、インヴァランス505戸、プロパティエージェント446戸、NST377戸、東京日商エステム357戸と続き、上位5社のシェアは2・4㌽ダウンの49・7%だった。

首都圏の投資用マンション市場は、超低金利などを背景に90年代後半から00年代半ばにかけて供給戸数を伸ばし、07年には最多となる9210戸を記録。しかし地価高騰やリーマンショックの影響から08年に7006戸と急減すると、10年には4583戸にまで落ち込んだ。11年以降は5000戸台から7000戸台で推移し、19年から22年は6000戸前後の供給が続いていた。しかし23年は4796戸と落ち込み、13年ぶりの5000戸割れとなった。

今後の首都圏の投資用マンション市場は、東京23区内での用地費高騰などから、横浜市や川崎市のシェアが高い状態が続き、供給も5000戸前後となることが予想される。

なお、調査結果の詳細は今月下旬刊行予定の資料集『投資用マンション市場動向2024年版』に記載する。

(提供:日刊不動産経済通信)