Ⅳ.賃貸用不動産の税金

不動産所得の申告手続きと損益通算の特例について

更新日:2025年9月29日

③中高層耐火建築物等の建設のための買換えの場合の課税の特例

1.適用要件と取扱い

| 内 容 | |||

|---|---|---|---|

| 適用要件 |

(注)事業の用には事業と称するに至らない不動産の貸付及び生計一親族の事業の用を含み、居住の用には親族の |

||

| 譲渡資産の範囲 | 買換資産の範囲 | ||

|

特定民間 再開発事業 (1号) |

既成市街地等内にある土地等・建物等を地 上階数4階以上の中高層耐火建築物の建築をす る特定民間再開発事業の用に供するための譲渡 |

(注)令和5(2023)年4月1日以後に行う譲渡 |

|

|

中高層 耐火共同住宅 (2号) |

既成市街地等内にある土地等・建物等を地上階数 3階以上の中高層耐火共同住宅の建築をする事業の用 に供するための譲渡 |

左の土地等の上に建築された中高層耐火共同住宅 及びその敷地の用に供されている土地等 |

|

| 取扱い |

| ||

※中高層耐火共同住宅等の要件は(1)地上階数3階(特定民間再開発事業は4階)以上であること(2)耐火建築物または 準耐火建築物であること(3)建物の床面積の2分の1以上が専ら居住の用に供されていること(中高層耐火共同住宅 の場合のみ)です。

2.買換資産の取得時期

買換資産を取得すべき時期は、原則として、譲渡資産を譲渡した年の年末までに取得しなければなりません。ただし、一定の要件を満たす場合、先行取得や翌年中の取得も認められます。なお、買換資産となるマンションの建設に要する期間が1年を超える場合などは、やむを得ない事情とみなされます。そのため、買換期間の延長を申請することが可能です(最長で譲渡年の翌年の年末から2年間の延長が認められます)。

3.譲渡所得の計算と買換資産の取得価額

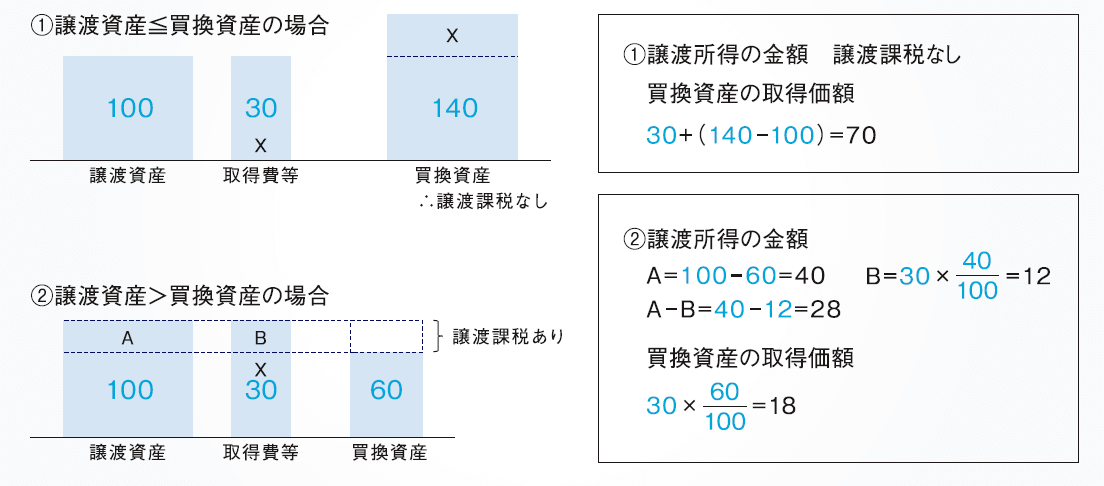

(1)譲渡資産≦買換資産の場合

〈 譲渡所得の計算 〉

譲渡所得の金額 ∴譲渡課税なし

〈 買換資産の取得価額 〉

譲渡資産の取得費と譲渡費用+(買換資産-譲渡資産)

(2)譲渡資産>買換資産の場合

〈 譲渡所得の計算 〉

A = 譲渡資産-買換資産

譲渡所得の金額=A - B

譲渡資産

〈 買換資産の取得価額 〉

譲渡資産

計算例26

4.課税の取り戻し

買換え特例は課税の繰延制度であるため、税務上の買換資産の取得価額は、譲渡資産の取得費と譲渡費用を引き継ぎ、実際の取得価額よりも小さくなる場合が多くあります。そのため、買換資産の売却または買換資産の減価償却を通じ、繰り延べた税金の課税の取り戻しが行われます。

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。