Ⅶ.非居住者の税務

海外赴任する場合の確定申告と納税管理人の届出について

更新日:2025年9月29日

③海外赴任する場合の確定申告

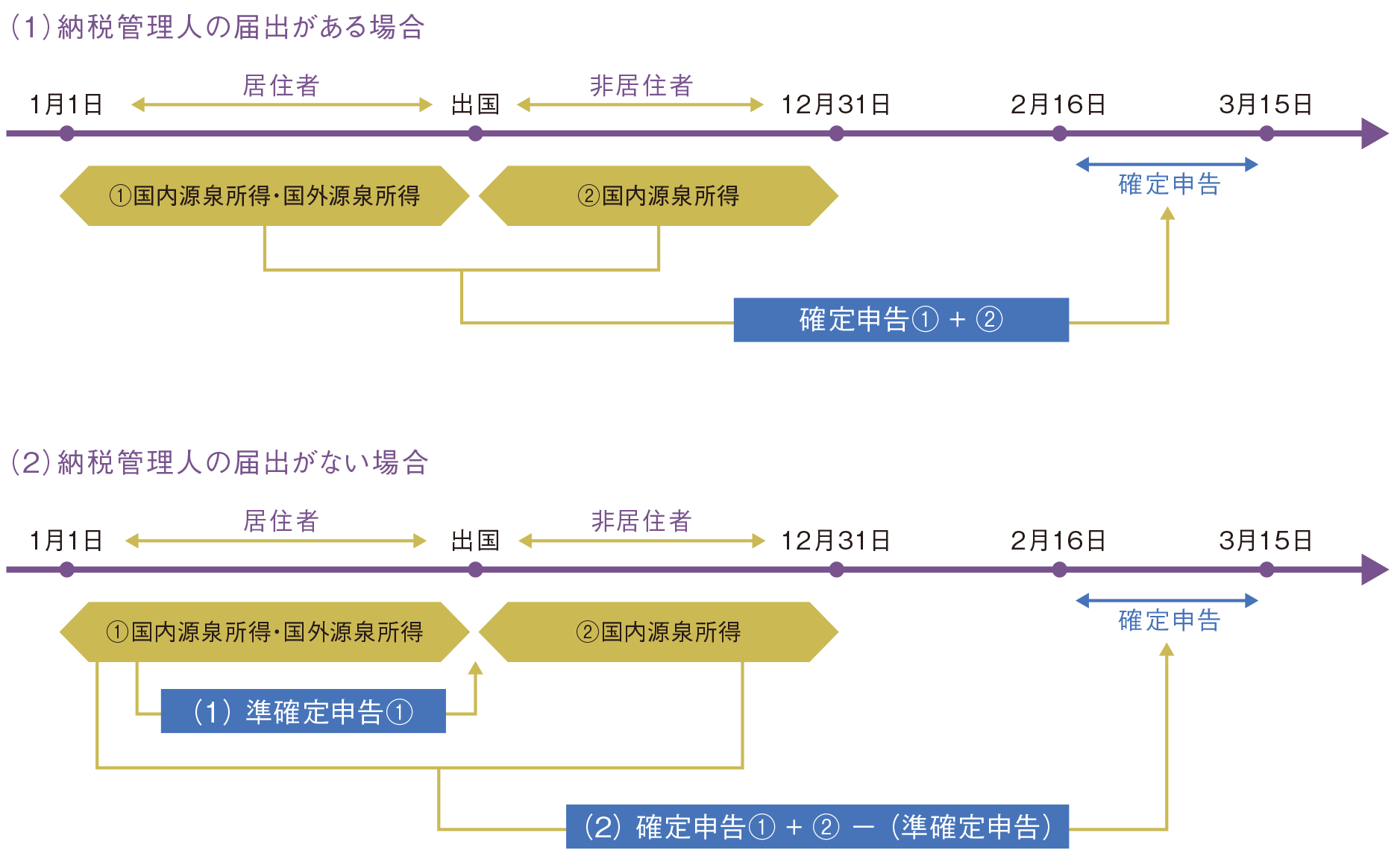

年の中途で海外赴任のため非居住者となった年分は、その年1月1日から出国する日までの間に生じた全ての所得(居住者としての所得)と、出国した日の翌日からその年12月31日までの間に生じた国内源泉所得(非居住者としての所得)を合計して確定申告をします。

なお、年の中途で海外勤務となった年分の確定申告書の提出期限は、出国のときまでに納税管理人の届出書を提出したかどうかによって、次のように異なります。

| 区 分 | 申告対象期間と申告税額 | 申告期限 |

|---|---|---|

|

出国のときまでに納税管理人の 届出書を提出した場合 |

1/1から出国日までの全ての所得+出国日の翌日から年末までの 国内源泉所得の合計額に対する税額 |

翌年2/16から3/15 |

|

出国のときまでに納税管理人の 届出書を提出しなかった場合 |

1/1から出国日までの全ての所得に係る税額(A) | 出国のときまで |

|

1/1から出国日までの全ての所得+出国日の翌日から年末までの 国内源泉所得の合計額に対する税額-(A) |

翌年2/16から3/15 |

※海外に出発する日まで勤務先の給与のみの場合は、勤務先において年末調整が行われるので確定申告(準確定申告)をする必要はありません。

年の中途で出国した場合の住民税の課税

年の中途で出国した場合の翌年分の住民税はどうなるでしょうか。

住民税は1月1日に住所を有している市区町村において、前年分の所得に基づき課税されるものです。したがって、年の中途で出国した場合には、翌年1月1日に日本国内に住所を有しないため、住民税の課税はありません。

④納税管理人の届出

納税管理人とは、納税者本人に代わって確定申告書の提出、納税に関する一切の事項を処理するための代理人です。そのため、申告、賦課徴収(滞納処分を除く)、又は還付に関する書類は、納税管理人に送達されます。

なお、納税管理人は納税義務を負うものではなく、滞納処分は納税義務者本人に対して行うことになっています。納税管理人は、個人でも法人でも構いませんが、親族や税理士が選任されるケースが一般的です。

所得税や消費税の納税管理人の届出は任意ですが、自動車税や固定資産税などは納税管理人の届出を必ずしなければなりません。

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。