Ⅱ. マイホーム売却時の税金

夫婦、親族に関わる居住用財産の特例判定の事例

更新日:2024年9月25日

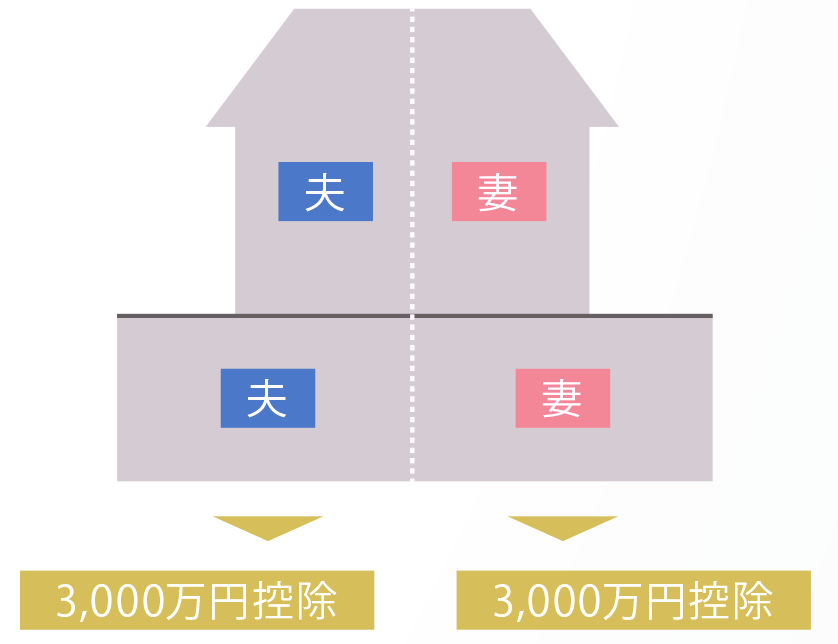

家屋の所有者と土地の所有者が異なる場合

妻所有の土地の上に、夫名義の居住用の家屋が建っています。居住用財産の3,000万円控除の特例は適用できるでしょうか。

夫は家屋の譲渡であり3,000万円控除を受けられますが、妻は敷地単独の譲渡であり3,000万円控除を受けられません。

但し、次の3つの条件を全て満たせば、夫の3,000万円控除の控除不足額を妻の譲渡益から控除できます。なお、家屋の所有者が軽減税率や買換え特例を適用する場合には、土地の所有者も同一の特例を適用することができます。

- 家屋とともに土地等が譲渡されること

- 家屋所有者と土地所有者とが親族関係を有し、かつ、生計を一にしていること

- 家屋所有者と土地所有者が、共にその家屋に居住していること

- 住まなくなってから3年目の年末までの譲渡の場合には、上記②は住まなくなってから譲渡までの現況で判定し、上記③は住まなくなった直前で判定します。

贈与税の配偶者控除と居住用財産の譲渡の特例

結婚してから20年以上経過した夫婦間で自宅不動産又は自宅不動産を購入するための金銭を贈与した場合には、贈与税の配偶者控除として2,000万円まで控除が認められます。この制度を利用し居住用財産を共有にした後に譲渡した場合には、居住用財産の3,000万円控除は適用できるでしょうか。

夫婦各々の生活の拠点と認められる場合にはそれぞれ居住用財産の3,000万円控除は受けられますが、贈与税の配偶者控除は、贈与を受けた年の翌年3月15日までに居住し、その後も継続して居住することが要件とされています。したがって、贈与後短期間のうちに売却を行った場合には、贈与税の特例が否認される可能性があります。

居住用家屋を共有とするための譲渡

居住用財産を共有にするための譲渡又は共有持分の一部を譲渡した場合には、居住用財産の譲渡の特例は適用できるでしょうか。

その居住の用に供している家屋(その居住の用に供されなくなったものを含む)を他のものと共有にするため譲渡した場合又は当該家屋について所有する共有持分の一部を譲渡した場合には、家屋の一部譲渡に該当するため、居住用財産の譲渡の特例の適用はありません。

親族等への譲渡の具体例

居住用財産の譲渡の特例の対象外である譲渡先の親族等とは、どのような方でしょうか。

次に掲げるものに対する譲渡は居住用財産の譲渡の特例の対象とはなりません。