Ⅱ. マイホーム売却時の税金

相続空き家に係る居住用財産の3,000万円特別控除の譲渡代金・譲渡対価1億円以下の判定事例について

更新日:2024年9月25日

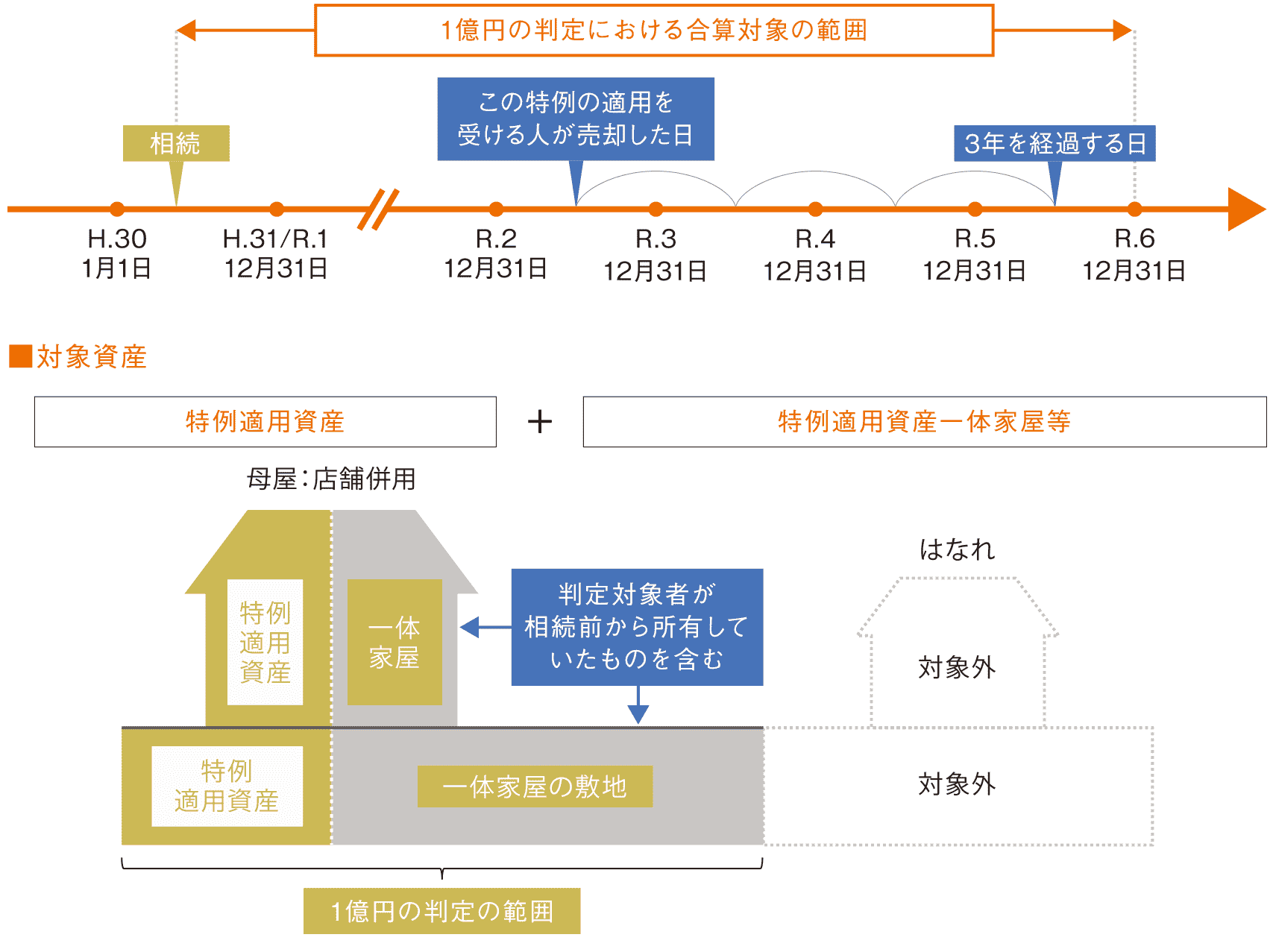

譲渡代金の1億円以下の判定の留意点は?

次の対象者が対象期間中に売却した対象資産(特例適用資産と特例適用資産一体家屋等)の対価の合計額で1億円の判定を行います。

| 区分 | 内容 | 留意点 | |

|---|---|---|---|

| 対象者 | 相続又は遺贈によって被相続人の居住用家屋又はその敷地等 を取得した相続人 |

3,000万円控除の適用を受けないものの譲渡対価を 含みます。 |

|

| 対象期間 |

相続の日から相続空き家の3,000万円控除を受ける譲渡から |

贈与・低額譲渡(時価の2分の1未満の譲渡)も時価 による譲渡があったものと考えます。 |

|

| 対象資産 | 特例適用資産 | 相続空き家の3,000万円控除を 受ける資産 |

原則として被相続人が相続直前に居住していた 家屋及び敷地です。 |

|

特例適用資産一体家屋等 |

特例適用資産と一体となっている 家屋又はその敷地等のうち、被相 続人が居住していなかった部分 |

判定対象者が相続前から所有していたものを含み ます。 |

|

■対象者

相続又は遺贈によって被相続人居住用家屋又はその敷地等を取得した相続人

■対象期間

相続から相続空き家の3,000万円控除を受ける譲渡から3年目の年末までの譲渡等

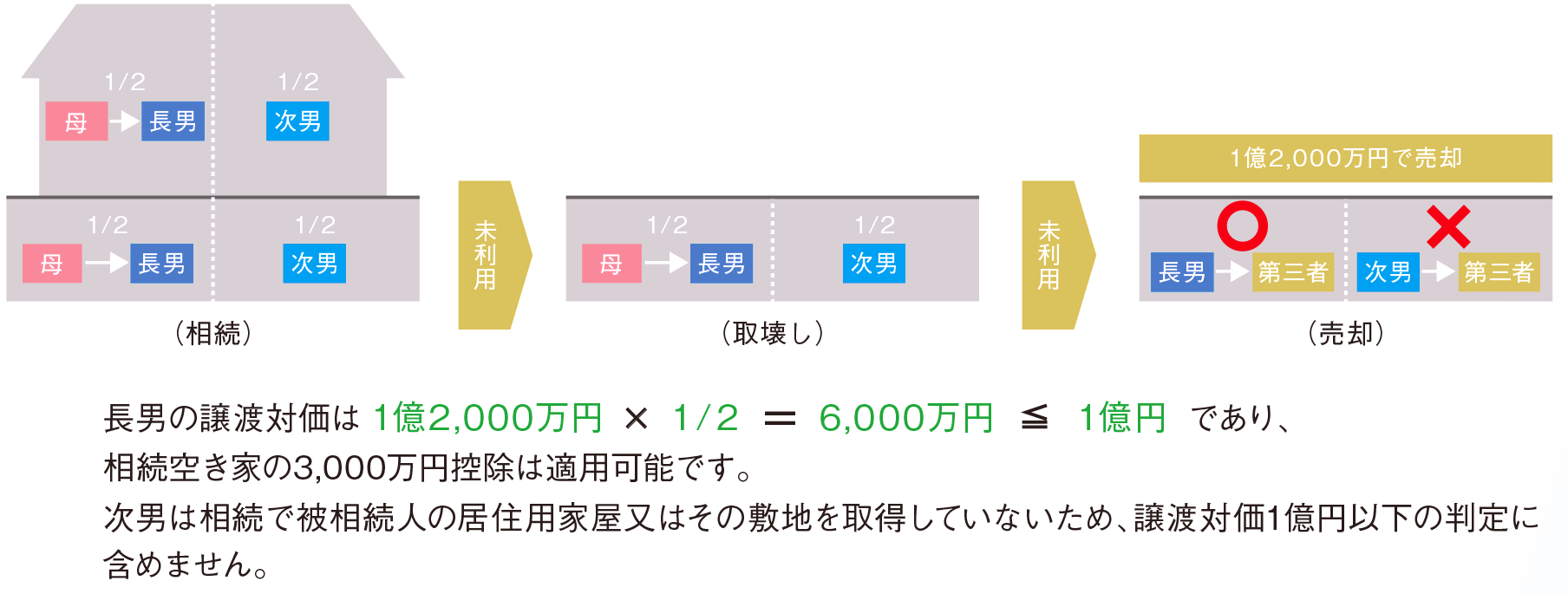

譲渡対価1億円の判定の留意点(相続等していないものの対価)

母(被相続人)が母の居住用家屋とその敷地(次男と持分2分の1の共有)を所有していたが、相続により母の持分はすべて長男が相続し、家屋を取壊し1億2,000万円で譲渡している。この場合において相続空き家の3,000万円控除の適用を受けることはできるでしょうか。

譲渡対価1億円の判定は、相続又は遺贈により被相続人の居住用家屋又はその敷地を取得したものの譲渡対価で判定します。相続していない次男の譲渡対価は判定に含めませんので、長男の譲渡については相続空き家の3,000万円控除の適用を受けることができます。

譲渡対価1億円の判定の留意点(従前からの持分に係る対価)

母(被相続人)が母の居住用家屋とその敷地(長男と持分2分の1の共有)を所有していたが、相続により母の持分はすべて長男が相続し、家屋を取壊し2億円で譲渡している。この場合において相続空き家の3,000万円控除の適用を受けることはできるでしょうか。

譲渡対価1億円の判定は、相続又は遺贈により被相続人居住用家屋又はその敷地を取得したものが相続前から持っていた部分の譲渡対価を含めて判定します。長男の譲渡対価は2億円>1億円であり、相続空き家の3,000万円控除は適用できません。