Ⅵ.相続税

土地や家屋の相続税評価額の計算方式、小規模宅地の特例や遺産分割協議の必要性について

更新日:2024年9月25日

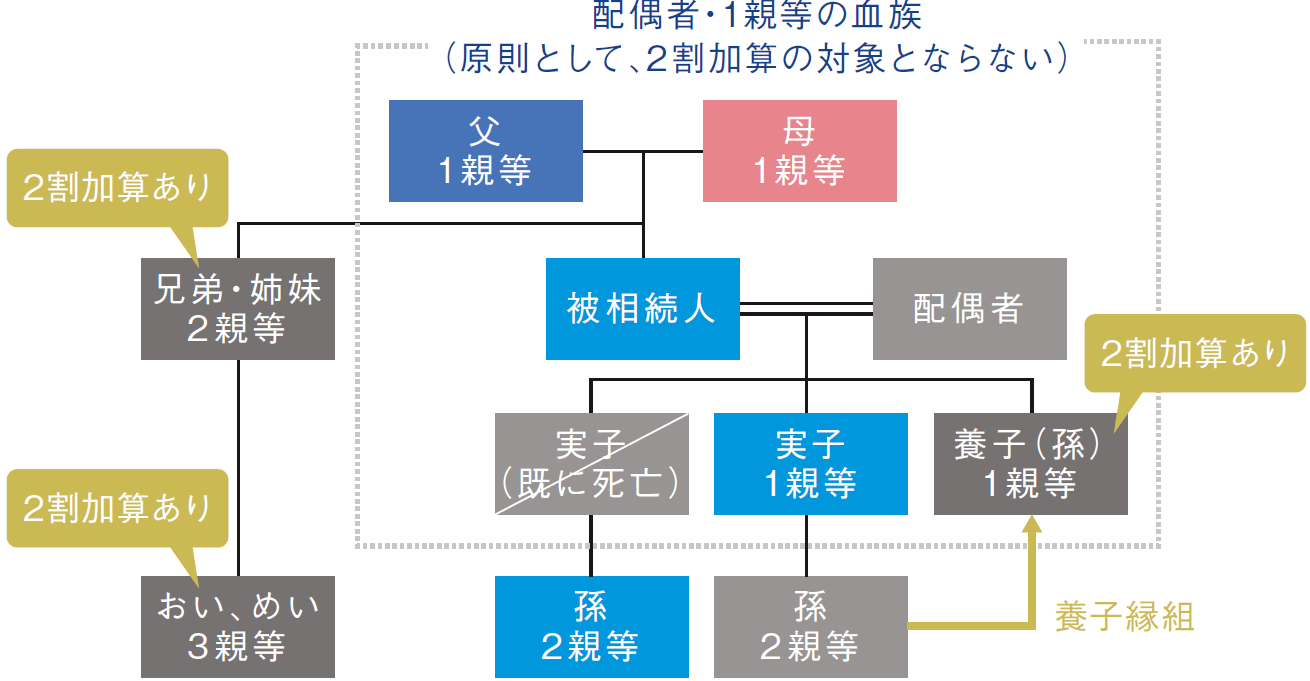

⑪2割加算

相続、遺贈、または相続時精算課税による贈与で財産を取得した人が、被相続人の一親等の血族(代襲相続人となる孫(直系卑属)を含む)や配偶者以外である場合、その人の相続税額には相続税額の20%に相当する金額が加算されます。

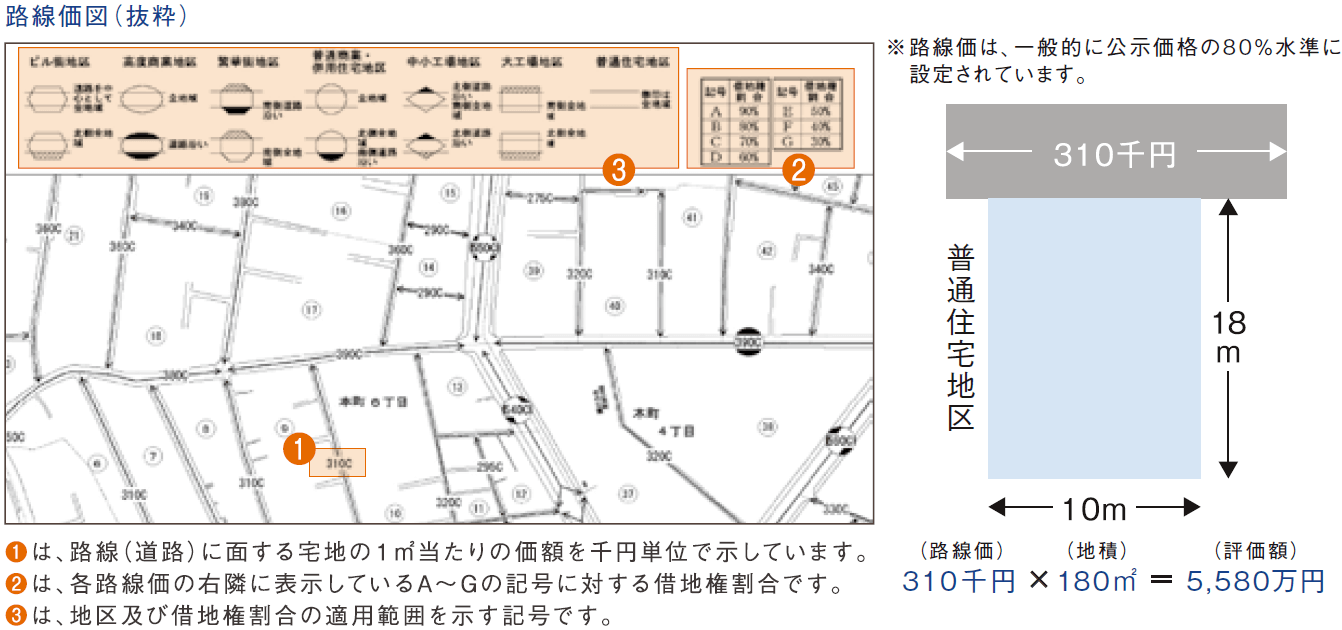

⑫土地の相続税評価額

土地の所在地に応じ、路線価方式又は倍率方式によって評価を行います。

1.路線価方式

宅地に面する路線に付された路線価に宅地の地積を乗じて計算する方式(都市部)

2.倍率方式

土地の固定資産税評価額に国税局長の定める倍率を乗じて計算する方式(都市部以外)

※路線価図・評価倍率表は、国税庁のHP又は税務署で閲覧・取得することができます。

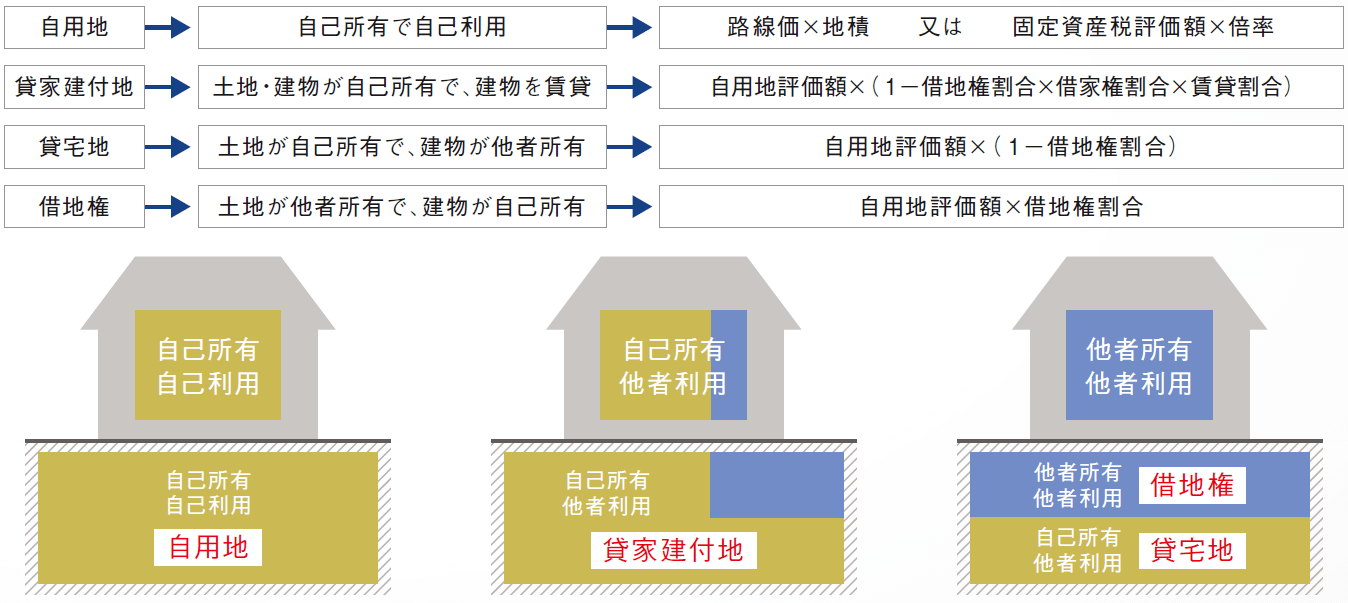

⑬評価宅地の種類

⑭家屋の相続税評価額

※固定資産税評価額は、一般的に新築価額の50%~60%程度に設定されています。

⑮居住用の区分所有財産(いわゆる分譲マンション)の相続税評価額

令和6(2024)年1月1日から、居住用の区分所有財産(いわゆる分譲マンション)の評価方法が変更されています。分譲マンションの相続税評価額は、これまでの取引時価の約40%の水準から約60%の水準へ引き上げられました。また、居住用の区分所有財産が貸家または貸家建付地である場合、その評価並びに小規模宅地等の特例の適用は、改正後の相続税評価額を基に行われます。

改正前の相続税評価額× 区分所有補正率※

※区分所有補正率は、築年数、総階数指数、所在階、敷地持分狭小度に基づき計算されます。区分所有補正率は、国税庁ホームページに掲載している「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」により簡便に計算することができます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-17.htm| この改正の適用のない区分所有財産 |

|---|

|

(注)借地権付分譲マンションの敷地の用に供されている「貸宅地(底地)」の評価をする場合などにも、この改正の適用はありません。

⑯小規模宅地等の評価減の特例

被相続人又は被相続人と生計を一にする親族の事業の用又は居住の用に使用される宅地等については、次のそれぞれに掲げるものが相続した場合にそれぞれに掲げる面積まで一定割合の評価減をします。なお、この特例の適用を受けるためには、相続税の申告期限までに、その宅地等の遺産分割協議が成立し、かつ、所有を継続していることが必要です。

| 区 分 | 評価減の面積 | 減額の割合 | |||

|---|---|---|---|---|---|

| 特定居住用宅地等※1 | 被相続人が居住していた宅地等 | 1 | 被相続人の配偶者が取得した場合(所有・居住継続要件なし) | 330㎡ | 80% |

| 2 | 被相続人と同居していた親族が取得し、申告期限まで引き続き保有し、かつ、居住している場合 | ||||

| 3 | 次の全ての要件を満たす場合

|

||||

| 被相続人と生計を一にする親族が居住していた宅地等 | 1 | 被相続人の配偶者が取得した場合(所有・居住継続要件なし) | |||

| 2 | 被相続人と生計を一にしていた親族が取得し、相続開始前から申告期限まで保有し、かつ、引き続きその土地等を自己の居住の用に供している場合 | ||||

|

特定事業用宅地等(不 動産貸付業を除く)※2 |

1 | 相続開始時から申告期限までの間に親族がその土地等の上で営まれていた被相続人の事業を引き継ぎ、申告期限までに引き続き保有し、かつ、その事業を営んでいる者が取得した場合 | 400㎡ | 80% | |

| 2 | 被相続人と生計を一にしていた親族の事業を継続し、相続開始前から申告期限まで引き続き保有し、かつ、その土地等を自己の事業の用に供しているものが取得した場合 | ||||

|

不動産貸付業等の宅地 等※3 |

1 | 被相続人の不動産貸付事業の用に供されていた宅地で、被相続人の不動産貸付事業を引継ぎ、申告期限まで引き続き保有し、かつ、貸付事業を営んでいる親族が取得している場合 | 200㎡ | 50% | |

| 2 | 被相続人と生計を一にする親族の不動産貸付事業の用に供されていた宅地で、その生計を一にする親族が取得し、相続開始前から申告期限まで引き続き保有し、かつ、その自己の貸付事業を営んでいる場合 | ||||

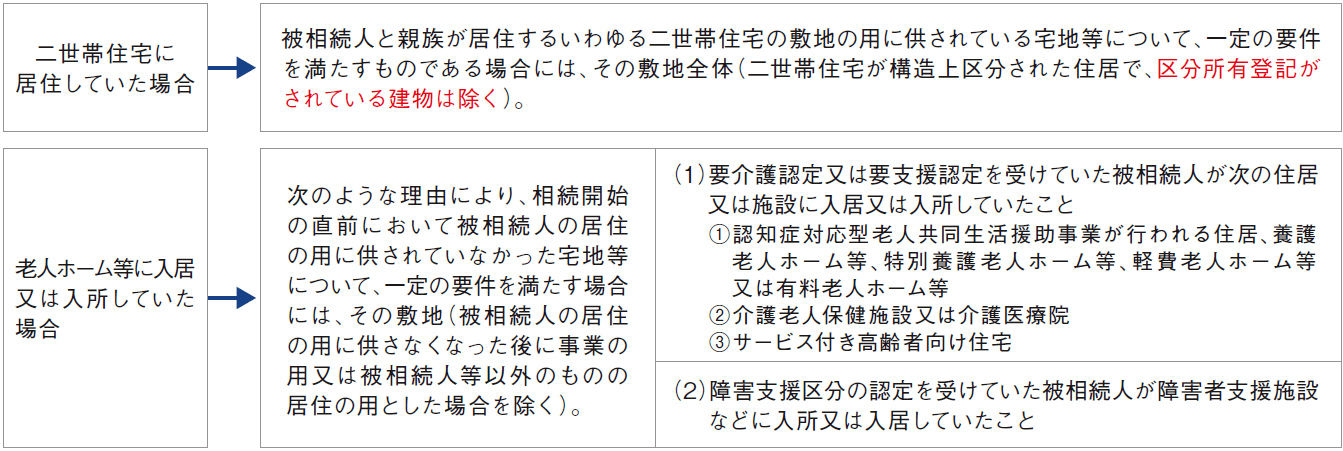

- 次の場合は、特定居住用宅地等として取扱います。

- 相続開始前3年以内に新たに事業の用に供された宅地等は除外されます。ただし、当該宅地等の上で事業の用に供されている減価償却資産の価額が当該宅地等の相続時の価額の15%以上である場合や、平成31(2019)年3月31日以前から事業の用に供されている宅地等は本特例の対象となります。

- 相続開始前3年以内に貸付を開始した宅地等については、小規模宅地等の特例の対象から除外されます。ただし、相続開始前3年を超えて事業的規模で貸付事業を行っている場合の貸付事業用宅地は適用対象となります。