- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2021年9月

2021年9月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2021年9月

-

- 2021.09.28

- 21~25年の都心オフィス供給量は低水準

-

- 2021.09.28

- 東急と伊藤忠都市、百%再エネ超高層M

-

- 2021.09.27

- 「通勤とテレワーク複合型」希望が5割

-

- 2021.09.27

- 東急G、沿線を中心に有料老人Hを紹介

-

- 2021.09.24

- 売物件の成約数は前年の反動で12%減に

-

- 2021.09.22

- 21年都道府県地価調査、2年連続で下落

-

- 2021.09.22

- 中古Mの売価、東京は14カ月連続で上昇

-

- 2021.09.21

- 海外から日本への投資額42%減43億ドル

-

- 2021.09.21

- 地方や郊外への移住、興味ありが5割弱

-

- 2021.09.17

- 8月のマンション市場動向・首都圏、発売1940戸で2カ月ぶり増

-

- 2021.09.17

- 8月のマンション市場動向・近畿圏、発売1050戸で8カ月ぶり減

-

- 2021.09.16

- 住みたい街1位に横浜と吉祥寺が並ぶ

-

- 2021.09.14

- 不動研調査、千葉県の既存Mの価格上昇

-

- 2021.09.13

- 8月の中古住宅成約数、前年の反動減

-

- 2021.09.10

- 不動協、住宅ローン減税の延長・拡充を

-

- 2021.09.10

- 三鬼、都心オフィス空室率微増6・31%

-

- 2021.09.10

- マンションの価格指数、4カ月連続増

-

- 2021.09.09

- APACの物流不動産投資、25年に倍増

-

- 2021.09.09

- 住宅募集賃料、シングル向けが下落傾向

-

- 2021.09.09

- 東急コミュ、北広島の新球場の管理受託

-

- 2021.09.08

- 東急、定額回遊型宿泊2弾は規模拡大へ

-

- 2021.09.06

- オンライン内見、賃貸での利用は2割

-

- 2021.09.02

- 東京圏の物流空室率0・8㌽増1・3%

-

- 2021.09.02

- 4~6月住宅業況、実績が見通し上回る

-

2021.09.28

21~25年の都心オフィス供給量は低水準

―森トラ調査、年89万㎡で過去平均以下

森トラストは27日、20年12月時点の「東京23区の大規模オフィスビル供給調査」を発表した。今年以降は供給の波が大きいが、21~25年の平均供給量でみると低水準で推移すると分析している。

供給量は21年が61万㎡、22年が51万㎡、23年が145万㎡、24年が54万㎡、25年が134万㎡。平均すると年89万㎡で、過去20年間の平均供給量(116万㎡)を2割強下回る。供給エリアはどの年も都心3区が8割前後を占める。エリア別にみると、5年間の総供給量に占める割合は虎ノ門・新橋が20%(91万㎡)で最も多く、八重洲・日本橋・京橋が17%(74万㎡)、白金高輪が11%(47万㎡)、芝・三田が8%(34万㎡)、赤坂・六本木が6%(27万㎡)と続く。

開発用地別で分析すると、今後5年間に都心3区で供給されるオフィスは、63%が「低・未利用地(再開発等)」、37%が「建て替え」だった。過去5年間(16~20年)の割合はほぼ逆で、「建て替え」が69%、「低・未利用地(再開発等)」が31%だった。中規模ビル(5000㎡以上1万㎡未満)の供給動向も調査。21年の供給量は6・9万㎡、22年は10・6万㎡で、過去10年間の平均(11・3万㎡)を下回る。一方、事業主体別にみると、大手デベロッパーの割合は過去5年間では30%だったが、今後5年間では50%に大きく増える。

調査の総括として「好調だった新築オフィスビルの需要は新型コロナの影響を受け、急速に停滞感が高まることとなった」と指摘。オフィスデベロッパーには「ワークプレイス戦略の中心に位置付けられるセンターオフィスの在り方を提示し、これを体現するオフィス環境を整備する」必要性を強調した。

(提供/日刊不動産経済通信)

-

2021.09.28

東急と伊藤忠都市、百%再エネ超高層M

―武蔵小杉で国内初の脱炭素・次世代住宅

東急と伊藤忠都市開発は、再生エネルギー由来の電力を全住戸と共用部に使用する国内初の分譲タワーマンション「ドレッセタワー武蔵小杉」(160戸、非分譲予定住戸4戸含む、ほか店舗など)を、川崎市中原区で開発する。非化石証書を利用した再生可能エネルギー由来100%の電力を導入。共用部では、一部で太陽光発電による電力を使用するほか、非常時に使用可能な蓄電池設備を備える。脱炭素やデジタル技術など多彩な先進技術を備え、次世代のライフスタイルに対応した住宅を提供する。

同物件(川崎市中原区小杉町3―1―1)は、東急東横線・武蔵小杉駅から徒歩3分の立地。敷地面積2002・73㎡、RC造23階建て、延床面積1万6142・85㎡。間取りは1LDK~3LDK、専有面積は42・09~84・49㎡。設計・監理、施工は長谷工コーポレーション。竣工は24年5月、引き渡しは同年6月を予定。価格は未定。モデルルームは22年1月にオープン、販売開始は同年2月を予定する。生活様式の多様化に合わせてワークスペースを物件内に設置する。共用施設には、居住者限定の個室ブースと共用ラウンジの「ENGAWAラウンジ」のほか、屋上テラス「ルーフトップラウンジ」を備える。専有部は「イエナカ+αメニュープラン」で、個室ワークスペースや趣味・収納など用途に合わせて間取りを変更できる。3LDKを最多として、脱炭素や非接触、先駆設備の導入など、事業を通じて社会価値を伝えていく。

東急は今後、10月中旬に開始予定の「新綱島」(252戸)や22年6月中旬に開始予定の「南町田グランベリーパーク」(375戸)など「ドレッセタワー」シリーズの販売に取り組む。

(提供/日刊不動産経済通信)

-

2021.09.27

「通勤とテレワーク複合型」希望が5割

―ウィーワーク、コロナ下の働き方調査

オフィス勤務とテレワークを組み合わせた「ハイブリッド型」の働き方を望む就労者が5割に上ることが、ウィーワークジャパン合同会社(東京・港区、ジョニー・ユーCEO)のアンケート調査で分かった。コロナ下でオフィスへの出社にこだわらない柔軟な働き方が広がるなか、回答者の8割が働く場所や時間を自分で決めたいと考えていることも判明した。

調査は7月28~30日にオンラインで実施。首都圏など三大都市圏と福岡、宮城のオフィスで働く20歳~60歳代の男女500人に望ましい働き方を聞いた。従業員数20人以上の企業が対象。調査では、オフィスと自宅やコワーキング施設などの併用を望む回答が合わせて51・2%に上り、通勤を前提としない働き方が広がりつつある実態が浮かんだ。現行の就業規則でテレワークが認められていないとの答えも37・0%あり、そのうち42・7%が解禁を望んでいることも分かった。

週に5日仕事をする場合にオフィスで働きたい日数を聞いたところ、「毎日(週5日)」が25・6%と最も多く、「オフィスで働きたいと思わない」との答えも23・2%とおよそ4人に1人の割合だった。ほかに「週3日」(回答率15・8%)、「週2日」(15・6%)などの回答があった。

オフィス勤務のメリットは「集中できる環境」(56・0%)のほか「チームでの連携」(28・6%)、「IT面の支援」(23・2%)、「自社・社会との連帯感」(22・4%)など他者とのつながりに関わるものが目立つ。働く場所を選べることの長所は「通勤時間・通勤費の節約」(60・6%)、「公私の調和」(52・8%)、「ストレス低減」(39・6%)などが多い。

(提供/日刊不動産経済通信)

-

2021.09.27

東急G、沿線を中心に有料老人Hを紹介

東急の完全子会社の東急ウェルネスは10月1日に、「東急有料老人ホーム紹介サービス―住まいる―」を開始する。シニア住宅事業やデイサービス事業に加え、大手私鉄では初めて高齢者施設の紹介サービスを提供する。施設の価格帯やエリアを広げて、ニーズに応じたきめ細やかなサポートを行っていく。

同サービスでは、高齢者施設を運営する38社と連携し、東急線沿線内で193施設、1都3県では915施設の紹介が可能で、今後も順次拡大を予定している。東急線沿線の顧客ニーズを捉えて、グループのサービス以外に他社と幅広く連携し、低価格帯の施設やカスタマイズしたサービス内容の紹介など、高齢者施設に関するワンストップサービスを提供する。

(提供/日刊不動産経済通信)

-

2021.09.24

売物件の成約数は前年の反動で12%減に

―8月の4レインズ、在庫減は16カ月連続

不動産流通推進センターは全国の指定流通機構のレインズシステムにおける8月の活用状況をまとめた。売り物件の成約報告件数は前年同月比12・8%減の1万3703件で、同18・8%増と好調だった20年の反動減となったが、19年比では3・6%増と高水準を維持した。売り物件の新規登録件数と総登録件数は8月も前年同月比2ケタ減となり、在庫の減少が続く。

売り物件の成約件数の詳細をみると、マンションが14・4%減の5129件、一戸建てが11・4%減の4990件、土地が14・3%減の3198件。エリア別にみると全地域で前年同月を下回った。内訳は、首都圏が15・9%減の5034件、近畿圏が9・7%減の3281件、九州が5・3%減の1245件、中部圏が9・6%減の1227件、北海道が15・5%減の726件、東北が9・6%減の556件、関東甲信越が14・3%減の545件、中国が15・7%減の488件など。新規登録件数は15・2%減の10万1222件で、2ケタ減が12カ月続いている。前年比マイナスは17カ月連続。総登録件数は19・6%減の28万7864件で、14カ月連続での前年割れとなった。2ケタ減は10カ月連続に上る。前月比でも0・6%減となり、16カ月連続で在庫が減っている。

賃貸物件の成約報告件数は4・6%減の2万5124件と、3カ月連続での前年割れとなった。新規登録件数は7・2%増の24万8064件で、16カ月連続で前年同月を上回った。総登録件数は16・1%増の52万6616件で、15カ月連続の前年比プラス。前月比でも1・4%増と、5カ月連続で在庫が増えている。

(提供/日刊不動産経済通信)

-

2021.09.22

21年都道府県地価調査、2年連続で下落

―コロナの影響は住宅地軽微、商業は重く

―地方四市は上昇続く、住宅は上昇幅拡大

国土交通省は21日、都道府県地価調査(21年7月1日時点、基準地数2万1443地点)を公表した。全用途平均は前年比△0・4%(20年△0・6%)となり、2年連続で下落した。新型コロナウイルスの感染拡大がもたらした地価の下落傾向は、依然として商業地に色濃く出た。一方で、三大都市圏で名古屋のみV字回復をみせるなど、新たな動きもみられた。

全国的に地価下落は継続したが、用途別でみると、住宅地の全国平均は△0・5%(△0・7%)で、下落幅は昨年より縮小している。堅調な住宅需要により都心部の希少性が高い住宅地では上昇が継続し、昨年より上昇した地域の範囲も拡大した。コロナの影響が初めて大きく表れた昨年の同調査でもプラスを維持した地方四市(札幌、仙台、広島、福岡)は、住宅地が+4・2%(+3・6%)となり、昨年より上昇の勢いを強めている。

特に、札幌市の住宅地は+7・4%(+6・1%)に上昇し、地方四市内だけでなく、全国の県庁所在都市の住宅地で最も高い上昇率となった。札幌市の住宅地は、鉄道駅徒歩圏の利便性が高い地域を中心に需要が堅調。中央区とその隣接区のほか、相対的な割安感のある手稲区、厚別区などの周辺区にも需要の広がりがみられる。

住宅地で変動率がプラスになった都道府県の数は7(北海道、宮城県、東京都、石川県、愛知県、福岡県、沖縄県)で、20年の5から増えた。このうち住宅地で最高となったのは沖縄県で+1・6%(+4・0%)。上昇率は落ちたが沖縄は6年連続で住宅地の都道府県別トップとなった。

底堅い需要に支えられ、エリアによっては上昇度合いを高めている住宅地は、コロナの影響は軽微だったといえる。対して、商業地の全国平均は△0・5%(△0・3%)で、昨年より悪化した。東京圏の商業地は+0・1%(+0・7%)でかろうじてプラスを維持したものの、大阪圏は△0・6%(+1・2%)でマイナスに転落している。

コロナ禍直前までインバウンドで活況にあった大阪圏は特に反動が大きい。大阪市道頓堀地区の商業地「中央5-3」(なんば駅230m)は、㎡当たりの地価が1900万円で、△18・5%。商業地で全国1位の地価下落率となった。観光客の激減でテナントの撤退が相次ぎ、物販や飲食店舗の収益性が大きく低下したことが影を落としている。このほか大阪圏では京都市伏見地区の「伏見5-1」(稲荷駅50m)が㎡当たり45・6万円で△10・6%。ホテルや飲食店が集積する地域で需要減退が続き、先行きの不透明感が漂う。

商業地で変動率がプラスの都道府県の数は昨年の10から6(宮城県、千葉県、神奈川県、愛知県、福岡県、沖縄県)に減少した。コロナの影響を大きく受けるなかでも都道府県別で全国トップとなったのは福岡県で+2・7%(+2・1%)。中心部の福岡市は+7・7%(+7・5%)であり、県庁所在都市でも全国1位。「天神ビッグバン」と「博多コネクティッド」の二つの大規模再開発が進む博多地区・天神地区を中心とする地域でオフィス需要が堅調だった。

◎名古屋が回復、容積緩和で再開発進展

地価の下落基調が続くなか、名古屋圏の回復が目立っている。三大都市圏のなかで名古屋圏だけが、全用途平均・住宅地・商業地の全てでマイナスを脱し、プラスに転じた。

商業地のプラスは、「名古屋駅・伏見・栄地区都市機能誘導制度」の運用開始によって、名古屋の中心であるこのエリアの容積率が緩和されたことが背景。緩和により再開発が進展し、投資活動が活発化して地価が上昇した。住宅地は、名古屋中心部から東の豊田市まで、プラスのエリアが広がった。特に自動車産業が盛んな豊田市・岡崎市などの西三河地区は、「愛知県全体の人口増加率を上回る人口増がみられ、住宅の需要に結びついていると思われる」(不動産・建設経済局地価調査課)。

コロナの影響が初めて表れた昨年の都道府県地価調査では、名古屋は三大都市圏のなかで唯一、住・商ともマイナスとなった。今回、V字回復となった裏側には、「当時はまだコロナの影響が出だした頃で、今後どうなるのか分からない状況のなか、製造業の占めるウェイトの大きい名古屋の将来予測が悲観的となって出た部分があるかもしれない」(同)と振り返る。

(提供/日刊不動産経済通信)

-

2021.09.22

中古Mの売価、東京は14カ月連続で上昇

東京カンテイがまとめた8月の中古マンションの売り出し希望価格(70㎡換算)によると、首都圏は千葉県を除く全域で上昇し、前月比0・6%上昇の4243万円となった。前月比上昇は4カ月連続。前年同月比では15・4%の上昇だった。東京都は前月比0・5%上昇(前年同月比13・1%上昇)の5827万円で、14カ月連続の上昇。2ケタ上昇は4カ月連続となった。

東京23区は前月比0・7%上昇(前年同月比11・4%上昇)の6427万円で、14カ月連続の上昇となった。横浜市とさいたま市も1・0%の上昇となり、3都市は21年に入ってから上昇度合いを強めている。東京都心6区は0・9%上昇(8・8%上昇)の9252万円。価格は明確な上昇トレンドが続いているが、減少し続けていた在庫数(流通戸数)が足元で3カ月連続で増え、強気の値付けにも一服感が出始めているとする。近畿圏は0・6%上昇(7・0%上昇)の2634万円。前月比上昇は10カ月連続となった。

(提供/日刊不動産経済通信)

-

2021.09.21

海外から日本への投資額42%減43億ドル

―CBRE、訪日客減で対外投資は復調

今年上期(1~6月)に海外の投資家が日本の不動産に投資した総額が、前年同期比42%減の43億米ドルと大きく減ったことがCBREの調査で分かった。5億ドル超の大型投資が前年よりも減ったことが響いたと分析している。一方、日本から海外への投資は183%増の13億ドルと回復傾向。一昨年上期の19億ドルに比べれば60%程度の規模だが、コロナ禍で観光やサービスなど訪日客相手のビジネスが成り立たなくなり、海外に投資する傾向が強まりつつあるという。

前年同様、今回の調査結果にもコロナ禍の影響が色濃く出た。対日投資の地域別実績は米州(米国とカナダ)が28・7億ドルと最多で全体の66%を占める。次いでアジア太平洋(APAC)が9・3億ドル、EMEA(欧州・中東・アフリカ)が5・2億ドル。対前年同期比では米州が36%減、APACが33%減、EMEAが67%減といずれも縮小した。ただCBREは「投資市場は回復しつつある」と分析する。その理由として、投資資金が市場に多く出回っていて、5億ドル超の大型案件を除く不動産投資額は前年同期比33%増の31億ドルと拡大していることを挙げている。

一方、日本から海外への地域別投資額は米州(米国のみ)が前年同期比141%増の8・7億ドル、EMEAが164%増の2・7億ドルと増えた。EMEAの投資先は英国が90%、ドイツが10%。APACへの投資額は1・7億ドルで内訳はインドネシア78%、ベトナム22%。対外投資をアセット種別にみると物流施設が6億ドルと全体の46%を占める。大部分が米国での取引だ。オフィスも人気で投資額は4・6億ドルと全体の35%に上る。

(提供/日刊不動産経済通信)

-

2021.09.21

地方や郊外への移住、興味ありが5割弱

―リクルート調査、テレワークが契機に

リクルートは、東京都在住の20~59歳の会社員を対象に、地方や郊外への移住の関心についてアンケート調査を行った。移住に興味があるのは全体の46・6%。不安や心配事では仕事面と経済面を挙げる人が多く、自由回答ではテレワーク廃止への不安や懸念などが挙がった。

調査対象は2479名。調査期間は8月10~18日。地方や郊外への移住の興味は、「とても興味がある」が11・5%、「興味がある」35・1%、「興味がない」28・6%、「まったく興味がない」24・8%。興味がある人に都心までの移動時間の許容範囲を尋ねると、「所要時間が1時間~2時間」が43・3%と最多で、「1時間以内」が31・8%、「2時間以上」が15・6%だった。移住を考えたきっかけでは、テレワークなどの柔軟な働き方が可能になったことを挙げる人が多かった。移住の実現時期については「時期は分からないが将来的に」としたのが46・5%と最多で、そのほか、「すぐにでも」が6・7%、「1年以内」が13・8%、「3年以内」が15・2%、「実現したいとまでは思っていない」が17・9%。

池本洋一・SUUMOリサーチセンター長は、移住への関心の高まりの理由としてテレワーク実施による自宅への不満を挙げ、「広さや住宅の快適性を求める人が増え、それらが叶いやすいのが郊外や地方」と解説。また、移住したいエリアランキングで大自然やリフレッシュできる暮らしを手にできる場所が人気なことに触れ、「不満からでなく、テレワーク経験により『ここで暮らしたかった』という以前からの希望を実現する動きも見える」とコメントした。

(提供/日刊不動産経済通信)

-

2021.09.17

8月のマンション市場動向・首都圏、発売1940戸で2カ月ぶり増

―本社調べ、価格は24%上昇の7452万

不動産経済研究所は16日、8月の首都圏マンション市場動向を発表した。供給戸数は1940戸で、前年同月の1669戸に比べ16・2%増と大幅に増え、2カ月ぶりの増加となった。初月契約率は73・0%で前年同月比4・5㌽アップした。

供給物件数は122物件で、前年同月の131物件を9物件下回ったものの、100戸以上発売した物件は1物件だった(前年同月ゼロ)。全122物件のうち、初回売り出し物件(単発物件を含む)は26物件・980戸で、前年同月の26物件・637戸と比較し、物件数は同数だったものの、戸数は343戸上回っている。供給をエリア別にみると、埼玉県と千葉県が減少した一方、都区部、都下、神奈川県は2ケタ増と伸ばしている。都区部は42・4%増の839戸で、シェアは43・2%だった。

新規供給に対する契約戸数は1417戸で、初月契約率は73・0%。前年同月の68・5%に比べ4・5㌽アップし、2カ月ぶりに70%を上回った。エリア別では埼玉県と千葉県が50%台と低迷した一方で、都区部、都下、神奈川県は70%台に乗せている。

戸当たり平均価格は7452万円で前年同月比24・0%上昇、㎡単価も117・8万円で26・3%上昇している。平均価格、単価ともに2カ月連続の上昇。エリア別では、都区部が平均価格と単価が大幅に上昇した一方、その他のエリアは軒並み下落している。

平均専有面積は63・28㎡で前年同月比1・8%縮小。即日完売は5物件・129戸(シェア6・6%)。フラット35登録物件戸数は1780戸(91・8%)。8月末時点の販売在庫は5889戸で、前月末の6087戸に比べ198戸減少し、18年10月以来の5000戸台となった。

9月の供給は2500戸前後を見込んでいる。

(提供/日刊不動産経済通信)

-

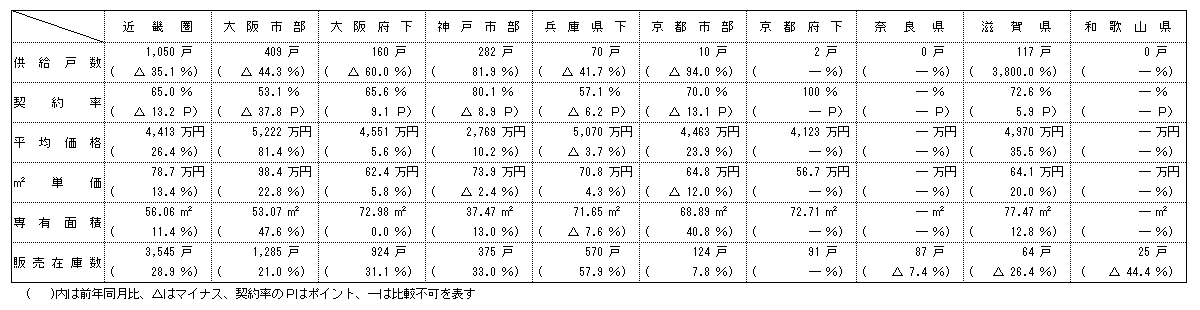

2021.09.17

8月のマンション市場動向・近畿圏、発売1050戸で8カ月ぶり減

―単価は78・7万、91年10月以来の高水準

近畿圏(2府4県)の8月のマンション供給戸数は前年同月比35・1%減の1050戸となり、8カ月ぶりに前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が44・3%減の409戸、大阪府下が60・0%減の160戸、神戸市部が81・9%増の282戸、兵庫県下が41・7%減の70戸、京都市部が94・0%減の10戸、京都府下が2戸、滋賀県が3800・0%増の117戸、奈良県、和歌山県での発売はなかった。

初月契約率は前年同月比13・2㌽ダウンの65・0%と、4カ月ぶりに好調ラインの70%を下回った。特に大阪市部が53・1%と低迷。

平均価格は26・4%上昇の4413万円。㎡単価は13・4%上昇の78・7万円。平均価格、単価ともに2カ月ぶりのアップ。単価は91年10月(80・3万円)以来、8月としては91年(102・7万円)以来の高水準。

8月末時点の販売在庫は3545戸で、前月末比89戸の減少、前年同月末比では794戸の増加となっている。

9月の供給は1200戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2021.09.16

住みたい街1位に横浜と吉祥寺が並ぶ

―長谷工ア、首都圏・近畿・福岡を発表

長谷工アーベストは、「住みたい街(駅)ランキング2021」(首都圏総合・都県別)の調査結果をまとめた。1位は、2年連続の横浜と、2年ぶりに返り咲いた吉祥寺が同数の回答数で並び、大宮が3年連続の3位となった。同社は、近畿圏総合と福岡県のランキングも発表。近畿圏は西宮北口が8年連続の1位、福岡県も調査開始から4年連続で博多が1位となったが、回答数ではいずれのエリアも多くの街に支持が分散する傾向がみられた。

首都圏総合ランキングでは、交通アクセス、買い物便、住環境の良さが揃った街の高い人気がみられた。コロナ禍で自宅周辺で過ごす時間が増えたことで、地元の買い物便の良さを魅力とする声が多かった。1位は横浜と吉祥寺で、商業施設や自然も含めた生活環境の充実、落ち着いた住環境が揃うことが理由となった。3位には、3年連続の大宮。トップ10では、7位の海老名と町田、10位の千葉が初のランクインとなり、生活環境の整った「郊外中核駅(街)」が高い人気を示した。東京23区内での最上位は4位の中野だった。北千住は9位で、昨年の16位から大幅に上昇した。都県別ランキングでは、東京23区では中野が初の1位。東京市部では吉祥寺、神奈川県は横浜、埼玉県は大宮、千葉県は津田沼がそれぞれ1位となった。

近畿圏総合では、西宮北口が1位を、大阪・梅田が2位を、それぞれ8年連続で獲得した。3位の高槻は、昨年の5位から上昇し、明石(6位)、尼崎(9位)、姫路(10位)は調査開始から最高ランクになるなどJR神戸・京都線沿線の支持が広がった。福岡県では、博多が4年連続の1位。22年度に地下鉄七隈線が延伸予定の六本松(10位)が順位を大きく上げた。

(提供/日刊不動産経済通信)

-

2021.09.14

不動研調査、千葉県の既存Mの価格上昇

日本不動産研究所が発表した6月の「不動研住宅価格指数」によると、首都圏総合の既存マンションは前月比0・58%上昇、前年比では9・26%上昇の101・10㌽(00年1月が100)だった。東京都は前月比で0・28%上昇、前年比で8・53%上昇の112・52㌽。首都圏は12カ月連続の上昇、東京都は14カ月連続の上昇だった。

3県の状況をみると、神奈川県は前月比0・33%上昇、前年比8・70%上昇の91・25㌽、千葉県が前月比3・59%上昇、前年比14・22%上昇の77・96㌽、埼玉県が前月比0・79%上昇、前年比9・22%上昇の81・51㌽と、3県とも価格は上がり、特に千葉県の上昇が顕著だった。

(提供/日刊不動産経済通信)

-

2021.09.13

8月の中古住宅成約数、前年の反動減

―東日本レインズまとめ、高水準は継続

東日本不動産流通機構(東日本レインズ)は10日、8月の不動産流通市場動向を公表した。首都圏の中古マンションの成約件数は8月の過去最高を更新した前年の反動で、前年同月比14・3%減の2615件となった。ただし直近10年間では、8月として20年に次ぐ高水準。中古戸建ての成約件数は前年同月比9・9%減の1046件で、14カ月ぶりに前年を下回った。戸建ても過去最高を記録した前年の反動で大幅に減少したが、直近10年間でみると8月として20年に次ぐ高水準だった。

中古マンションの成約㎡単価は前月比2・5%下落の59・20万円となった。前年同月比では7・9%の上昇で、前年比プラスとなるのは16カ月連続。成約価格は前月比3・6%下落の3773万円。前年同月比では3・5%上昇し15カ月連続で前年を上回った。一方、新規登録件数は前年同月比12・4%の2ケタ減となる1万2319件と、前年割れが24カ月続いている。在庫件数は19・0%減の3万4594件。前年比2ケタ減となるのは13カ月連続で、前年割れは21カ月連続。前月比では1・3%増で7月に続き在庫が増えている。成約件数はすべてのエリアで前年比減となり、東京都区部は19・2%減の1028件だった。

中古戸建ての成約価格は前月比2・0%下落の3425万円。前年同月比では6・1%の上昇で、前年を上回るのは10カ月連続となった。新規登録件数は前年同月比20・6%減の3689件で、前年割れは18カ月連続となった。在庫件数は30・7%減の1万3690件で、2ケタ減は11カ月連続。前月比でも1・6%減となり、18カ月連続で在庫が減少している。

(提供/日刊不動産経済通信)

-

2021.09.10

不動協、住宅ローン減税の延長・拡充を

―税制改正要望、DXやCN関連も明記

不動産協会は9日の理事会で「令和4年度税制改正要望」を決定した。「ポストコロナに向けた経済好循環の加速・拡大のための重点要望」として本年度に適用期限を迎える住宅ローン減税の延長に加え、高い環境性能を持つ住宅の取得促進に向け初期負担軽減などの支援措置、認定低炭素住宅・長期優良住宅の促進措置などの拡充策も盛り込んだ。

今回の税制改正要望では、企業業績や消費などの先行きが不透明な状況であるとともに、デジタルトランスフォーメーション(DX)や2050年カーボンニュートラル(CN)に向けた動きも的確に捉えながら、感染症に伴う経済や企業活動の落ち込みを回復させることに重点を置いた。重点要望では、本年度は前年度税額が据え置かれた土地に係る固定資産税について「経営環境、経済情勢、地価動向を踏まえつつ総合的に検討する必要がある」とし、負担軽減措置の拡充などを求めた。

CNやDXの技術発展を踏まえた街づくりに対する支援措置の創設も盛り込んだ。具体的には▽まちづくりや建築物でのCNに貢献する先進的な取り組みに対する税制上の支援措置創設▽木材を活用した建築物に対する税制上の支援措置の創設▽建築物のシステムの高度化などに対する税制上の支援措置の創設▽サテライトオフィスやシェアオフィスの設置等に対する税制上の支援措置創設-を明記した。

このほか、国家戦略特区に係る特例の延長・拡充や不動産売買契約書の印紙税の特例延長、所有者不明土地問題に対する税制上の支援措置の創設も要望している。

(提供/日刊不動産経済通信)

-

2021.09.10

三鬼、都心オフィス空室率微増6・31%

三鬼商事がまとめた8月末時点のオフィスビル需給動向によると、東京都心5区(千代田、中央、港、新宿、渋谷)の平均空室率は前月比0・03㌽増の6・31%とほぼ横ばいだった。新築ビル1棟が満室で竣工したほか、既存ビルに大口の解約が少なく、坪当たりの月額賃料も113円減の2万932円と微減だった。賃料は前年同月に比べ1890円下がった。

9日に三鬼商事が公表した調査結果では、新旧別の空室率は新築が前月比0・81㌽減の10・61%、既存が0・05㌽増の6・25%と、3月から6カ月連続で新築が既存を上回り続けている。一方、新旧別の賃料は新築が309円増の3万9円、既存が101円減の2万840円と9000円程度の差がある。

区ごとの空室率は、港区が0・19㌽増の8・49%と今年1月から突出する傾向が続く。次点以降は渋谷区が0・22㌽増の6・67%、新宿区が0・11㌽減の6・08%などで、空室率は港・渋谷両区を除き横ばいか微減になっている。賃料は千代田区が2万2562円と5区で最も高く、渋谷区が2万2236円、港区が2万1203円などと続く。

(提供/日刊不動産経済通信)

-

2021.09.10

マンションの価格指数、4カ月連続増

国土交通省は、2010年の平均を100とした場合の「不動産価格指数」(住宅-21年5月分、商業用不動産-21年第1四半期分の各速報値)をまとめた。住宅総合の季節調整値は前月比1・1%増の119・5。住宅地は101・0(前月比2・0%減)、戸建て住宅は105・3(2・4%増)、マンション(区分所有)は165・0(2・5%増)で4カ月連続の増加。商業用不動産の全国総合は122・6(前期比0・7%増)、店舗は133・7(2・1%減)、オフィスは146・7(2・9%増)、マンション・アパート(一棟)は139・6(0・4%増)。

登記データをもとに個人が購入した既存住宅の移転登記量を指数化した「既存住宅販売量指数」(21年5月分、季節調整値)の合計は109・2(前月比7・8%減)だった。投資用に多い30㎡未満を除くと104・1(7・4%減)。戸建ては108・1(6・1%減)、マンションは110・4(8・7%減)で、30㎡未満を除くと99・1(8・3%減)。

(提供/日刊不動産経済通信)

-

2021.09.09

APACの物流不動産投資、25年に倍増

―JLLが予測、中韓豪の投資拡大顕著に

ジョーンズラングラサール(JLL)は、アジア太平洋地域(APAC)における物流不動産の投資規模が25年までに現行比で倍増すると予測する報告書を公表した。Eコマースの活況などを背景として、投資額は19、20両年の250億~300億ドルが23~25年には500億~600億ドルに膨らむと展望。最新鋭の物流施設が多く出回り、ファンドの資金調達が活発な中国と韓国、オーストラリア(豪州)で特に投資額が増えると予想している。

APAC圏で物流施設の投資利回りが下がっているにも関わらず、大型取引の件数は増え続けているとJLLは指摘。1月以降、中国と韓国、豪州でファンドの資金調達額が過去5年の実績に対し最大で7倍の伸びを示したことを説明し、3カ国を特に有望視している。取引の事例として4月にESRとシンガポール政府投資公社が米ブラックストーンから豪州の物流施設群を29億ドルで取得した事案などを記載した。3カ国では投資額が増えるにつれ、利回りは0・5~1%程度下がる可能性があるとも指摘している。

APAC全体の傾向として、コア型とコアプラス型の戦略で資金を調達するファンドが増えるなか、固定費の負担を減らしたいテナントも多く、セール・アンド・リースバックがさらに拡大すると展望している。

APACの機関投資家はポートフォリオの6割以上をオフィスや商業施設などで編成しており、逆に言えば物流不動産に資金を割り当てる余地が大きいという。APACの投資家が物流不動産の年間投資枠を4~7%程度広げた場合、向こう2~3年に2000億ドルが物流投資に上乗せされる計算になるとしている。

(提供/日刊不動産経済通信)

-

2021.09.09

住宅募集賃料、シングル向けが下落傾向

アットホームがまとめた全国主要都市の7月の「賃貸マンション・アパート」の募集家賃動向によると、マンションは面積帯での傾向の違いが続き、シングル向け(30㎡以下)が全9エリア中6エリアで前年同月を下回った。大型ファミリー向け(70㎡超)は6エリアで上回り、神奈川県と埼玉県が15年以降の最高値を更新した。アパートは首都圏で上昇が続いた。

東京23区をみると、マンションはシングル向けが前月比0・5%下落(前年同月比2・0%下落)の8万8408円、カップル向け(30~50㎡)が0・4%下落(1・3%下落)の13万1462円、ファミリー向け(50~70㎡)が0・4%上昇(0・7%下落)の19万868円、大型ファミリー向けが0・4%下落(1・4%下落)の33万7713円だった。シングル向けは前月比での下落が4カ月続いた。アパートはシングル向けとファミリー向けが前月より下落し、カップル向けが上昇した。シングル向けの下落は6カ月連続、カップル向けの上昇は3カ月連続となった。

(提供/日刊不動産経済通信)

-

2021.09.09

東急コミュ、北広島の新球場の管理受託

東急コミュニティーは、北海道北広島市で23年3月に開業する新球場「エスコンフィールド HOKKAIDO」の施設統括管理業務に関する契約をファイターズ スポーツ&エンターテイメント(FSE)と結んだ。期間は23年1月~25年12月末。FSEと球場の開業準備契約の締結も予定しており。開業前から幅広い世代が多様な関わり合いができる場づくりを目指し、様々な検討に参加していく。

東急コミュは、新球場の管理に加え、マンションや宿泊施設を開発するエリア「Fビレッジ」の運営管理業務も担う。FSEや周辺地域のコミュニティとも連携して、まちづくり活動に取り組む。

(提供/日刊不動産経済通信)

-

2021.09.08

東急、定額回遊型宿泊2弾は規模拡大へ

―年内開始、移動や生活のサポートを拡充

東急は、定額制で東急グループの多数の施設を回遊して旅するように宿泊できるサービス「tsugi tsugi(ツギツギ)」の第2弾を、年内に数百人の規模に拡大して実施する。先行体験の第1弾では定員100人を大幅に上回る900件超の応募があったことを踏まえ、年内に開始する第2弾では定員を数倍とする見込み。加えて、定住生活に比べて負担の大きかった移動や生活の費用負担を軽減するサポートを充実させていく。

東急グループの全国の宿泊施設を利用した定額制回遊型の宿泊サービス「ツギツギ」は、先行体験での30泊プラン(18万円)と60泊プラン(36万円)が各50人ずつの募集に対して、応募総数933件と予想を超える人気を博した。他の定額住み放題などのサービス以上にセキュリティやプライバシーの確保など生活の質への信頼が寄せられ、応募の43%は女性、約半数が40歳代~50歳代と多様なニーズが集まった。また、長期宿泊でスマートフォン以上にパソコンの利用者が多かったため、宿泊施設の予約や会員同士の交流、情報発信などでは、ウェブサイトの拡充で対応する。

費用面では、先行体験の利用者の30泊当たり平均移動費は8万8197円となり、宿泊施設間の移動費用が負担となったため、長距離移動と近い宿泊施設間の移動をケアする移動サポートの導入を検討。ほかに、東急ストアなどグループのサービスに加え、飲食店や荷物の輸送など外部サービスとの連携を進め、生活コスト全般の費用を低減する。都心の賃貸マンションでの生活と比較して、重い負担を感じずにコンセプトの「旅するような暮らし」を実現するサービスを目指す。

(提供/日刊不動産経済通信)

-

2021.09.06

オンライン内見、賃貸での利用は2割

―リクルート、IT重説の認知が大幅増

リクルートの「SUUMOリサーチセンター」は、首都圏の20年度「賃貸契約者動向調査」の結果をまとめた。オンライン内見の実施状況をみると、オンラインのみが13・5%で、オフラインとの併用6・2%を合わせて約2割がオンライン内見を利用していたことが分かった。

調査は20年度に賃貸物件を契約し入居した首都圏在住の18歳以上に実施。回答数は1274件。不動産会社の店舗への訪問数は平均1・5店で、近年の減少傾向から18年度に底を打ち下げ止まっている。部屋探しの際に見学した物件数は平均2・7件で、過去最少となった前年度と同等だった。内見方法別にみると、オンラインでのみ内見実施者で3・2件、オフラインとの併用で4・1件、オフラインでのみで2・9件だった。オンラインでの賃貸契約(IT重説)の認知度は「実際に利用したことがある」が7・0%、「どのようなものか知っている」が24・7%、「なんとなく聞いたことがある」が41・5%。合わせて73・3%となり、18年度の29・2%から大幅に増加した。

物件選びで決め手となった項目は、「路線・駅やエリア」が46・4%(前年度より0・8㌽増)で最多だった。そのほかでは、「初期費用」「通勤・通学時間」が前年より5㌽以上減り、「間取り」が2㌽以上増加。リモートワークの実施者・非実施者で比べると、「面積(広さ)」は実施者では非実施者より11・6㌽多い32・3%だった。また、ペット飼育者の物件を探し始めてから契約までの期間は30・7日で、非飼育者と比べて8日長かった。飼育者の平均賃料は10万5847円で、非飼育者より1万7505円高い。

(提供/日刊不動産経済通信)

-

2021.09.02

東京圏の物流空室率0・8㌽増1・3%

―一五不、特需一巡でコロナ後初の1%台

一五不動産情報サービスは東京と関西における賃貸物流施設の市場動向(調査期間21年5~7月)を公表した。東京圏の空室率は前期(2~4月)比0・8㌽増の1・3%と上昇。コロナ感染が広がる以前の20年1月以来、約1年半ぶりに1%台に乗った。ただ需給はなおひっ迫基調で、坪当たりの募集賃料は70円増の4470円と昨年4月から4400円台だ。一方、関西圏の空室率は0・4㌽増の1・9%。前期に5年ぶりに2%を下回ったが再浮上してきた。

東京圏では期中に三井不動産や小田急不動産、日本GLP、ラサール不動産投資顧問らが合計15棟を竣工させ、それらのうち10棟が満室で稼働した。今後の開発計画も目白押しだ。現時点で分かっているものだけで三菱商事都市開発やプロロジス、大和ハウス工業、野村不動産、日本GLPら大手による合計19棟の案件が動く。事前リーシングは概ね順調だが、開発件数が多い埼玉の一部地域などで成約が遅いという。一五不動産は「コロナ禍の特需が一巡し、物流賃貸市場が徐々に正常化してきた」と指摘している。

関西圏では期中に53・2万㎡の新規供給があった。これは08年7月の調査開始以来2番目の規模だという。一方、新たな床需要も47・2万㎡と旺盛で、空室率の上昇はわずかだった。賃料は40円増の4040円。関西圏では期中に10棟が竣工し、そのうち7棟が竣工時点で満室になった。センターポイント・ディベロップメントや三菱商事都市開発らによる合計10件の開発計画が進行中だ。関西圏でも竣工前のリーシングや施設稼働が概ね順調で、「安定した需給環境が続く見通し」(一五不動産)という。

(提供/日刊不動産経済通信)

-

2021.09.02

4~6月住宅業況、実績が見通し上回る

─住団連の業況調査、次期も明るい見通し

住宅生産団体連合会がこのほどまとめた21年度第2回(4~6月)住宅業況調査によると、戸建て注文住宅、低層賃貸住宅の今期実績と次期見通しは、受注棟数、金額、一棟当たり床面積の指数がすべてプラスになった。

回答は、戸建て注文住宅が362件、低層賃貸住宅が131件。実績は、戸建て注文住宅の受注棟数がプラス17(第1回調査時の次期見通し比6㌽増)、金額プラス20(17㌽増)、床面積プラス9(10㌽増)。低層賃貸住宅は受注棟数プラス10(10㌽増)、金額プラス11(8㌽増)、床面積プラス5(4㌽減)。次期見通しは、戸建て注文住宅の受注棟数がプラス16、金額プラス10、床面積プラス4。低層賃貸住宅は受注棟数プラス19、金額プラス23、床面積プラス7。ウッドショックなどによる住宅販売価格の向上など懸念事項があったが、新しい生活様式の需要などが牽引する旺盛な購買意欲が上回った。

戸建て注文住宅の「消費者の購買意欲」は全国平均で「増加」との回答が全体の38%を占めた。「減少」は6%で、増加が大きく上回った。地域別では、関東と中部が最も高く「増加」が4割以上、「減少」が1割以下だった。「ウェブの引き合い件数」(全国)は「増加」が53%で「減少」12%。中部では「増加」が65%に達した。

低層賃貸住宅の「経営者の供給意欲」(全国)では、「強い」と「かなり強い」を合わせると24%で、「弱い」「やや弱い」の合計24%と拮抗。金融機関の融資姿勢(全国)は「増加」14%に対し「減少」が31%で、厳しい状況が続く。

(提供/日刊不動産経済通信)