- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2024年10月

2024年10月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2024年10月

-

- 2024.10.31

- 東急不、梅田エリアに38階建てタワマン

-

- 2024.10.31

- 三幸ら、都心A級ビルは賃料上昇の兆し

-

- 2024.10.30

- 23区9月マンション、供給減8カ月続く

-

- 2024.10.30

- ローン利用、変動金利型が90%を上回る

-

- 2024.10.30

- 東京23区の中古M価格5600万円台に

-

- 2024.10.29

- 東京のオフィス空室率は4期連続低下

-

- 2024.10.25

- 首都圏の中古M価格13カ月ぶり前年超え

-

- 2024.10.25

- 箱根4件目の東急ハーヴェストクラブ開業

-

- 2024.10.24

- 東急不、石狩市で再エネ稼働のDC着工

-

- 2024.10.23

- ファーストL、投資用区分Mが23百万台

-

- 2024.10.22

- 24年度上半期のマンション市場動向・首都圏、発売は29・7%減の8238戸

-

- 2024.10.22

- 24年度上半期のマンション市場動向・近畿圏、発売は4・1%増の6612戸

-

- 2024.10.22

- 9月のマンション市場動向・首都圏、9月は13・7%減の1830戸

-

- 2024.10.22

- 9月のマンション市場動向・近畿圏、9月は8・1%減の1280戸

-

- 2024.10.21

- 首都圏中古M価格は48期連続前年上回る

-

- 2024.10.17

- 近畿レインズ3Q、高額帯の需要衰えず

-

- 2024.10.16

- 東急不ら、ニセコでホテルコンドを着工

-

- 2024.10.16

- 都心で年20万坪以上のビル供給が頻発へ

-

- 2024.10.15

- 全国の中古M成約価格は前年超えに反転

-

- 2024.10.11

- 首都圏の中古M価格は前月から反転上昇

-

- 2024.10.11

- 三鬼、都心ビル空室率は4カ月連続低下

-

- 2024.10.11

- 東急コミュ、渋谷区と地震時の調査連携

-

- 2024.10.10

- 東京都心5区の空室率は4%台まで低下

-

- 2024.10.08

- 首都圏の賃貸契約者は家賃など最高額に

-

- 2024.10.04

- 東急不、渋谷などにコンパクトビル続々

-

- 2024.10.03

- 相続土地放棄、全国で月1900件相談

-

- 2024.10.02

- 東急コミュ、千葉の大規模団地を管理

-

- 2024.10.01

- 23区8月マンション、供給6割減345戸

-

- 2024.10.01

- 首都圏の中古M価格が前年超えに転じる

-

2024.10.31

東急不、梅田エリアに38階建てタワマン

―一般販売164戸、資料請求3100件

東急不動産は大阪市北区の38階建て超高層マンション「ブランズタワー大阪梅田」(総戸数256戸、うち一般販売164戸)の販売を25年4月中旬に始める。発売に先立ち同2月下旬にモデルルームを開く。立地は大阪メトロ谷町線・中崎町駅徒歩3分、阪急・大阪梅田駅徒歩12分。5月31日に物件サイトを公開し、資料請求件数は20日時点で約3100件。間取りは1LDK~3LDK、専有面積44~138㎡。27年1月の竣工、同3月の引き渡しを予定している。

開発場所(地番)は大阪市北区中崎1―34―1の一部ほか。オフィスや地下街も含む商業施設などが集まる梅田エリアにある。周辺では複数の大型再開発が進む。物件は扇町公園の北西側、北野病院のすぐ北側に位置する。施設規模はRC一部S造地上38階地下1階建て。36~38階の住戸は天井高3mで高級仕様の「シンラスイート」、31~35階の住戸は専有面積108㎡の部屋がある「プレミアムフロア」と位置付けている。

地上20階建て以上の超高層物件では珍しくZEH-M Readyを取得した。全戸に「エネファーム」を導入。共用部に風力発電所由来の電力を供給するなど環境性能を高めた。物件のコンセプトとして「永住できる環境先進タワーレジデンス」をうたう。施工者は西松建設。駐車場は107台(屋内タワーパーキング92台など)。

東急不動産によると、エントリーした3100件の年齢層は30、40歳代が多いが分布は幅広いという。会社員のほか、会社役員、経営者、医師などもいる。居住地は大阪市が約5割を占め、首都圏在住者も1割ほどいるという。

(提供/日刊不動産経済通信)

-

2024.10.31

三幸ら、都心A級ビルは賃料上昇の兆し

三幸エステートとニッセイ基礎研究所は30日、成約賃料による24年第3四半期(3Q、7~9月期)のオフィス市況の指標「オフィスレント・インデックス」を公表した。3Qの期間で東京都心部にあるAクラスのオフィスビルの共益費を除いた成約賃料は、坪当たり2万6796円(前期比5円増)で、前期からはほぼ横ばいながら4期連続の上昇だった。調査では「上昇傾向の兆しが出始めている」とした。

新築ビルがまとまった空室を残して竣工したため、空室率は6・4%(0・7㌽増)まで上昇した。24年のAクラスビルは3Qに供給が集中しており、4Qの空室率は改善する可能性が高いとみている。

都心部では、Bクラスビルで、賃料が1万9432円(127円増)、空室率は3・5%(0・3㌽減)だった。賃料は再上昇に転じ、港区の既存ビルでの大型の空き床消化などで空室率が低下した。Cクラスビルは、賃料が1万8044円(459円減)、空室率が4・0%(0・1㌽減)。賃料は前年同期比で上昇が続き、空室率も3%台が目前となっている。

(提供/日刊不動産経済通信)

-

2024.10.30

23区9月マンション、供給減8カ月続く

―本社調べ、価格は2割増1億775万円

不動産経済研究所は東京23区の9月の新築分譲マンション需給動向をまとめた。供給戸数は614戸と前年9月に比べ200戸余り減少。昨夏から東京都内の着工戸数が前年実績を下回り続けていた影響もあり、前年の供給戸数を8カ月連続で割った。一方、戸当たり平均価格は1億775万円と前年同月比で約2割上昇。高騰する建築費が物件価格を押し上げる傾向が続いている。新たに売り出される物件が少ないことなどが響き、初月契約率は56・0%と低調だった。

9月に供給された614戸の価格帯の内訳をみると、1億円台が201戸(前年同月218戸)、2億円台が27戸(11戸)、3億円以上が5戸(0戸)など。2億円以上の住戸の供給が増えている。月島や新宿、池袋などで高額住戸を含む期分け販売が相次いで始まり、平均価格を底上げした。一つの物件を複数の期に分け、値下げをせずに腰を据えて売る傾向が大手デベロッパーを中心に強まっている。この動きを反映してか、供給戸数全体に占める億超え住戸のシェアは、前年9月の27・5%に対し今年9月は37・9%と10㌽高まった。

当月に1期販売が始まったのは7物件(267戸)と、前年9月の11物件(395戸)よりも少ない。期分け販売も34物件と前年同月に比べ12物件減った。1件の販売で100戸を超えたのは1物件のみだった。在庫数は前月の2006戸、前年9月の1883戸に対し2090戸と増加基調だ。

区ごとの供給戸数は、多い順に江戸川区188戸、練馬区124戸、足立区59戸など。千代田、港、墨田、目黒、大田、葛飾の6区は供給がなかった。平均価格は新宿区が首位で2億7478万円だった。

(提供/日刊不動産経済通信)

-

2024.10.30

ローン利用、変動金利型が90%を上回る

―FRK、消費者動向の調査結果を公表

不動産流通経営協会(FRK)は29日、24年度の「不動産流通業に関する消費者動向調査」の結果をまとめた。首都圏の住宅を購入して23年度に引き渡しを受けた3220世帯を対象にアンケートを行い、回答率は41・9%だった。新築住宅の購入者は203世帯で、既存住宅の購入者は1145世帯。住宅購入資金で「銀行等の民間ローン」の利用は、新築住宅で79・3%(23年度比6・1㌽増)、既存住宅で67・6%(1・6㌽増)だった。金利タイプを聞くと、「変動金利型」が93・1%(10・3㌽増)に上った。

フラット35またはフラット35Sの利用率は、既存住宅で15・5%(3・5㌽減)、新築住宅で9・8%(1・5㌽減)だった。利用理由は「長期の利率固定」や「借入先としての安心感」が多く挙がった。住宅ローン減税制度の利用有無は「利用した、または利用する予定」の割合が新築、既存の合計で82・1%(2・2㌽減)で、高い利用率だった。また、住宅購入に同制度の利用が「大きく影響した」と「影響した」は、合わせて46・8%(2・2㌽減)と微減。同制度の具体的な影響を質問すると「住宅を購入することができた」が最多で4割を上回った。

自己所有の住宅から、現在の住宅に住み替えた470世帯に従前の住宅の状況を尋ねたところ、7割以上で売却されていた。従前の住宅について購入と売却の差額が、「プラス」は59・7%(2・4㌽増)で、FRKは「過去の調査の中でも高い水準。売却価格の上昇が影響したとみられる」と話す。また、既存住宅購入者のうち、既存住宅を中心に探した割合は45・4%(4・6㌽減)で、新築・既存にこだわらなかった層は50・3%(3・9㌽増)だった。

(提供/日刊不動産経済通信)

-

2024.10.30

東京23区の中古M価格5600万円台に

―アットH、首都圏平均の前年超え牽引

アットホームは29日、9月の住宅売り出し価格の動向を公表した。中古マンションの戸当たり平均価格は、首都圏で3991万円(前年同月比3・1%増)だった。東京23区が5615万円(12・8%増)と前年同月から2ケタの上昇率で、前月比でも3・2%と強い上昇で、首都圏の前年超えを引っ張った。アットホームラボ執行役員の磐前淳子氏は、「東京都心を中心に売り手市場で、今後の価格上昇を見据えて物件の売り出しを控える動きもみられる」と語った。

東京23区は、17年の調査開始からの最高価格を更新した。他のエリアは、東京都下の3201万円(0・1%増)と、神奈川県で横浜市・川崎市の3437万円(0・9%増)、両市を除く神奈川県他の2625万円(0・3%増)だけが前年同月を上回った。埼玉県のさいたま市が3295万円(5・8%減)、千葉県の西部は2800万円(4・9%減)を始め2県の4エリアがいずれも下落した。

新築戸建ては、首都圏の価格が4576万円(0・2%増)に上昇した。東京23区は7048万円(4・9%増)で、調査で初の7000万円台。1億円以上の物件も1割を占めた。他は、横浜市・川崎市の5261万円(0・5%減)を始め、半数の4エリアで前年割れ。東京23区に加えて、神奈川県他の4085万円(2・7%増)など4エリアは前年を上回った。

首都圏以外の8エリアについては、7~9月期の価格動向を公表した。中古マンションは、大阪市の3094万円(4・9%増)を始め、札幌市、京都市、福岡市の4エリアが調査の最高価格となった。新築戸建ては、福岡県の3423万円(3・8%増)と宮城県、京都府、大阪府が調査の最高価格を更新した。

(提供/日刊不動産経済通信)

-

2024.10.29

東京のオフィス空室率は4期連続低下

―CBRE、移転需要旺盛で賃料上昇

シービーアールイー(CBRE)はこのほど、第3四半期(3Q、7~9月期)の全国主要都市におけるオフィス需給の動向を公表した。グレードA、グレードAマイナス、グレードBを合わせたオールグレードでみると、東京の空室率は4・0%(前期比0・1㌽減)で4期連続の低下となった。新規の需要は6万坪あり、供給の5・3万坪を上回った。グレードアップや立地改善、拡張移転を始め、館内増床や分室開設のニーズもあった。共益費を含む想定成約賃料は、坪当たりで2万1620円(0・7%増)だった。

東京でグレードAの新規供給は3Qで新築ビル2棟があり、床面積は4・3万坪だったものの、空室率の上昇は5・0%(0・4㌽増)にとどまった。23年に竣工した複数のビルでまとまった空室の消化が進んだ影響などがみられる。賃料は、グレードAが3万5750円(1・1%増)と上昇。調査では、「即入居可能な空室は徐々に減ってきており、今期も募集賃料を引き上げる動きが散見された」とする。一方で、グレードAにもテナントの退去や減床による潜在的な大型空室が発生したビルがあり、一部が今後、空室として顕在化する可能性があるという。また、賃料の上昇基調はまだ続くが、25年にも複数の大型供給があるため、上昇率が鈍化していく見込みとした。

大阪は、オフィス需要が堅調でオールグレードの空室率は3・4%(0・1㌽減)だった。賃料は1万4270円(0・2%増)。上半期に竣工した物件の空き床が埋まり、足元の需要は底堅い状況が続いたため。4Qには年間供給の4割に相当する3・4万坪が供給されるが、空室率の上昇は抑えられる予測だ。

(提供/日刊不動産経済通信)

-

2024.10.25

首都圏の中古M価格13カ月ぶり前年超え

―カンテイ、東京23区は初の8千万円台

東京カンテイは24日、9月の中古マンション売り出し価格(70㎡換算)の調査結果を公表した。戸当たり平均価格で首都圏は4809万円(前年同月比0・7%増)と13カ月ぶりに前年同月を上回った。都県別の価格をみると、東京都が6967万円(8・6%増)と強く上昇を引っ張った一方、3県は神奈川県が3655万円(0・9%減)、埼玉県が2912万円(3・5%減)、千葉県が2713万円(2・1%減)と揃って前年割れだった。

主任研究員の髙橋雅之氏は「平均の築年数が東京23区の物件で若返った影響はあるが、都心の中心3区での強い上昇に続いて、その外側で山手線北側を中心としたエリアや南側では目黒区など、周辺エリアにも上昇が波及している」と話す。東京23区は8053万円(13・5%増)、都心6区は1億3407万円(26・4%増)とそれぞれ大台を超え、調査での最高価格を更新した。3県の中心都市では、横浜市の3852万円(1・0%増)と千葉市の2575万円(3・8%増)が前年より上昇したが、さいたま市は3646万円(5・4%減)と10カ月連続で前年を下回った。

都心6区は前月比でみても5・1%増と、上昇幅は拡大し、前月からの上昇は20カ月連続。その周辺の城南4区では、目黒区が平均で大台を初めて突破して1億119万円(17・7%増)だったほか、品川区も9288万円(9・4%増)と前年より強く価格が伸びた。

近畿圏では、2884万円(0・1%減)とわずかに前年割れだった。ただ、大阪市は4184万円(8・6%増)、大阪市中心6区は6280万円(18・0%増)と中心部の上昇は目立った。

(提供/日刊不動産経済通信)

-

2024.10.25

箱根4件目の東急ハーヴェストクラブ開業

東急不動産と東急リゾーツ&ステイは、神奈川県箱根町に会員制リゾートホテル「東急ハーヴェストクラブVIALA箱根湖悠」(50室)を23日開業した。東急ハーヴェストクラブとしては箱根エリアで4物件目。客室から芦ノ湖を望める立地に建設し、共用施設も充実させた。

東急不動産が開発し、東急リゾーツ&ステイが運営する。デラックスタイプやスイートタイプのほか、ダイニングスペースも備えた120㎡超のペットスイート客室もあり、ドッグガーデンも併設している。全客室に半露天風呂があり、共用施設として温泉大浴場、屋内外プール、ドライ、スチーム、ハーブの3種類のサウナ、ファイヤーピットテラスも設けた。建物の規模は地上3階地下1階建て、延床面積は9150㎡、客室面積は65~142㎡。設計・監理と施工は大林組が担当した。所在地は箱根町元箱根字大芝93―12。箱根には「RESERVE箱根明神平」(10室)も今年5月に開業している。

(提供/日刊不動産経済通信)

-

2024.10.24

東急不、石狩市で再エネ稼働のDC着工

東急不動産は北海道石狩市で100%再生可能エネルギーで運用するデータセンターの建設工事にこのほど本格着手した。26年3月31日の竣工を目指す。IT基盤コンサルのフラワーコミュニケーションズ(東京・中央区)と共同でプロジェクトマネジメントを手掛け、自社で出資する石狩地域エネルギー合同会社らが生み出した再エネ電力のみで施設を運用する。

開発地(地番)は北海道石狩市新港中央1―722―1。約2・73haの土地に延床面積約1万1093㎡の施設を建てる。受電容量は1・5万kW。総事業費は22年時点で160億円と試算していた。

この事業は一昨年6月、総務省が行う「データセンター、海底ケーブル等の地方分散によるデジタルインフラ強靱化事業」の間接補助事業に道内で唯一、採択された。同じ年に北海道電力(札幌市)と事業化に向け基本合意した。東急不は14年に再エネ発電事業に参入。9月時点で、全国で太陽光、風力、バイオマスなど113の発電事業を手掛ける。

(提供/日刊不動産経済通信)

-

2024.10.23

ファーストL、投資用区分Mが23百万台

ファーストロジックはこのほど、運営する不動産投資プラットフォーム「楽待」の24年7~9月期における市場調査の結果を公表した。新規掲載された全国の物件の平均で、区分マンションの価格は2389万円(4~6月期比189万円増)まで上昇して、過去最高を5期連続で更新した。表面利回りは6・69%(0・15㌽減)だった。

一棟アパートは7981万円(12万円減)で、前期の過去最高に次ぐ水準。表面利回りは9・49%(0・33㌽増)だった。一棟マンションが2億1205万円(293万円減)で、表面利回りは7・91%(0・33㌽増)だった。調査では、「一棟アパート、一棟マンションの価格は前四半期と比較して下落したものの、引き続き高値で推移しており、価格高騰の傾向は変わらない結果」とみている。

(提供/日刊不動産経済通信)

-

2024.10.22

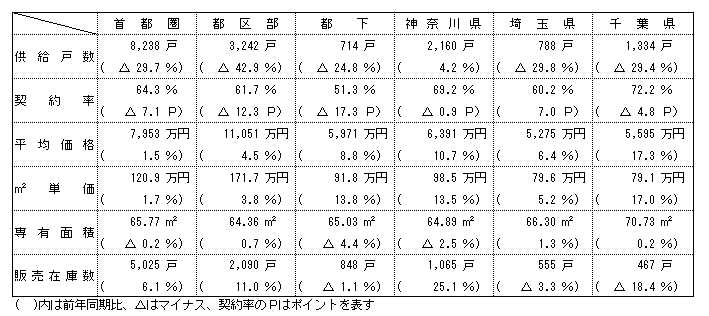

24年度上半期のマンション市場動向・首都圏、発売は29・7%減の8238戸

―本社調べ、20年上期を下回り過去最少

不動産経済研究所は21日、首都圏と近畿圏の24年度上半期(4~9月)の新築分譲マンション市場動向を発表した。首都圏(1都3県)の供給戸数は8238戸で、前年同期(1万1712戸)と比べ3474戸、29・7%減少。年度上半期としては3年連続の減少で、コロナ禍の20年度上半期(8851戸)を下回り過去最少となった。

地域別の供給戸数は、都区部3242戸(前年同期比42・9%減)、都下714戸(24・8%減)、神奈川県2160戸(4・2%増)、埼玉県788戸(29・8%減)、千葉県1334戸(29・4%減)と、神奈川県が唯一増加した一方、その他のエリアは軒並み2ケタ減と落ち込んでいる。都区部のシェアは39・4%と、前年同期の48・5%から9・1㌽のダウン。

初月契約率の平均は64・3%で、前年同期の71・4%と比べると7・1㌽ダウンし、年度上半期としては2年ぶりに70%台を下回った。

価格動向をみると、平均価格は7953万円で、前年同期比117万円(1・5%)上昇、㎡単価は120・9万円で同2・0万円(1・7%)上昇している。年度上半期としては平均価格、単価ともに2年連続のアップとなっており、2年連続で最高値を更新した。

また、定期借地権付きマンションの24年度上半期の供給戸数は140戸で、前年同期(299戸)と比べ159戸、53・2%減少した。平均価格は8612万円で、前年同期比2267万円(20・8%)下落、㎡単価は125・0万円で同31・0万円(19・9%)下落している。

(提供/日刊不動産経済通信)

-

2024.10.22

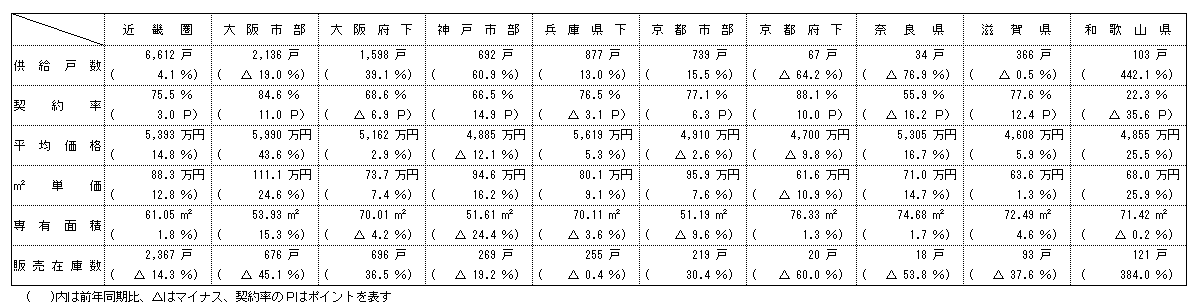

24年度上半期のマンション市場動向・近畿圏、発売は4・1%増の6612戸

―契約率は75・5%で2年連続で70%台

近畿圏(2府4県)の今年度上半期の新築分譲マンションの発売戸数は、前年同期比4・1%増の6612戸で、11年連続で1万戸を下回った。平均初月契約率は前年同期比3・0㌽アップの75・5%で、年度上半期としては2年連続で好調ラインの70%を上回った。

エリア別の発売戸数は、大阪市部が前年同期比19・0%減の2136戸、大阪府下が39・1%増の1598戸、神戸市部が60・9%増の692戸、兵庫県下が13・0%増の877戸、京都市部が15・5%増の739戸、京都府下が64・2%減の67戸、奈良県が76・9%減の34戸、滋賀県が0・5%減の366戸、和歌山県が442・1%増の103戸。高シェアの大阪市部で供給減となったものの、他のメインエリアが大幅に増加し、全体では微増となった。

戸当たり平均価格は14・8%上昇の5393万円、㎡単価は12・8%上昇の88・3万円で、価格は5年連続、単価は4年連続のアップ。価格は1991年上半期(5436万円)以来の高値、㎡単価は上半期としては1973年の調査開始以降の最高値を3年連続で更新。

また、定期借地権付きマンションは24年度上半期に339戸発売されており、平均価格は8009万円、㎡単価115・5万円だった(前年同期366戸、8967万円、119・4万円)。

(提供/日刊不動産経済通信)

-

2024.10.22

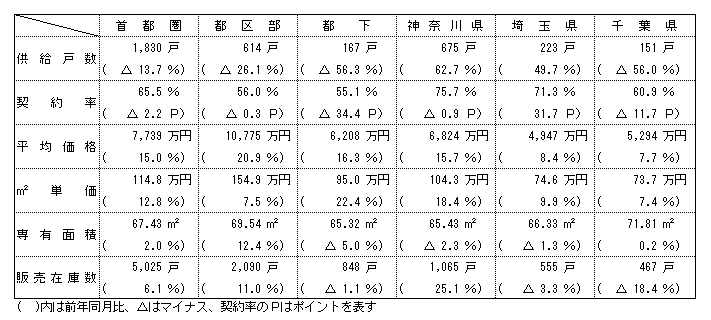

9月のマンション市場動向・首都圏、9月は13・7%減の1830戸

―価格・単価とも2カ月連続2ケタ上昇

不動産経済研究所は21日にまとめた9月の首都圏の新築分譲マンション市場動向によると、供給戸数は1830戸で、前年同月の2120戸に比べ13・7%の減少となった。前年同月比で減少するのは6カ月連続。エリア別にみると、神奈川県が6割増、埼玉県が4割増と伸ばした一方、都区部、都下、千葉県は2ケタ減となっている。

新規供給に対する契約戸数は1198戸で、初月契約率は65・5%。前年同月(67・7%)との比較では2・2㌽ダウンとなり、2カ月連続で70%台を下回った。

戸当たり平均価格は7739万円、㎡単価は114・8万円。平均価格は前年同月(6727万円)比1012万円、15・0%の上昇、単価も同(101・8万円)比13・0万円、12・8%の上昇。平均価格、単価ともに2カ月連続の2ケタのアップとなった。エリア別では全てのエリアが上昇し、都下と神奈川県は平均価格、単価ともに2ケタの上昇となっている。

専有面積は67・43㎡で、前年同月比2・0%の拡大。即日完売は5物件・56戸(シェア3・1%)、フラット35登録物件戸数は1494戸(81・6%)。9月末時点の在庫は5025戸で、前月末の5110戸に比べ85戸減少している。

10月は2000戸前後の供給を見込んでいる。

(提供/日刊不動産経済通信)

-

2024.10.22

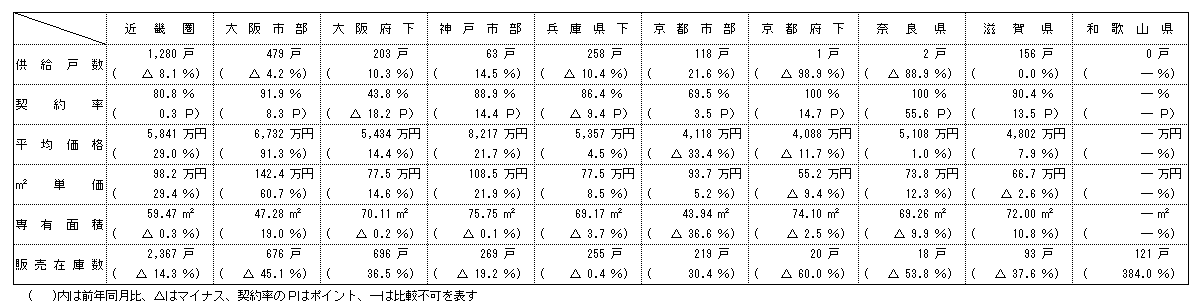

9月のマンション市場動向・近畿圏、9月は8・1%減の1280戸

―価格と単価はともに9月の最高値更新

近畿圏の9月の新築分譲マンション供給戸数は前年同月比8・1%減の1280戸となり、2カ月連続で前年実績を下回った。供給戸数をエリア別にみると、大阪市部が4・2%減の479戸、大阪府下が10・3%増の203戸、神戸市部が14・5%増の63戸、兵庫県下が10・4%減の258戸、京都市部が21・6%増の118戸、京都府下が98・9%減の1戸、奈良県が88・9%減の2戸、滋賀県が前年と同値の156戸。兵庫県下、京都府下、奈良県では2ケタ減。

初月契約率は、前年同月比0・3㌽アップの80・8%と、4カ月連続で好調ラインの70%を上回った。

平均価格は、前年同月比29・0%上昇の5841万円。㎡単価は29・4%上昇の98・2万円。平均価格、単価ともに2カ月連続のアップ。なお、価格、単価ともに9月としては調査開始(1973年)以降の最高値を更新した。9月末時点の販売在庫は2367戸で、前月末比23戸の減少、前年同月末比では395戸の減少となっている。

10月の供給は1200戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2024.10.21

首都圏中古M価格は48期連続前年上回る

―東日本レインズ、3Qの流通市場動向

東日本不動産流通機構(東日本レインズ)は18日、首都圏の24年7~9月期(第3四半期、3Q)における不動産流通市場の動向を公表した。中古マンションの成約価格は4875万円(前年同期比5・5%増)となり、12年4Qから48期連続で前年同期を上回った。成約㎡単価は76・74万円(5・6%増)で、20年3Qから17期連続の前年超え。成約件数は8539件(2・9%減)で5期ぶりに前年割れに転じた。中古戸建住宅は、成約価格が3928万円(2・2%増)と17期連続で前年を上回り、成約件数は3478件(12・5%増)の2ケタ増だった。

中古マンションの新規登録件数は4万6428件(4・9%減)、新規登録㎡単価は76・74万円(5・6%増)だった。地域別では、成約㎡単価は全6エリアで前年より上昇。東京都区部は117・37万円(11・4%増)の2ケタ上昇だったほか、多摩の55・33万円(5・8%増)や千葉県の40・88万円(4・6%増)も堅調に伸びた。成約件数は、都区部の3699件(8・0%減)と横浜市・川崎市の1423件(3・9%減)が前年を下回った。千葉県は、1078件(9・7%増)で前年から1割近く増加した。

中古戸建住宅は、新規登録件数が1万8004件(9・4%増)、新規登録価格が4356万円(3・1%増)。地域ごとにみて、成約価格は都区部の6825万円(5・1%増)、横浜市・川崎市を除いた神奈川県他の3532万円(9・0%増)を始め、4エリアで前年を上回った。一方、多摩の3704万円(4・4%減)など2エリアは前年割れ。成約件数は、全6エリアが増加し、都区部の661件(16・4%増)を始めとして、3エリアで2ケタ増だった。

(提供/日刊不動産経済通信)

-

2024.10.17

近畿レインズ3Q、高額帯の需要衰えず

―中古M、戸建とも取扱高前年比2ケタ増

近畿圏不動産流通機構(近畿レインズ)は、7~9月期(第3四半期、3Q)の市況動向レポートを公表した。中古マンションの成約価格は3019万円(前年同期比4・8%増)となり、17期連続で前年同期を上回った。前期比は0・1%の下落。成約件数は4146件(7・3%増)で、前年より4期連続の増加だった。中古戸建住宅は、成約価格が2384万円(4・6%増)で16期連続の前年超え。成約件数は2959件(11・2%増)で前年から増加が11期連続。

レポートでは「相対的に高額な物件に対する取得需要は衰えていない」と分析して、今後も安定的な市況の推移を見込んでいる。中古マンション市場をみると、成約価格は12エリアのうち7エリアで前年比が上昇した。大阪市の4141万円(11・1%増)が牽引したほか、大阪府南部の2024万円(14・5%増)は2ケタ増だった。一方、京都市は3134万円(0・3%減)でわずかに下落。和歌山県は1047万円(40・4%減)と大幅に下落した。成約件数は前年比が増加は9エリア。大阪府南部が横ばいで、京都市を除く京都府他と奈良県が前年割れ。価格に件数を乗じた取扱高は前年同期比12・5%の拡大だった。

中古戸建市場は、成約価格が12エリア中9エリアで前年より上昇。大阪府北部の3860万円(11・3%増)を最高として、大阪市の3434万円(3・0%増)や京都市の3246万円(7・8%増)が続いた。成約件数は11エリアで増加しており、大阪市や京都市を始め7エリアで2ケタ増だった。「総じて中古戸建市場の拡大が目立った」として、中古戸建の取扱高は前年同期より16・4%まで拡大をみせた。

(提供/日刊不動産経済通信)

-

2024.10.16

東急不ら、ニセコでホテルコンドを着工

―初の「星のや」ブランド、29年度開業へ

東急不動産と三菱地所レジデンス、SMFLみらいパートナーズが北海道・倶知安町で客室の分譲を前提とする「レジデンスホテル」の開発に乗り出した。東急不グループが開発・運営するニセコ最大のリゾート地「ニセコ東急グラン・ヒラフ」の隣接地に地上5階地下2階建て、客室62室のホテルを整備。星野リゾートの「星のや」ブランド初のレジデンスホテルとして売り出す。客室の発売時期などは未定。今月14日に着工した。29年2月末の竣工、同年度の開業を目指す。

星野リゾートがニセコでホテルを運営するのは初めて。当初はゼッケイ・コスモス(札幌市)と共同で開発する計画だったが、東急不を幹事会社とする3社に事業パートナーを変えた。出資比率は非開示。今年2月時点では28年の開業を目指していたが、竣工と開業を後ろ倒しした。整備する施設はRC一部S造で延床面積1万4870㎡。施工者は前田・伊藤・盛永・廣野・日軽JV。計画地は倶知安町字山田204―2ほか。

東急不動産は倶知安町を含むニセコエリアで半世紀以上、リゾート事業を手掛けてきた。足元では同じ町内で老朽化した「ホテルニセコアルペン」(125室)を建て替えている。100室超のホテルコンドとして再生し、26年末にも再オープンする予定だ。

東急不はニセコのほか、箱根や軽井沢、沖縄などでホテルコンドの開発・販売を手掛けた実績がある。軽井沢の施設は地所レジ、サンケイビルとの共同事業だ。東急と共同で沖縄・瀬長島にもホテルコンドを開発した。一方、地所レジは日鉄興和不動産らと沖縄でホテルコンドを別途開発中で「今後は日本全国で(ホテルコンドの)検討を進める」としている。

(提供/日刊不動産経済通信)

-

2024.10.16

都心で年20万坪以上のビル供給が頻発へ

―SMTRI、情報系は新築入居の有望株

三井住友トラスト基礎研究所(SMTRI)は、東京都心5区で主要大企業の本社オフィスの立地状況を分析したレポートを公表した。今後の開発計画の情報などに基づいた分析では、25年は都心5区に20万坪超のビル供給が予定され、26年、27年は20万坪を下回るが、28年以降は3年連続で20万坪以上の供給がある見込みと将来を予測。レポートでは「大量供給年の頻度は2年に1度のペースとなる見込み」とした。

18年以降に指定された国家戦略特区の影響などで大型開発プロジェクトが増加しているため、今後は大量供給の頻度が上がるとみている。また、従業員数が3000人以上や資本金100億円以上といった条件を満たす国内企業の約800社を「主要大企業」と位置付けて抽出したところ、東京都心5区内に本社を持つ主要大企業は約400社だった。その内4割程度が24年の調査時点で本社オフィスを構えてから11年以上を経過しており、今後の大量供給では新築ビルに移転を検討する可能性があると捉えている。特に、都心5区に本社を持つ約400社の主要大企業のうち、00年以前に竣工したビルに本社のある企業は136社と約3割。そのため、レポートでは「人手不足が続く中で、優秀な人材を獲得するために高機能なビルへの移転を検討する可能性は相対的に高い」とみている。

業種別では、SMTRIの他の調査によると18年以降に竣工したビルの業種別構成割合(床面積ベース)は、情報通信業が25%を占めるなど、「近年竣工した新築ビルの主たる入居企業」という。一方で、情報通信業も入居年数11年以上が約4割となっており、新築ビルの大量供給に当たっては、これらの企業の本社移転需要は注目点となる模様だ。

(提供/日刊不動産経済通信)

-

2024.10.15

全国の中古M成約価格は前年超えに反転

―4レインズ動向、成約数は前年下回る

不動産流通推進センターは、9月に全国の指定流通機構(レインズシステム)に売買の成約報告があった取引事例のうち、既存住宅のデータを公表した。中古マンションの成約価格は3800万円(前年同月比3・91%増)で、51カ月ぶりに前年同月を下回った8月から反転した。成約㎡単価は57・58万円(4・39%増)で前年超え。一方、成約件数は5976件(0・18%減)で、7月以来の再度の前年割れだった。中古戸建住宅は成約価格が2668万円(1・06%増)で7カ月連続、成約件数が4139件(16・00%増)で17カ月連続で、それぞれ前年超えだった。

エリアごとに中古マンションの成約価格をみると、首都圏は4899万円(5・17%増)、近畿圏は3007万円(5・10%増)で上昇。特に、九州・沖縄は2622万(16・07%増)の2ケタ上昇だった。一方、中部圏の2380万円(5・85%減)を始め3エリアで前年割れだった。成約件数は、首都圏の2975件(4・09%減)を始め5エリアが前年より減少。近畿圏の1494件(6・49%増)や中部圏の411件(2・24%増)など5エリアが前年を上回った。

中古戸建住宅のエリア詳細は、成約価格で首都圏が4161万円(3・74%増)だった。他は、近畿圏の2353万円(1・30%減)、中部圏の2262万円(5・63%減)を始め4エリアは前年を下回ったが、九州・沖縄は2194万円(12・80%増)、四国は1508万円(15・73%増)で2ケタ上昇となった。成約件数では、8エリアが前年から増加。首都圏は1199件(15・51%増)、近畿圏は1110件(15・26%増)、中部圏は359件(21・28%増)と三大都市圏が揃って2ケタ増だった。

(提供/日刊不動産経済通信)

-

2024.10.11

首都圏の中古M価格は前月から反転上昇

―東日本レインズ、成約数は前年割れ続く

東日本不動産流通機構(東日本レインズ)は10日、9月の不動産流通市場の動向を公表した。首都圏で中古マンションの成約価格は4861万円(前年同月比5・3%増)と、8月の51カ月ぶり前年割れから反転上昇した。成約㎡単価は75・86万円(4・7%増)で前年を53カ月連続で上回った。成約件数は3047件(4・5%減)で、3カ月連続で前年同月を下回った。中古戸建住宅は成約価格が4061万円(3・5%増)で4カ月連続、成約件数が1281件(16・6%増)で8カ月連続、いずれも前年を上回った。

中古マンションの新規登録件数は1万6195件(4・8%減)、在庫件数は4万5403件(1・9%減)でどちらも前年より減少した。地域別の動向は、成約㎡単価が全6エリアで上昇した。東京都区部は114・79万円(11・2%増)の2ケタ上昇に続いて、多摩の56・94万円(7・4%増)を始め埼玉県と千葉県も5%以上の上昇だった。成約件数は都区部の1274件(11・7%減)、多摩の271件(15・0%減)に加えて横浜市・川崎市と埼玉県の合計4エリアで前年を下回った。一方、千葉県の421件(19・9%増)と横浜市・川崎市を除く神奈川県他は225件(13・1%増)は前年より2ケタ増だった。

中古戸建住宅をみると、新規登録件数は6344件(6・7%増)、在庫件数は2万2347件(17・8%増)とともに前年超え。成約価格は都区部の7027万円(4・7%増)や横浜市・川崎市の4897万円(1・2%増)を始め4エリアで上昇。成約件数は全エリアが増加傾向で、都区部の267件(32・2%増)、多摩の189件(21・2%増)、千葉県の273件(21・2%増)が大幅増となった。

(提供/日刊不動産経済通信)

-

2024.10.11

三鬼、都心ビル空室率は4カ月連続低下

三鬼商事は10日、全国主要都市で9月末時点のオフィスビルの需給動向を公表した。東京の都心5区で基準階面積100坪以上の主な貸事務所ビルの空室率は4・61%(前月比0・15㌽減)で、4カ月連続の低下となった。共益費を原則含まない新規募集で坪当たりの平均賃料は2万126円(23円増)だった。

都心5区全体では、空室面積が約1万1000坪減少した。区ごとの詳細は、千代田区の空室率が2・62%(0・04㌽減)。大型解約があったが中小規模の成約が進んでわずかに低下した。港区は低下傾向が続いて5・97%(0・35㌽減)と5%台に、渋谷区は3・87%と23年10月以来の3%台に、それぞれ改善した。中央区も5・85%(0・06㌽減)で若干低下。新宿区のみ、新規供給ビル1棟に空室が残ったため4・49%(0・02㌽増)とわずかに上昇した。賃料は、千代田区だけ2万1785円(9円減)と若干の下落。他は渋谷区の2万3688円(115円増)や中央区の1万8311円(72円増)を始め4区が上昇した。

(提供/日刊不動産経済通信)

-

2024.10.11

東急コミュ、渋谷区と地震時の調査連携

東急コミュニティーは東京・渋谷区と協定を結び、災害レジリエンス強化に向けた取り組みを始める。災害発生時の住家被害認定調査などの課題解決を目指し共同研究を行う。住家被害認定調査や罹災証明書の交付を迅速にできるよう、手法を検討していく。

災害時の罹災証明書の交付には住家被害認定調査が必要だが、災害発生直後は調査件数が多く時間がかかることが課題となっている。東急コミュニティーの建物調査のノウハウ共有に加えて、同社独自の建物調査の結果を渋谷区で活用する方策や住家被害認定調査の迅速化に向けた連携手法を検討していく。同社は北海道北広島市と共同研究を経て、地震発生時の住家被害認定調査に関する協定を締結。管理マンションに被害が出た場合に同社が被害調査を行い、調査結果の資料を市へ提供し、それをもとに市が被害の認定を行うことで、迅速な罹災証明書の交付を可能にした。

(提供/日刊不動産経済通信)

-

2024.10.10

東京都心5区の空室率は4%台まで低下

―三幸と地所リアル、賃料も前年比堅調

三幸エステートと三菱地所リアルエステートサービスは9日、9月のオフィスビルの需給動向を公表した。三幸の東京都心5区における1フロア200坪以上の大規模ビルが対象の調査では、空室率が4・17%(前月比0・23㌽減)に低下した。地所リアルの都心5区と品川区、江東区の主要7区で延床3000坪以上のビルを対象とした調査をみると、空室率は都心5区で4・94%(0・17㌽減)、主要7区で5・13%(0・17㌽減)に低下した。

三幸の調査によると、潜在空室率も6・03%と21年1月以来の5%台が目前に迫った。共益費込の募集賃料を坪当たり2万8755円(74円増)とした。賃料は、前年同月と比べて8カ月連続で上回った。23年後半に下げ止まりとなり、緩やかな上昇傾向に転じた募集賃料は、今後も堅調な動向が続く見通しとした。今関豊和チーフアナリストは、都心部のビルで賃料を引き上げる動きについて、「多くは立地条件に優れたビルや稼働率が改善したビルで、大口の募集床を抱えるビルでは、賃料水準の引き上げよりもテナントの確保が優先される状況に変わりはない」とみている。

地所リアルの調査では、共益費を含む平均募集賃料は坪当たりで、都心5区が3万1097円(138円減)、主要7区が2万8464円(108円減)だった。各区の空室率は千代田区の2・29%(0・24㌽減)を始め6区が前月より低下。賃料は、同じく千代田区は3万9927円(100円増)と緩やかながら4万円目前への上昇を始め、4区で上昇傾向。調査では、空室率の緩やかな改善と、前年同月比で賃料の堅調な推移を捉えている。また、24年の移転事例では築浅物件への移転が多い傾向がみられたという。

(提供/日刊不動産経済通信)

-

2024.10.08

首都圏の賃貸契約者は家賃など最高額に

―リクルート、オンライン契約は利用減

リクルートはこのほど、23年度を対象とした「賃貸契約者動向調査(首都圏)」を公表した。平均の家賃は9万2493円(前年度比2263円増)で05年度以降の最高額だった。加えて、管理費・共益費も5587円(22円増)で05年度以降の最高額。賃貸住宅への入居時期が23年度の18歳以上の男女を対象にインターネットを通じて、6月7~25日の期間で首都圏の1250人に調査を実施した。

訪問した不動産会社の店舗数は、平均1・5店舗(0・1店舗減)だった。実店舗に訪問した不動産会社の数は「1店舗」が最も多く55・5%、オンラインで訪問する不動産会社の数は「0店舗」が67・7%で過半数だった。見学した物件の平均は2・6件(0・1件減)で、05年度以降は緩やかに減少が続いており、最少を記録した。部屋探しの際に物件の見学をしていない人は8・6%(0・4㌽増)。また、物件の見学について「オンライン内見」の実施者は合計29・0%(3・5㌽減)で低下傾向に転じた。オンライン上で行う賃貸契約(ITによる重要事項説明)の利用率は13・0%(1・9㌽減)、「どのようなものか知っている」まで含む内容把握率は38・8%(2・3㌽減)、「なんとなく聞いたことがある」も加えた認知率は73・7%(4・6㌽減)で、いずれも下落した。

他に、入居物件の決め手は「初期費用」が増加傾向。減少がみられたのは「間取り」や「設備」だった。ハザードマップを調べた割合は4割を上回った。魅力を感じるコンセプト賃貸住宅は「防災賃貸住宅」が最多で34・8%(0・7㌽増)。「デザイナーズ賃貸住宅」の27・0%(0・8㌽減)と「ZEH賃貸住宅」の23・0%(3・6㌽増)が続いた。

(提供/日刊不動産経済通信)

-

2024.10.04

東急不、渋谷などにコンパクトビル続々

東急不動産がコンパクトビルシリーズ「COERU(コエル)」を東京の渋谷と新宿に相次ぎ竣工させている。延床面積500~1千坪、基準階面積30~100坪前後の1フロア・1テナントを想定したビルで、6月に10階建ての「コエル渋谷道玄坂」、7月に「渋谷公園通り」を竣工。このほか来年2月までに渋谷区に2棟、新宿区に1棟が完成する予定だ。機動的な入退去の需要に応え、内装家具付きの区画も用意する。

初弾物件は一昨年6月に完成した13階建ての「コエル渋谷」。同社が本社を構える「渋谷ソラスタ」の北側に鉄骨造と木造のハイブリッド構造のビルを建てた。6月竣工の「渋谷道玄坂」は旧カプセルホテル、10月竣工予定の「渋谷イースト」は旧共同住宅を店舗付きオフィスにそれぞれ転換した。

(提供/日刊不動産経済通信)

-

2024.10.03

相続土地放棄、全国で月1900件相談

─法務省、15日から法務局ウェブ対応開始

法務省は、相続土地国庫帰属制度のウェブ相談を15日から開始する。反響が大きく、23年4月27日の制度開始以降、現在も月平均1900件の相談が全国の法務局に寄せられている。継続的に相談があることから、これまで行ってきた電話・対面での相談に加え、ウェブでの相談も受け付け、利用検討者の利便性を向上させる。

同制度は、相続等で土地を取得したものの、利用予定がない場合や、管理の負担が大きいなどの場合に、土地を手放すことができる制度。これまでの相談件数は延べ3万2943件に上る。申請件数は2588件で、審査を経て782件の土地の所有権が国庫に帰属している。内訳は、宅地312件、農用地254件、森林27件、その他189件(全て24年8月末時点)。

ウェブ相談は事前予約制。予約受付は1日からスタートしており、3週間先まで、1人1回30分で予約が可能。相談は制度の申請をする土地が所在する法務局(本局)で受け付ける。相続等で取得した土地と離れて暮らす人には、ウェブ相談の需要があると法務省は見込む。ウェブ相談では、現地写真など資料を見せながら相談することができる。制度が利用できそうかという入口の相談から、作成した申請書類・添付書類に不備がないかの確認など具体的な手続きの相談も可能。

法務省は、相談の際は法務省作成の「相続土地国庫帰属相談票」「土地の状況チェックシート」に加え、「土地の状況等が分かる資料(登記事項証明書、登記簿謄本など)や写真」の用意を推奨している。ウェブ相談にはWebex Meetingsを利用する。相談の時間延長は不可。

(提供/日刊不動産経済通信)

-

2024.10.02

東急コミュ、千葉の大規模団地を管理

東急コミュニティーは1日、総戸数1031戸の大規模団地「ガーデンプラザ新検見川」(千葉市花見川区)の管理業務を開始した。管理委託先を探していた管理組合から見積りの参加依頼を受け、同社が提案し選ばれた。

提案内容はサービスとコストのバランスを備えた現地体制の見直しや、建物の健康診断による維持修繕の提案、防犯強化や地域活性化イベント開催など事例をもとにした社会課題の解決提案など。「ガーデンプラザ新検見川」はJR中央・総武緩行線の新検見川駅から徒歩19分の立地。住居棟14棟と共用施設4棟が6・4haの広い敷地内にある。敷地内には小川やテニスコート、ゴルフ練習場、バーベキューハウスなど、住民の交流の場が充実する。

(提供/日刊不動産経済通信)

-

2024.10.01

23区8月マンション、供給6割減345戸

―本社調べ、価格は1・4億円に大幅上昇

不動産経済研究所は東京23区の8月の新築分譲マンション需給動向をまとめた。供給戸数は昨年8月の858戸に対し、約6割減の345戸と7カ月連続で前年実績を下回った。8月は盆休みを挟むせいもあり戸数は例年細る傾向がある。ただ今年は各社が販売を抑える傾向が根強いことに加え、昨年7月から今春まで東京都内の着工戸数が前年実績を下回り続けていた影響もあり供給戸数が大きく減った。一方、戸当たり平均価格は前年の8597万円から1億3948万円に上昇し、契約率も73・9%と底堅い。三田や勝どきなど複数の大型物件の期分け販売が価格と契約率を底上げしたようだ。

8月に供給された345戸を価格帯別にみると、1億円台が98戸(前年同月202戸)と減った一方、2億円台は37戸(13戸)、3億円以上が25戸(1戸)などと高額住戸の供給が増えた。高額住戸が多い「パークタワー勝どきサウス・ミッド」、「三田ガーデンヒルズ」の期分け販売分が平均価格を押し上げた。供給戸数全体に占める億超え住戸のシェアは前年8月の25・2%に対し今年8月は46・4%と20㌽以上高まった。

当月に1期販売が始まったのは8物件(119戸)と、前年8月の13物件(501戸)よりも少ない。期分け販売も21物件と前年同月に比べ18件減った。1件の販売で100戸を超えたものはなかった。在庫数は前月の2071戸に対し2006戸と消化がやや進んだ。区ごとの供給戸数は、中央区が74戸、港区48戸、大田区36戸など。千代田、墨田、江東、品川、目黒、中野、杉並、豊島、葛飾の9区は供給がなかった。平均価格は港区が首位で3億3322万円。

(提供/日刊不動産経済通信)

-

2024.10.01

首都圏の中古M価格が前年超えに転じる

―アットH、東京23区で都心は在庫逼迫

アットホームは9月27日、8月の首都圏における住宅の売り出し価格の動向を公表した。戸当たり平均価格は中古マンションで3915万円(前年同月比1・0%増)となり、10カ月ぶりに前年同月を上回った。特に東京23区は5443万円(9・4%増)で、17年の調査開始から最高額を更新した。アットホームラボ執行役員の磐前淳子氏は「東京23区でも都心部の取引が活況。価格の上昇に加えて在庫の逼迫度合いも強まっている」と語り、港区や千代田区を始め都心部の牽引が目立つと分析する。首都圏の新築戸建は、4559万円(0・3%減)で7カ月連続の前年割れ。

中古マンションで、東京23区以外は東京都下が3194万円(0・6%増)、神奈川県は横浜市・川崎市が3392万円(0・4%増)、西部を除く千葉県他が2074万円(1・0%増)と上昇した。神奈川県他は2620万円(0・6%減)と若干の下落で、埼玉県はさいたま市の3262万円(7・3%減)、埼玉県他の2447万円(4・2%減)、千葉県西部の2788万円(5・7%減)も下落した。

新築戸建も、東京23区で6987万円(3・1%増)で調査開始からの最高額を記録した。磐前氏は「23区でも世田谷区や杉並区などでの戸当たり1億円以上の物件の供給割合が1割近くになった」と話す。他のエリアは、都下の4785万円(0・1%増)と神奈川県他の4051万円(1・8%増)も前年同月を上回ったが、さいたま市の4316万円(1・8%減)など5エリアが前年を下回り、首都圏全体では若干の前年割れとなった。

(提供/日刊不動産経済通信)