もくじ

不動産投資とは何か

不動産投資とは、購入した物件を自身や家族が住むためではなく、第三者に貸し出して収益を得ることを目的とする投資です。対象となるのは、マンション・アパート・戸建などの住居や、店舗やオフィス、倉庫などのあらゆる建築物が対象になります。不動産投資というと、投資用のワンルームマンションが代表的ですが、実際にはさまざまな特性を持つ不動産が存在します。

不動産投資の対象になる“不動産”とは~不動産投資の大まかな種類

冒頭記した通り、投資の対象となる不動産は多岐に渡りますが、ここでは購入のし易さや運用面でのサポートの有無などからいくつかに分けてご紹介しましょう。

マンション投資

まず、最もポピュラーなのがマンション投資です。ワンルームマンションに限らず、DINKSやファミリー向けの物件もエリアや交通&生活条件などによって様々ですから、単純に利回り益だけを見るのではなく、長期の安定的な運用が可能か、管理などのサポート面に不安はないか、など総合的な判断が求められます。

マンション&アパート経営

続いて1棟単位のマンション&アパート投資があります。これは区分所有物件(1戸単位)で購入するよりも当然投資額は大きくなりますが、空室リスクをヘッジする意味でも複数戸あることが安定運用には向いているとされています。

一戸建て投資

さらに一戸建てへの投資、これも区分所有物件を1戸購入することと大きな違いはないものの、メンテナンスコストや相隣関係などにも留意する必要がある一方で、マンションよりも長期に借りてもらえる可能性が高く、安定的な運用と利回り確保に期待が持てます。

その他の不動産投資

住宅以外でも店舗やオフィスなどへの投資がありますが、今回は住宅関連に絞って紹介すると、コロナ明けでインバウンド需要が活発になった民泊施設への投資も注目されており、これまで保有していた住宅を民泊用に改修するなど、市街地や観光地に近い利便性の良好なエリアでの開発が活性化しています。

やや変わったところでは駐車場投資もあります。これは月単位で貸す駐車場よりも時間単位で貸す駐車場が人気で、設備投資も比較的少額で済むことから一定のニーズがあります。

不動産投資の仕組みと利回り

不動産投資は一般的に、金融商品とは異なる“現物投資”として位置づけられることがあります。金融商品が証券化された商品を対象とするのに対し、不動産投資では物理的な資産、例えば住宅や商業施設を直接購入します。このため、金地金や貴金属への投資と類似性を感じる人もいますが、不動産投資は異なる特性を持ちます。金地金が主に売却時のキャピタルゲインを目指すのに対し、不動産投資は月々の賃料(インカムゲイン)と将来的な売却時のキャピタルゲイン(損失も考慮されます)のバランスを考慮しながら行われます。この両方の収益を見据えた不動産投資は、その魅力として広く認知されています。

金融投資とは何か?

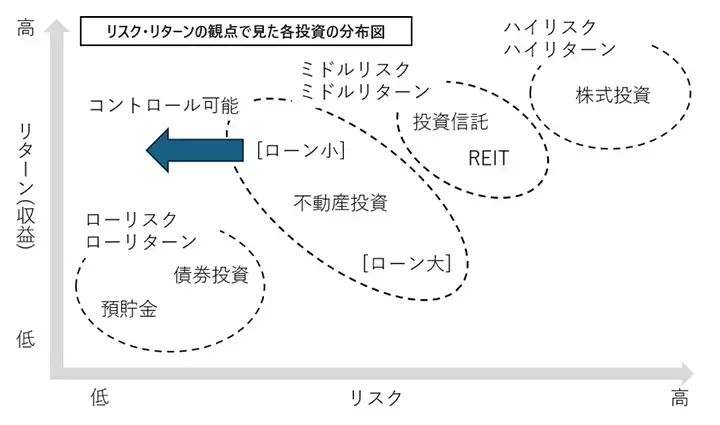

金融投資は株式や債券、投資信託、上場REITや私募ファンドなど専ら証券化されたものに投資するのが金融投資です。金融商品では、株式であれば特定の企業の業績や新商品の開発などの“企業価値”が評価されて株価に反映されるため、値上がりが期待できそうな株式を購入し、購入時よりも株価が上がった時点で売却して差額を収益とする、キャピタルゲインを目的とした投資であることが、不動産投資とは大きく異なる点です。

金融投資の種類

上記の通り金融投資とは、専ら売却差益を得ることを目的として、証券化された金融商品を購入すること全般を指します。以下、代表的な金融投資について簡単に解説します。

株式投資

株式投資は、株式会社が発行する株を購入し、企業の収益や業績に基づく株価の上昇に期待する投資手法です。株を購入(出資)した投資家が株主で、株主に投資証明書として発行・付与されるものが株式です。

債券投資

債券投資は、国や地方自治体、または法人が発行する債券(国債、地方債、社債)を購入して出資する投資手法です。株式投資との大きな違いは、それぞれの債券には“満期”が設定され、満期までに所定の利率で利息が支払われたうえ、満期に元本が償還されることです。株式には満期はありません。

投資信託投資

投資信託(ファンド)とは、投資家から集めた資金をまとめて、運用の専門家(ファンド・マネージャー)が株式や債券などに投資して運用する商品です。つまり投資家が自分の指向や好みに合わせて特定の株式や債券を購入するのではなく、出資先および運用をプロに任せるという点に大きな特徴があります。

上場REIT投資

投資信託への出資のなかで、特に不動産(ビルや倉庫、賃貸住宅など対象は様々です)に特化してファンドを組成し、そのファンドに投資することをREIT投資と言っています。REITは、Real Estate Investment Trust、すなわち不動産投資信託のことです。REITの各銘柄は取引所に上場しているため、株式と同じく売買も可能です。

不動産投資と金融投資のメリットとは?

不動産投資と金融投資の共通のメリット

不動産や金融商品に限らず、投資=利益や将来の可能性に期待して自己資金を投じるという行為には、仕事をしてその対価を得るという労働対価としての収入とは別に、出資した資金に応じて配当や利息を得たり(インカムゲイン)、購入した株式や債券を売却してその売却差益を得たり(キャピタルゲイン)できるというメリット、つまりお金に働いてもらって、不労所得が得られる点が大きな魅力です。

不動産投資のメリット

不動産投資の最大のメリットは、これまで記した通り長期安定の印税型収入が得られることです。短期間に大きな収益を生み出すことは難しいですが、毎月確実に利益を手にすることができます。

また、先々の賃料下落に備えて計画的にリフォームするなど一定のリスクヘッジが可能です。将来に備えて今のうちからという考え方だと、不動産投資は景気変動にほぼ連動して不動産価格が動きますから、インフレリスク対策にも適しています。もちろん投資する資金の規模にもよりますが、他の金融商品と比較すると、長期に渡って安定的な収益が得られる反面、物件の維持管理コストや公租公課も必要となりますから、ミドルリスク&ミドルリターン型の投資と言えるでしょう。

金融投資のメリット

一方、各金融商品に投資することのメリットは、特に株式市場は規模が大きく売買が頻繁かつ大量に行われていますから、株価の上昇によってキャピタルゲインが得られることが最大の魅力でしょう。投資信託でも株式に大きく投資していれば株価の上昇が配当利回りの拡大に繋がります。

また、株主優待という信用財産としての企業のブランドを長期保有する行為に対する給付も受けられますし、株式・債券の保有数に応じた配当金・利息を得ることができます。また株式投資については、特に株主総会などで発言したり、特定の意向に沿ったりすることで株式会社の経営に参加することもできますから、これもメリットということができます。

不動産投資と金融投資のデメリットとは?

不動産投資と金融投資の共通のデメリット

不動産でも金融商品でも、経済的な要因、つまり景気の変動や将来の見通し・観測などに比較的大きな影響を受けます。例えば、政策金利の緩和や引き締めといったマクロ経済に影響を与える動きや、為替相場の変動による収益の増減、人件費の高騰や仕入れ価格の上昇なども景気や景気と連動した企業業績に影響を与えますから、景気の後退局面は投資という行為にとってデメリット、リスクが拡大する可能性があります。

また、経済的な側面だけでなく、政権交代や戦争、旱魃(かんばつ)や洪水などの大規模な自然災害の発生といった、政治的・社会的な側面からも大きな影響を受けます。つまり、投資をするということは社会・政治・経済の状況について情報感度を高めておく必要があるということになります。

不動産投資のデメリット

不動産投資のデメリット、それはメリットの裏返しと言えます。つまり、不動産購入という比較的多額の資金を投じる必要がある投資でありながら、毎月の賃料収入(利回り益)は決して大きくはありませんから、長期に渡って安定的に運用していくという意識が必要です。

また、長期間収益物件として活用すれば、維持・修繕のためのコスト=管理コストも相応に発生しますし、物件保有に関する固定資産税や都市計画税などの費用も継続して納める必要がありますから、利回り益を圧迫するコストに対する意識も高く持つ必要があるという点で、特に投資効率を重視する人にとってはデメリットと感じることが少なくありません。

金融投資のデメリット

金融商品に投資する際のデメリットは、株価が上昇することもある反面、下落することも多いのでボラティリティが大きく、株式を売却せざるを得ない時に大きな差損が発生してしまう可能性があることです。また企業業績の悪化や信用問題などで売り上げが大きく落ち込んだりすれば、株価も連動して大きく下がりますから、株価の動きには常に着目しておかなければならないというのも、時間的・精神的に負担のかかることです。

また満期のある債券投資では、途中売却時に損失が発生する可能性も考慮しなくてはいけません。さらに、社債については発行する企業・組織の財務状況の悪化によっては元本保証の目処、利息支払いの遅滞なども大きなデメリットです。また海外の債券は特に為替の変動リスクもありますから、円安が進行する状況にあっては、特に注意が必要です。

不動産投資をおすすめするケース

不動産投資は10年後、20年後にどの程度の収益を上げられるようにしたいのか、そのためにはどのような運用をしたら良いのか、といった“資産形成”を考えることが重要です。幸いにも安定的な収益を得られる不動産については運営を維持(ホールド)し、そうではない不動産については売却もしくは買い替え(バイ)といった手段で運用利回りを改善し、時期を見て個人的に“満期”のタイミングで売却・精算することで結果的に大きな果実を得ることもできますから、資産を徐々に増やす、中長期的に次世代にも引き継げるものを残す、といった視点をお持ちの方には適した投資手法と言えるでしょう。

加えて、不動産投資にはインフレに強いというメリットがあります。景気が拡大して物の価格が上昇する局面になると、特に利便性の高い土地や建物の価格が上昇しやすくなりますから、物価上昇局面では“資産防衛”の手段としても有効です。

さらに、株式や債券などは、投資家本人の意向を反映した運用は事実上不可能ですが、不動産投資は物件のリフォームやリノベーション、断熱性・省エネ性の向上などに対応することによって毎月の賃料を上げることも可能ですから、“再投資&追加投資”によって資産形成と資産防衛を同時に目指すこともできるのです。

まとめ

不動産投資は長期間の運用によって安定した印税型収入が得られる特性があることをお伝えしました。また不動産は“現物投資”ですから、いざという時に当該不動産を担保に金融機関から融資を受けることも可能で、そして物件購入時に団体信用生命保険に加入することによって資産として家族に残すこともできます。また不動産投資には知識や経験が必要になる場面もありますが、そこは独自に判断せず、専門家に頼ることも可能ですし、ケースバイケースで証券化された不動産=REITへの投資を検討することも一つのリスクヘッジになります。

不動産投資には、一言で投資と割り切れない側面があることも事実です。賃貸物件に暮らす・働く人の生活をより豊かなものにして、賃貸契約が終了した際に“この物件を借りて本当に良かった”と思ってもらえるのが不動産投資の最大の魅力かも知れません。

※当コラムは、著者個人の見解に基づくものであり、東急リバブルの公式発表や見解を表すものではございません。また、提供する情報等は作成時現在のものであり、今後予告なしに変更又は削除されることがございます。

新着コラム

-

2024.09.13

事業承継補助金・引継ぎ補助金とは?概要や申請方法を詳しく解説事業承継 -

2024.08.28

不動産投資におけるポートフォリオの考え方とは?不動産投資のポートフォリオを作る場合のポイントもあわせて解説不動産・土地活用 -

2024.06.26

相続登記に向けた準備・必要書類とは?申請方法や書類の取得方法を解説相続対策 -

2024.03.21

生前贈与と相続の違いとは?それぞれのメリットや相続税と贈与税の違いを解説相続対策 -

2024.03.21

アパート経営とは?失敗しないために知っておきたい基礎知識を解説不動産・土地活用 -

2024.01.31

土地活用の方法とは?種類やメリット・今後の傾向を解説不動産・土地活用