2024年05月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2024年05月

-

- 2024.05.13

- 首都圏の中古M㎡単価前年超え4年続く

-

- 2024.05.13

- 地所リアル、東京主要7区は空室率改善

-

- 2024.05.10

- 築10年のマンションは資産価値1・4倍

-

- 2024.05.10

- 分譲Mの第三者管理、管理会社で拡大

-

- 2024.05.09

- オフィス空室率低下、賃料は上昇の傾向

-

- 2024.05.09

- CBRE、Jリートの取得・売却最高額

-

- 2024.05.02

- 800万以下の売買、報酬最大33万円に

-

- 2024.05.02

- 東急不、再エネ評価「RE100」認定

-

- 2024.05.01

- ペアローンは他世代より若年層1・5倍

-

- 2024.05.01

- 三幸ら、東京都心ビル賃料2期上昇続く

-

- 2024.05.01

- 東急コミュ、管理Mで置き配サービス

-

- 2024.05.01

- 空き家が過去最多を更新、900万戸へ

-

2024.05.13

首都圏の中古M㎡単価前年超え4年続く

―東日本レインズ、成約件数は1割超増加

東日本不動産流通機構(東日本レインズ)は10日、4月の不動産流通市場動向を公表した。首都圏で中古マンションの成約㎡単価は78・08万円(前年同月比11・3%増)、成約価格は5018万円(11・9%増)だった。前年同月を上回るのは、成約㎡単価が48カ月連続、成約単価が47カ月連続。成約件数は3251件(10・1%増)で、11カ月連続で前年を上回った。中古戸建住宅の成約価格は4035万円(4・4%増)、成約件数は1223件(14・2%増)だった。

地域別の動向をみると、中古マンションの成約㎡単価は全6地域で前年超え。東京都区部が113・08万円(8・3%増)だった。東京都区部の成約㎡単価の上昇は、首都圏全体と同じく48カ月連続となった。横浜市・川崎市は64・88万円(9・2%増)、千葉県は41・05万円(11・3%増)だった。多摩は53・49万円(4・2%増)、埼玉県は42・05万円(4・9%増)、神奈川県他は42・29万円(4・6%増)だった。成約件数は、神奈川県他の178件(10・1%減)を除いた5地域で前年より増加した。特に、東京都区部は1515件(19・0%増)で大幅に増加した。

中古戸建住宅は地域別に、成約価格が東京都区部の7014万円(15・0%増)と神奈川県他の4002万円(10・5%増)が2ケタの大きな上昇だった。他の4地域は前年割れ。成約件数は、6地域すべてで2ケタ増だった。東京都区部の231件(15・5%増)に加えて、埼玉県の246件(16・0%増)、横浜市・川崎市の190件(15・2%増)、千葉県の247件(13・3%増)など、大きく前年から増加した。特に神奈川県全体の成約件数が342件(14・0%増)で、前月を上回った。

(提供/日刊不動産経済通信)

-

2024.05.13

地所リアル、東京主要7区は空室率改善

三菱地所リアルエステートサービスは10日、東京主要7区における4月の大型オフィスビルの需給動向を公表した。都心5区の空室率は5・46%(前月比0・12%減)、坪当たりの平均募集賃料は3万124円(241円増)だった。品川区、江東区も加えて主要7区では、空室率が5・63%(0・09㌽減)、賃料は2万7864円(215円増)だった。

区ごとの空室率をみると、千代田区の2・64%(0・11㌽増)と江東区の6・68%(0・08㌽増)は若干上昇したが、他の5区は小幅ながら低下して改善傾向だった。渋谷区の空室率は3・61%(0・66㌽減)。渋谷駅周辺や代々木、笹塚など各エリアでまとまった規模の床の成約が複数みられた。賃料は、千代田区の3万8339円(479円増)や港区の3万1197円(233円増)など、7区のうち5区が前月より上昇した。新宿区は2万7920円(9円減)と、前月からほぼ横ばい。渋谷区の2万9805円(1101円減)は、渋谷駅周辺で坪5万円を超える物件の募集終了となったことが影響した。

(提供/日刊不動産経済通信)

-

2024.05.10

築10年のマンションは資産価値1・4倍

―カンテイ、首都圏でリセール価格を調査

東京カンテイはこのほど、23年に築10年の中古マンションでリセールバリューを調査した結果を公表した。首都圏で算出できた445駅のうち、価格の平均値は、分譲時の139・5%だった。調査対象となる13年前後の分譲物件は「価格高騰局面に入って間もない時期で、新築マンションの販売価格は直近に比べてかなり割安感が強かった」と指摘。資産価値の上昇が50%以上だったのは121駅(調査対象の27・2%)だった。一方、資産価値が分譲時を下回ったのは8駅(1・8%)で、10%以上も下落した駅は無かった。

リセールバリューの最高は、東京メトロ千代田線・新御茶ノ水駅の295・5%だった。ただ、対象となる物件は、駅近の41階建て大規模タワーマンションで、中古流通した住戸は20階以上に限られたため、調査では「個別のバイアスが大きく影響している」とみている。2位は東京メトロ南北線・六本木一丁目駅で265・7%、3位はJR総武線・飯田橋駅の223・1%と続き、上位8駅まで200%を超えた。

上位30駅に限ると、ほとんどの所在地が東京・港区、千代田区、中央区、渋谷区だった。最多は港区の12駅で、千代田区の7駅、渋谷区の5駅が続いた。海外の投資家や富裕層、国内の富裕層から人気の高級住宅地などが多くランクインしている。また、過去に上位に入った小田急江ノ島線・片瀬江ノ島駅や、JR京浜東北線・桜木町駅はリセールバリューを落として、上位100駅から漏れた。東京23区以外では、64位のJR横浜線・新横浜駅の163・2%が最高だった。東京カンテイの髙橋雅之主任研究員は、「コロナ禍が終わって、都心回帰が鮮明になった」と話す。

(提供/日刊不動産経済通信)

-

2024.05.10

分譲Mの第三者管理、管理会社で拡大

―デベと連携し新築で普及、既存物件でも

分譲マンションで管理組合の役員の担い手不足などの課題解決や組合の負担軽減など、顧客ニーズに対応するため、外部の専門家が管理組合の理事会に代わって管理者となる「第三者管理方式(外部管理者方式)」の導入が進む。なかでも多いのが管理業務を受託する管理会社が管理者となるケースだ。管理会社側では土日に開催する理事会などの負担が軽減され、業務の効率化にもつながる。

第三者管理方式を積極的に展開する長谷工コミュニティは、「スムージー」という名称で21年からサービスを開始した。アプリを使って居住者からアイデアの提案を募り、皆が投票できるようにするほか、管理者へ非公開で気軽に相談や連絡をできる仕組みを導入している。同社担当者は「第三者管理方式のデメリットとして、管理組合の管理への意識の低下や居住者間のコミュニケーションの欠如などが考えられるため、そこをアプリで補った」と話す。居住者がマンション設備のアイデアや日々の困りごとなどを投稿すると管理者が対応プランを作成し、10分の1以上の賛同があれば、オンライン投票や総会開催などで決めていく。

同社は第三者管理方式を既存の管理物件15件で21年に開始し、22年には新築物件での提案を始め、今年3月末で導入済みは65物件に上る。このうち新築分譲時から導入したのは24件。このほか導入を決めているのが73組合(うち新築は64件)ある。現在は新築物件での提案を積極的に進めており、関東圏では足元で管理受託する新築物件のうち9割半は同方式の導入が予定されているという。今後は年間50~60件ほど同方式の管理が増えていく見通しだ。

三井不動産レジデンシャルサービスは、17年に同方式の導入を始め、今年3月末時点で同方式での管理件数は87物件に上る。このうち83物件は新築分譲時からの導入だ。東急コミュニティーでは同方式を積極的には展開していないが、新築物件20件ほどで導入。東急不動産との連携により、今後2年間で約10件の新築物件で同方式の導入が決まっており、今後も年間数件程度のペースで増えていく見込みだ。デベロッパーと関連のある大手管理会社では、同方式を導入しやすい新築物件のうちニーズのある都心部の物件で導入が進む。マンション販売の現場では、組合役員を担わなくてよいことが購入者から評価されている。

一方、既存の管理物件で積極的に提案しているのは大和ライフネクスト。22年秋に「タクスタイル」という名称でサービスを開始し、78組合が第三者管理方式を導入済み、さらに32組合が導入を決めている。導入予定を含めた110組合のうち、新築分譲時からの導入は15組合のみで、既存の管理物件での導入が中心だ。同社担当者は「役員の担い手不足の課題は大きく理事会の継続が難しくなってきている組合もある。管理不全にならないよう選択肢の一つとして提案している」と話す。同社では第三者管理方式の場合はコスト増を考慮し、管理委託費の一部減額なども行っている。

また、ほかの大手管理会社同様に、毎年の総会で同方式を継続するかを組合が決めており、契約期間も総会の3カ月後までに設定し、従前の理事会方式に戻す場合にスムーズに移行できるようケアをする。同社では他の管理会社が管理受託する物件に、管理者として入るメニューも用意。現時点で実際の稼働はまだないが、関心を持つ管理組合や管理会社はあり、説明などを行っているという。同社が管理受託する組合数は約4000組合で、26年にはその1割にあたる400組合での導入を見込む。

三菱地所コミュニティは4月にマンション事業本部内に第三者管理室を設置し、同方式の対応を始めた。三菱地所レジデンスと連携して、新築分譲マンションでの導入を数件予定しており、年度内にも同方式での管理が稼働する。新築での取り組みが先行するが、「管理組合の理事活動などの手間や時間をコストと考えれば、多少費用面でコストがかかっても第三者管理方式を導入したいという組合はあるのではないか」(大井田篤彦社長)と、既存の管理物件でも、ニーズがありそうな組合へ選択肢の一つとして提案していく。

◎国交省が指針、管理会社は対応検討へ

国土交通省では昨秋から第三者管理方式(外部管理者方式)のガイドライン作りの検討を進めており、近く公表するとみられる。検討案では細かい規定が設けられているが、「これまで明確な基準がなかったので、国交省のガイドラインができることで組合にも客観的に説明がしやすくなるのではないか」(東急コミュニティー)など、各社は概ね前向きに捉えている。

監事は弁護士や監査法人、マンション管理士、区分所有者などが担うケースが現状では多いが、国交省の検討案では外部専門家と内部の区分所有者の複数名体制が望ましいとする。同方式は役員の担い手不足解消と組合の負担軽減が目的でもあり、監事を区分所有者から出すのは一つのハードルとなる可能性も考えられる。そのほか、組合の印鑑と通帳の管理に関して、現状では管理者側が印鑑、フロント側が通帳を管理しているケースが多いが、検討案では印鑑の管理を監事に任せるのが望ましいとする。各社とも国交省のガイドラインの公表を待ち、対応を検討していく。一部の管理会社による利益相反などへの懸念が指摘されるなか、大手の管理会社では社会的ニーズに対応するため、健全な仕組みでの普及を図っていく。

(提供/日刊不動産経済通信)

-

2024.05.09

オフィス空室率低下、賃料は上昇の傾向

―ザイマックス総研、二次空室増の懸念も

ザイマックス不動産総合研究所は、東京23区における24年第1四半期(1Q、1~3月期)のオフィス市況のレポートをこのほど公表した。空室率は前期比で0・19㌽下がり3・22%に。解約予告済み・募集中の面積を加えた募集面積率も0・29㌽下降し4・73%になった。一方、新規成約賃料の指数は前期の88から94に上昇するなど、空室率が下がり賃料が上がる傾向が確認された。空室の増減を示すデータでは、増加が13・1万坪、減少が16・2万坪と減少が増加を上回った。

総賃貸面積のうち、空室面積と解約予告済み・募集中(テナント退去前)面積を合わせた割合を示す募集面積率は0・29㌽減の4・73%と、5四半期続けて前期実績を下回った。同研究所は「出社率の回復や人員増加に伴う拡張などの需要が堅調で、退去後の内部拡張も多く、募集面積率の低下が続いている」と指摘。一方、1~2年先に竣工する大規模なビルで大きな区画の内定事例もみられ、それらの移転元の募集が始まれば二次空室が顕在化してくると展望している。

空室の在庫が期中にどれだけ減少したかを示す空室消化率は35・1%と前期よりも0・6㌽上昇し、「安定的に空室が消化されている」(同研究所)。35%を超えたのは20年2Q以来、約4年ぶりという。

新規賃料の水準を示す「新規成約賃料インデックス」は前期比で6㌽上昇した。この1年の増減幅が2㌽で推移していたのに対し、当期は変動幅が大きい。規模別では大規模ビル(延床面積5000坪以上)は8㌽上昇の94、中規模ビル(5000坪未満)は2㌽上昇の94と差があった。新規契約のうち6カ月以上のフリーレントを付与している割合は22・1%と前期の15・6%よりも増えている。

(提供/日刊不動産経済通信)

-

2024.05.09

CBRE、Jリートの取得・売却最高額

シービーアールイー(CBRE)は、24年第1四半期(1Q、1~3月期)の日本における事業用不動産への投資動向のレポートを公表した。全投資額は1兆4390億円(前年同期比7%増)だった。10億円以上の投資の内訳が、Jリートは4750億円(33%増)、その他国内投資家は7440億円(29%増)と大幅に増加した。慎重姿勢な海外投資家の投資額2210億円(46%減)への減少を、国内勢が補った。

国内投資家の取引は活発で、10億円未満を含むJリートの取得額は5020億円(36%増)となり、四半期として過去最高額だった。また、Jリートの売却額も前年から約2倍の3560億円で四半期の過去最高額。一方で、海外投資家は慎重姿勢で、23年3Qから3期連続で前年同期を大きく下回る取得額だった。

アセット別では、10億円以上の物流施設への投資額は3710億円(113%増)と大幅に伸び、複数の大型取引があった。オフィスは7420億円(15%増)、住宅は1310億円(31%減)だった。ホテルは920億円(37%減)にとどまったが、投資家の国内のホテルへの関心は続いているとみている。

(提供/日刊不動産経済通信)

-

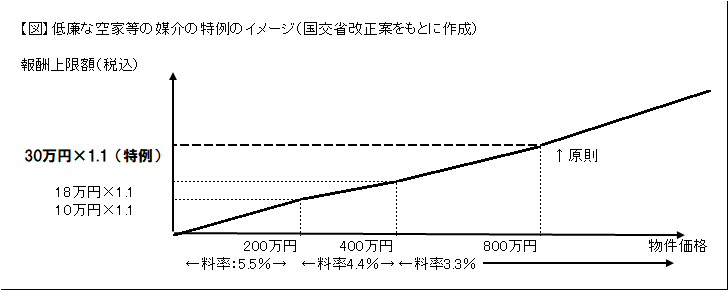

2024.05.02

800万以下の売買、報酬最大33万円に

―国交省、空き家対策で告示6年ぶり改正

空き家の流通を後押しするため、国土交通省は宅地建物取引業者の報酬規定の改正に踏み切る。既存の空き家売買用の特例を、800万円以下(現行400万円以下)の物件まで対象を拡大したうえで、報酬の上限も原則を超えた33万円に引き上げる。報酬規定の改正は6年ぶり。売買特例の大幅拡充に加え、新たに賃貸用の空き家の報酬特例も創設する方針だ。

宅建業者が受領できる報酬(仲介手数料)の上限は、宅地建物取引業法に基づく大臣告示が定めている。売買の場合、売主・買主の一方から受け取れる報酬額は、物件価格に応じて一定の料率を乗じて得た額の合計金額以内。社会課題となっている地方部の空き家は価格が低く、実入りが少ないため、宅建業者が空き家をビジネスで扱ううえで大きな課題となっていた。

国交省は、7月1日から、売買を対象とする「低廉な空家等の媒介特例」(18年1月1日施行)を拡充する。現行では、物件価格400万円以下の宅地建物を対象に、売主からのみ最大18万円×1・1(19・8万円)まで報酬を受領できる。これを同日から800万円以下の物件まで対象を広げる。また、報酬の上限も最大「30万円×1・1(33万円)」に引き上げる(図)。更に、買主からも最大33万円の報酬を受け取れるようにする。宅建業者による空き家ビジネスへの積極参加を促すのがねらいだ。

800万円以上の物件の売買の報酬は従来通り。これまでは、物件価格が400万円超の場合、報酬上限を簡易に計算する速算式として「3%+6万円」が用いられてきた。7月1日以降は、速算式が使えるのは800万円以上の物件になる。

賃貸借を対象にした新たな「長期の空家等の媒介特例」も創設する。賃貸借取引の場合、原則の報酬上限は「借主と貸主の合計で1カ月分の借賃×1・1の金額以内」。居住用建物だと「依頼者の一方から1カ月分の借賃×0・55の金額以内」になる。(依頼者の承諾を得ている場合は除く)。

長期間使用されていない、または将来使用の見込みがない空き家は「貸主から原則による上限を超えて報酬を受領できる」とし、特例を適用した場合の報酬は「合計して1カ月分の借賃×2・2」までとする。報酬額全体は1カ月分の借賃の2・2倍へ増えるが、新たに上乗せできるのは貸主からの報酬のみ。まだ市場に出ていない空き家を流通させることを考えた場合に、賃料設定のための物件調査業務など、通常の賃貸仲介では発生しない貸主側の業務が増えるため。

国交省は5月2日に告示の改正案を意見公募(パブリックコメント)で公表した。告示改正は6月にまとめる「不動産業による空き家対策推進プログラム(仮称)」の一環。意見公募の後、改正告示はプログラム策定と合わせて公布、7月1日の施行予定。報酬告示は1970年の施行以降、改正は18年に次ぎ2度目。

(提供/日刊不動産経済通信)

-

2024.05.02

東急不、再エネ評価「RE100」認定

東急不動産は合計204の事業所と保有施設で使う電力を100%再生可能エネルギーに切り替える作業を終え、国際イニシアチブ「RE100」の要件を満たすと認められた。同社によると日本の事業会社が同認定を受けるのは金融機関を除き初めてという。1・7GWを超える発電規模の再エネ発電事業を展開していることなどが高く評価された。

(提供/日刊不動産経済通信)

-

2024.05.01

ペアローンは他世代より若年層1・5倍

―三井住友信託銀、物件の高額化に対応

三井住友信託銀行の「三井住友トラスト・資産のミライ研究所」は、全国の20~69歳の1万人超を対象として1月に実施したアンケート調査から住宅ローン事情を公表した。住宅ローン利用経験者で、ペアローンは全年代で10・8%。そのうち、20歳代のペアローンの利用者は16・5%、30歳代で18・6%と他の年代より1・5倍の水準だった。調査ではペアローンなら借入金額が高額化し、不動産価格が上昇する市況でも理想の住まい探しのために利用されるとみている。

調査では、持ち家は20歳代で15・6%、30歳代で30・7%、40歳代で43・3%、50歳代で56・6%、60歳代で74・8%。年齢の上昇で持ち家比率も上昇した。全世代の持ち家層のうち、自身での購入は75・2%で、住宅ローンの利用経験者は76・3%だった。頭金は「ゼロ(なし)」が27・6%、「1割」が21・9%。1割程度以下の頭金は30歳代で6割を超え、調査で住宅購入の「主流であることを確認」とした。単独ローンの当初借入額の中央値は1世帯で約2373万円、ペアローンの中央値が約2833万円だった。特に20歳代では、ペアローンの借入額が単独ローンの約1・9倍の借入額と大きな差がみられた。

住宅ローンの返済設定期間は、「35年以上」が全世代で7・8%。20歳代では23・1%と全年代平均の3倍近い割合で、顕著に多かった。金利形態は変動金利が57・9%、固定金利が33・7%で、特に30歳代では、変動金利が64・3%と比率が高かった。住宅ローンの借入額が大きくなると、変動金利の割合は増加。3000万円未満で5割を下回ったが、3000万円以上だと変動金利が6割を超える水準だった。

(提供/日刊不動産経済通信)

-

2024.05.01

三幸ら、東京都心ビル賃料2期上昇続く

三幸エステートとニッセイ基礎研究所は4月30日、成約賃料に基づく24年第1四半期(1Q、1~3月期)のオフィス市況の調査を公表した。東京都心部の共益費を除く坪当たり賃料を、Aクラスビルは2万5360円(23年4Q比120円増)とした。下落傾向だった賃料が2期連続で小幅に上昇したため、調査では「下げ止まりの兆しが出始める」と分析。空室率は5・6%(1・3㌽減)と大幅に低下した。

Aクラスビルの空室率は、昨年竣工した新築ビルを中心に、数千坪単位の空室消化が複数あった影響で低下した。今年の供給が比較的低水準で今後も需要の拡大が見込まれ、空室率は改善する予測だ。Bクラスビルは、賃料が1万9921円(1003円増)で上昇が2期連続だった。空室率は4・0%(0・3㌽減)。賃料は「上昇傾向に転じる兆し」とみている。Cクラスビルも2期連続上昇の1万8393円(1191円増)で、20年3Q以来の1万8000円台に回復した。空室率は4・4%(前期と同じ)だった。

(提供/日刊不動産経済通信)

-

2024.05.01

東急コミュ、管理Mで置き配サービス

東急コミュニティーは、管理を受託するオートロック付きの分譲マンションで置き配サービスを推進する。「スマート置き配」のサービスを提供するライナフとこのほど業務提携を結んだ。居住者の利便性向上や再配達の削減を狙う。

マンションの共用エントランスの鍵をデジタル化して、一時的な鍵の解錠権限を与えられた配達員だけがオートロックを解錠して入館し、住戸の前まで荷物を届ける仕組み。東急コミュニティーは今後、管理を受託する分譲マンションの管理組合へ提案していく。対象エリアは北海道と首都圏、愛知県、大阪府、京都府、兵庫県、福岡県。総戸数10戸以上のオートロック付きマンションが対象で、同社の管理物件約48万戸のうち、約27万戸で提案が可能となる見込み。25年3月末までに設置すると、エントランスに取り付ける機器の設置工事費や、設置後の電気代を除くランニングコストがかからない。

(提供/日刊不動産経済通信)

-

2024.05.01

空き家が過去最多を更新、900万戸へ

─総務省、使用目的ない空き家385万戸

総務省は4月30日、23年住宅・土地統計調査の速報値を公表した。23年10月時点の総住宅数のうち、空き家総数は899万5200戸となり、比較可能な73年以降で過去最多となった。前回の18年調査から51万戸の増加。総住宅数に占める空き家総数の割合も13・8%(前回13・6%)に増え過去最高を更新した。

空き家の総数には、使用目的のない「賃貸・売却用及び二次的住宅を除く空き家」(従来の「その他空き家」から名称変更、政策のターゲットとなる空き家)、新築・中古を問わず賃貸用に空き家になっている「賃貸用の空き家」、同じく「売却用の空き家」、別荘・その他で構成される「二次的住宅」が含まれる。

23年の使用目的のない空き家は、385万2700戸(前回348万7200戸)だった。総住宅数に占める割合は5・9%。このうち一戸建ては284万8500戸(251万8500戸)、長屋建て13万5400戸(16万5300戸)、共同住宅は84万6800戸(77万9600戸)。

都道府県別で空き家率最高は和歌山県と徳島県で、同率21・2%。次いで山梨県20・5%。使用目的のない空き家率では、鹿児島県が13・6%で首位。次いで高知県が12・9%、徳島県・愛媛県が12・2%。

総務省は、相続の発生や施設への転居で空き家になりやすい単身高齢世帯の増加が空き家増加の要因とみる。単身高齢世帯が西日本に多いことも西日本の空き家率が高い理由。総住宅数は前回比4・2%増の6502万戸で過去最高となった。総住宅数の増加率は前回の2・9%から上昇。総住宅数はこれまで一貫して増加が続くも、増加率は03年以降減少していた。上昇は98年以来で、これも単身高齢世帯の増加が背景。

(提供/日刊不動産経済通信)