I.マイホームの税金

マイホームの購入代金の付随費用など、贈与税に係るQ&A・計算例

更新日:2023年11月30日

親が管理する子供名義の預金は誰のもの?

贈与は資産をあげる人(贈与者)と資産をもらう人(受贈者)の双方の承諾と贈与資産の使用・収益などの権利が受贈者に移転することによって成立します。親が贈与した資金で作られた子供名義の預金については、税務上しばしばその贈与の事実について争いになることがあります。子供名義の預金について親の預金という認定を受けないためには、次の点に注意しましょう。

- 無税でも贈与税の申告をし、受付印のある申告書の控えを保存すること

- 銀行届出印は親の使用している印鑑でないこと

- 通帳やキャッシュカード、証書や印鑑は子供が管理していること

- 定期預金の申込などの書類は子供が記載することなど

親からお金を借り入れる場合の注意点は?

親子間で作成する金銭消費貸借契約は、次の4点を充足するものが望ましいです。

- 年間借入金の返済合計額は年間収入の30%(年間収入が500万円以上のときは40%)相当額以内に設定してください

- 返済は親の年齢80歳位(母親は85歳位)までに完済できるようにしてください

- 一定の金利をつけてください(利息を受けた場合には、原則として雑所得として所得税の課税対象となります)

- 返済は手渡しでなく、記録が残るように口座に振り込んでください

親から不動産購入資金を出して貰いましたが、贈与税が課税されるの?

子が住宅を取得する際に親が資金を出すケースは珍しくありません。どのような形でもらうのが望ましいかを考える必要があります。方法としては以下の3つとこれらを組み合わせた方法が考えられます。

| 贈 与 | 共 有 | 借 入 | |

|---|---|---|---|

| 特 徴 | 親が出資した金額を子に贈与し、子がその不動産の持分を持つ方法。住宅取得等資金の非課税制度や相続時精算課税の特例を使い、非課税の枠内での贈与であれば、贈与税がかかりません。 | 親が出資した金額をそのままその不動産の持分として持つ方法。 | 親が出資した金額を子に貸付け、子がその不動産の持分を持つ方法。 |

| メリット | 子が資金なしの状態でも不動産を所有することができます。 | 現金から不動産への組み替えになるので相続税評価額が下がります。 | 子からの返済金が親の老後の資金となります。 |

| デメリット | 相続時精算課税を選択した場合は、親が亡くなった時に、生前に贈与した財産(令和6年1月1日以後の贈与の場合には毎年110万円の基礎控除を控除した後の財産)を相続財産に組み入れることになります。 | 兄弟など他に相続人がいる場合には、相続の時に分割が難しくなるので、生前に遺言等で対応しておく必要があります。 | 「ある時払いの催促なし」は贈与とみなされる可能性があるので、返済計画を整備して、毎月の返済をしなければならず事務処理が煩雑となります。最終的に資金は親に戻るので相続税の節税効果はありません。 |

親が子供の借入金を返済すると贈与税の課税はあるの?

親に子供の借入金の返済をして貰ったときは、原則として年間110万円を超えると贈与税の課税が生じます。 贈与税の課税を受けないようにするために、次のような方法を検討しては如何でしょうか。

-

持分の譲渡

自分の所有する不動産の売却代金として、現金を受領し借入金を返済する方法です。

親族間の不動産の売買については、売買代金が適正な時価であるか注意が必要です。

値上益が生じた場合にも親族間売買のときは、居住用財産の譲渡の特例(特別控除・軽減税率など)が適用されない場合があります。 -

相続時精算課税

相続時精算課税により贈与を受け、借入金の返済を行う方法です。

相続時精算課税は選択後撤回ができませんから、制度のメリット・デメリットを理解し適用を検討する必要があります。

登記持分の計算方法を間違えると贈与税の課税はあるの?

不動産の登記の持分は次の算式で計算します。登記の持分と次の算式により計算した持分が違う場合には、登記持分の修正又は共有者間の贈与の問題が生じます。

持分

=各人の支出金額の合計額(現金、借入金など)

購入代金+付随費用

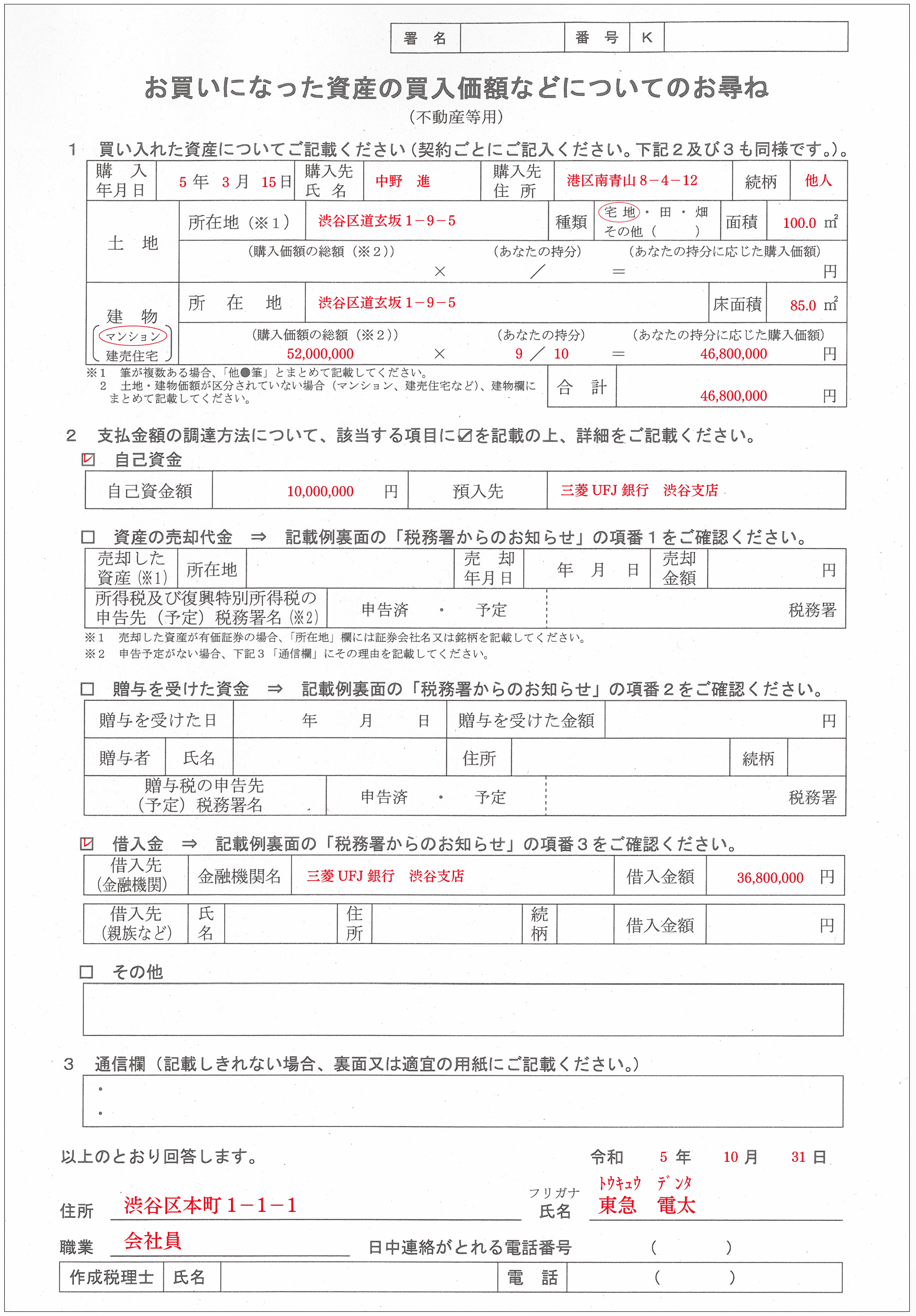

※付随費用は、仲介手数料、契約時印紙税、不動産取得税、保存・移転登記費用などが含まれます。税務署の登記持分のチェックは「お買いになった資産の買入価額などについてのお尋ね」を不動産購入者に郵送して行います。登記持分の計算は慎重に行ってください。(参照:マイホームの税金)

⑧マイホームの購入代金と付随費用

| 持分計算に含まれるもの | 持分計算に含めないもの |

|---|---|

|

|

計算例3:暦年課税

子供(25歳)が父から500万円の現金の贈与を受けた場合の贈与税はいくらでしょうか。

500万円

110万円

15%

10万円

48.5万円

(特例税率)

計算例4:おしどり贈与

妻が婚姻期間25年の夫から住宅取得等資金3,000万円の現金の贈与を受けた場合の贈与税はいくらでしょうか。

3,000万円

2,000万円

110万円

40%

125万円

231万円

(一般税率)

計算例5:住宅取得等資金贈与の非課税制度・暦年課税

子供(25歳)が父から住宅取得等資金1,200万円の現金の贈与を受けた場合の贈与税はいくらでしょうか。なお、子供はその現金で省エネ等住宅を取得し、居住しています。住宅取得等資金の非課税制度の適用要件を満しており、相続時精算課税は選択しないものとします。

1,200万円

1,000万円

110万円

10%

9万円

(特例税率)

計算例6:住宅取得等資金贈与の非課税制度・相続時精算課税

令和5年6月に子供(25歳)が父から住宅取得等資金3,700万円の現金の贈与を受けた場合の贈与税はいくらでしょうか。なお、子供はその現金で省エネ等住宅を取得し、居住しています。住宅取得等資金の非課税制度の適用要件を満たしており、相続時精算課税を適用するものとします。

3,700万円

1,000万円

2,500万円

20%

40万円

⑨資産の買入価額などのお尋ね