事業用不動産の投資・組替えにおける重要ポイント

- 不動産に詳しい公認会計士によるセミナー

今回のセミナーでは、事業用不動産の投資・組替えに関して、よくある実際のご相談の中から有益なものを紹介します。不動産投資の側面と税制面の両面から、税金を考慮した上でいかに不動産投資を成功させるか、いかに財産を増やしていくかという観点から説明します。

前編では、国内不動産への組替えについて解説し、国内不動産の売却について、国内不動産の購入について、それぞれに分けて解説します。

動画もくじ

- 01:53

- 講師紹介

- 01:28

- 講師からお伝えしたいこと

- 【前編】国内不動産への組替えについて

- 02:42

- 国内不動産の売却について

- 03:03

- 投資用不動産を売却する適切なタイミングは?

- 10:23

- 投資用不動産の売却時に手残りを増やす方法

- 28:49

- 国内不動産の購入について

- 30:36

- 区分マンション購入と相続対策

- 33:24

- 一棟マンション購入と相続対策

- 35:37

- 不動産小口投資商品と相続対策

- 22:52

- 投資用不動産を購入する投資家の声

- 25:30

- 【後編】キャッシュフローから見た重要な運用・投資ポイント

- 【後編】海外不動産への組替えについて

- 39:08

- 海外不動産についてご説明する趣旨

- 40:04

- 投資家が海外不動産投資をする理由

- 41:48

- 海外不動産へ投資するメリット

- 44:25

- 海外不動産へ投資する際の注意点

- 45:45

- 海外不動産の確定申告

- 【番外編】インボイス制度について

- 48:44

- 貸主が消費税免税業者である場合の事例

- 52:18

- インボイス制度による不動産投資への影響

動画の要約

最適なポートフォリオを形成するために

「事業用不動産の投資・組替えにおける重要ポイント」(前編)

国内不動産の売却について

投資用不動産を売却する適切なタイミングは?

前提として、不動産の市況によって売却に適切なタイミングは変化する。

そうした視点に加えて、公認会計士としての観点からは、売却によってキャッシュフローがどうなるのかを踏まえることが重要になると考えている。具体的には、実際に物件を売却した金額から、借入返済、諸費用、税金などが差し引かれる金額を加味し、手残りがどれくらいになるのかを知り、それが、自身の満足できる金額になることが重要である。

特に、借入返済、諸費用にかかる金額は把握しやすいが、税金まで踏まえて手残りがいくらになるのかを知ることが重要になる。

実務上でも、不動産の売却時における手残りがいくらになるのかといった相談は、受けている相談の中でも、最も多いものの一つである。

不動産組替えの相談内容はさまざま

個々の要望や悩みを整理し、それが解決するように売却面の助言をしている。 その中から、賃貸経営の観点、相続の観点から、不動産の組替えをする場合の注意点について解説する。

賃貸経営の観点からの不動産の組替え

大規模修繕等をしても、必ずしも売却額に反映されるわけではないため、修繕費が多額となる物件であれば、売却をすることも一つの手になる。 また、築15年を過ぎたタイミングで売却を検討するのも良い。築15年を過ぎると、外壁等の大規模修繕に加え、水回りの給排水設備など修繕費用がかかり、一回の退去修繕費が100万円を超えてくるケースも多くある。 加えて、築15年を過ぎると、水回り等の付属設備の減価償却費が減る一方で、税金の支払い金額が増える、いわゆるデットクロスを迎えるため、資金繰りも悪化する。 修繕の観点や、税金面を考慮した資金繰りの観点からも、築15年が売却の一つの目安となる。

相続の観点からの不動産の組替え

相続を見据え、都心部の良い物件への組替えや、相続時に分割がしやすい小ぶりの資産にするといった不動産の組替えをしたいという相談も、よくある相談の一つであるが、いくつかの注意点がある。

- ご高齢での不動産売却に関する注意点

- ご高齢での不動産売却は、売却代金を現金として保有したまま相続を迎えると、不動産で相続をするよりも相続税評価額が上がってしまうため、税務的には注意が必要になる。現金で相続をするのか、不動産で相続をするのか、どちらが望ましいかをよく検討する必要がある。

- 不動産を売却

- 。。。

- 売却代金 1億円(現金)

- = 相続税評価額 1億円

- 不動産のまま保有

- 。。。

- 時価 1億円(不動産)

- = 相続税評価額 約 6,000万円

例:時価1億円の不動産の場合

- ご高齢での不動産購入に関する注意点

- 現金で相続をすることで、不動産で相続をするよりも相続税評価額が上がってしまうため、売却後にその資金で新たな不動産を購入し、不動産の組替えをしようと考えるケースもよくあるが、ご高齢での不動産購入をする場合には、別の注意点がある。

- 購入後、短期間で相続が発生した場合、相続対策としてみなされるケースがあり、2022年の最高裁事例のような問題になる恐れがあるため、注意が必要になる。

そのため、若くて元気なうちから、早めに不動産の組替えをすることをお勧めしている。

投資用不動産の売却時に手残りを増やす方法

個人投資家の場合

- 1.

ふるさと納税

なるべくシンプルで即効性の高い方法が良いと考える投資家が多いが、そうした方には、特にお勧めの方法である。

実は、不動産の売却益などが出た年は、例年より多めに寄付をすることが可能となる。 ふるさと納税自体はご存知の方も多いが、寄付の限度額は、その年の所得(儲け)により変動するという点は、見落としがちなポイントである。 そのため、不動産の売却益が出るなど、例年よりも所得が多い年は、こうしたことを思い出して、実践すると良い。

※ ふるさと納税による税金控除・還付の限度額の計算は、本業の給与所得とは別に、副業の給与所得、雑所得、事業所得、譲渡所得等が発生している場合には、所得税の課税対象となる所得は全て含んで計算する。 - 2.

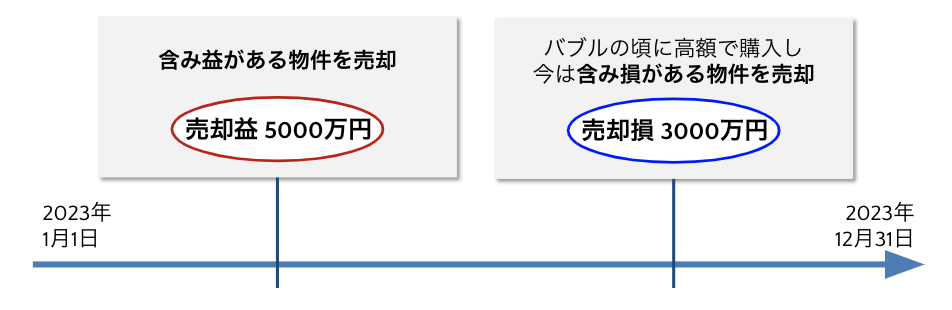

不動産売却の損益通算

含み損のある不動産を同じ年に売却することで、不動産売却の損益通算をすることで、税負担を減らすことができる。売却益が生じた物件と同じ年に、含み損のある物件を売却をすることで、相殺が可能。そのため、含み損のある物件を抱えている投資家は、同じ年の売却を検討してみると良い。 含み損のある物件の具体例としては、バブル期に高額で購入し、含み損を抱えている別荘などが挙げられる。

上記の例であれば、売却益5,000万円と売却損3,000万円が相殺され、売却益は純額で2,000万円となる。

不動産売却の損益通算が出来ないケース 損益通算が可能なのは、売却益が生じる物件と、売却損が生じる物件の売却が同じ年であることが条件である。そのため、年をまたいで、売却益が生じた翌年以降に売却損を出すということは出来ない。 また、損益通算が可能なのは不動産の取引同士のみとなっており、株式など、他の売却益との損益通算をすることは出来ない。 - 3.

-

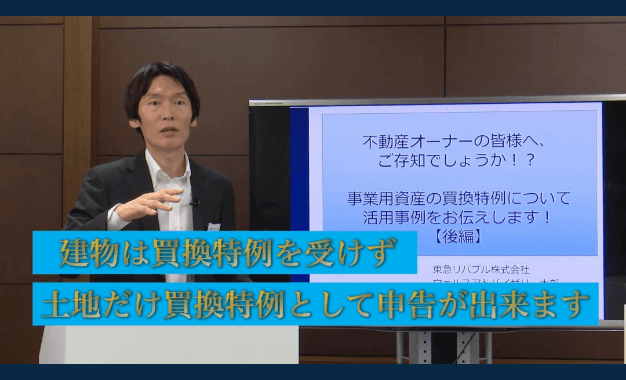

事業用不動産の買換特例を活用事業用不動産の買換特例の概要

- 売却資産が、所有期間10年超の事業用や賃貸用の不動産であること

- 購入資産も、事業用や賃貸用の不動産であること。

- 購入する土地は、登記簿上の面積が300㎡以上あること。

これらの条件を満たす事業用不動産の買換であれば、譲渡にかかる税金の8割(ただし例外あり)を繰延できる制度。 新たな事業用不動産を購入は、基本的に事業用不動産を売却した年、またはその翌年までにする必要がある。

事業用資産の買換特例は使ったほうが良い? 事業用資産の買換特例は、要件を満たす「良い物件」が見つかれば使ったほうが良いと考えている。良い物件というのは、投資本来の観点でみて立地や収益性などが優れた物件のことを指す。しかし実際は、都心部で登記面積が300㎡以上の物件はかなり限定的なため、投資にも適しており、なおかつ事業用不動産の買換特例の要件も満たすような優良物件はなかなか見つからないことが多い。

逆に言えば、税務上の要件を満たす物件が必ずしも良い物件であるとは言えず、購入する物件が、立地や収益性などが投資としてふさわしくない物件であれば、事業用資産の買換特例は使わない方が良い。 事業用資産の買換特例を受けるという税金上の観点のみで購入する物件を探すのではなく、投資として有効かという投資本来の観点で物件を探すことが重要である。

その他の事業用資産の買換特例の注意点 事業用資産の買換特例の繰延割合は常に80%とは限らないという点や、買換後の減価償却が減ることで、結果的に保有期間中の税金が増えてしまうケースが出てくることもあるという点には注意する必要がある。

不動産の売却による所得税以外の負担にも注意

不動産売却の場合、所得税の負担に気を取られがちだが、それ以外にも見落としやすい負担がある。

消費税の納税義務

消費税の納税義務は見落としがちな項目の一つとなっている。特に昨今は、消費税の納税は複雑になってきているため、顧問税理士に相談することをお勧めする。

また、不動産の売却金額のうち、建物には消費税がかかるが、土地には消費税はかからない。しかし、売却金額そのものが高額であり、消費税だけで数百万円かかることも多くあるため、注意が必要となる。

健康保険料

国民健康保険や後期高齢者保険の場合は、所得(売却益)に応じて、翌年の保険料が変わる。自治体によって異なるが、年間の保険料の上限は、およそ60万円から80万円となっている。確定申告を行い、税金を納めた後に健康保険料の支払い請求が来るため、注意が必要となる。

繰り上げ返済による銀行への違約金

固定金利で借入をしている場合、返済金額や残りのローン期間に応じて、違約金を支払う必要があることが一般的となっている。実際にいくら必要なのかは、金融機関によって異なるため、確認が必要となる。

税理士への報酬

毎年の給与や不動産所得などの確定申告時に支払う固定の報酬以外に、不動産の売却金額に対し、譲渡の報酬を別に支払うことが一般的となっている。売却時には、事前に税理士への報酬はいくらくらいになるのかを確認しておくと良い。

法人で税負担を減らすための前提として

資産管理会社を作ったほうが良い?

資産管理会社を作ったほうが良いかの目安として、賃料で3,000万円(所得 1,000万円)を超えているかどうかが目安だと言われており、これくらいの収入規模があれば、法人と個人の税率が逆転するため、資産管理会社を作ることも考えられる。

しかし最近では、「税と社会保障」が一体となって動いており、社会保険の加入督促が厳しくなっている。そのため、資産管理会社を作る場合は、税金対策だけではメリットが出ないことが多くなっており、税金に併せて社会保険の対策も検討する必要がある。

個人と法人の税制度の違い

個人の税制度 不動産所得、給与など、毎年あるものは合算し、総合課税になっている。また、総合課税は累進課税制度となっており、税率は所得に応じて階段状に上がっていく。 一方で、不動産売却の譲渡益などは、めったにないものとして捉えられており、分離課税として別で計算をする。さらに、不動産の保有期間に応じて税率が異なり、5年以内は 39.63%、5年超は 20.315%となっている。

-

POINT

- 個人の場合、譲渡は別で計算する

- 不動産の保有年数によって税率が異なる

法人の税制度 賃料や不動産の売却益などを分けることなく、1年間で発生したすべての取引を合算した利益で税金を計算する。 また、税率に関しても、大まかに言えば、利益の800万円までが24%、それを超える分には34%と、利益に対して2段階になっているというシンプルなものになっており、個人のように、不動産の保有年数によって税率が変わるということはない。

-

POINT

- 法人の場合、1年間で生じたすべての取引を合算する

- 個人のように、不動産の保有年数によって税率が変わるということはない

法人の場合

個人と法人では税制度が異なっており、その違いから、法人の方が、個人よりもいろいろと対策が可能となっている。

1. 過年度の赤字(繰越欠損金)と黒字を相殺する

例えば、計画的に大規模修繕をして赤字を作り、それを不動産の売却益と相殺するなどといったことが可能となってくる。また、法人の場合は10年間赤字の繰越が可能である。 家賃収入と不動産の売却益なども個人のように分かれていないため、計画的に赤字を計上するといった、プランニングが可能になる。

2. 船舶リースや航空機リースなどの繰延商品を購入する

船舶リースや航空機リースは、専ら赤字を計上することが目的となっており、7年で1%増えるか増えないか程度の商品となっているため、投資性はほとんどない。

3. 買換特例を活用する

船舶リースや航空機リースのように、買換特例を活用することで、税を繰延することができるが、不動産そのものに投資するため、船舶リースや航空機リースとは違い、場合によっては、資産が購入した金額以上になることも期待できる。

国内不動産の購入について

不動産購入時の利回りの目安と注意点

都心部では、最近では概ね表面利回りで3%〜4%前後が多い印象を持っている。ただし、最近の不動産価格の上昇によって、購入金額も上昇しているため、自己資金を一定以上入れなければ、キャッシュフローが回らなくなることが多い。そのため、利回りと借入のバランスを考え、資金計画を検討することが必要となる。

また、保有時にはほとんど収入を得られなくても、売却益を狙って立地の良い不動産を購入するというケースも多くなってきている。

区分マンションの購入と相続対策

区分マンション購入の最近の傾向

- 税制改正による、「減らす」よりも「増やす」意識の高まり。

- 将来的に資産性が上昇し、税金を払ってでも、お釣りが来るような不動産への投資。

- 分割しやすい不動産、都心部などの好立地の不動産への投資。

相続対策を検討する最近の投資家の傾向

相続時評価は市場価格の約6割と基準が明確になり、ルールに則った運用をすることで否認される可能性も極めて低い。以前と比べ圧縮率は低下したものの、6割で評価されるのであれば、現金で保有するよりも少ないため、評価減を取ろうとする投資家もいる。

その上で、資産価値の高まりそうなものに投資し、相続後5年を経過した時点で売却し、税金を払ってでも、トータルで投資として成功すれば良いという考えのもと、キャピタルゲインを狙うことも一つの方法となっている。

※ 税務上の時効は法定納期限から5年となっており、相続税の申告後から5年までは税務調査の入る可能性が高く、それを超えるとそうしたリスクが格段に下がると思われる。

一棟マンションの購入と相続対策

最高裁事例に似た案件は避ける

今回の税制改正は区分マンションだけとなっているが、最高裁の事例は一棟マンションの購入だった。購入後相続発生まで3年と短く、また、借入を行い、不動産購入によって相続税をゼロにしてしまうといったケースであった。

相続発生までの期間があまりにも短いものや、相続税をゼロにするといったやり過ぎなものについては、国税庁とトラブルになりやすいため、こうした事例に似たようなものは避けるべきである。

今後一棟不動産の改正の可能性もある

今後一棟不動産も改正の可能性があるかもしれないため、今後の動向には注意が必要になる。また、税効果のみではなく、そもそもの資産性を重視した投資を検討すると良い。

不動産小口投資の相続への活用

生前贈与として活用

不動産小口投資は、1口500万円程度であるが、相続評価にすると100万円程度となるため、現金ではなく不動産にして継承するという使い方をする例が多い。

不動産小口投資のメリット

不動産小口投資は、なかなか個人では購入できないような好立地のものも多いことが、人気の理由の一つとなっている。また、1口500万円といった形で、細分化されているため、相続時にも分割しやすいことも、メリットの一つとなっている。

今のところ相続税で問題となった例はない

今後絶対に大丈夫とは言い切れないが、最高裁事例のような一棟マンションの購入と比べ、金額も小さく、手元資金で購入するといったことからも、事情が大きく異なるため、今のところ問題となった例はない。

「事業用不動産の投資・組替えにおける重要ポイント」(後編)

最近の相次ぐ税制改正によって税効果だけを狙った投資は難しくなり、投資本来の資産性を重視することが重要になってきている。 特に、2022年の最高裁の判決を受け、区分マンションの節税の規制をされて以降、流れがはっきりと変化しており、「資産の一部を海外資産にも組替えをしたい」という相談が増えている。 しかし、海外不動産投資には、良い面だけではなく、注意点も存在するため、今回は公認会計士の観点から、海外不動産投資の留意点を紹介する。

海外不動産について

投資家が海外不動産投資をする理由

海外不動産へ投資をする投資家は様々な理由を持って投資をしているが、主な理由は以下の通りである。

- 資産分散(外貨の保有)

- 投資として資産価値の上昇や利回りを見込んで

- 海外でのセカンドハウス利用

- 子どもの留学用

資産分散(外貨の保有)

海外に不動産を持つことによる分散に加え、家賃収入も外貨で得ることとなるため、資産を分散することができる。

投資として資産価値の上昇や利回りを見込んで

日本国内よりも、値上がりが期待できる国や地域や、高い利回りが見込める国や地域へ投資する。

海外でのセカンドハウス利用

別荘や、二拠点生活に利用するという話もときどきある。

子どもの留学用

英語圏の国への留学をさせたいという需要が強いが、子どもが住むために海外の不動産を購入したり、最近では、子どもだけではなく親子や一家で海外へ住む、教育移住というケースも増えてきている印象がある。

海外不動産投資に選ばれる国や地域

印象としては、アメリカやハワイが多いが、特に初めて投資する先として選ばれている。 また、最近では、アジア各国へ投資するケースも増えてきている。特に、アジア各国の不動産を購入する場合は、インターナショナルスクールに子どもを入学させるために購入するという事例が多い印象がある。

海外不動産へ投資するメリット

海外不動産投資をすることには、基本的には賛成する。 理由としては、海外不動産の方が、一般的に賃料や不動産価格の上昇が高く、資産分散にもつながることが挙げられる。 不動産の上昇率の方が経済成長率よりも高いと言われており、また、人口の増加率という観点からも、日本よりも海外の方が高いということもある。 そのため、投資先としては、海外不動産の方が国内不動産よりも、高い賃料や不動産価格の上昇が期待できる。 例えば、ハワイの不動産(コンドミニアム)は、35年間で価格が約3倍に上昇し、ネット利回りは2%強だったという事例がある。また、ニューヨークの不動産は、10年間で価格が約1.4倍に上昇し、ネット利回りは3%弱だったという事例もある。

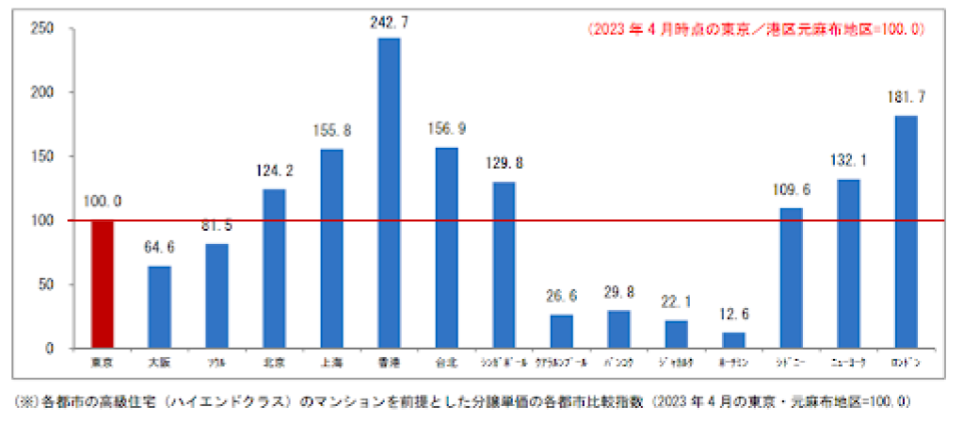

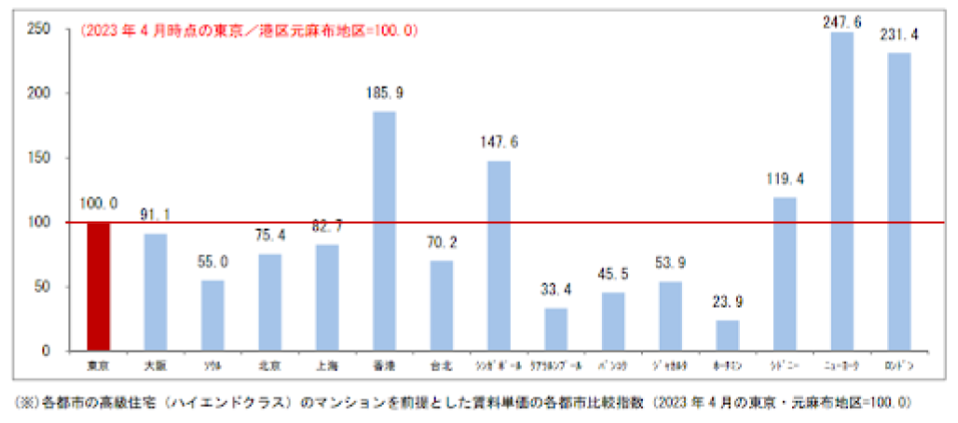

海外不動産の相場観

マンション/高級住宅(ハイエンドクラス)の価格水準の比較

マンション/高級住宅(ハイエンドクラス)の賃料水準の比較

上のグラフは、それぞれ、2023年4月時点の東京/港区元麻布所在/高級住宅(ハイエンドクラス)のマンション価格(1 戸の専有面積あたりの分譲単価)および、マンション賃料(1 戸の専有面積あたりの賃料単価)を100.0 とした場合の各都市との比較指数を示したものとなっている。

マンション価格は、香港を中心としたアジア地域や、シドニー、ニューヨーク、ロンドンの欧米圏で、マンション賃料は、香港及びシンガポールや、シドニー、ニューヨーク、ロンドンの欧米圏で、それぞれ、東京を上回る水準となっている。

こういった資料からも、海外不動産の勢いを感じ取ることができる。

海外不動産へ投資する際の注意点

海外不動産へ投資する際は、現地の会社と契約を結ぶことには注意する必要がある。 理由としては、今までいろいろな事例を見てきた中で、海外の現地の会社と急に連絡が取れなくなるという事例や、契約が守られないという事例を複数回見ているため。 それを避けるために、信頼できる日本の大手不動産会社を通じて購入することがポイントとなる。 例えば、現地の資産管理会社と連絡が取れなくなったり、家賃保証での契約をしていたが、一方的に契約が破棄されてしまい、家賃が急に入ってこなくなってしまったというケースがあった。さらに、こういった話は発展途上国に限った話ではなく、先進国でもそういった事例がある。 そのため、海外不動産へ投資する際は、信頼できる日本の大手不動産会社を通じて購入することが、一つの安心材料となり、そうしたリスクをなくすことができると考えている。

海外不動産の確定申告

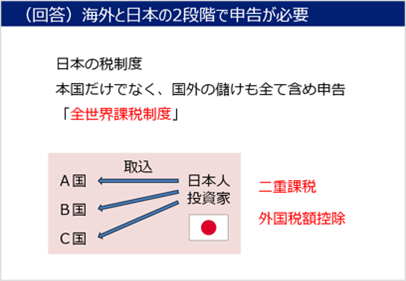

全世界課税制度とは

日本の税制度では、日本国内の所得だけではなく、国外の所得も全て含め申告し課税されるという、「全世界課税制度」という仕組みを取っている。 この全世界課税制度は、日本やアメリカを始め、多くの国が採用している課税方式となっている。

海外不動産の確定申告の方法

全世界課税制度によって、海外不動産の確定申告を行う際は、不動産のある海外で申告をした後、日本での申告をするという、2段階での申告が必要になる。 複数の国で投資を行っている場合は、それぞれの国へ確定申告を行い、その所得を合算して日本で確定申告を行う。

二重課税と外国税額控除

海外、日本それぞれで確定申告を行うためこく二重課税となってしまうが、外国税額控除によって、一定の金額が所得税額から差し引かれ、二重課税を調整するという制度になっている。

(番外編)

消費税のインボイス制度が2023年10月から始まった。それにあたり、様々な質問が寄せられている。そこで、インボイス制度の導入によって、貸主が消費税免税業者である際に起こり得る問題について解説する。

貸主が消費税免税業者である場合の事例

消費税相当の賃料の値引きを求められている事例

Q. 貸主である私は、消費税免税業者であるためインボイスコードを取得できません。 借主である大手事務所(=課税事業者)からは、「インボイスコードがないなら、消費税相当の賃料を値引をしてほしい」と言われています。どのように対応をすればよいのでしょうか?

A. 実務の事例をみていると「次の契約更新の際まで待つ。その際に値引き」ということが多いです。

インボイス制度により賃料の値引きを求められる背景

インボイス制度の登録番号(=インボイスコード)は、消費税課税事業者だけが取得可能になっているため、免税業者は取得することができない。 そのため、登録番号がの有無によって、取引相手から消費税課税事業者か免税業者かがはっきりと判ってしまうことになる。 免税業者にもかかわらず消費税分を支払うと、免税業者は、その分もらい得となってしまうため、消費税課税事業者から賃料の値引きを求められるということが起きている。

インボイス制度による不動産賃貸への影響

インボイス制度は、不動産賃貸を行っている全ての貸主に影響があるわけではない。 物件の種類、貸主の状況から、以下の4パターンに整理したときに、インボイス制度によって影響が出るのは、免税事業者の貸主が事務所・店舗の家賃収入を得ている場合で、かつその入居者が課税事業者である場合に影響が出てくる。

| 物件種類など | 貸主の状況 | 対策 |

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

住宅の家賃収入のみの場合

住宅の家賃収入には消費税はかからないため、インボイス制度による影響はない。

事務所・店舗の家賃収入で入居者が免税事業者である場合

事務所や店舗(駐車場も含む)の家賃収入には消費税がかかるが、互いに免税事業者であるため、インボイス制度による影響はない。

事務所・店舗の家賃収入で入居者が課税事業者である場合

事務所や店舗(駐車場も含む)の家賃収入に消費税がかかり、入居者が課税事業者で有る場合は、入居者から消費税相当の賃料の値引きを求められるということが起こり得る。 今のところ、条件変更はしばらく様子見で、次の更新で対応しようというケースが実務上は多い印象である。

事務所・店舗の家賃収入があり自身が課税事業者である場合

事務所や店舗(駐車場も含む)の家賃収入には消費税がかかるが、貸主自身が課税事業者であるため、入居者に登録番号(=インボイスコード)を通知することで、特に問題は起こらない。

※動画および本ページの内容は、セミナー開催日(2023年9月)当時の情報・法令等に基づいております。

新着コラム

-

2024.03.21

生前贈与と相続の違いとは?それぞれのメリットや相続税と贈与税の違いを解説相続対策 -

2024.03.21

アパート経営とは?失敗しないために知っておきたい基礎知識を解説不動産・土地活用 -

2024.01.31

土地活用の方法とは?種類やメリット・今後の傾向を解説不動産・土地活用 -

2023.11.22

事業承継税制とは?基本的な仕組みや要件を解説事業承継 -

2023.09.28

事業承継とは?事前に知っておきたい基礎知識|メリットや注意点事業承継 -

2023.06.19

都心「収益マンション」の魅力はこの先も続くのか ~金融マーケットと金融機関の観点から考える~資産運用

講師プロフィール

大木 宣幸

税理士

公認会計士

大木国際会計事務所:代表

株式会社International CPA Firms:代表

日本公認会計士協会東京会:第二ブロックブロック長

日本公認会計士協会 東京会 豊島会 会長

日本公認会計士協会 税務業務部会東京分会 副分会長

世界BIG4の監査法人にて上場企業の監査に携わる。他にも国内外を問わず不動産売買に特化した会計・税金のコンサルティングやセミナーを実施。