もくじ

925坪も土地があるのにお金がない!相続で資産組替、財産の価値を高めたAさん

土地などの財産を相続した場合、基本的には現金一括での相続税の支払いが発生します。しかし土地の評価額が高いなどさまざまな理由で相続税が発生するのに、相続財産には納税用の現金が足りないこともあるでしょう。本記事では、広大な土地を相続したが現金は少なかったAさんが、資産の組み換えで相続税を支払い、さらに資産の価値を高めた事例を紹介します。

| 財産構成 | ||

|---|---|---|

| 不動産・土地 | 自宅(370坪) | 2億8,155万円 |

| 賃貸マンション(255坪) | 1億1,738万円 | |

| 貸店舗(貸宅地/300坪) | 8,820万円 | |

| 不動産・建物 | 自宅 | 80万円 |

| 賃貸マンション | 3,147万円 | |

| 金融資産 | 現金・預金 | 138万円 |

| 資産計 | 5億2,078万円 | |

| 借入金 | 銀行 | 842万円 |

| 長男より | 380万円 | |

| 負債計 | 1,222万円 | |

| 基礎控除 | 配偶者有 | 4,800万円 |

| 課税資産総額 | 4億6,056万円 | |

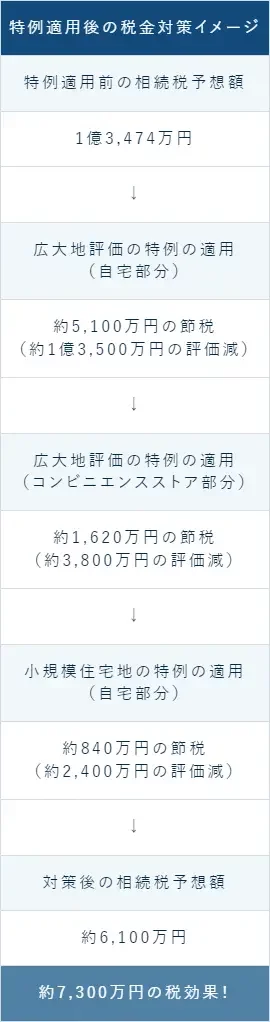

| 相続税予想額 | 1億3,474万円 | |

| 特例適用後の相続税 | 小規模宅地、地積規模大等 | 6,100万円 |

| 納税額 | 配偶者の税額軽減50%適用 | 3,050万円 |

相続したときは、土地があっても現金は残っていなかった

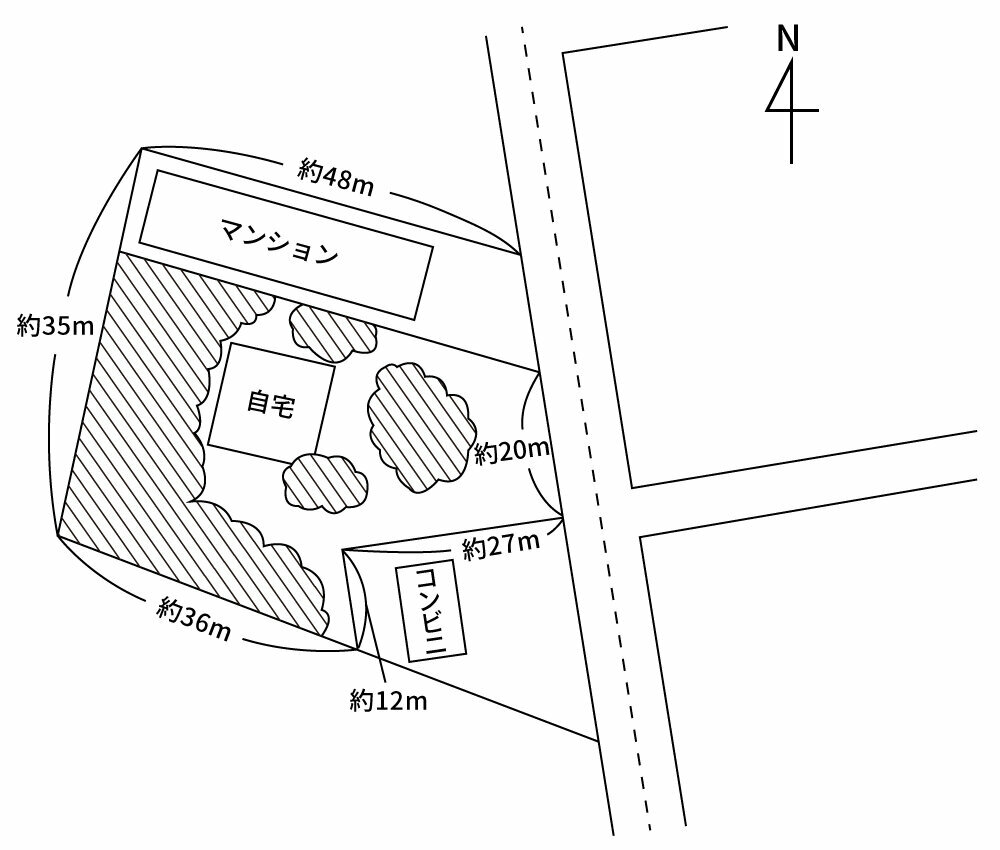

80代の父親が亡くなり、母親と長男であるAさん、弟の3人で父親の財産を相続することになりました。父親の財産は925坪の土地が財産全体の93.7%を占めています。建物を合わせると不動産が99.7%で、財産のほとんどが土地という状況でした。その土地の40%は自宅で370坪あります。広い庭は樹木が茂って、森のようになっていました。

自宅は広いのですが築50年以上と古く、父親が亡くなった後は母親が一人暮らしとなりました。長男のAさん夫婦は母屋ではなく、経営されている隣の賃貸マンションの1室に住んでおり、父親が亡くなっても、母屋に住み替えようとならないほど老朽化しています。弟は仕事の関係で他県に住んでいて、独身ですが、実家に戻ることもなさそうです。

賃貸マンションは祖父の代に相続税対策として建築費を借り入れして建てたもので、父親が相続しました。土地は255坪あり、3階建て、築30年以上が経過して修繕費もかさんできていました。各居室の間取りは3LDKありファミリー向けですが、退去するとリフォーム代がかかることと、次の入居者が決まるまでの空室期間が長くいことに苦慮しているそうです。

また、コンビニエンスストアに貸している土地が300坪あります。

広い土地を所有されていたにもかかわらず、お父様が亡くなられたときには、預金は葬儀費用程度で、相続税の納税資金は全く残っていませんでした。納税するには土地を売却するしかないが、自分たちではどのようにすればいいのかわからないということで、Aさんが相談に来られました。遺産分割、納税、二次相続の節税対策などの提案をしてもらいたいと委託を受け、一緒にAさんご家族のサポートを始めました。

地主なのに悲惨な現状、相続税が払えない!

Aさんから状況のヒアリングをしましたところ、さらに次のような課題や不安があることがわかりました。

- 不動産の管理や確定申告は全て父がしていた。引き継ぐ間もなく、急に亡くなってしまい、母親や子どもはまったく知らされていない。

- 節税対策で建てたマンションは築30年。賃料が下がり、ローンの返済と経費で毎月赤字。修繕費の積み立てもまったくなし。

- 固定資産税は毎年250万円かかるため、負担が大きい

- 父親の預金がないため、固定資産税、マンションのリフォーム代など380万円を長男が建て替えている。

- あと1年程度でマンションのローン返済は終わるが、建物が古くなってくるため、今後の管理や大規模修繕を考えると不安しかない。

- 相続税を支払う現金は全くないため、土地を売らないと払えない。

Aさんの父親は925坪もの土地を所有する地主さんで、貸店舗や賃貸マンションがあり、毎月地代や家賃が入るので、周りには悠々自適な生活をされているように見えていたことでしょう。しかし、内情はかなり悲惨な状況で、賃貸マンションの家賃収入はあっても、不動産の固定資産税や所得税、維持費などがかかり、現金を残せなかったと思われます。なぜ、もっと早く軌道修正されなかったのかと感じました。

多くの地主さんは「先代から相続した土地は、自分たちの生活を切り詰めてでも守り抜く」というお気持ちの方が多いのも事実です。しかし、今回のAさんの場合は、相続税の納税が差し迫っており、大胆な解決策でないと乗り切りないことが明白でした。

925坪の土地と建物を全部売却する資産組替をご提案

相続税の申告は亡くなってから10ヵ月以内にする必要があります。いちばんの優先順位は相続税の納税資金の捻出です。925坪も土地があるので、切り売りすればいいのでは?という考えが浮かぶかもしれませんが、Aさんの父親の土地は右側に賃貸マンション、左側にコンビニエンスストアが建っていて、真ん中が自宅の入り口です。相続税と諸費用を捻出するには60坪程度を売ればいいのですが、自宅の入り口部分を売ってしまうと間口が10mしかなくなり、奥行きが45mあるため奥の敷地が広がる不整形地となります。よって一部を切り売りするのは難しいと判断しました。

そこで、Aさんに提案したことは次の内容です。

- ①自宅、賃貸マンションや隣接の敷地を全て売却、相続税を納税

- ②駅前のマンションに、母親とAさん家族が住み替え

- ③住み替え後に残った現金はそのままだとまた数千万円の相続税がかかるので、母親の二次相続の節税対策として複数の区分マンションを購入して賃貸する

資産組替により解決すること

Aさんに提案した①~③の対策を実行することによって、次のようなメリットが挙げられます。

- 相続税の納税原資が作れ、納税することができる

- 老朽化した自宅から新しいマンションに住み替えることができ、快適な生活になる

- 一人暮らしになった母親とAさん家族が同居する住み替えができて安心となる

- 古くなった賃貸マンションに関わる返済、修繕、空室などの煩わしさから解放される

- 新しい賃貸物件を取得することにより家賃収入が得られて、賃貸事業の継続ができる

- 固定資産税の支払いが年間250万円から3分の1程度になり、負担が軽くなる

土地を維持することを、おすすめしなかった理由

広すぎる自宅敷地は維持するだけでも大変です。現在も庭木の手入れだけでも相当な労力と費用がかかり、母親だけでは難しい状況です。かつては祖父母、両親、孫と3世代でにぎやかに住んでいた時期もありましたが、建物も老朽化していて、水回りなどの設備も古く、リフォームをしていないため、これからさらに修繕費がかかると思われます。

母親が一人暮らしになったことも気にはなるので、自宅の建て替えを検討したこともあったようです。しかし、長男のAさんは結婚していますが、子どもに恵まれず、夫婦二人暮らし。弟は他県に住んでいますが、独身で、今後も結婚する気はなさそうで、建て替えた自宅を次世代で引き継ぐ人がいません。父親から相続した925坪の土地は価値ある財産ではありますが、将来のことを考えると、これから億単位の借り入れをして建て替え、同じ場所で賃貸事業をしていく覚悟はできないとのことでした。現在の経営している賃貸マンションが赤字となっていることも大きな要因でもあるようです。

売却代金で借入なく不動産を取得できる

母親とAさん、弟さんで検討してもらった結果、提案したとおり、敷地と建物すべてを売却して住み替え、買い替えを決断されました。現地は幹線道路に面した立地で、住宅よりは事業用に適していると言えます。幸い、隣接する法人から土地を買い受けたいと申し出があり、自宅は解体、樹木は伐採、整地して引き渡し、賃貸マンションとコンビニエンスストア貸宅地は現況のままで買い受けてもらうことができました。

自宅土地の売却と新たな賃貸物件の購入

| 売買代金 | 7億4,000万円 @80万円×925坪 |

|---|---|

| 仲介手数料 | 2,620万円 |

| 印紙代 | 16万円 |

| 測量代 | 200万円 |

| 解体費・整地 | 300万円 |

| 譲渡税 | 1億3,464万円 |

| 手取り額 | 5億7,400万円 |

今後は賃貸物件の購入

Aさん家族は、自宅の売却代金で相続税の納税ができ、自宅マンションを購入して住み替えができました。つぎは、賃貸事業のための区分マンションを購入していくことです。空室のリスクが低い立地を選び、間取りも慎重に選んで10室程度の区分マンションを購入する計画です。

母親の二次相続の節税対策が主となりますが、Aさんや弟さんも売買代金が入りましたので、賃貸管理の法人を設立して運営する予定です。そうすることで母親に現金が残ることを避け、収入の分散ができます。すべて売却代金で購入できましたので、返済に追われることもありません。母親の相続税も節税でき、不安がない状況が作れます。

まとめ

Aさん家族は土地はあるがお金がない状態で大変な思いをしてこられました。相続税が払えないばかりか、賃貸事業にも苦労がありました。そうした中での相続でしたが、提案した資産組替を決断されたことで相続税が払えて、借入がなく家賃が入る優良不動産をもつことができ、本当に気持ちが楽になったと喜んでおられます。いままでの生活がいい意味で一変したのですが、資産組替をすることで収入を保ちながら不安や負担を減らすことができたことから、財産の価値が高められたと思えるところです。

※当コラムは、著者個人の見解に基づくものであり、東急リバブルの公式発表や見解を表すものではございません。また、提供する情報等は作成時現在のものであり、今後予告なしに変更又は削除されることがございます。

新着コラム

-

2024.03.21

生前贈与と相続の違いとは?それぞれのメリットや相続税と贈与税の違いを解説相続対策 -

2024.03.21

アパート経営とは?失敗しないために知っておきたい基礎知識を解説不動産・土地活用 -

2024.01.31

土地活用の方法とは?種類やメリット・今後の傾向を解説不動産・土地活用 -

2023.11.22

事業承継税制とは?基本的な仕組みや要件を解説事業承継 -

2023.09.28

事業承継とは?事前に知っておきたい基礎知識|メリットや注意点事業承継 -

2023.06.19

都心「収益マンション」の魅力はこの先も続くのか ~金融マーケットと金融機関の観点から考える~資産運用