もくじ

創業法人をリタイヤし、多額の金融資産をお持ちで相続税対策が必要なBさん

金融資産も土地も、相続をすれば基本的には相続税の支払いが発生します。しかし、金融資産と土地では相続税の計算のもとになる評価の仕方が違います。本記事では、多額の金融資産をお持ちのBさんが、相続税対策のために不動産購入を検討するまでに至る事例を解説します。

| 家族構成 | ||

|---|---|---|

| 夫 | 70歳代 | コンサルタント業/相談者Bさん |

| 妻 | 70歳代 | 専業主婦 |

| 長男 | 40歳代 | 会社役員 |

| 次男 | 40歳代 | 会社役員 |

| 財産構成 | ||

|---|---|---|

| 不動産・土地 | 自宅 | 1,600万円 |

| マンション (セカンドハウス) |

700万円 | |

| 更地 | 400万円 | |

| 不動産・建物 | 自宅 | 1,600万円 |

| マンション (セカンドハウス) |

900万円 | |

| 不動産小計 | 5,200万円 | |

| 金融資産 | 現金・預金 | 8億9,500万円 |

| 有価証券 | 4,600万円 | |

| 債権(未収金) | 2億4,700万円 | |

| 生命保険 | 4,400万円 | |

| 金融資産小計 | 12億3,200万円 | |

| 資産計 | 12億8,400万円 | |

| 基礎控除 | 4,800万円 | |

| 課税財産 | 12億3,600万円 | |

| 相続税予想額 | 4億9,290万円 | |

| 納税額 (配偶者の税額軽減50%適用) |

2億4,645万円 | |

事業に成功してリタイヤしたが、多額の金融資産があり、活用法を探っていた。

Bさんは70代半ばの元経営者の方です。30代で父親が創業した運送会社に入社し、40代で社長を引き継ぎ、事業を発展させてきました。高速道路のインターチェンジからほど近いところに土地を取得して本社を置き、社員も増やしながら当初の何倍もの業績を上げることができ、大成功されたと言えます。

本業の運送業だけでなく、物販の会社や不動産管理の会社も設立し、3社を運営しながら相乗効果を生み、いずれも業績のよい安定企業となっています。

Bさんの子どもは長男、次男の2人です。自分も親から会社を事業継承したように、2人の子どもに継がせたいと考えていました。

一番業績を上げている本業の運送会社を長男に継がせ、系列の2社は次男に継がせたいと60歳ころから準備を始めました。事業継承に関しては顧問税理士とメイン銀行が一緒にアドバイスをしてくれて、息子たちと一緒に取り組み、Bさんは65歳で会長職に、70歳で完全にリタイヤするシナリオどおりに進めることができたのです。

Bさんの経営手腕が発揮された成果だと言えますが、Bさんの退職金は3億円、持ち株は6億円となり、一挙に個人の金融資産が増えました。

弊社に相談に来られたBさんは、3社の経営を息子たちに任せて、自身はいままでの経験を生かしたコンサルタント業をされています。購入したセカンドハウスをオフィスとしながら、自由に使える時間ができたことで、自分の相続対策にも取り組もうと、関連書籍を読んだり、セミナーに参加したりしているところだと言います。

Bさんから財産やご家族、会社のことなどの現状をヒアリングをしましたところ、次のような課題や不安があることがわかりました。

- 相続税がかなりかかるため、税金対策を考えたい

- 妻も金融資産を持っており、二次相続を考えると配偶者の税額軽減を使うメリットがない

- 自宅は建て替えたばかりで当分は住み替えはしない

- 老後は有料老人ホームに住むことを決めている

- 金融資産より不動産にすることが相続税対策になるとわかっているが不安

- マンションより土地があるほうが安心

- 賃貸経営は経験がないため、不安

「現金」vs「不動産」/評価の違いを知ることが重要!

ここで知っておきたいことは、現金と不動産の資産評価の仕方の違いです。

相続税では、現金は額面金額が価値となりますので、1億円は1億円の価値であり、その金額そのままの評価となります。よって現金のまま持っていると、相続税対策にはならないということです。

しかし不動産は、土地と建物の評価の仕方が違います。まず土地はいくつかの評価の仕方があり、大都市では以下のように調整されています。

- 公示価格

- 100%(時価相当額、売買されている指標数字)

- 路線価

- 80%(相続税評価額、相続贈与の財産評価の価額)

- 固定資産税評価額

- 70%(市役所が固定資産税課税するために評価する価額)

相続税の場合は、原則は路線価価格に面積をかけて評価をします。地域によっては、路線価の定めがなく、固定資産税評価額に評価倍率をかけて算出します。

路線価は売買されている公示価格=時価より80%程度とされています。

建物は固定資産税評価額を相続評価とします。賃貸していれば借地権、借家権を掛けた割合を引き、賃貸割合をかけます。建物は固定資産税評価で評価し、時価の4割程度になり、貸していれば借家権を引いた7割になり、賃貸割合をかけて算出します。

自宅・駐車場など自用地の評価

-

- 土地

- 路線価×面積

-

- 建物

- 固定資産税評価

貸アパートなど賃貸物件の評価

-

- 土地

- 路線価×面積×1-(借地権割合(30~90%)×借家権割合30%)×賃貸割合

-

- 建物

- 固定資産税評価×1-借家権割合30%×賃貸割合

ではここで、建物5,000万円、土地5,000万円の計1億円の1棟マンションを買った場合の相続税評価額をシミュレーションしてみましょう。

- (1)建物の評価額:購入価額の40%程度の固定資産税評価額になる

5,000万円×40%=2,000万円

※賃貸住宅にすると「貸家」となって借家権割合30%が控除出来るので2,000万円×70%=1,400万円。 - (2)土地の評価額:路線価は購入価格の80%

5,000万×80%=4,000万円

さらに賃貸用地にすると「貸家建付地」となって借地権割合×借家権割合が控除できるので

4,000万円×(1-(借地権0.6×借家権0.3))=3,280万円

※借地権を60%と仮定。 - (3)建物と土地の相続税評価額の合計(賃貸している場合)

(1)1,400万円+

(2)3,280万円=4,680万円

▽不動産の評価の検証①1棟アパートの場合⇒46%

上記で計算式を紹介しているとおり、1億円で1棟アパートを購入して賃貸した場合、対策をしない場合と比べ土地や不動産の評価は46.8%(4,680万円)で、購入価格の半分以下となります。借地権は60%としていますが、借地権は場所になり異なります。

たとえば借地権が70%だとすると、

- 土地4,000万円×(1-(借地権0.7×借家権0.3))=3,160万円

- 建物5,000万円×0.4×0.3=1,400万円

合計は4,560万円となり、45.6%の評価となります。

▽不動産の評価の検証②区分マンション⇒24.19%

次に、共同住宅の1室、区分所有の分譲マンションを1億円で購入する場合も検証してみましょう。

区分マンションの土地は共有であり、全体敷地面積のうち一部を所有していることになるので、一般的には、土地の価格よりも建物の価格が大きくなります。1億円でタワーマンションの1室、3LDKの部屋を購入して賃貸している区分マンションは、2,419万円の評価となり、購入価格の24.19%まで下がります。これは実例により検証した評価ですが、路線価や建物評価により変化するため、物件により増減があります。しかし、いずれも、同じ1億円でも、1棟マンションよりも土地の割合が少なく建物価格の割合が大きい区分マンションのほうが評価が少なくなるため、相続税も減らせます。

不動産活用の収益性を理解する。定期預金と不動産の比較

大手都市銀行の定期預金の利率は現在0.002%ですので、1億円を1年間銀行定期に預けたとしても、1年間に利息で増えるのは2,000円で、源泉徴収税が20.315%課税され、手取りは1,600円。かつてない低金利の時代で、まったくと言っていいほど増えません。また、定期預金頼みでは税効果は低く、財産としての魅力も減少していると言わざるを得ません。しかし、上手に不動産を活用すれば、定期預金など比較にならないほどの収入が得られる財産になる可能性もありますので、いまいちど財産としての信頼性を見直してみましょう。たとえば1億円で所有地に1LDK42㎡8世帯のマンションを建てた場合、家賃10万円とすると月80万円、年間960万円の収入となり、利回りは9.6%となります。満室を維持できれば、定期預金の利息と比べ6,000倍もの収入を生む財産になるという計算ができます。土地を所有していない場合でも、預金があれば不動産対策はできます。1億円で1LDKの区分マンション3部屋購入し15万円で賃貸すると月45万円、年間540万円の収入となり、利回りは5.4%となり、定期預金の3,375倍の収入を生む財産になります。

このように、不動産を上手に活用して収入が入る資産にすることが、相続税対策になるのです。

Bさんに提案したプランは不動産の購入での税金対策

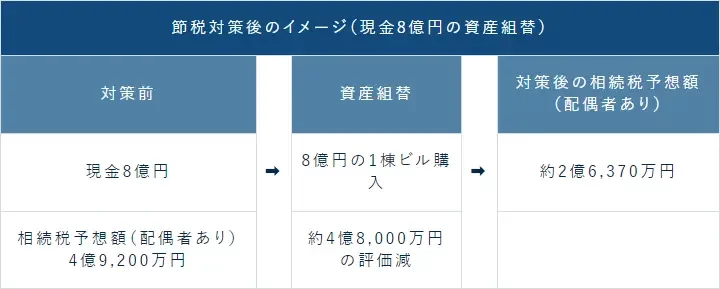

前述した対策を鑑みてBさんに提案したのは、8億円で1棟ビルを購入することです。

土地付きの1棟ビルであれば、区分マンションのように他人と土地を共有することもなく、何事も自分で決定や決断ができるため、賃貸事業の煩わしさは減少します。Bさんが所有されている現金を活用して賃貸不動産を購入することで、次のようなメリットが想定されます。

[節税予想額]

| 1棟ビルの購入代金 | 800,000,000円 |

|---|---|

| 相続税の税効果 | 228,300,000円 |

| 対策前の相続税 | 492,000,000円 |

| 購入後の相続税 | 263,700,000円 |

| 差し引き節税額 | 228,300,000円 |

[収入の予想額]

| 対策前の収入 | 12,800円 0.002%(8億円定期預金利息の手取り) |

|---|---|

| 購入後の家賃収入 | 32,000,000円 2,500倍 |

まとめ

Bさんは長年、会社の経営に携わってこられましたので、数字に強い理論派です。それだけに現在の預金が多い財産のままでは相続税が多額となり、節税できないことは重々理解されています。

また、Bさんは個人で不動産を購入して賃貸業をした経験がないため、一歩踏み出すことに躊躇されているところがありました。

けれども、会社を引き受けたご長男は会社が倉庫業を手掛けていることもあり、宅地建物取引士の資格も取得して不動産知識も豊富だということで、これからはご長男もまじえてBさんの対策にも協力してもらうことになりました。

また8億円1棟で対策するという案だけでなく、リスク回避も視野にいれて、2億円~3億円程度の1棟ビルを2棟か、3棟に分けて購入する案も提案、検討していただいています。財産額が多いだけに時間がかかりますが、少しずつ動き出しています。

Bさんのように、事業を成功させて子どもに事業継承し、リタイヤして金融資産が増えたとしてもそれがゴールではありません。個人の相続税対策を進めておかないと、納税で現預金の半分がなくなる現実もありますので、資産継承についてもう一歩踏み出して頂ければと思います。

※当コラムは、著者個人の見解に基づくものであり、東急リバブルの公式発表や見解を表すものではございません。また、提供する情報等は作成時現在のものであり、今後予告なしに変更又は削除されることがございます。

新着コラム

-

2024.03.21

生前贈与と相続の違いとは?それぞれのメリットや相続税と贈与税の違いを解説相続対策 -

2024.03.21

アパート経営とは?失敗しないために知っておきたい基礎知識を解説不動産・土地活用 -

2024.01.31

土地活用の方法とは?種類やメリット・今後の傾向を解説不動産・土地活用 -

2023.11.22

事業承継税制とは?基本的な仕組みや要件を解説事業承継 -

2023.09.28

事業承継とは?事前に知っておきたい基礎知識|メリットや注意点事業承継 -

2023.06.19

都心「収益マンション」の魅力はこの先も続くのか ~金融マーケットと金融機関の観点から考える~資産運用