- INDEX2023, 01/31

- 意外と⾝近にある相続税

- 世界から注⽬を集める

⽇本の不動産

-

意外と⾝近にある相続税

相続税の申告事績の概要

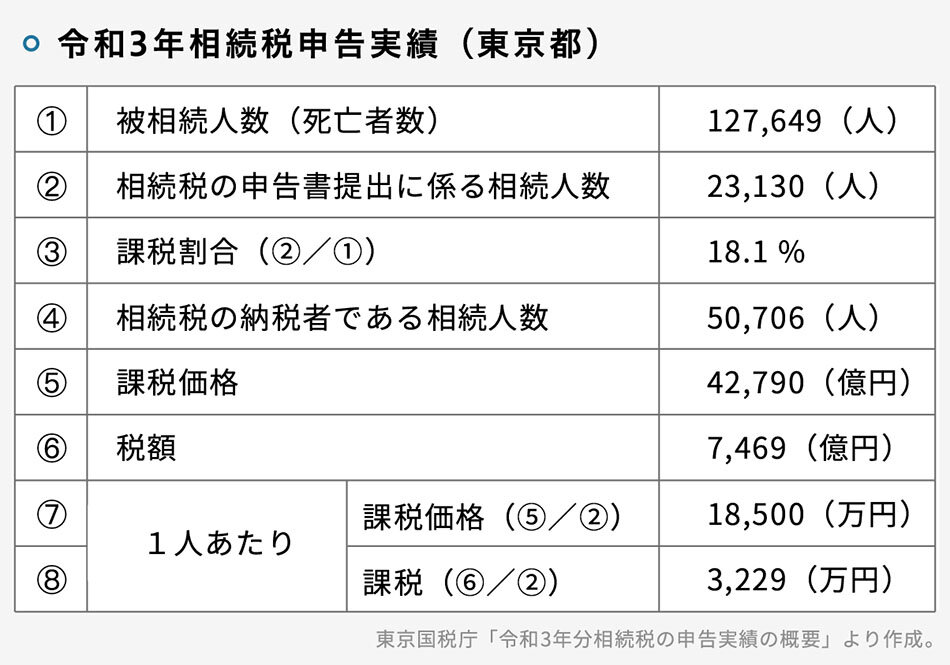

全国の各税務局より、「令和3年分 相続税の申告事績の概要」が発表されました。これによれば、東京都の令和3年分における被相続⼈数(死亡者数)は、127,649⼈(対前年⽐105.3%)でした。そのうち相続税の申告書の提出にかかる被相続⼈数は23,130⼈(同112.1%)、その課税価格の総額は4兆2,790億600万円(同118.9%)、申告税額の総額は7,469億6900万円(同124.2%)でした。中⾝を詳しく⾒ていきましょう。

相続税は、課税対象となる額が基礎控除以下の場合や基礎控除を超える場合でも申告前に適⽤できる控除で申告が不要になる場合があります。それ以外の相続⼈は、基本的に相続税の申告書を提出しなければなりません。申告に係る被相続⼈を死亡者数で割ったのが課税割合で、令和3年は18.1%でした。令和2年分では17.0%でしたので、昨年よりも⼤幅に上昇しています。

上昇の背景には、新型コロナウィルスで死亡者が増えたこと、また、それらの中に節税などに無縁、または、遠い将来と思っており、節税対策が⼗分になされていない状態で亡くなられた⽅も多かったのではないかと思われます。また、相続税が課された⼈の平均税額は、3,229万円で対前年⽐111%でした。こうして⾒ればと、相続税が意外と⾝近にあると感じられた⽅も多いのではないでしょうか?

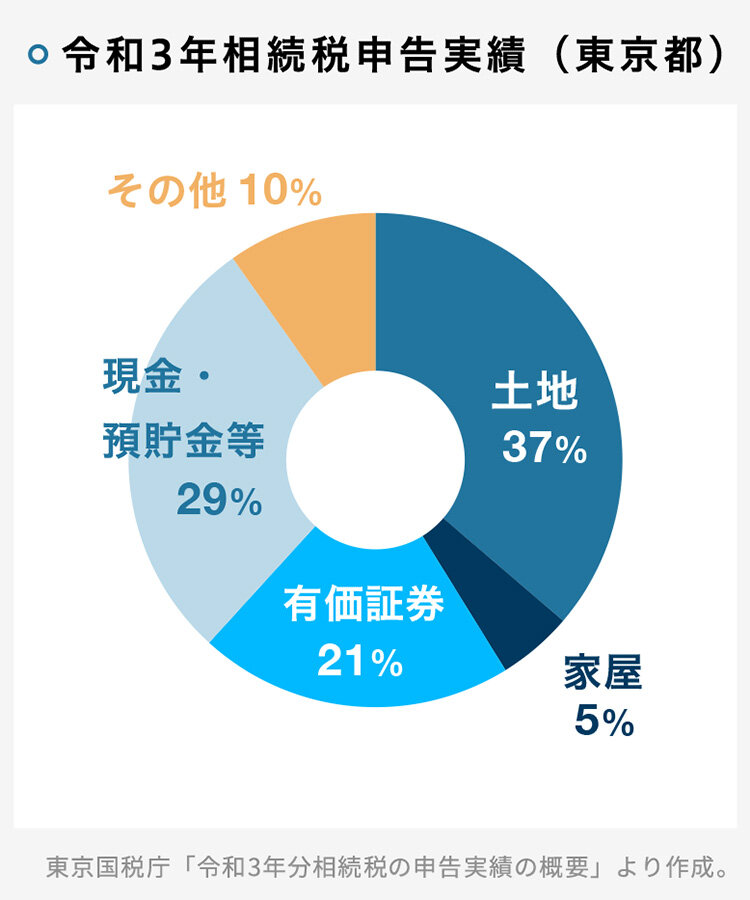

次に、相続財産の内訳について⾒ていきましょう。

相続財産の内訳

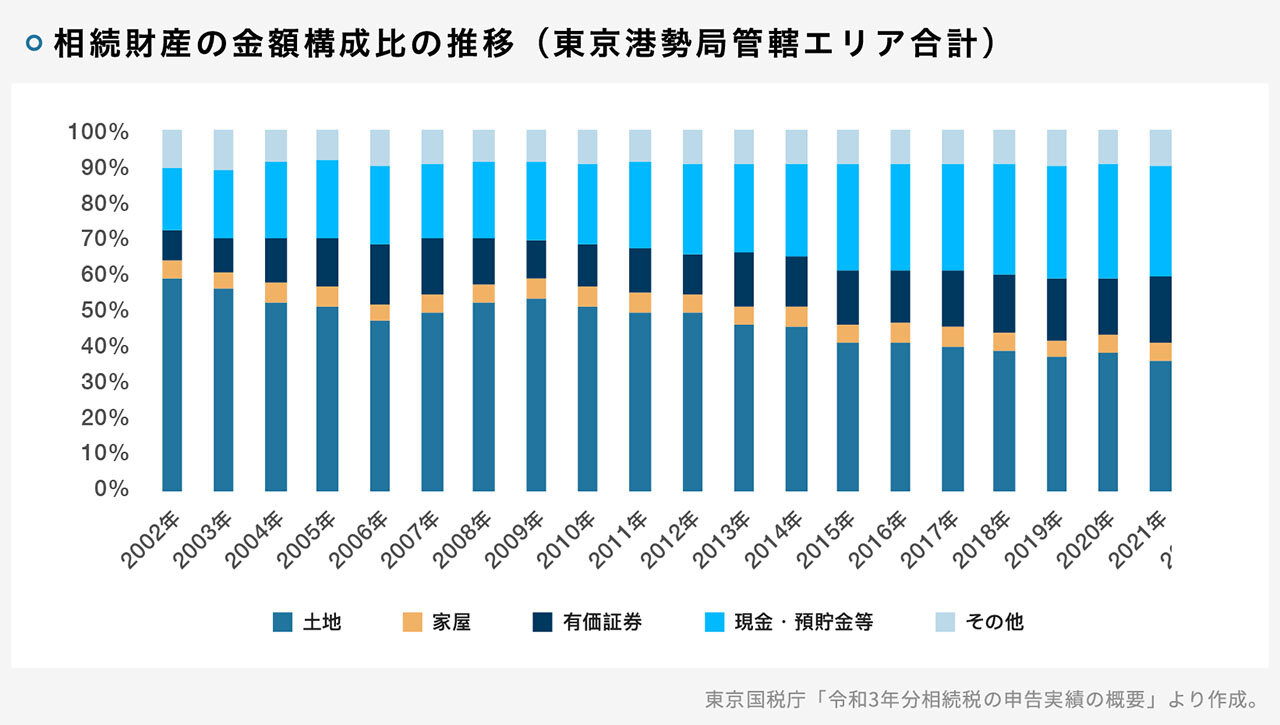

⼟地と家屋を合わせると、不動産関連だけで42%と相続財産の⼤半を占めているのが分かります。また、相続財産の⾦額構成において、⼟地が占める割合は徐々に低下していますが、⼟地や家屋を相続する⼈は依然として多いことが分かります。特に、東京は地価が⾼いので、相続税と無縁だと考えていた⼈でも、⼟地の評価額が予想以上に⾼く、⾼額の相続税が発⽣するケースも考えられます。

令和5年税制改正の⼤綱では、⽣前贈与の持ち戻し期間が7年に延⻑することやタワマン節税の適正化などが盛り込まれることが発表されました。これまで以上に、より不動産などを上⼿に活⽤した計画的な相続税対策が必要になってくるでしょう。

-

世界から注⽬を集める⽇本の不動産

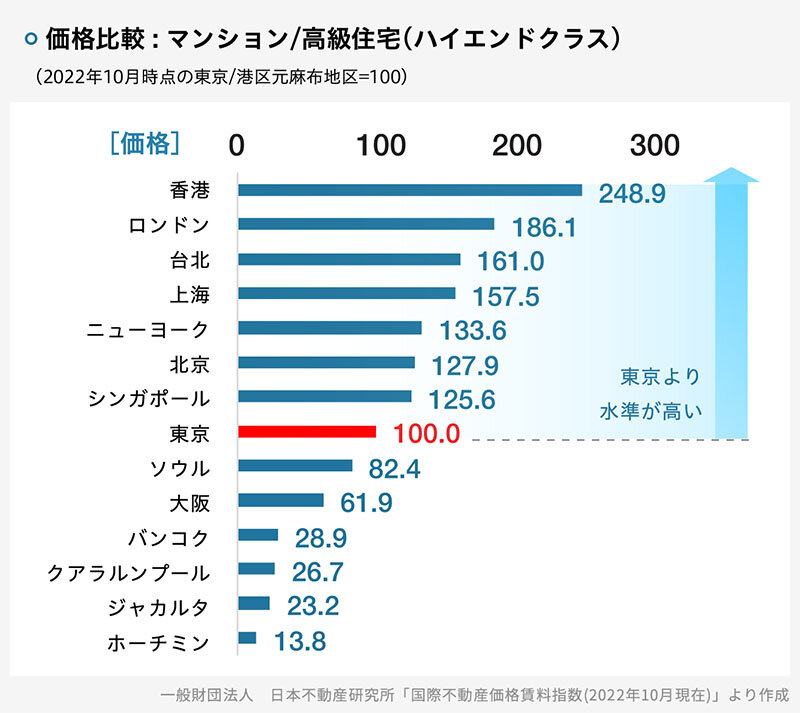

東京の価格や賃料と世界各国の⽐較

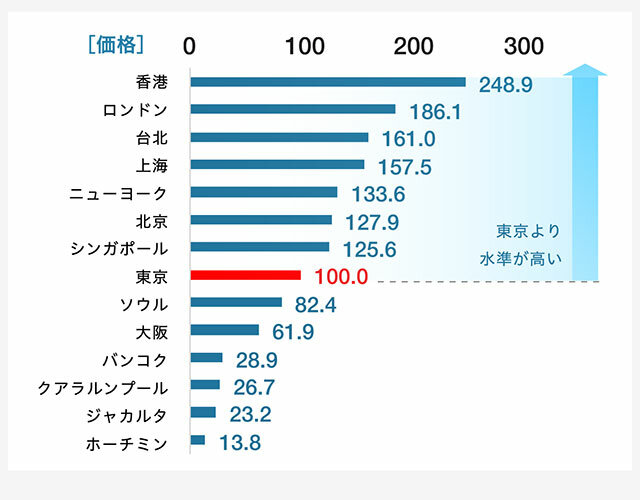

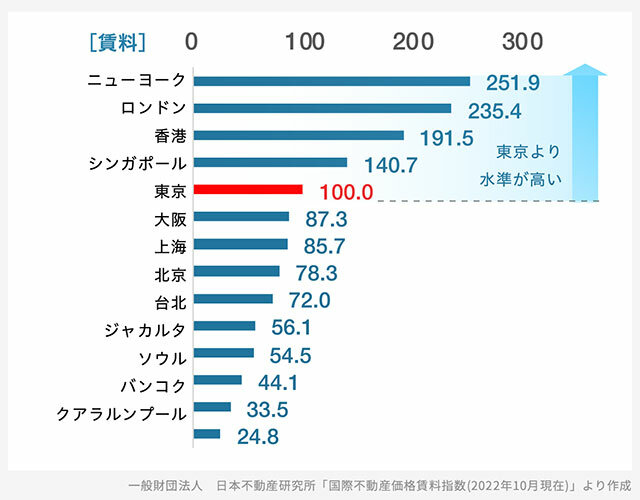

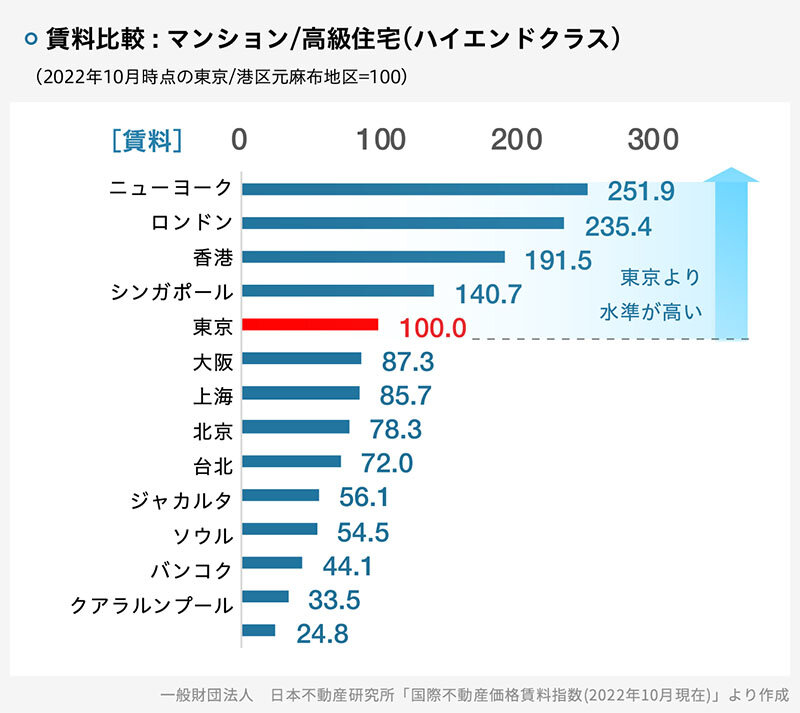

世界からみると⽇本の不動産はどれくらい値ごろ感があるのでしょうか?下のグラフは、東京都港区に所在するハイエンドクラスのマンション価格(1⼾の専有⾯積あたりの分譲単価)、マンション賃料(1⼾の専有⾯積あたりの賃料単価)をそれぞれ100.0とした場合の各都市との⽐較指数です。

なお、⽐較指数の作成にあたっては、価格時点において現地通貨等で評価したものをその価格時点で円換算の上、指数化しています。つまり、円安の状況が反映された状態で、東京の価格や賃料が世界各国とどの程度差があるのかを⽰しています。

⽇本のマンション価格と賃料

まず、マンション価格をみていきましょう。東京を100とすると、⾹港のマンション価格は約2.5倍となります。例えば2022年の⾸都圏中古マンションの平均平⽶単価67.2万円でしたので、単純計算で168万円/㎡となります。次点のロンドンは、以前よりインカムゲインだけでなく、キャピタルゲインを期待できるとして世界中から不動産投資熱が⾼いことでも知られています。

⽇本のように、住宅が古くなるに従って物件価格が下落することは少なく、むしろ時間が経過するほど不動産価格が⾼くなるイメージです。そして、⾹港以外にも、台北や上海、北京など中華圏の物件の⾼さが⽬⽴っています。⼀⽅で、東南アジアの国々は、東京の3分の1以下の⽔準となっています。マンション需要の多さに⽐例しているようです。値ごろ指数

次に、賃料を⾒ていきましょう。ニューヨーク、ロンドン、⾹港の賃料価格が際⽴っています。特に、ニューヨークでは、住宅ローン⾦利の上昇を受けて住宅の購⼊を検討していた消費者が賃貸物件に流れ込んでいるため、昨今は更に賃料相場が上昇しているようです。ここで着⽬したいのは、物件価格では、東京よりも⾼⽔準にあった台北、上海、北京が賃料⽔準になると東京よりも⼤きく低くなっている点です。つまり、これらの都市に⽐べたら、東京は利回りが⾼いと⾔えます。

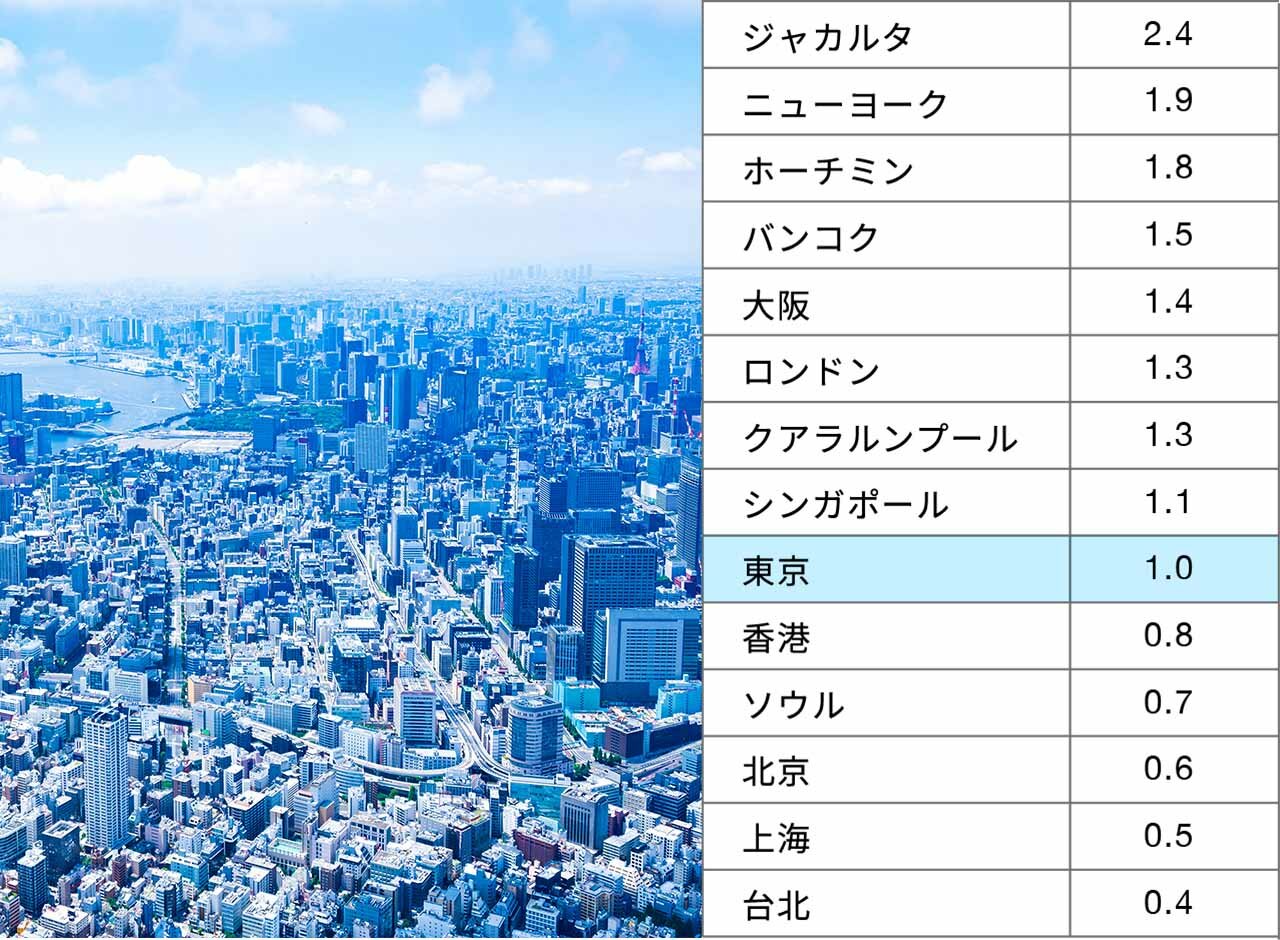

マンション価格の数値と賃料の数値を⽐較すると、物件価格の割には家賃が⾼い場合は、すなわち利回りが⾼い(逆に物件価格の割に家賃が低いと利回りが低い)と⾒ることが出来ます。ここで、単純に賃料指数をマンション価格指数で除した数を「値ごろ指数」を定義して、降順に並べたのが左の表です。これによるとジャカルタやホーチミン、バンコクといった東南アジアの国々は、物件価格が安いということがあり、上位に来ています。ただ、これらの国は地政学的リスクがあります。⼀⽅、2番⽬のニューヨークは、賃貸需要が底堅いものの、物件価格が⾼いので気軽に⼿が出せる物件も少ないようです。その点でも、東京や⼤阪のお買い得感は海外投資家からも注⽬を集めています。

-

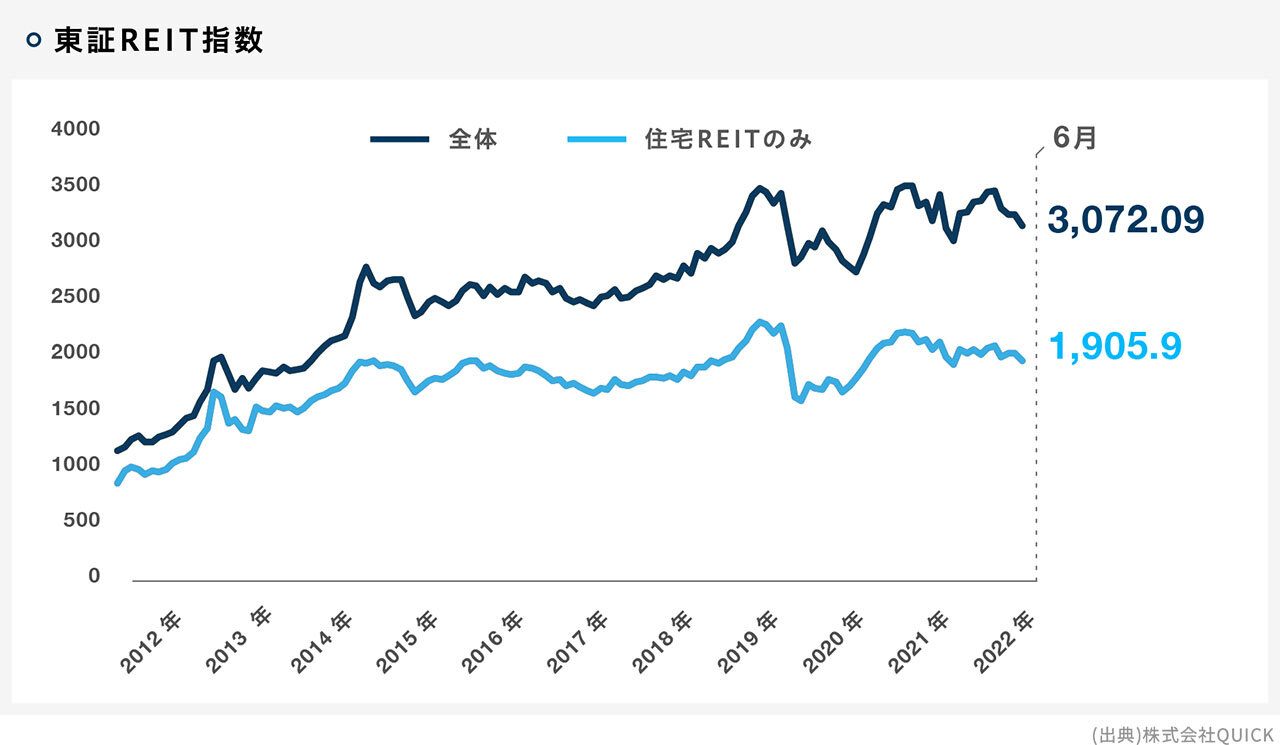

東証REIT指数(オフィス・住宅・商業物流等)

東証REIT指数(オフィス・住宅・商業物流等)

東証REIT指数は、東京証券取引所に上場している不動産投資信託(JREIT)全銘柄を対象とした時価総額加重平均型の指数です。

流動性の低い実物不動産に⽐べ、REITは流動性が⾼いため、その指数は、【不動産価格の先⾏指標】という性質を持っていると⾔えます。

ここでは、全体(緑)と住宅REITのみ(⻘)の2つを掲載しています。

データ解説

22年中の東証REIT指数は、アメリカの⾦利上昇の影響を強く受けた1年でした。また、22年年末には、⾦融緩和政策の転換により、⼤きく下げる場⾯もありました。安定感のあるレジデンス系REITと回復のキザシが⾒えないオフィス系REITと、明暗が分かれています。

-

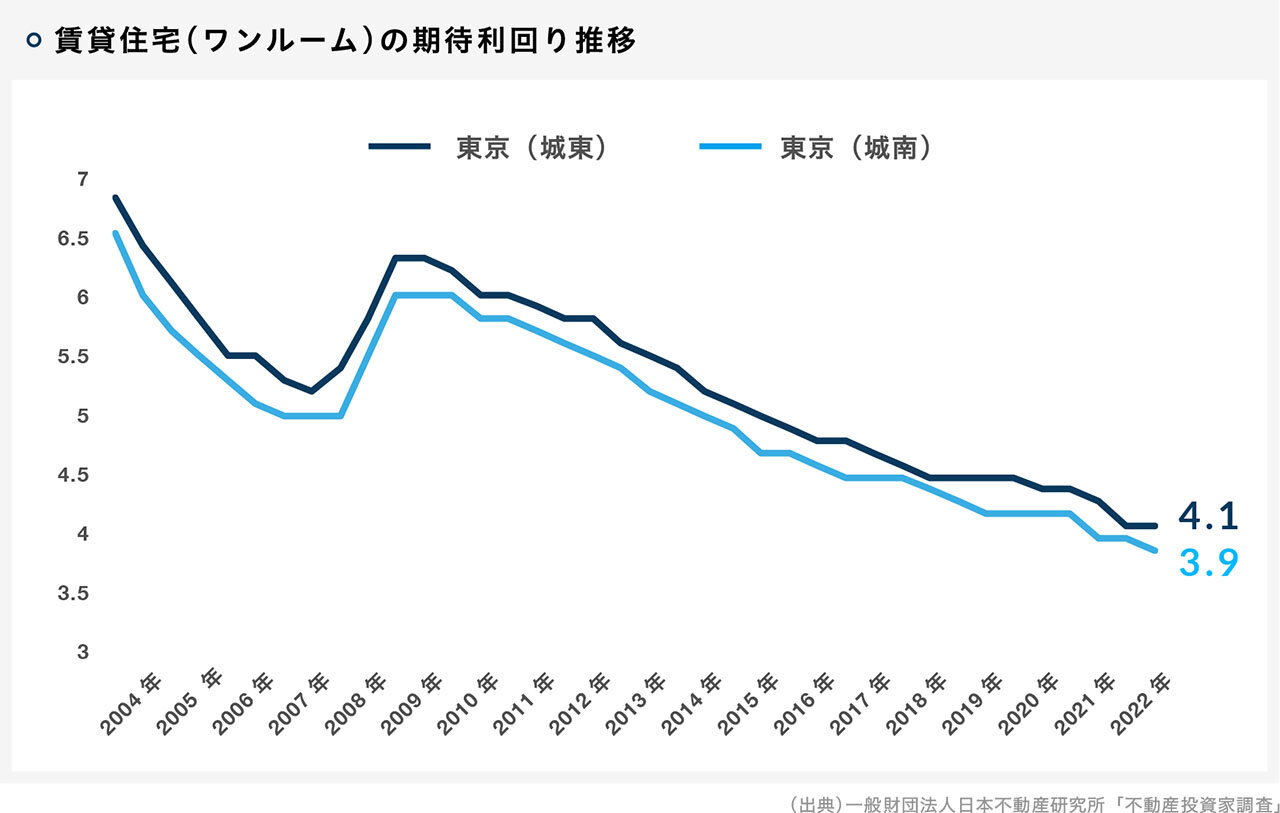

賃貸住宅の期待利回りの推移

賃貸住宅(ワンルーム)の期待利回り推移

期待利回り=キャップレート:投資家が不動産から期待する収益性(利回り)のこと。

賃料⼀定のもとでは、キャップレートの低下は投資不動産価格(ここではワンルームマンション)の価格上昇を意味します。

(ここで想定するワンルームは以下の通りです)

交通アクセス:最寄り駅から徒歩10分以内

築年数:5年未満

平均専用面積:25~30㎡

総戸数:50戸程度

城南地区(目黒区、世田谷区)渋谷、恵比寿駅まで15分以内の鉄道沿線

城東地区(墨田区、江東区)東京、大手町駅まで15分以内の鉄道沿線

データ解説

不動産投資の熱狂が続き、東京(城南)地域のワンルームマンションのキャップレートは、本調査史上初めて4%を下回りました。実際の取引における利回りは、これよりも低く3.7%程度のようです。

-

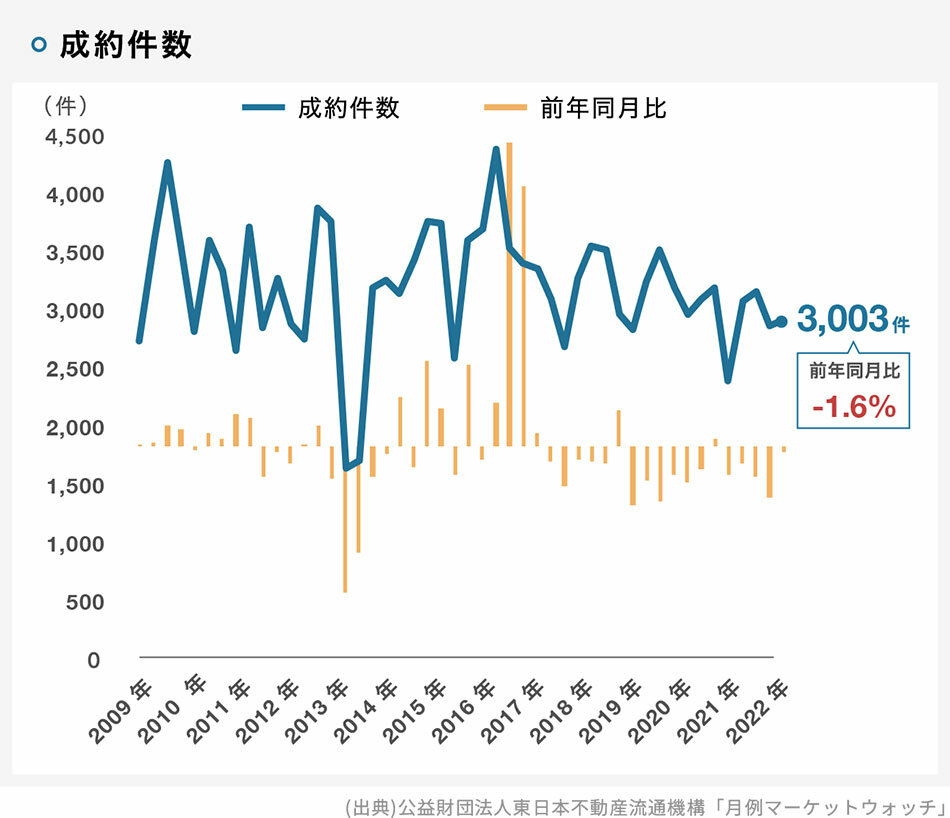

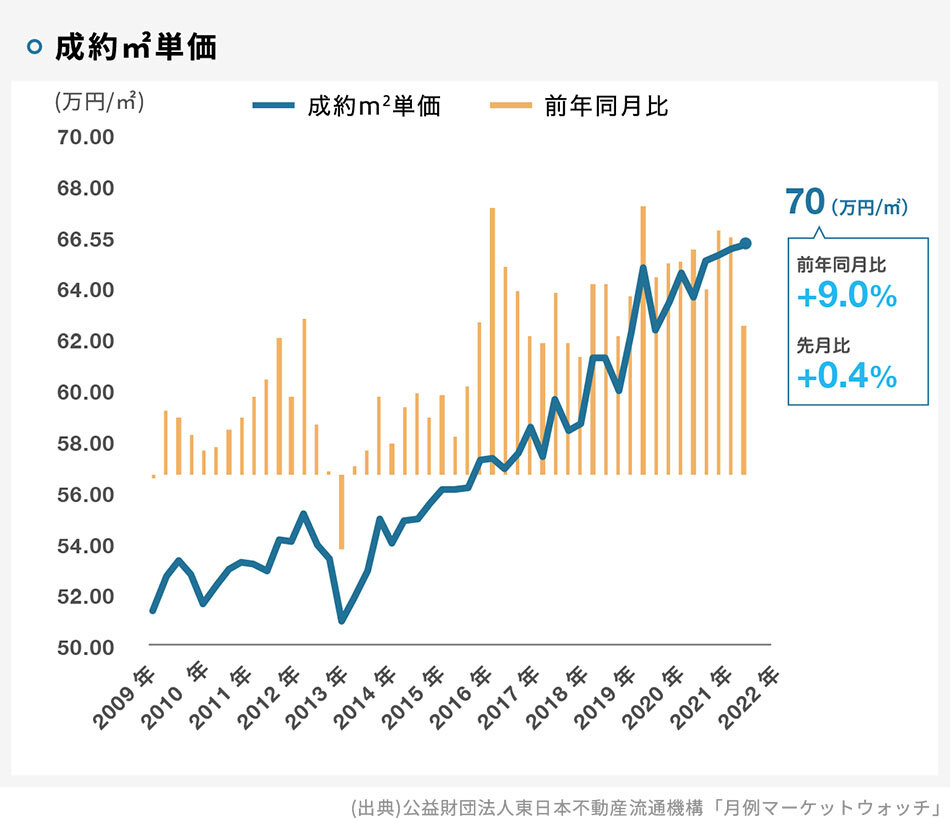

⾸都圏 中古マンションの成約状況

首都圏 中古マンション成約状況

⾸都圏中古マンション成約状況:レインズに登録された成約物件情報を集計し、公表したものです。

新築マンションの同データでは、ブレが⼤きいため、マンション市況を現状分析する時は中古マンションデータを⾒る⽅が分かりやすいとされています。

データ解説

⾸都圏中古マンションの成約件数は、22年の年間を通して(7⽉を除く)前年同⽉⽐マイナスとなりました。⼀⽅で、成約単価は依然上昇しており、前年同⽉⽐では2ケタプラスの⽉が多くなっており、過去最⾼⽔準が続いています

-

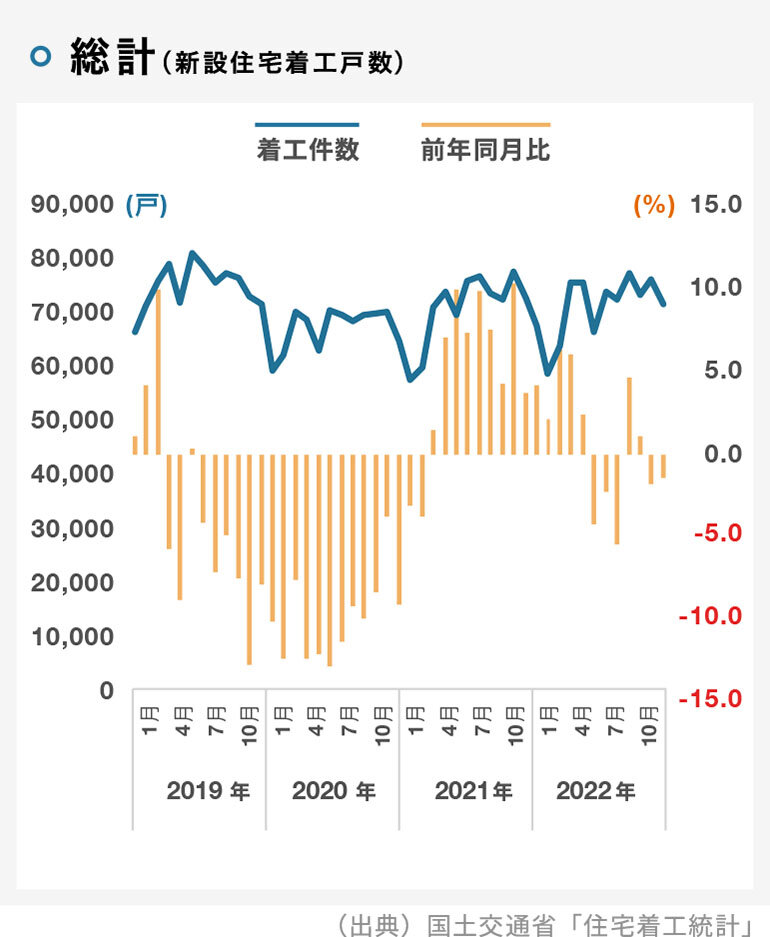

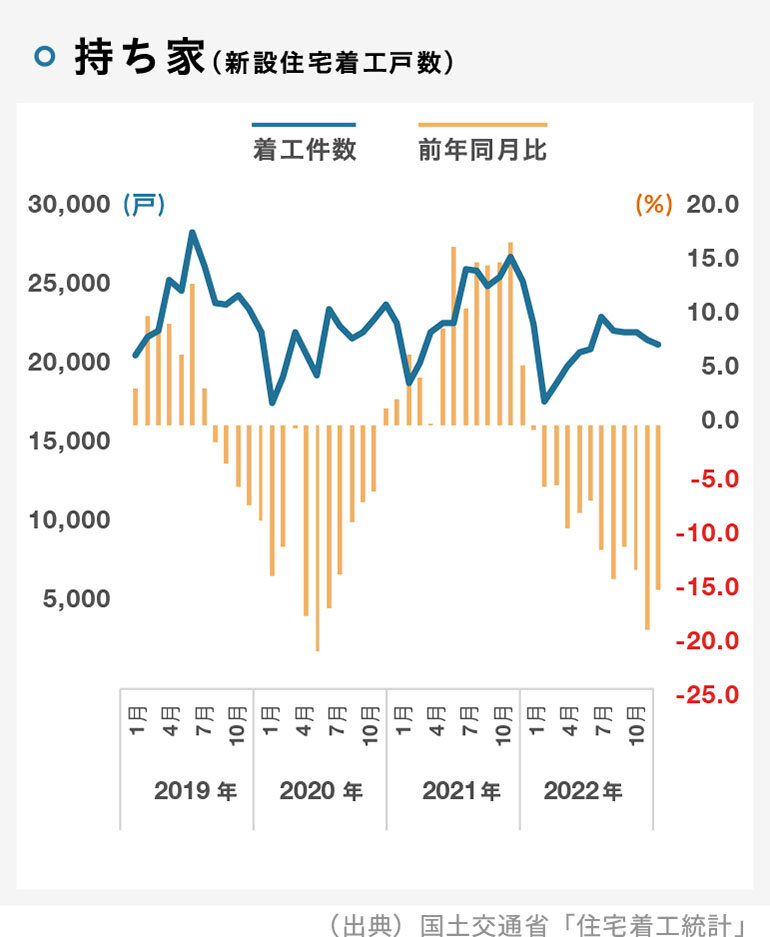

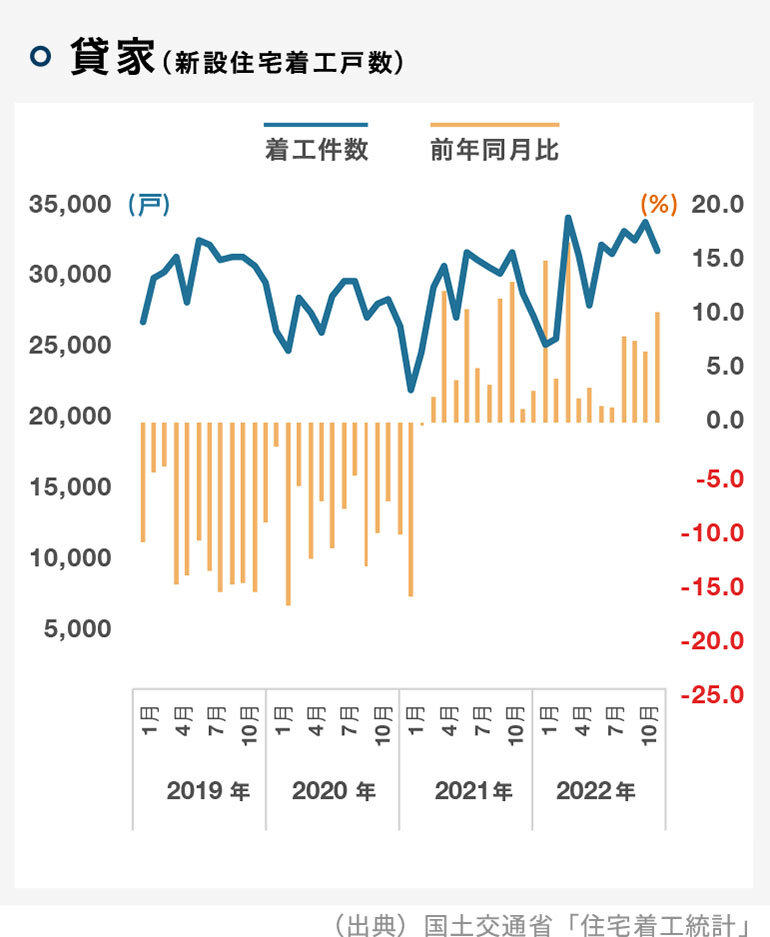

新設住宅着⼯⼾数

新設住宅着工戸数

新設住宅着⼯⼾数とは、新たに建てられた住宅に関する統計で、建築主から都道府県知事に提出された建築⼯事の届出が毎⽉集計され、国⼟交通省から当⽉分が翌⽉末に発表されます。持ち家=所有する⼟地に住宅建築を⾏うもの、貸家=賃貸⽤のための住宅、分譲=分譲マンションと分譲⼾建(⼟地+建物)の合計です。

データ解説

貸家(賃貸⽤住宅)の新設着⼯⼾数は21カ⽉連続で前年同⽉⽐プラスと好調が続いており、22年の1年間合計でも35万⼾を超える勢いです。逆に持ち家(注⽂住宅)は12か⽉連続して前年同⽉⽐マイナスが続いています。特に物価上昇が顕著な22年6⽉以降は、2ケタのマイナスが続いています。

-

不動産価格指数(区分所有マンション)

不動産価格指数(区分所有マンション)

不動産価格指数:不動産価格指数は、全国の住宅に関して、国⼟交通省が実施する「不動産の取引価格情報提供制度」により蓄積されたデータを活⽤し、「個別物件の品質」を調整したうえで、算出・推計した指数です。

データ解説

区分マンションの住宅価格指数は、ほぼ⼀貫して右肩上がりに上昇しています。2010年と⽐較すれば1.8倍を超えています。

-

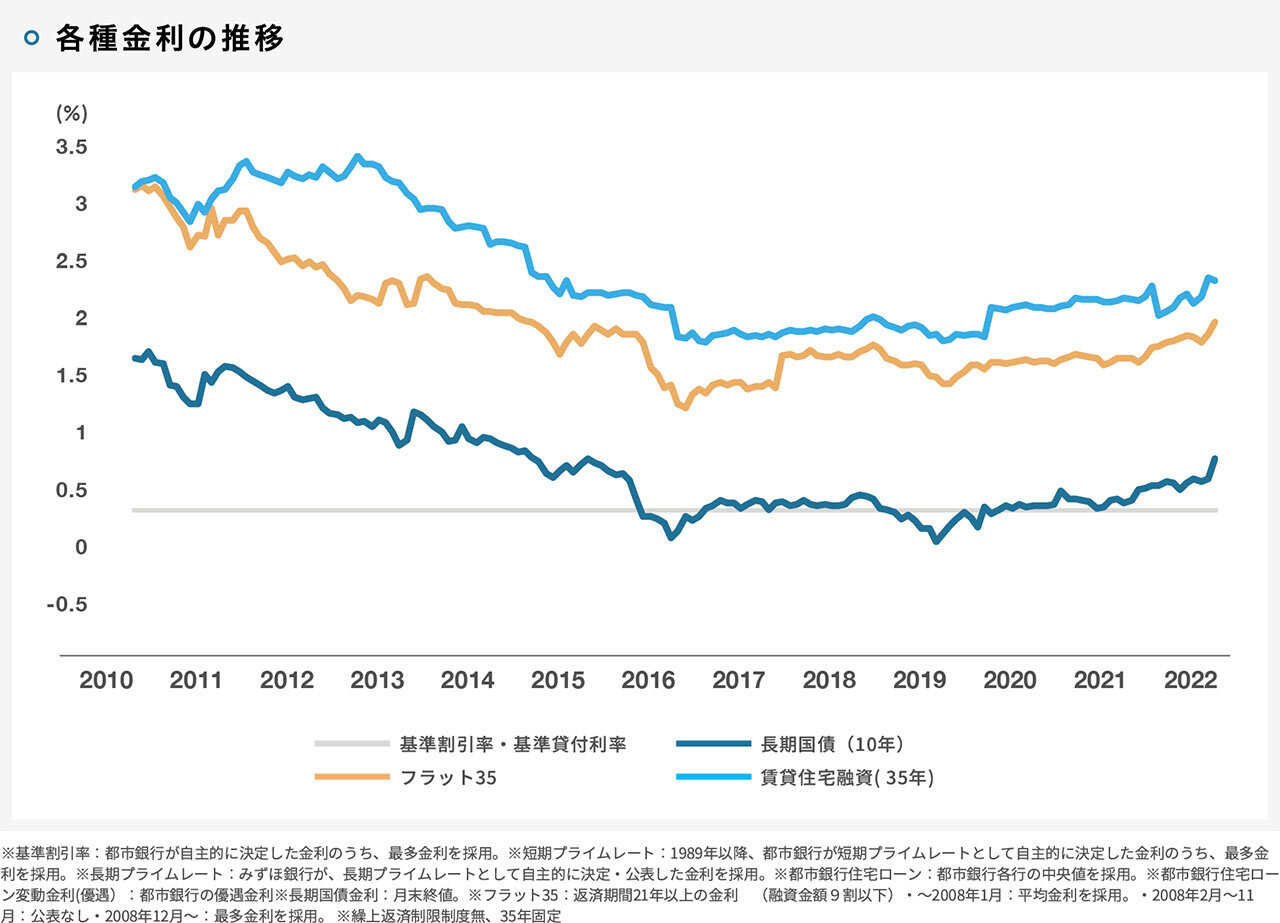

各種金利の推移

基準割引率・基準貸付利率⽇本銀⾏が、個別の⾦融機関に対して資⾦を貸し出す際の基準⾦利のことです。2006年に「公定歩合」から「基準割引率および基準貸付利率」に名称が変更され、基準貸付利率は短期の市場⾦利の事実上の上限としての役割を担うようになっています。(出典)⽇本銀⾏HP

長期国債(10年):

償還期間が10年の国債の金利。月末の数値を採用しています。(出典)財務省HP

フラット35:

返済期間21年以上の金利(融資金額9割以下) で、最多金利を採用しています。(出典)住宅金融支援機構

賃貸住宅融資(35年):

賃貸住宅用の長期固定ローン金利です。前月下旬の金融情勢などに基づき金利を決定したと想定した場合の参考金利で、2カ月後に住宅金融支援機構債券の利回り、その他のコストを加味して決定される予定の金利が適用され、金融情勢の変化などによって金利が変更となる場合もあります。(出典)住宅金融支援機構

データ解説

22年後半から⻑期国債(10年物)の利回りが上昇しています。それに伴い、賃貸住宅融資や不動産投資ローン、住宅ローンのうち、とくに固定⾦利タイプの⾦利が上昇しています。動向に、注⽬が集まります。

- ご留意事項

- ※不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発⽣する可能性がございます。

- ※本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、⾦利など)は、不動産市場や⾦融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が⽣じる恐れがあります。投資をする際はお客様ご⾃⾝でご判断ください。当社は⼀切の責任を負いません。

- ※本マーケットレポートに掲載されている情報は、2023年1⽉20⽇時点公表分です。各指標は今後更新される予定があります。

- ※本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。

-

区分マンション投資について知る・学ぶ

- 区分マンション投資ガイド

- 購入・売却ガイドブック

- 区分マンション投資の

プロフェッショナル戦略 - マーケットレポート・コラム

- セミナー動画アーカイブ

- お問い合わせ

-

ご購入 投資用

投資用区分マンションを探す

区分マンションを探す -

ご売却 無料売却査定

無料売却査定