資産管理会社の活用方法とは

- 不動産に詳しい公認会計士によるセミナー

今回のセミナーでは、「不動産活用の一つの方法」として挙げられる、不動産の資産管理会社に関して、よくある実際のご相談の中から有益なものを紹介します。メリットやデメリット、相続時はどうなるのか?といった内容を公認会計士の観点から詳しく解説します。

動画もくじ

- 01:11

- 導入(講師紹介、本日の内容)

- 02:53

- 資産管理会社のメリットとは

- 18:28

- 資産管理会社のデメリットとは

- 36:59

- 相続時はどうなるのか

- 41:41

- 本日のまとめ

動画の要約

不動産の資産管理会社とは?

世の中の資産管理会社には、株を管理する会社やバイオリンのストラディバリウスを管理する会社など様々な資産の管理会社があります。

そのうち不動産の資産管理会社とは、個人ではなく、親族で経営する法人(=プライベートカンパニー)で不動産の所有や管理をおこなう会社のことで、事業会社とは区別されることが多いです。

税務上では株式会社や合同会社、有限会社などの会社形態は問わず、基本的に同じ扱いとなります。

資産管理会社のメリット

資産管理会社のメリットには下記の3つが挙げられます。

- 所得の分散

- 相続対策

- 円滑な事業承継

所得の分散ができる

資産管理会社で不動産を持っている場合、所得を家族に分散させることが可能です。それにより、個人での所有に比べて所得税の負担の軽減が期待できます。

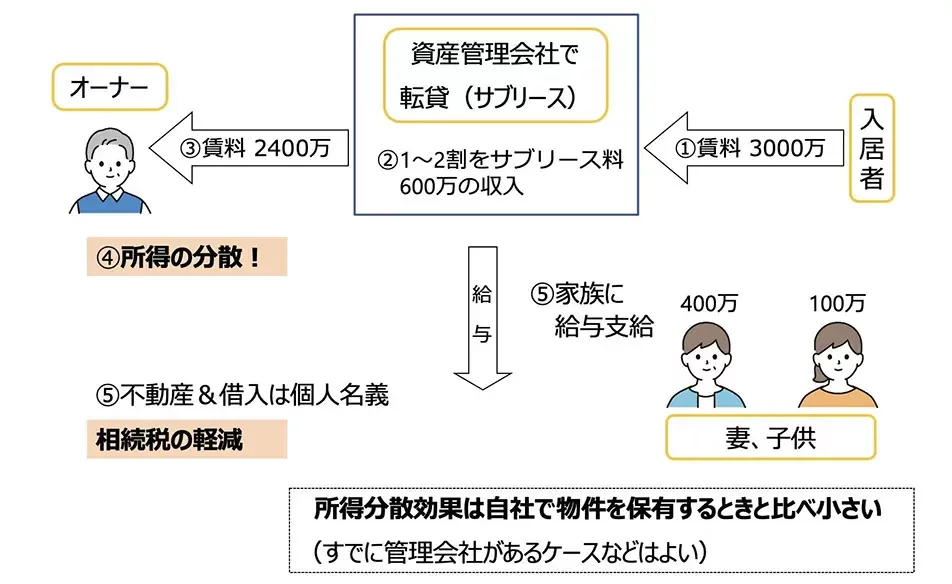

例えば、資産管理会社がなく、入居者からの家賃収入が個人名義に入る場合、個人(父)に所得が集中することでの所得税の税率が高くなってしまうため、所得対策が必要となります。(下記の図を参照。)

一方、資産管理会社がある場合は入居者からの家賃収入が会社に入ります。運営経費となる維持管理費(一般的には2割前後)を差し引いた金額は、給与として家族(妻、子供)に支払うことができます。このとき、給与所得控除を利用できるほか、自分よりも家族の給与を多く振り分けることで、相続時における財産の積み上げを避けられるメリットもあります。(下記の図を参照。)

相続対策になる

妻や子どもが受け取った給与を将来の納税資金として貯蓄することで、相続対策にもなります。ただし、給与額の相場は年間1000万円程度としている場合が多いです。給与額を上げすぎると妻や子どもの税率が高くなる可能性があるため、バランスを考慮することが大切です。

また、相続の課税対象はあくまで個人の財産のため、法人名義での財産は相続財産の対象外となります。

円滑な事業承継ができる

資産管理会社があることで、親子間での事業承継を円滑に進められます。

資産管理会社がないと、父と息子は照れなどから冷静に話せないこともあるでしょう。しかし、会社を通して話すことで会社の役員としてのフィルターがかかり、親子間に生じる照れなどの感情的な面が取り除かれ、ビジネス的な観点から冷静に話し合える効果が期待できます。

ほかにも、息子を役員として関係者との打ち合わせに同席させるなどを通して後継者の育成をおこなうことが多くあります。

事業承継の実例

収入の分散や相続対策に比べ、円滑な事業承継は長期的な視点でお客様に喜ばれることが多いです。

実際に以下のようなことがありました。

ある不動産オーナーから「不動産賃貸経営に対する想いや仕事内容を家族に引き継ぎたい」といった相談があり、事業承継の方法として家族を役員に任命し、経営に関与してもらうことを勧めました。最初は手間だと感じていた家族も、2年ほど続けた頃には経験を通じて不動産の価値や意義を理解し、立派に事業を引き継いでいました。事業承継だけでなく、父の想いが伝わったこともすごく感謝されていた姿が印象的でした。

このように、不動産の資産管理会社の事業承継は、資産や収入だけでなく、家族の想いや伝統も継承することができます。

資産管理会社の設立に関してよくいただく質問

資産管理会社の設立に関する質問として、よくいただく下記2つを解説します。

- 資産管理会社と個人では使える経費が変わるのか?

- 不動産を個人所有のまま資産管理会社を活用できるのか?

資産管理会社と個人では使える経費が変わるのか?

基本的に使える経費の範囲は同じです。法人でも個人でも、事業の実態があれば経費に計上できるため、経理上の違いはありません。

ただし、税務上の赤字を繰り越せる期間が異なり、法人は10年間繰り越せるのに対し、個人は3年間となります。

- 経費に関する余談

- 経費に関するよくある誤解を紹介します。

「経費を計上した分だけ税額が減る」と考える方もいますが、実際に軽減されるのは税率を乗じた分のみとなります。

法人税の税率は30%とすると、経費計上により軽減できる税額は経費の3割です。

例えば、接待などの会食で、有益な情報交換のための支出など、有意義な目的がある場合は問題ありませんが、基本的に不必要な支出は避けることを推奨します。その方が手元に資金が残ります。

不動産を個人所有のまま資産管理会社を活用できるのか?

既に不動産を個人名義で所有している方でも、個人名義で保有したまま資産管理会社を活用することは可能です

このようなケースは、相続対策などの理由によって個人名義で不動産を所有し、借入金がある場合などに適しています。ただし、相続対策になる一方で、法人所有のケースと比べ個人の収入や所得税が増えるため、所得対策として「法人サブリース方式」が行われることがあります。

サブリース(転貸方式)について

サブリース方式は転貸方式とも言われ、入居者からの家賃収入の一部を手数料(=サブリース料金)として法人に計上し、残りをオーナーに支払うことで所得を分散する方法です。

サブリース料金の相場は、一般的に家賃収入の1〜2割程度になります。これを大幅に変更すると税務上の問題が生じる可能性があるため、不動産業界の慣行に沿った条件設定が重要です。常識の範囲内での運用が求められます。

所得の分散効果は自社で不動産を比較する場合と比べて少なくなりますが、既に管理会社を持っている場合は、このようなケースを検討する価値は十分にあります。

資産管理会社のデメリット

資産管理会社のメリットには下記の2つが挙げられます。

- 運営コスト(ランニングコスト)がかかる

- 社会保険の加入が必要となる

運営コスト(ランニングコスト)がかかる

まず1つ目のデメリットは運営コストとして、最低でも年間数十万円程度の支出が必要となります。

主なランニングコストは「税理士への報酬」です。具体的な報酬額は会計事務所によって異なりますが、一般的には月額約3万5000円前後、さらに決算時に6ヶ月分プラスされ、年間で60〜70万円程度かかります。

近年では、AIによる自動記帳やクラウドサービスなどを利用して報酬を抑える会社も増えています。

税理士の報酬に関する余談

税理士の報酬の差は、依頼する内容によって生じます。

会計帳簿の記帳代行業務といった事務的な作業であれば、有資格者以外が作成した場合でも成果物にあまり差はないため低額に抑えられますが、コンサルティングも依頼する場合は、税理士のスキルの差に応じて報酬額が高くなります。相談対応力や提案力といったコンサル面のスキルは税理士によって差が生じやすいため、優秀な税理士を見分けるポイントにもなります。

税理士に求める内容や税理士のスキルに応じて選択することが重要です。

社会保険の加入が必要となる

2つ目のデメリットは、社会保険の加入が必要となり、思ったほどの効果が得られないことです。ケースによっては、所得税や法人税の負担よりも、社会保険の負担のほうが重くなることもあります。

社会保険の負担率は給与の3割と考えた方が良いでしょう。企業に就職していると、会社と個人で給与の15%ずつ折半して負担することが一般的ですが、法人と個人が事実上一体化しているプライベートカンパニーでは、給与の3割の負担が法人にかかるため負担感が大きくなります。(下記の図を参照。)

最近は、資産管理会社にも社会保険加入の督促が多くなっています。

社会保険加入の督促が増えている背景

国の打ち出した「税と社会保険の一体改革」によって、資産管理会社から税務署に提出が義務付けられている給与データが、税務署から年金事務所へ共有されるようになりました。給与を支払っている会社は社会保険への加入が義務付けられているため、年金事務所は給与データから社会保険未加入の会社をリスト化し、社会保険加入を督促します。これに違反すると罰則が課されます。

資産管理会社の運用に関してよくいただく質問

資産管理会社の運用に関して、「運用コストがかかっても資産管理会社を持つメリット」の質問を頂くことが多いです。

運用コストがかかっても資産管理会社を持つメリットはあるか?

法人と個人では税率が異なり、法人化することで税金の負担が軽減されます

まず、法人化を検討するのは、不動産所得が利益ベースで約1000万円程度ある場合です。算出方法は「不動産所得(儲け)=賃料−経費」で、物件によって異なりますが、賃料収入の目安は年間3000万円以上であり、年間のランニングコストが回収される金額といわれています

つぎに税率の仕組みを解説します。個人の税率は所得金額に応じて増え、最大55%に達します。一方、法人の税率は基本的に固定で、所得800万円以下は約24%、所得800万円以上は約34%となります。

(下記の図を参照。)

法人化による税負担軽減の根本的な考え方は「税率の低いところに収入を移す」ことです。

勤務先の給与は通常変更できないため、不動産所得をどうするかがポイントになります。以下の具体例で説明します。

資産管理会社の法人化による税負担の軽減の事例

法人化によって税負担を軽減させる事例として、会社に勤務しながら不動産投資をおこなう方の例を紹介します。

(例)

会社からの給与所得は年間2000万円で、これは法人名義に通常移せないとされています。賃料1500万円、維持管理費300万円、減価償却費400万円の場合、不動産所得は年間800万円となり、こちらは法人化で個人から移すことが出来ます。

既に給与も2000万円あるため、800万円の不動産所得は、所得税率50%に達します。一方、法人の場合は24%です。そのため、法人化によって年間約208万円の税額の軽減効果が見込めます。(下記の図を参照。)

実際は、法人の運営費や社会保険の増加額等も考慮する必要があります。

資産管理会社の運用形態に関する余談

ほとんどの場合、自宅に資産管理会社の事務所を置いて運営されることが多く、リビングなどを応接スペースとして打ち合わせをおこなうことが一般的です。所有物件の一室を資産管理会社の事務所として借りるケースもあります。

契約により異なりますが、税理士との打ち合わせ頻度は一般的に3ヶ月に1回程度です。打ち合わせ後に情報交換をすることもあります。

資産管理会社の業務内容は主に物件の管理業務で、具体的には、入居者との契約の管理や家賃の入金管理、物件の巡回清掃などが挙げられます。ただし、全ての業務を自社でおこなわずに、一部の業務を第三者の管理業者に委託することもできます。特に入居者募集や家賃の入金管理などは外部に委託することが一般的であり、資産管理会社はこれらの業務を外注して運営しているケースが多いです。

相続時の資産の取り扱いについて

このような相続対策や株価対策を考える際には、専門的な知識やコンサルティング力が必要です。税理士や専門家に相談することで、より効果的な対策を立てることができます。

個人の場合

個人で財産を持っている場合、不動産や金融資産、借入金などは相続の対象になります。

資産管理会社の場合

資産管理会社が法人名義で財産を持っている場合は、これらの財産は相続の対象外になります。そのうえ、預金口座も相続の際に凍結されることがありません。

ただし、被相続人が会社に出資して株式を保有している場合、株式は相続財産となるため、株価対策が必要になります。

資産管理会社の株価を下げる対策とは

まず効果的な株価対策として、そもそも財産の多い人(父)を株主にしないことが挙げられます。資産管理会社を設立する際は財産の少ない人(妻や子供)を株主にします。

既に被相続人が株式を持っている場合は、株価の低いタイミングで生前贈与します。資産管理会社は基本的に売上が一定なため、大きな経費をつくって赤字にしたり、不動産や借入れによって債務超過の状態にしたりして、簡単に株価を下げることができます。

まとめ

今回は、不動産の活用の一つの方法として、資産管理会社の活用によるメリット・デメリットや相続について紹介します。

資産管理会社のメリットは、①所得分散、②相続対策、③円滑な事業承継の3つです。資産管理会社設立は、不動産所得1000万円以上を目安に検討します。個人で不動産を所有している場合にも資産管理会社を活用できますが、所得分散効果が薄れるため、相続対策として法人サブリース(転貸方式)を活用することがあります。

資産管理会社のデメリットとしては、①ランニングコストや②社会保険による負担が挙げられます。社会保険の軽減対策としては、非常勤役員として加入しない方法や、役員賞与を活用する方法が挙げられます。

法人財産は相続対象外ですが、株式を保有している場合は相続財産となるため、株価対策が必要です。

大切な不動産、財産、そしてご家族をより良く守っていくためのひとつの参考になれば幸いです。

※動画および本ページの内容は、セミナー開催日(2023年12月)当時の情報・法令等に基づいております。

新着コラム

-

2024.09.13

事業承継補助金・引継ぎ補助金とは?概要や申請方法を詳しく解説事業承継 -

2024.08.28

不動産投資におけるポートフォリオの考え方とは?不動産投資のポートフォリオを作る場合のポイントもあわせて解説不動産・土地活用 -

2024.07.31

不動産投資と金融投資の違いとは?それぞれのメリット・デメリットや不動産投資がおすすめするケースを解説資産運用 -

2024.06.26

相続登記に向けた準備・必要書類とは?申請方法や書類の取得方法を解説相続対策 -

2024.03.21

生前贈与と相続の違いとは?それぞれのメリットや相続税と贈与税の違いを解説相続対策 -

2024.03.21

アパート経営とは?失敗しないために知っておきたい基礎知識を解説不動産・土地活用

講師プロフィール

大木 宣幸

税理士

公認会計士

大木国際会計事務所:代表

株式会社International CPA Firms:代表

日本公認会計士協会東京会:第二ブロックブロック長

日本公認会計士協会 東京会 豊島会 会長

日本公認会計士協会 税務業務部会東京分会 副分会長

世界BIG4の監査法人にて上場企業の監査に携わる。他にも国内外を問わず不動産売買に特化した会計・税金のコンサルティングやセミナーを実施。