区分マンション投資のプロフェッショナル戦略

区分マンションの投資指標

③レバレッジ効果とその指標解説

- #レバレッジ効果

- #借入金比率

- #LTV

- #債務返済倍率

- #DCR

- #不動産投資の損益分岐点

- #BER

- #ローン定数

- #K%

- #年間返済額

- #ADS

第6回、第7回では不動産投資の効率性を測る指数を紹介しました。不動産投資では多くの投資家は金融機関からの「借入れ」を行います。いくら利回りや投資効率がよくても、借入れによって安全性が損なわれるようでは、いい不動産投資とは言えません。ここでは、不動産投資における、安全性をみる指標をご紹介します。

区分マンション投資の魅力の1つはレバレッジを

かけた投資ができること

区分マンション投資の魅力の1つは、購入資金の大半を金融機関からの融資でまかなうことができる、つまりレバレッジを効かせて投資ができるということです。ここでいう、レバレッジとは「てこの原理」のことで、つまり「少ない元手で大きな資産を動かす」つまり「少ない自己資金でより大きな不動産を購入し運用する」といった意味です。

株式投資においては信用取引などでは最大3.3倍まで、FXトレードでは最大25倍までのレバレッジをかけることができますが、これらは運用状況(投資の成績)が不振で、期日が近くなると「追証」という形で、資金追加しなければいけません。

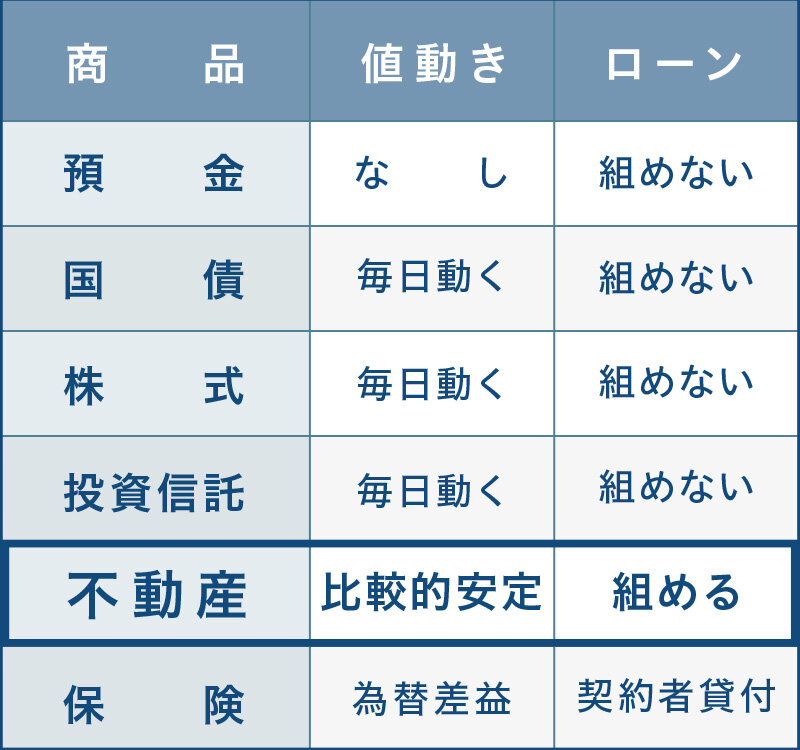

一方、不動産投資においては、物件価格3,000万円(諸経費など除く)の購入に際し、頭金200万円、残り2,800万円を借り入れで行えば、この不動産投資のレバレッジは3,000÷200=15倍 となります。(ちなみに後述しますが、借入割合を示すLTV(Loan to Value)は、2,800÷3,000=93.3%となります。)不動産投資における借り入れは、毎月の返済がきちんと行われていれば、基本的には途中での返済を求められることはありません(金融機関が物件に抵当権を設定、つまり担保に取られます)。

3,000万円の物件を全額現金で購入して得られる収益と、200万円の頭金で15物件購入した時の収益を比較すれば、借り入れ金利が極端に高くなければ、後者の方が収益は大きくなり、また分散効果も効いて、より健全な不動産投資を行うことができます。

ただ、レバレッジを効かせた不動産投資を行う場合、金融機関から毎月の返済を求められますので、不動産投資の安全性に考慮しなければいけません。そこで、これから3つの指標をお伝えします。

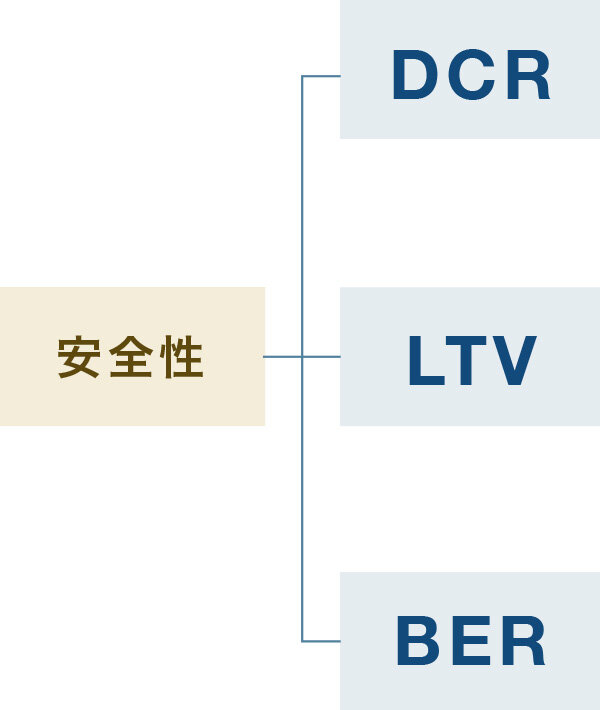

投資の安全性をみる3つの指標

安全性を見る指標は、以下の3つです。

①DCR(Debt Coverage Ratio):債務返済倍率

DCRとは、債務返済倍率のことで、不動産投資から得られる純営業利益(NOI)で、融資返済がスムーズに行えるかを判断する指標、つまり返済能力を見る指標です。

DCR=NOI(年間純営業利益)÷ADS(年間返済額)×100

賃料収入からローン返済分以外の経費を引いたもの(=NOI)と借入金の実質返済額の比率を見ることによって安全性を確認することが出来ます。算出された指数は「ADSの何倍のネット収入があるか」を表しますが、通常1.2倍以上が安全圏と言われています。

②LTV(Loan to Value):借入金比率

不動産に投資している金額のうち、借入金の割合はどのくらいなのかを表す指標です。

LTV=借り入れ額÷物件価格

LTVが低い方が、リスクが低く安全性が高くなります。また、LTVが低いということは、財務の健全性が高いということで銀行からの別の借り入れも行いやすくなります。一般的に、リスクをコントロールしやすい(安全性が高い)目安が、物件購入スタート時点で80%以下と言われています。

一方で、LTVを低くすれば、自己資金を多く持ち出すということになり、前述のレバレッジ効果は少なくなりますので、加減を考慮して借り入れを行うとよいと思います。

③BER(Break Even Ratio):損益分岐点

BERは、損益分岐点となる入居率を言い、不動産経営における年間の運営費とローン年間返済額の合計額をGPIつまり、満室を想定した際の家賃年額で除して求めます。

BER=(OPEX(=運営管理費)+ADS(=年間返済額))÷GPI(潜在総収入)×100

借り入れにより不動産投資を行った場合運営管理に関する費用(OPEX)とADS(ローン返済)は、毎月支払わなければならない費用です。満室家賃収入額に占めるこれらの経費の比率(BER)以上の入居率が必要になります。

BERは、その値が小さいほど家賃下落や空室増加の場合でも、賃貸事業収支が赤字となるリスクが小さいことを示しています。

たとえば、BERが75%の場合

365日 × 75% =274日

365日 ― 274日 =91日

この例では、年間91日の空室に耐えることが出来ることを表しています。

レバレッジの度合いについての指標

最後に、レバレッジの度合いについての指標です。

レバレッジ判定(K%)

レバレッジについては前述しましたが、どれくらいレバレッジ効果があるかの指標がK%(ローン定数)です。

借り入れをして投資を行うことで「少ない自己資金で投資効果を上げ、見た目の利回り以上の収益性を高める」ことが出来るというものです。

K%(Loan Constant):ローン定数

K%とは、ローン残高に対する年間返済額の割合を示す指標です。

K(%)=ADS÷借り入れ額×100

ADS(年間返済額)は 年間元本返済額+年間金利返済額ですから、その金額は金利と返済期間によって異なります。特に返済期間は大きく関わってきます。

つまり⇒ 金利が安くても、期間が短ければK%高くなる

金利が高くても、期間が長ければK%は低くなる

ということになります。