専門家

コラムVol.10

最新投資用マンション市況を

キャップレートから読み解く

COLUMNIST PROFILE

COLUMNIST PROFILE

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産総合研究所 理事長

不動産投資における利回りの基準(目安)の1つとして、多くの投資家が活用しているのは、いくつかのシンクタンクから公表されているキャップレートです。そのうちの1つ、(財)日本不動産研究所から最新の(2022年4月調査時点のもの)キャップレートデータが発表されました。

今回は、(財)日本不動産研究所から2022年5月25日に発表された第46回「不動産投資家調査」(調査時点:22年4月)のデータをもとに解説します。

キャップレートの活用

キャップレートは、「期待利回り」のことで、一般的にシンクタンクが発表しているキャップレートは、デベロッパーやアセットマネージャーやレンダーなど不動産投資に携わる専門家へ「現時点で、不動産投資を行う場合、どのくらいの利回りを期待するか」という内容のアンケート調査を行い、集計したものです。

不動産投資における利回りは、不動産の純収益(=NOI、総家賃収入から管理費や修繕費などの経費を引いたもの)を不動産価格で割って算出しますが、この値が「これくらい期待したい」キャップレートということになります。

逆に、収益還元法により不動産価格を算定する場合、キャップレートを割戻し(=R)に使うことができ、不動産価格=純収益÷キャップレート の式で算出することができます。

つまり、賃料が変わらないと仮定すると、キャップレートの値が高ければリスクが高く、逆に低ければリスクが低いと考えられるということです。また、キャップレートが下落傾向にあると言うことは、不動産価格が上昇傾向にあると言えます。

それでは、賃貸住宅のキャップレートの長期推移を見てみましょう。

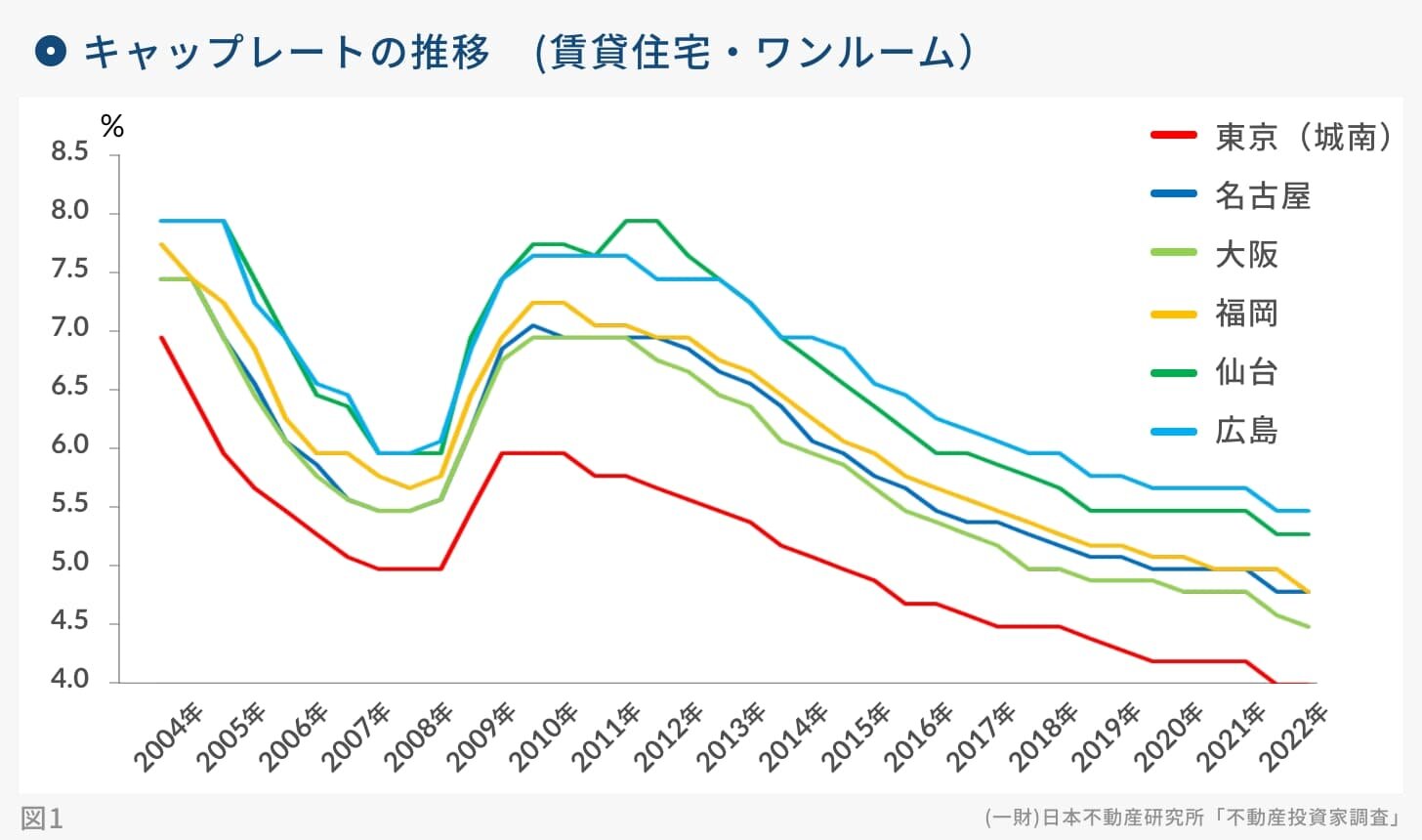

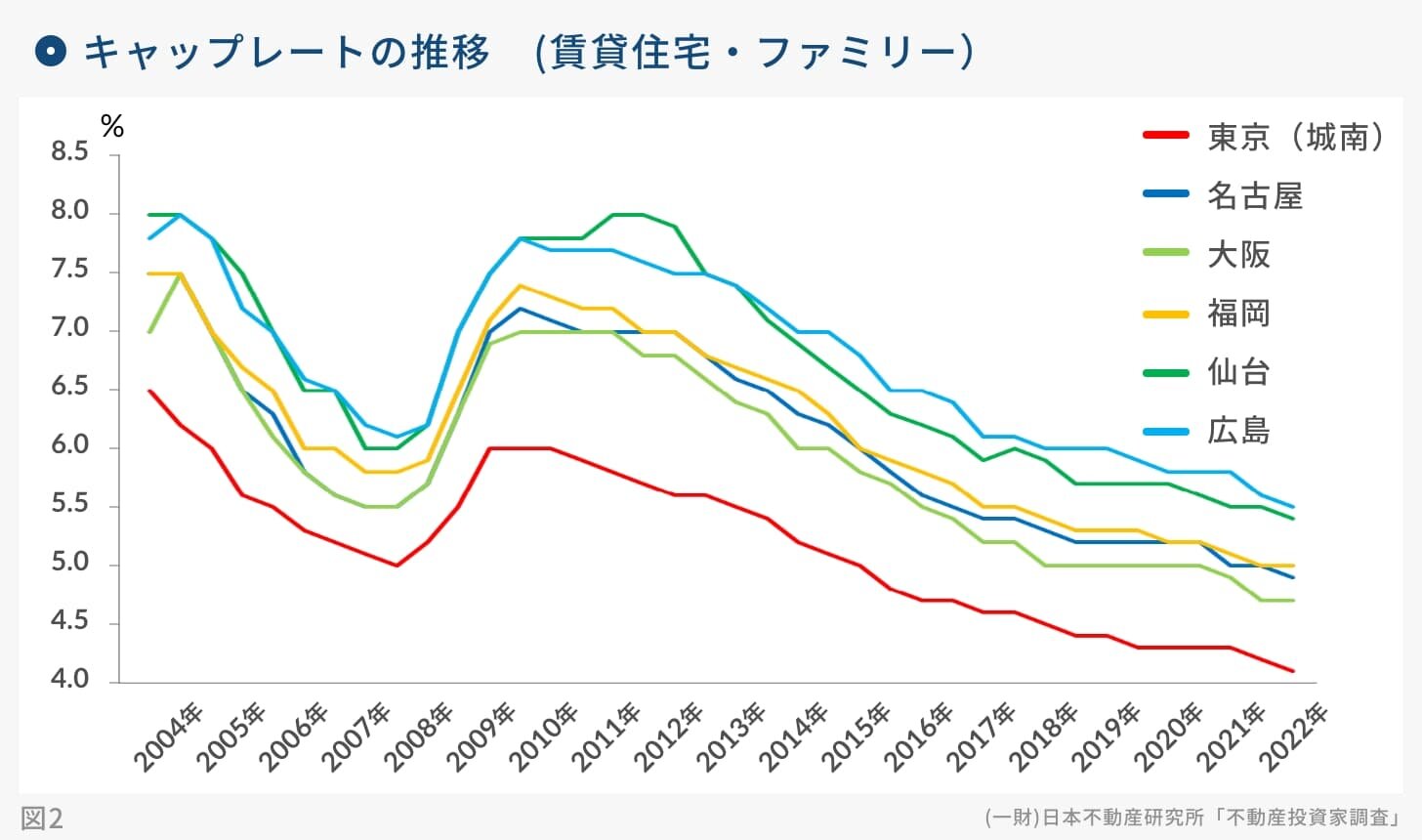

賃貸住宅のキャップレート推移

ここからは、賃貸住宅のキャップレートを見ていきますが、不動産は物件の個別性が大きい(例えば、立地、築年数、構造、仕様・・)ため、実数値はあくまでも「目安」として捉えて頂き、「上がっている、下がっている、横ばい」といったトレンドを中心に見ていただきたいと思います。

図1、2とも賃貸住宅(1棟投資)のキャップレートです。区分投資では、この値とほぼ同じかわずかに高い程度と推測されます。

賃貸住宅におけるキャップレートは、2008年頃までは下落が続いていましたが、リーマンショックの影響後に、一気に上昇しました(=投資用不動産の価格が下落)。その後、徐々にキャップレートは低下を続け、現在ではミニバブル期よりも低い水準にまで下がっています。

コロナショック直後の2020年4月と10月、2021年4月の調査結果では、不動産投資家が様子見をしていたせいか、キャップレートは横ばいが続いていました。しかし、以降、前回調査(2021年10月調査時点)では、ワンルーム・ファミリーともに下落し、今回の最新調査では、ファミリータイプが2期連続の下落、ワンルームは横ばいとなりました。

このように推移をみると、賃貸住宅投資は、コロナショックを経てさらにポジティブな状況と言えそうです。

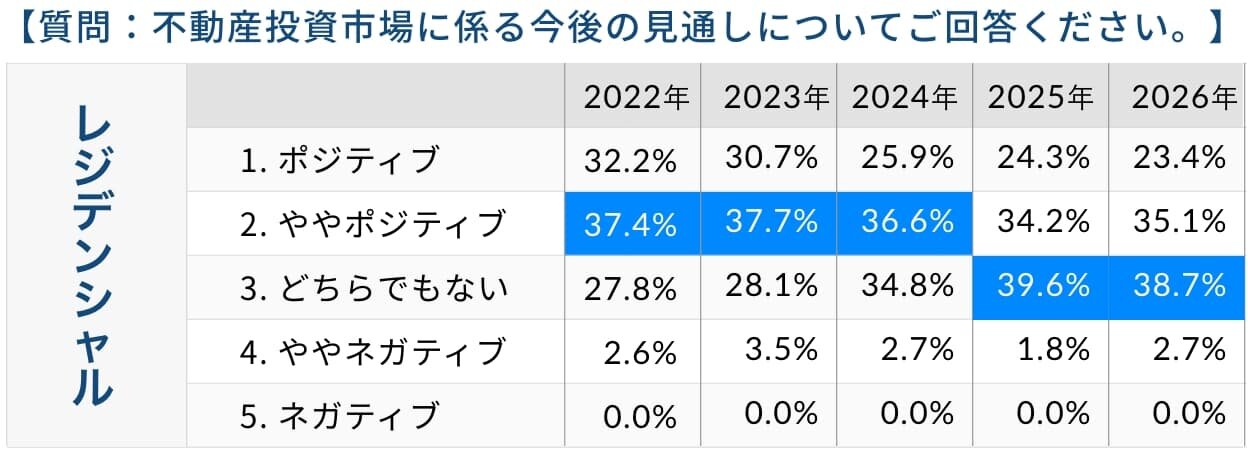

今後の見通し

同調査では、「不動産投資市場に係る今後の見通し」についてのアンケート結果も公表されています。

このアンケートはプロパティ(物件種別)ごとに回答がありますが、ここではレジデンシャル(賃貸住宅)の項目だけを取り上げます。

レジテンシャルへの投資の今後の見通しは、「ややポジティブ」と回答した割合が最も多く、この項目がトップの状況は2024年まで続きます。しかし、2025年以降は「ポジティブでもネガティブでもない」つまり「判断できかねる」との回答がトップになります。

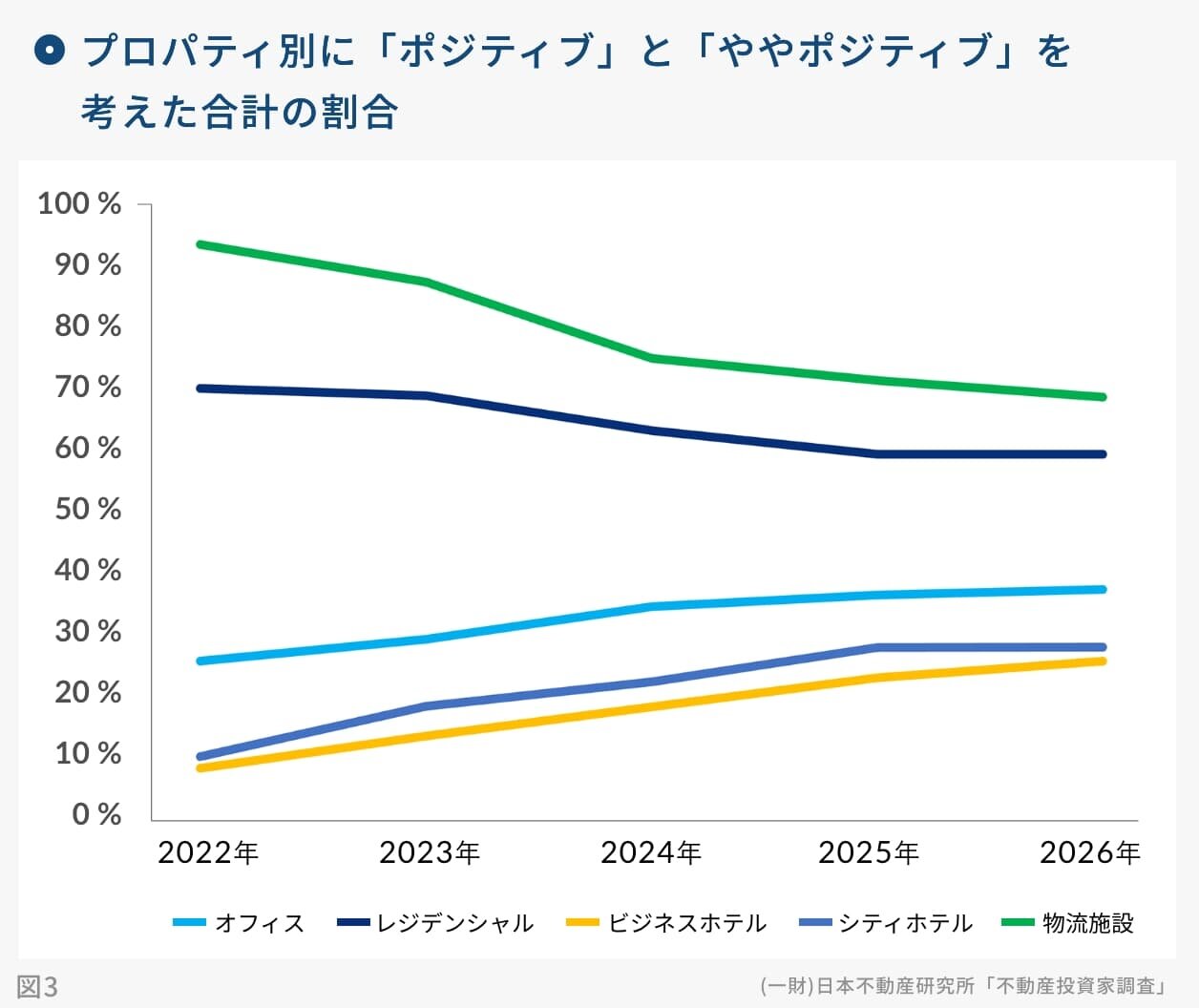

それではプロパティ別に「ポジティブ」と「ややポジティブ」と回答した割合の合計を、この後の年次ごとの推移で見てみましょう。

「物流施設」と「レジデンシャル」への投資に対しては、ポジティブに捉えている割合が高いのが分かります。

一方、コロナ禍で大きく影響を受けた「オフィス」と「ホテル」は、徐々に回復してくると予想していることがわかります。しかし、数字では、「物流施設」や「レジデンシャル」には及んでいません。

ただ、「物流施設」への投資については、JREITの中の「物流系REIT」の指数がやや弱くなってきていること、また22年春以降、物流施設の空室率が上がってきていることが気になります。

こうしてみると、人々の毎日の暮らしの拠点となる「レジデンシャル」に関してはコロナ禍で大きな影響を受けることはなく、むしろ堅調で、かつ、現時点では今後もネガティブな要素がないと多くの専門家が見ていると言えそうです。

COLUMNIST PROFILE

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産総合研究所 理事長

早稲田大学大学院ファイナンス研究科修了。

立教大学大学院 博士前期課程修了。

㈱船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者 、(株)ディーサイン取締役 不動産研究所所長 を経て 現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、テレビ、ラジオのレギュラー番組に出演、また全国新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。

著書:「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社)、 「大激変 2020年の住宅・不動産市場」(朝日新聞出版)「消費マンションを買う人、資産マンションを選べる人」(青春新書)等11冊。多数の媒体に連載を持つ。

(レギュラー出演)

ラジオNIKKEI「吉崎誠二のウォームアップ 840」(ニュース解説番組)

「はいさい!沖縄デュアルライフ」 (吉崎誠二×新山千春)

「吉崎誠二・坂本慎太郎の至高のポートフォリオ」(不動産投資番組)

テレビ番組:BS11や日経CNBCなどの多数の番組に出演

吉崎誠二公式サイト http://yoshizakiseiji.com/