専門家

コラムVol.19

「需給ギャップ」から

今後の金利動向を読み解く

COLUMNIST PROFILE

COLUMNIST PROFILE

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産総合研究所 理事長

ご承知のとおり、金融機関が提供する「不動産投資ローンの金利形態」には固定金利と変動金利があります。

区分マンション投資においては、多数の方が「変動金利ローン」での借り入れを行っています。

一方、自宅用の住宅ローンでは、借入時に将来にわたって返済額が固定された固定金利(元利均等方式の場合は一定、元金均等方式の場合は徐々に減額)を選ぶ方もいますが、不動産投資の場合は、変動金利を選ばれる方がほとんどです。しかし、これから不動産投資ローンを活用して区分マンション投資を行う方等は、昨今の金融動向を鑑みて、「この先金利が上がるかもしれないので固定金利にしようか」と悩む方も増えているようです。

また、すでに変動金利で不動産投資ローンを組んでいる方にとっても、「近く金利は上がるかも」と危惧されている方も多いものと思われます。

変動金利と固定金利は何に連動して金利が動くのか

変動金利や固定金利は、金融機関がそれぞれの金利を決めていますが、昨今では、ほぼ横並びの店頭金利から一定分(こちらも、どの金融機関も同程度)を引く形で、優遇金利を表記しており、こちらが実際の借入金利となっています。

(提携している不動産系企業経由の融資の場合、さらに提携融資金利、という形でより低い金利が適用される場合もあります。詳しくは東急リバブルまでお問い合わせください)。

変動金利について

変動金利は、基本的には「短期プライムレート」(優良企業に優遇金利で、短期(=1年内)の期間貸す際の金利)に連動して、変動します。この短期プライムレートは日銀が定める「政策金利」に連動しています。我が国の政策金利は、2013年に0.0%になり、2016年1月以降現在(23年3月まで)マイナス0.1%が続いています。そのため、変動金利は、ここ5年以上も史上最低水準の金利が続いているわけです。このように、変動金利は現状の経済・金融状況を反映した金利と言えます。

固定金利について

一方、固定金利は、新規発行される(新発)10年国債の動向により変動します。10年物国債は日銀が指値オペを実施し、一定以上の利率になると買い入れ行っています。それまで上限利率は0.25%でしたが、22年12月20日に0.5%に引き上げられました。その兆候が見られた22年後半から固定金利は上昇、実際に0.5%に引き上げられて、さらに金利上昇となりました。

しかし、23年3月に入り新発10年国債の金利は0.2%台にまで低下し、これに伴い、上昇を続けていた固定金利は僅かずつですが金利下落基調になってきました。

このように、固定金利は、少し先を見越した金利ということになります。

こうしてみれば、日銀の金融政策が不動産投資ローンに大きな影響を与えていることがわかります。

日銀金融政策に影響を与える指標

日銀の金融政策は、「金利をどうするか」を決めることが根幹となります。物価の現状と今後の見通しを分析し、金利を上げる(=需要を抑える)ことで、物価が下がるように誘導する、あるいは金利を下げる(=需要を促す)ことで、物価が上がるように誘導する、という操作を行うわけです。政策は、9名(現在)のメンバーで年8回開催される金融政策決定会合で決めます。

ここで、様々な統計や今後の予測などを議論が行われるわけです。

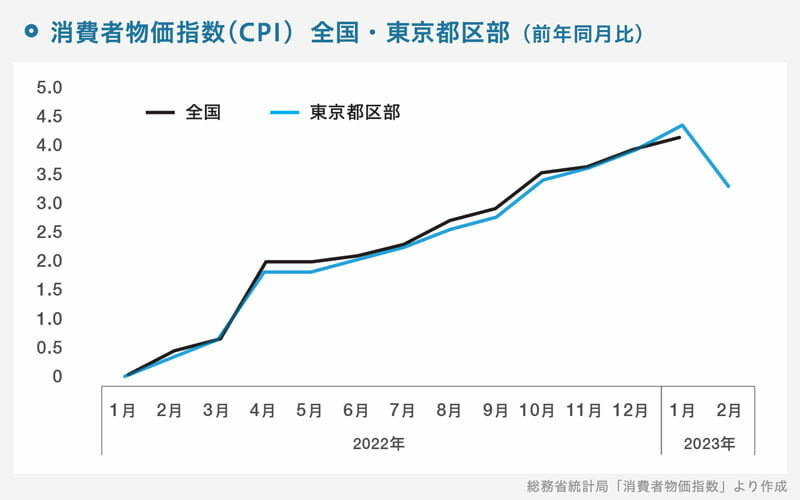

大きな影響を与える統計データは、物価に関することが中心ですから、物価の現状が見える「消費者物価指数(CPI)」(全国・東京都区部)、「企業物価指数」や「GDPデフレーター」、そして今後の見通しが見える「需給ギャップ」などでしょう。

消費者物価指数と企業物価指数

メディアが盛んに報じているように、2022年3月頃から我が国で物の値段が上がってきました。特に22年秋以降は大きな物価上昇となっています。

しかし、全国消費者物価指数に先行して発表される23年2月分の東京都区部消費者物価指数をみれば、政府によるエネルギー関連への補助が効いて、1月分に比べて前年同月比の上昇幅が1%程度下がり、3.3%となりました。全国消費者指数は3月24日に発表されますが(執筆:3月16日)、おそらく同じように下がると思われます。

一方、企業間の取引を示す「企業物価指数」は、多少下げてきたものの依然前年同月比9%台のプラスとなっており、輸入原材料費の高騰が企業間取引価格を押し上げているようです。

これら、2つから分かる事は、このところの物価上昇の大きな要因は、電気・ガス、ガソリンなどの「エネルギー価格の上昇」と輸入原材料費の上昇が大きな要因であることです。そして、このうち、エネルギー価格については政府が補助を出すことで、上昇幅が縮まっています。

需給ギャップの動き

物価の上昇は本来、需給バランスの中で需要が旺盛であることがトリガーとなります。新型コロナウイルスの影響が広まった20年3月頃に、使い捨てマスクの価格が上昇したようなイメージです。そこに供給が追いついたことで、マスク価格は下がりました。

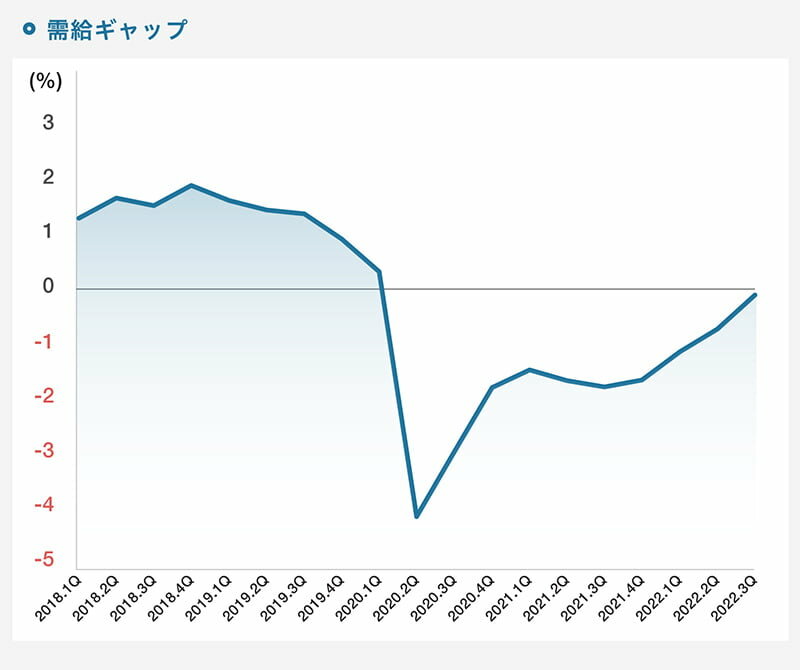

「国内の需給のバランスがどうなのか」を推し量るデータが、日銀が季節単位で公表している「需給ギャップ」のデータです。

上図は需給ギャップを示したもので、マイナスは需要が足りていない状況を示しています。図2をみれば、新型コロナウイルスの影響で大きく落ち込みましたが、その後少しずつ需要が戻っている状況がわかります。しかし、現在発表されている最新の22年7-9月分の数字では、だいぶ需要が増えてきているものの、まだ需要が供給を上回っていません(マイナス0.06%)。

また、内閣府も独自の需給ギャップデータを日銀に先んじて公表していますが、22年10-12月期はマイナス1.9%、年換算で国内の需要が約11兆円(数字はともに速報値)足りていないという結果となっています。

物価の上昇が顕著になった22年10-12月期の日銀の需給ギャップデータがどうなのか、4月に発表されますが、この数字に注目が集まっています。年初の見通しでは、10-12月期はプラスの可能性が高いとの見通しでしたが、現状の予測では、先期と同程度のマイナスになりそうとの予測が大半となっています。

金利の見通し

内閣府の最新の需給ギャップデータでは需要が大きく足りていないという結果でした。また、このあと4月(次回は7月に公表)に発表される日銀の需給ギャップデータもマイナスの見通しの予測、ということですので、こうしたデータから判断すると、23年上期の日銀の金融政策に大きな変更はなさそうです。つまり、それは不動産投資ローンは多少の動きはあるかもしれませんが、大きな変化は考えにくいということになります。

COLUMNIST PROFILE

吉崎 誠二

不動産エコノミスト

社団法人 住宅・不動産総合研究所 理事長

早稲田大学大学院ファイナンス研究科修了。

立教大学大学院 博士前期課程修了。

㈱船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者、(株)ディーサイン取締役不動産研究所所長を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、テレビ、ラジオのレギュラー番組に出演、また全国新聞社をはじめ主要メディアでの招聘講演を毎年多数行う。

著書:「不動産サイクル理論で読み解く不動産投資のプロフェッショナル戦術」(日本実業出版社」、「大激変 2020年の住宅・不動産市場」(朝日新聞出版)「消費マンションを買う人、資産マンションを選べる人」(青春新書)等11冊。様々な媒体に、月15本の連載を執筆。

資格:宅建士

レギュラー出演

◇ ラジオNIKKEI「吉崎誠二の5時から“誠”論」(月~水: 17時~17時50分)

◇ 「吉崎誠二のウォームアップ830」(月: 8時30分~ニュース解説番組)

◇ テレビ番組:BS11や日経CNBCなどの多数の番組に出演

吉崎誠二公式サイト http://yoshizakiseiji.com/