マーケットレポート

マーケットレポート2023, 12

2023年12月1日時点公表分

ダウンロードDOWNLOAD

中古マンションが新築マンションと同じ水準に?

年収倍率を考察

株式会社東京カンテイが、新築マンションの「対年収倍率」を公表しました。マンションの年収倍率とは、各都道府県で分譲された新築マンション価格、築10年中古マンション価格(ともに70㎡換算)を平均年収で除し、新築・中古マンション価格が年収の何倍に相当するかを算出したものです。年収倍率が低いほどマンションは買いやすく、反対に数値が高いほど買いにくいことを示しています。年収は内閣府「県民経済計算年報」を基に予測値から算出されています。

東京カンテイによると、新築マンションの年収倍率は、全国平均で9.66倍で前年から0.73ポイント拡大しています。最も高かったのは東京都で14.81倍、続いて京都府の13.66倍で、10倍を超える都道府県が13エリアありました。

都道府県別新築マンション年収倍率

都道府県別新築マンション年収倍率(2022年)

前年から横ばいだった青森県と前年新築マンションの分譲がなかった福島県以外で年収倍率が低下したのは8エリアで、それ以外の37都道府県は全て倍率が上昇しています。 マンション価格は高騰を続けており、年収倍率が拡大しています。

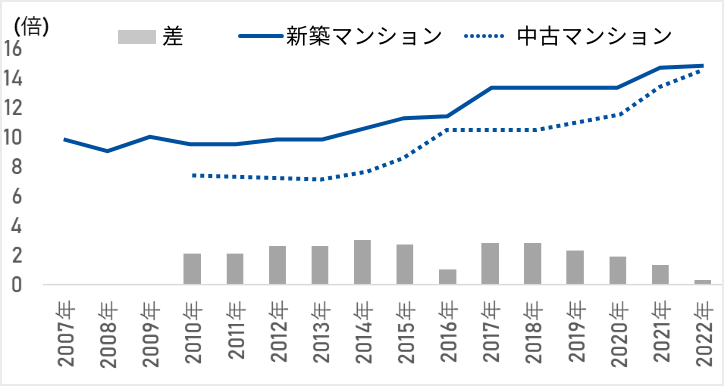

新築・中古マンション倍率の推移(東京都)

新築・中古マンション倍率の推移(東京都)

上図は東京都におけるマンションの年収倍率の推移を示しています。東京都では、新築・中古ともに2022年の年収倍率は過去最大となっています。注目すべきは中古マンションです。築10年中古マンションの平均価格の上昇により、新築マンションの価格とほとんど変わらない水準にまで上昇しており、年収倍率の差も0.32ポイントまで縮小しています。

東京都でマンション価格が年収の14倍を超え買いにくい状況が続くことは、郊外へ対象を変えたり、賃貸を選択したりと需要の変化に繋がっているようです。

ただ、年収倍率が拡大することは純粋に「買いにくい」と言い切れない一面もあります。その背景には低金利があります。かつて「家は年収の5倍」と言われていた時代よりも、金利が低い現在は借入れ額も拡大しています。日本でも長期金利が上昇し始めていますが、実際に影響を受けるのは固定金利で、多くの人が選択する変動金利への影響は暫くはないとの見通しもあります。ただ、いずれにせよ年収倍率の上昇に加えて金利が上昇すると、更に買いにくい状況になると言えそうです。

- ご留意事項

- 不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発生する可能性がございます。

- 本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、金利など)は、

不動産市場や金融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が生じる恐れがあります。

投資をする際はお客様ご自身でご判断ください。当社は一切の責任を負いません。 - 本マーケットレポートに掲載されている情報は、2023年12月1日時点公表分です。

各指標は今後更新される予定があります。 - 本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。

- 2023年12月 マーケットレポート

その他のトピックス - 市場定点観測

- 125戸に1戸の割合で家賃滞納が発生?不動産投資における滞納リスク。

- マーケットレポート・コラム

トップへ戻る