マーケットレポート

マーケットレポート2024, 12

2024年12月1日時点公表分

この記事のPDF版を

ダウンロードDOWNLOAD

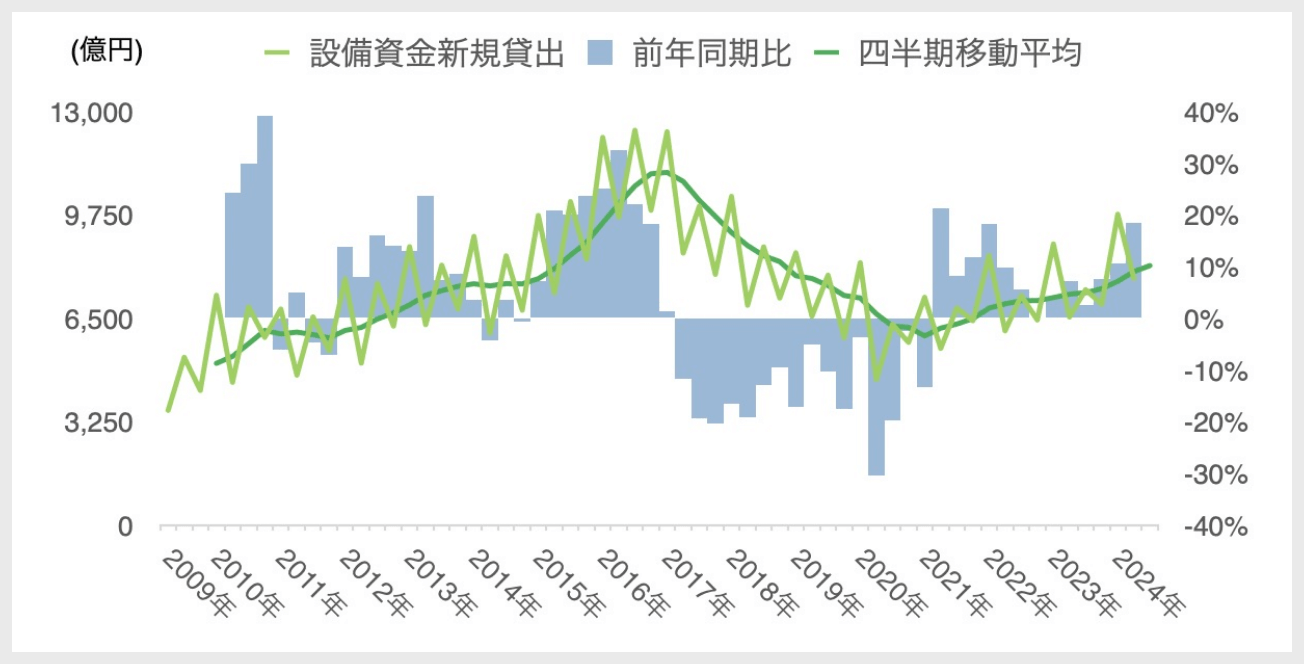

(日本銀行「貸出先別貸出金」より作成)

ダウンロードDOWNLOAD

賃貸住宅建築の動向を左右する金融機関の貸出スタンス

9月の新設住宅着工戸数を見れば、「持ち家」は前年同月比-0.6%で、34カ月連続のマイナスと厳しい状況が続いている一方で、貸家は前年同月比+4.4%となっています。金利上昇懸念がある中でも、賃貸住宅の建築戸数は順調なようです。

その背景にある理由の1つが、金融機関の融資スタンスが比較的緩やかであることでしょう。賃貸用住宅への投資(区分マンション、一棟、アパート建築など)においては、多くの人が投資金額(=購入金額)の大半を金融機関の融資でまかないます。そのため、金融機関の融資スタンスが厳しい時には、貸家建築数にネガティブな影響を与えます。ここでは、個人貸家業(法人を除く)への貸出額の推移を見て、スタンスの変化を確認してみましょう。

- 目次

- 主要地域の基準地価

主要地域の基準地価

下のグラフは、2024年4~6月期まで(執筆時点で最新)の個人貸家業(賃貸用住宅経営)への新規貸出金の推移を示しています。このデータから、金融機関の融資スタンスと個人オーナーの賃貸住宅建築意欲がうかがえます。ここでの貸出の大半は賃貸住宅の新規建築向けとされており、その他は賃貸住宅のリノベーション向けなどです。四半期ごとの数字(黄緑色のギザギザした線)では傾向を把握しにくいため、四半期移動平均(緑色の波のあるグラフ)を作成しました。こちらの方が状況をよりわかりやすく示しています。

これを見ると、2021年を転機にプラス傾向にあり、2022年以降も2024年の最新まで順調に上昇傾向で推移していることがわかります。建築適地の不足感は否めませんが、個人オーナーの賃貸住宅建築意欲は引き続き旺盛で、金融機関の融資スタンスも現状では良好のようです。

個人貸家業への設備資金新規貸出額

- ご留意事項

- 不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発生する可能性がございます。

- 本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、金利など)は、

不動産市場や金融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が生じる恐れがあります。

投資をする際はお客様ご自身でご判断ください。当社は一切の責任を負いません。 - 本マーケットレポートに掲載されている情報は、2024年12月1日時点公表分です。

各指標は今後更新される予定があります。 - 本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。

- 2024年12月 マーケットレポート

その他のトピックス - 市場定点観測

- 工事費デフレーターで見る今後の新築マンション価格の見通し

- マーケットレポート・コラム

トップへ戻る