- INDEX2022, 01/24

- 東京では約5.9⼈に1⼈が

相続税の対象に!?

意外と⾝近にある「相続」 - ⾸都圏中古マンションの状況

-

東京では約5.9⼈に1⼈が相続税の対象に!?

意外と⾝近にある「相続」国税庁より公表された「令和2年相続税申告事績」によると、令和2年分における被相続⼈数(死亡者数)は1,372,755⼈(前年対⽐ 99.4%)で、そのうち相続税の申告書の提出に係る被相続⼈数は120,372⼈(同104.4%)で、課税割合は8.8%でした。相続税の課税価格の総額は16兆3,937億円(同103.9%)、申告税額の総額は2兆915億円(同 105.9%)でした。

図2のグラフは、その年に亡くなった⼈のうち、相続税の課税対象となった⼈の割合(課税割合)の推移です。平成26年までは4%前後で推移していましたが、平成27年以降はおよそ8%に倍増していることがわかります。これは、相続税の基礎控除額が引き下げられたことに起因します。 改正前の基礎控除額は 5,000万円+1,000万円×法定相続⼈の数でしたが、改正後(平成27年以降)は3,000万円+600万円×法定相続⼈の数となり、4割の引き下げが⾏われたことになります。相続財産が基礎控除を下回れば相続税はかかりませんが、基礎控除が引き下げられたことで、相続税の対象となる⼈が増えたことになります。

また課税割合は地域によって⼤きく異なります。令和2年では東京は17.0%で、亡くなった⽅の約5.9⼈に1⼈が相続税の対象となっています。

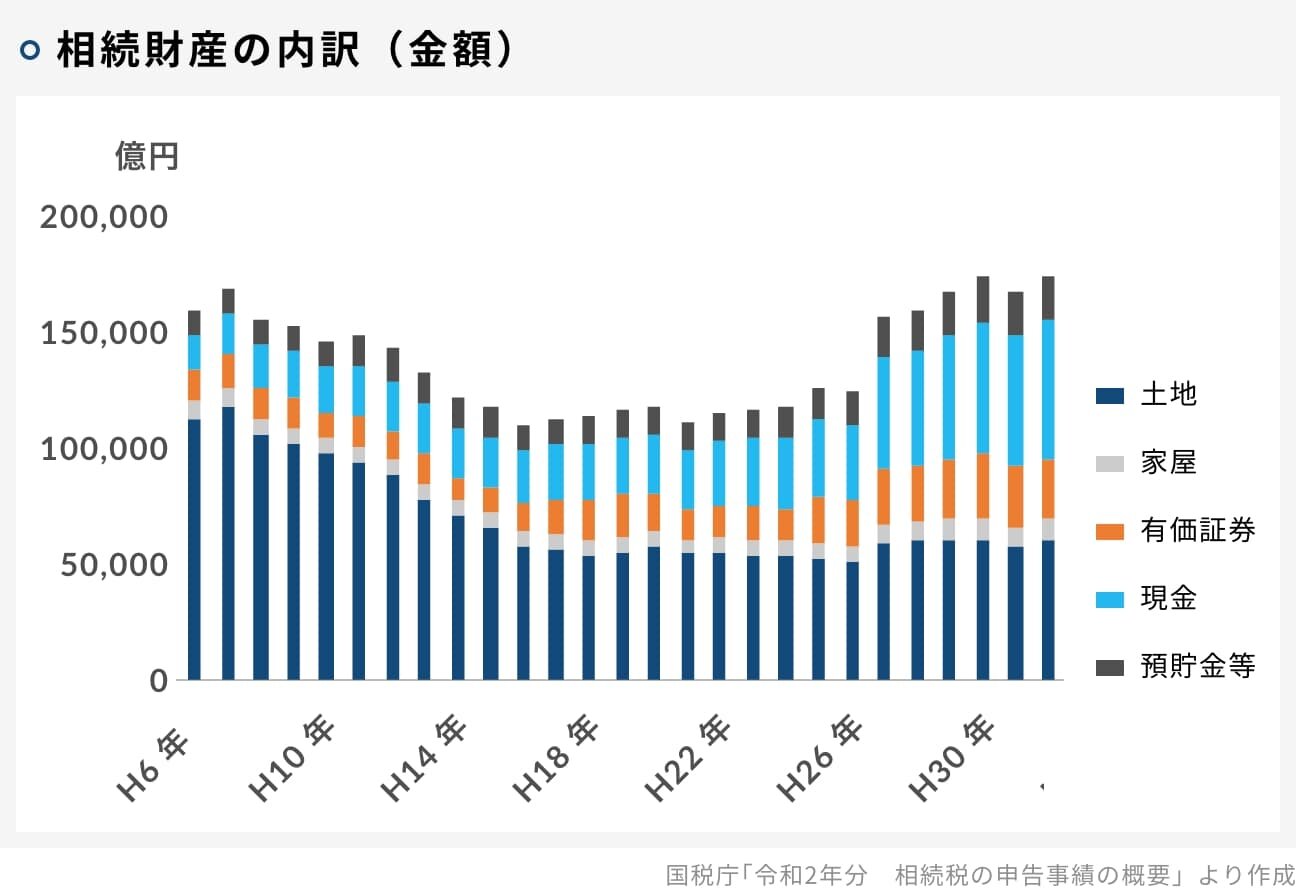

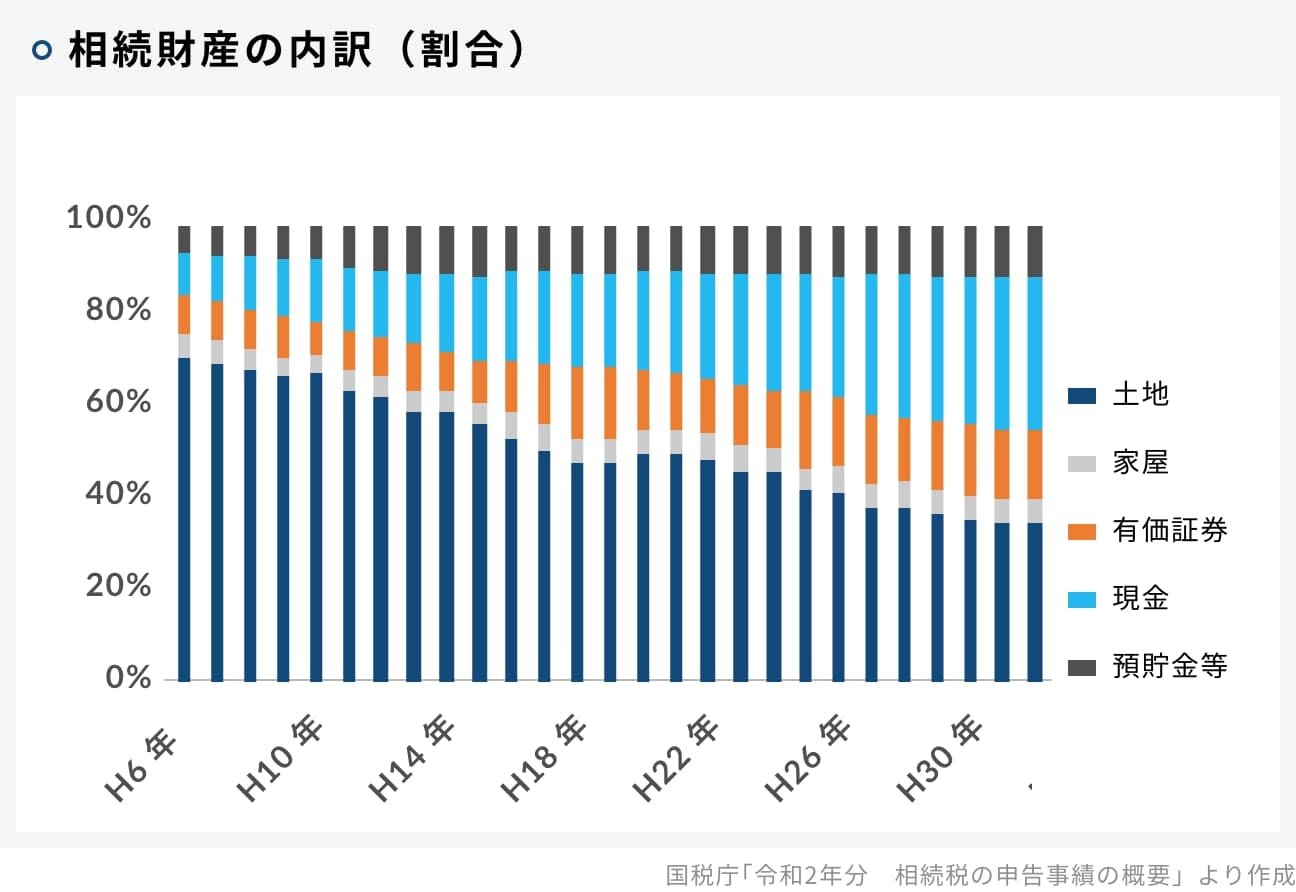

最後に、相続財産について⾒ていきましょう。下のグラフは、相続税額のある申告書に記載された財産の⾦額の内訳をみたものです。これまでは「⼟地」の割合が最も⾼かったですが、最近では、「現⾦・預貯⾦等」の割合が増えているようです。全国的に⼟地の評価額が下がっているということ、更に⽣活資⾦のために現⾦を蓄えていることなど、理由は様々です。

これまで⾒てきたように、相続税は資産家や富裕層だけに限ったことではなく、蓋をあけてみれば、多額の相続税を⽀払わなければならなかったという話はよくあることです。

上の相続財産の構成⽐で⼟地に次ぐ割合である「現⾦・預貯⾦」ですが、これを、例えば、1億円所有していればそのまま1億円で評価されてしまいます。しかし、不動産に換えていれば、更に、その不動産を賃貸に出していれば、その評価額はぐっと下がります。

基礎控除の引き下げで、これまで以上に⾝近になった相続税。今⼀度、相続税について考えてみるべきだと⾔えます。とはいえ、相続税は複雑で専⾨的な知識が必要となります。必要に応じて専⾨家への相談を検討してみるのがいいでしょう。 -

⾸都圏中古マンションの状況

上のグラフは、⾸都圏中古マンションの成約状況を表しています。マンション流通は⽉ごとに特異性があります。例えば、年度が替わる直前の3⽉は流通量が増えますが、お盆休みや正⽉休みで営業⽇数が少ない8⽉や1⽉は流通量が減る傾向にあります。こういった季節要因を排除するために、上のグラフは12カ⽉移動平均で⽰しています。 (※12カ⽉移動平均とは、当⽉から過去11カ⽉の数値の平均を算出したもので、データを平滑化することで傾向を分析しやすくしたものです。)

まず、成約件数ですが、初めて緊急事態宣⾔が出された2020年4⽉から5⽉には過去最低の成約件数となり落ち込みましたが、その後、物理的に動くことが出来なかった期間の、『溜まった需要』が、成約へと繋がり成約件数も伸びていきました。成約㎡単価も同様に、⼀時、⼤きく落ち込みましたが、その後は上昇を続けています。

コロナ禍にあっても、主な購⼊層の経済余⼒は減少しておらず、むしろ「住まい」に対する考え⽅が変わりつつあることで、住み替えや住宅購⼊を積極的に検討する購⼊者が増えているようです。

それでは、需給関係はどのようになっているのでしょうか?詳しく⾒ていきましょう。

ここで、成約取引件数を需要、新規登録件数を供給であると想定し、需給関係の変化を⾒ていきましょう。

成約に対する新規登録の件数倍率(新規登録件数÷成約件数)、さらに、成約価格と新規登録価格の価格乖離率(成約㎡単価÷新規登録㎡単価ー1)を表したのが右上のグラフです。数値が上に⾏く程、需給関係が逼迫しており、つまり、需給曲線に基づくと、価格が上昇傾向になるといえます。逆に下に⾏くと需給バランスが崩れ価格が下落傾向になります。

新型コロナウィルスが⽇本でも猛威を振るい、⾏動が制限され始めた2020年4⽉頃から中古マンション所有者の売り渋りが⾒られ新規登録件数が⼤きく減少したため、成約倍率は上昇し、需給がタイトとなりました。ただ、2021年後半から若⼲新規登録件数も増えてきており、需給緩和⽅向の予兆がみえはじめています。 -

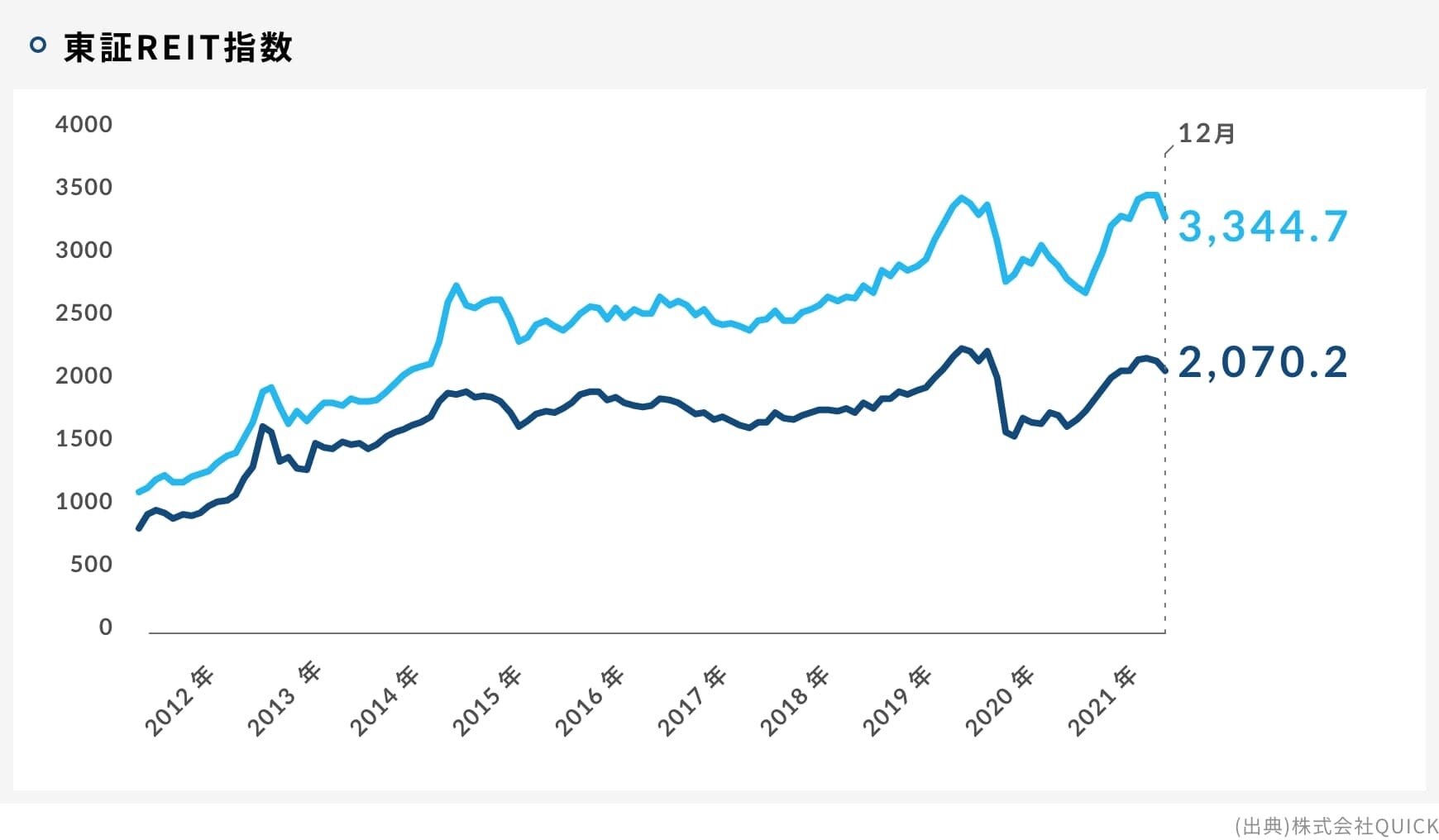

東証REIT指数(オフィス・住宅・商業物流等)

東証REIT指数(オフィス・住宅・商業物流等)

東証REIT指数は、東京証券取引所に上場している不動産投資信託(JREIT)全銘柄を対象とした時価総額加重平均型の指数です。

流動性の低い実物不動産に⽐べ、REITは流動性が⾼いため、その指数は、【不動産価格の先⾏指標】という性質を持っていると⾔えます。

ここでは、全体(緑)と住宅REITのみ(⻘)の2つを掲載しています。

データ解説

21年12⽉〜22年年明けにかけてのJREITは低調が続いています。その中でも住宅系REITは、落ち込みは少ない⽅です。回復が期待されます。

-

賃貸住宅の期待利回りの推移

賃貸住宅(ワンルーム)の期待利回り推移

期待利回り=キャップレート:投資家が不動産から期待する収益性(利回り)のこと。

賃料⼀定のもとでは、キャップレートの低下は投資不動産価格(ここではワンルームマンション)の価格上昇を意味します。

(ここで想定するワンルームは以下の通りです)

交通アクセス:最寄り駅から徒歩10分以内

築年数:5年未満

平均専用面積:25~30㎡

総戸数:50戸程度

城南地区(目黒区、世田谷区)渋谷、恵比寿駅まで15分以内の鉄道沿線

城東地区(墨田区、江東区)東京、大手町駅まで15分以内の鉄道沿線

データ解説

JREITに⽐べて実物不動産投資、とくにワンルームマンション投資は堅調でキャップレートは低位が続いています。⾦利動向にもよりますが、まだしばらくキャップレートは低い状況(価格が⾼い)が続くでしょう。

-

⾸都圏 中古マンションの成約状況

首都圏 中古マンション成約状況

⾸都圏中古マンション成約状況:レインズに登録された成約物件情報を集計し、公表したものです。

新築マンションの同データでは、ブレが⼤きいため、マンション市況を現状分析する時は中古マンションデータを⾒る⽅が分かりやすいとされています。

データ解説

⾸都圏の中古マンション価格は21年年末にかけて⼤きく上昇しました。⼀⽅で売り物件が減り成約数は伸びていません。22年はこのまま伸びるのか、停滞するのか、まだ⾒えない状況ですが、⾦利上昇の⾒込みはしばらく低く、しばらく価格上昇する可能性も⾼いようです。

-

新設住宅着⼯⼾数

新設住宅着工戸数

新設住宅着⼯⼾数とは、新たに建てられた住宅に関する統計で、建築主から都道府県知事に提出された建築⼯事の届出が毎⽉集計され、国⼟交通省から当⽉分が翌⽉末に発表されます。持ち家=所有する⼟地に住宅建築を⾏うもの、貸家=賃貸⽤のための住宅、分譲=分譲マンションと分譲⼾建(⼟地+建物)の合計です。

データ解説

新設住宅着⼯⼾数は21年春ごろから前年同⽉⽐プラスが続いています。ただ、分譲はとくにマンション適地不⾜のため、それほど伸びていません。

-

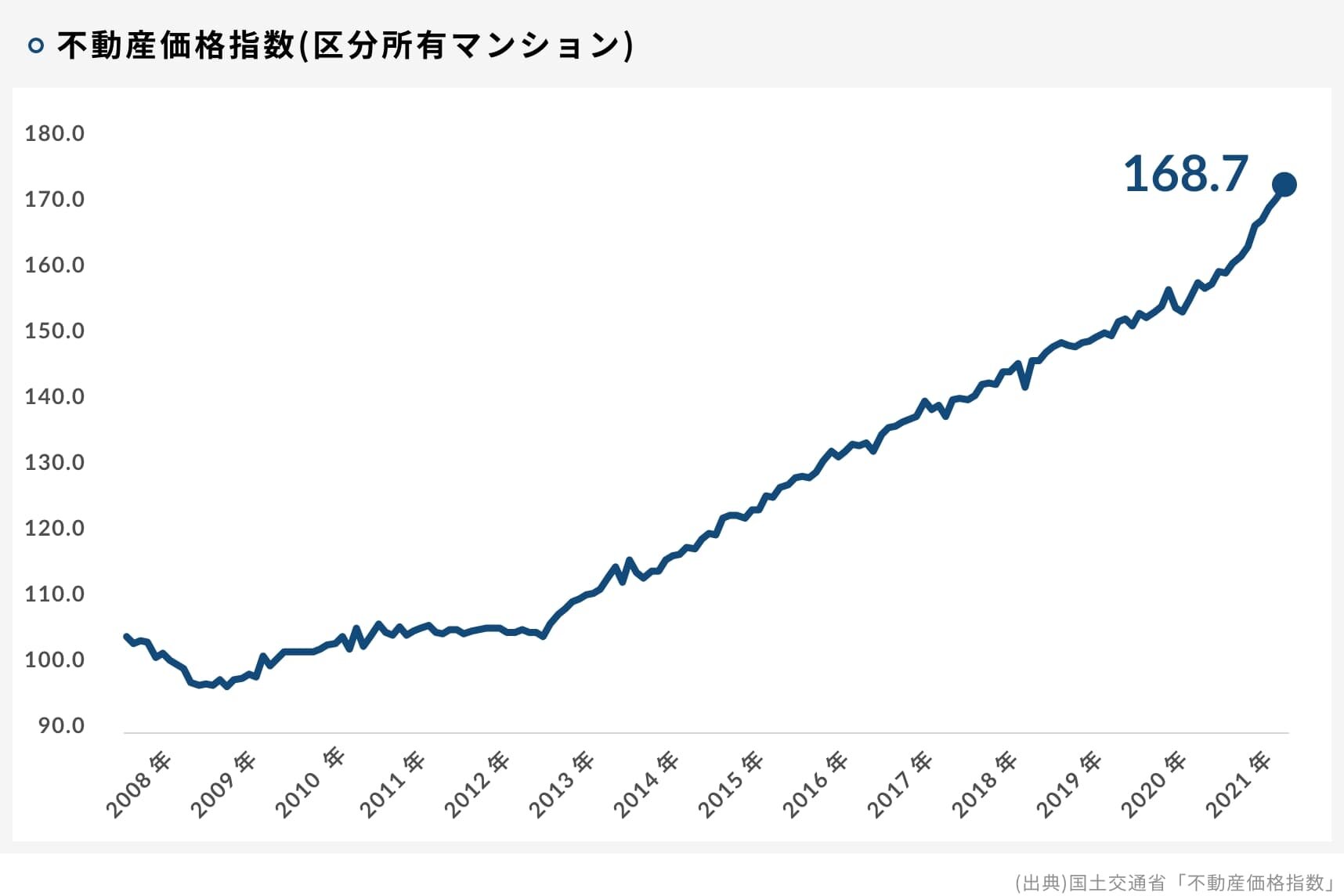

不動産価格指数(区分所有マンション)

不動産価格指数(区分所有マンション)

不動産価格指数:不動産価格指数は、全国の住宅に関して、国⼟交通省が実施する「不動産の取引価格情報提供制度」により蓄積されたデータを活⽤し、「個別物件の品質」を調整したうえで、算出・推計した指数です。

データ解説

区分マンションの価格指数は上昇の⼀途にあります。バブル期並みの⽔準になり、「そろそろか」の声も聞かれますが、おおかたの予想ではもうしばらく上昇すると⾒込まれています。

-

各種金利の推移

基準割引率・基準貸付利率⽇本銀⾏が、個別の⾦融機関に対して資⾦を貸し出す際の基準⾦利のことです。2006年に「公定歩合」から「基準割引率および基準貸付利率」に名称が変更され、基準貸付利率は短期の市場⾦利の事実上の上限としての役割を担うようになっています。(出典)⽇本銀⾏HP

長期国債(10年):

償還期間が10年の国債の金利。月末の数値を採用しています。(出典)財務省HP

フラット35:

返済期間21年以上の金利(融資金額9割以下) で、最多金利を採用しています。(出典)住宅金融支援機構

賃貸住宅融資(35年):

賃貸住宅用の長期固定ローン金利です。前月下旬の金融情勢などに基づき金利を決定したと想定した場合の参考金利で、2カ月後に住宅金融支援機構債券の利回り、その他のコストを加味して決定される予定の金利が適用され、金融情勢の変化などによって金利が変更となる場合もあります。(出典)住宅金融支援機構

データ解説

アメリカではインフレが続き、⾦融緩和の縮⼩(テーパリング)がすでに始まり、22年春には⾦利も上がる可能性が濃厚になってきました。⼀⽅⽇本においては、⾦融緩和を緩める状況になっていません。しかし、我が国においてもインフレの兆しはすでに⾒られますので、22年後半以降は変化が起こっているかもしれません。

- ご留意事項

- ※不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発⽣する可能性がございます。

- ※本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、⾦利など)は、不動産市場や⾦融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が⽣じる恐れがあります。投資をする際はお客様ご⾃⾝でご判断ください。当社は⼀切の責任を負いません。

- ※本マーケットレポートに掲載されている情報は、2022年1⽉20⽇時点公表分です。各指標は今後更新される予定があります。

- ※本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。

-

区分マンション投資について知る・学ぶ

- 区分マンション投資ガイド

- 購入・売却ガイドブック

- 区分マンション投資の

プロフェッショナル戦略 - マーケットレポート・コラム

- セミナー動画アーカイブ

- お問い合わせ

-

ご購入 投資用

投資用区分マンションを探す

区分マンションを探す -

ご売却 無料売却査定

無料売却査定