- INDEX2022, 07/30

- 2022年路線価発表!

コロナ禍から回復傾 - ⾸都圏のタワーマンションの

歴史と今後

-

2022年路線価発表!コロナ禍から回復傾向

国税庁は7⽉1⽇、相続税や贈与税の算定基準となる2022年分の路線価を発表しました。路線価は、地域の路線に⾯する宅地の1m²当たりの評価額のことをいい、今回発表された路線価は、2022年1⽉1⽇以降に発⽣した相続税や贈与税を計算する基準となるものです。2022年の対前年変動率の全国平均は0.5%上昇となり、2年ぶりに上昇に転じました。

今回、最⾼路線価が上昇した都道府県庁所在都市は15都市で、2021年分では8都市でしたので、前年より7都市増えました。横ばいは16都市で、下落は16都市(昨年22都市)と、下落した都市の数は減りました。都道府県庁所在地の最⾼値で⾒ても、コロナ禍からの回復傾向が多くの都市で⾒られていますが、下落した都市の中には、昨年よりも下落率が拡⼤しているエリアもあるなど、都市ごとにバラツキがあるような状態です。

また、地価公⽰同様に、インバウンドでにぎわっていた観光地や繁華街などは、コロナウイルスの影響が残っており、東京の銀座通り、⼤阪市御堂筋や那覇の国際通りなどでは、依然として前年⽐でマイナスとなっています。ただ、全体的には下落率は縮⼩傾向にある状況です。

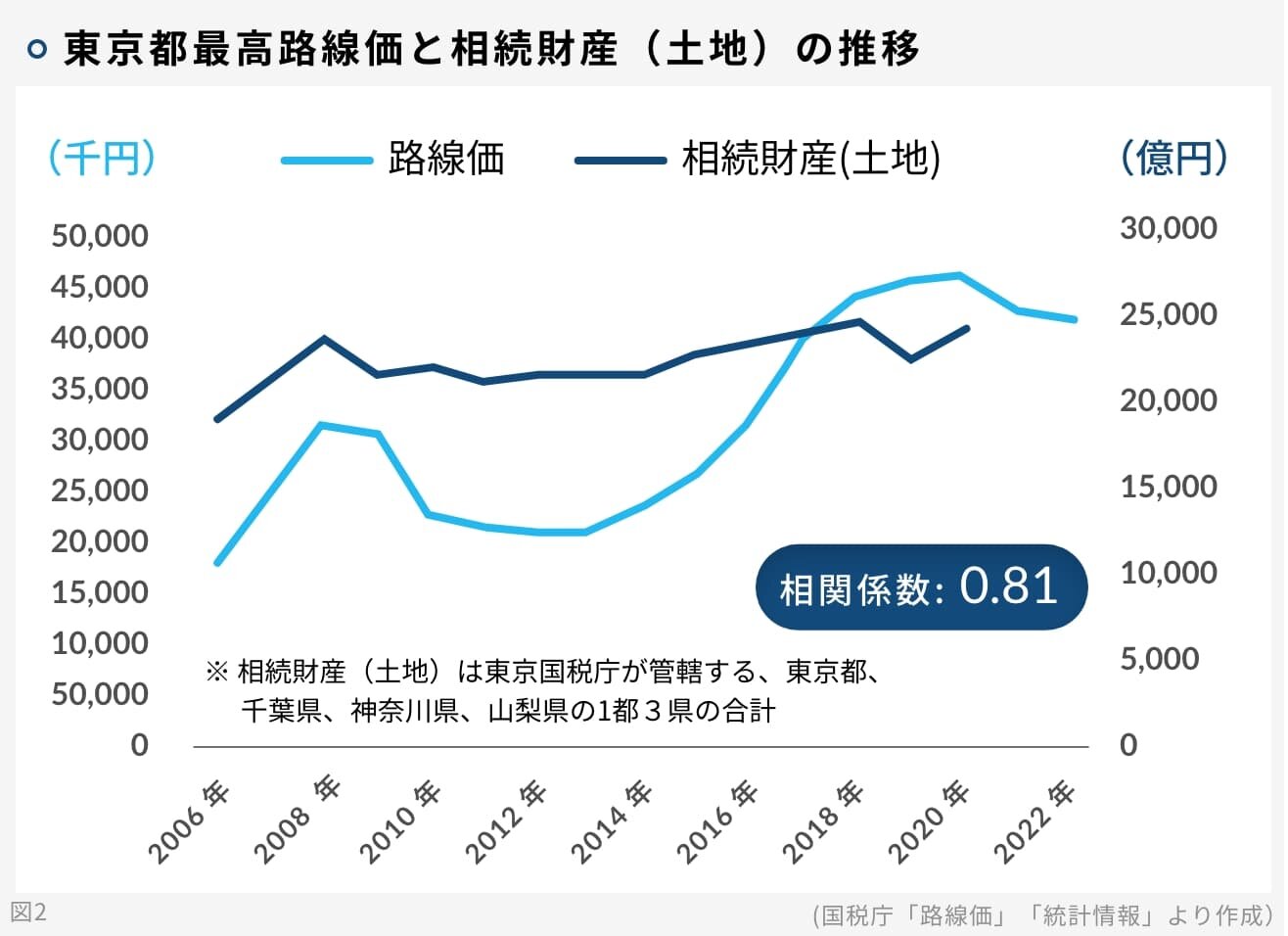

東京都の最⾼路線価の推移と実際に東京国税局管内で、各年で申告された⼟地に対する相続財産の推移を⽐較してみました。ちなみに、相続財産の実績は、前年の状況が毎年12⽉頃発表されるため、最新は2020年分となります。2006年から2020年までの2つの変数の推移の相関係数を算出すると0.81とかなり⾼い相関がある結果となりました。両者とも⼟地の価格に関する数値なので、関連性が⾼いのは当然ではありますが、このようにダイレクトに数値として表れています。⼟地の相続については、予め検討される⽅がいいでしょう。

-

⾸都圏のタワーマンションの歴史と今後の⾏⽅

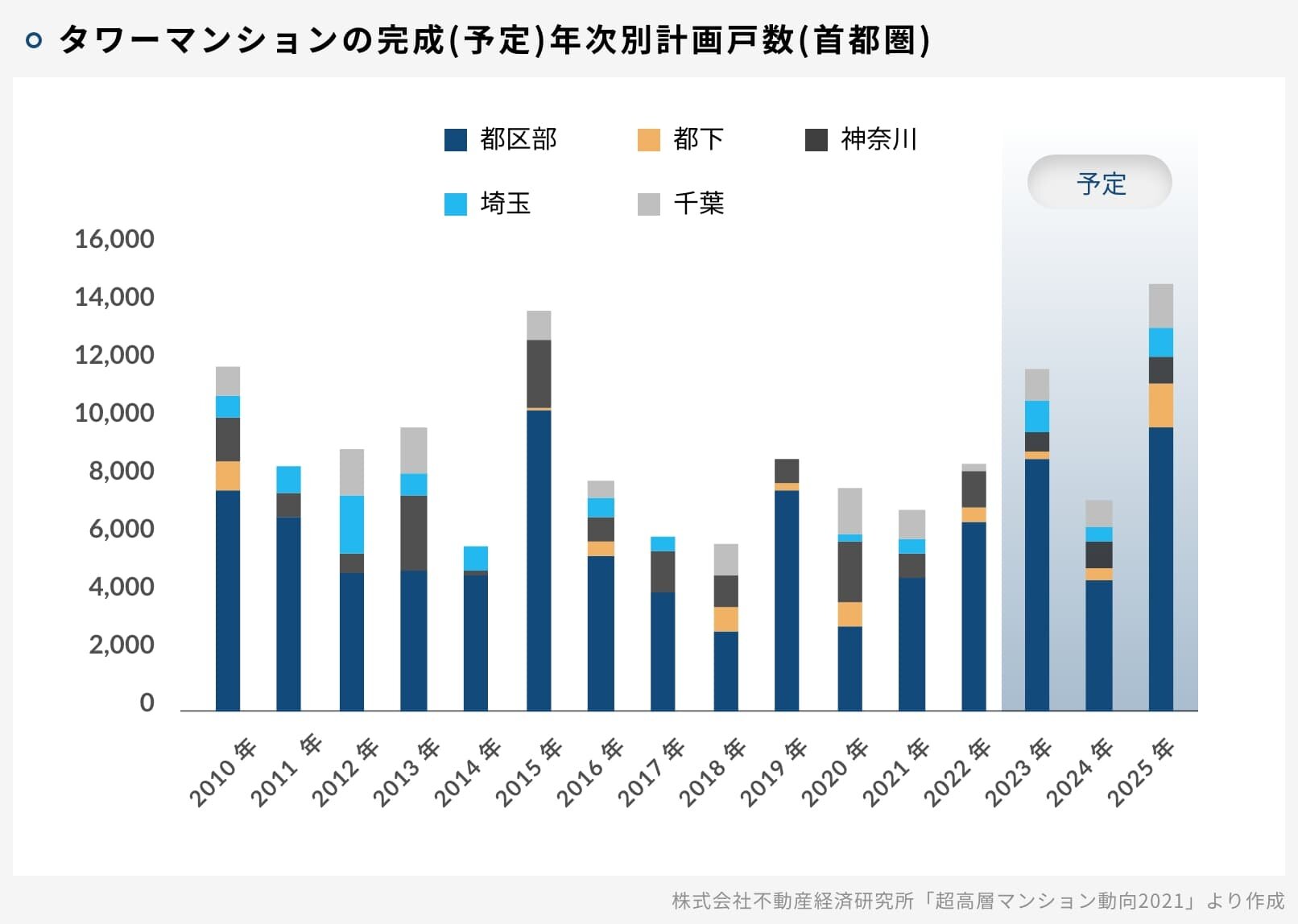

(株)不動産経済研究所によると、全国で建設・計画されている超⾼層マンションが約11.2万⼾に達するようです。なお、本調査では「階建て20階以上」の物件を超⾼層マンションと定義しておりますが、本コラムでは「タワーマンション」に置き換えてお伝えします。それでは、⾸都圏のタワーマンションについてデータを⾒ていきましょう。

2022年以降で、⾸都圏で計画されているタワーマンションは8万1,510⼾で、全国で今後予定されているタワーマンションの約73%が⾸都圏となっています。中でも、東京23区が5万8,576⼾で圧倒的に多く、全国の約半数を占めています。他のエリアでは、神奈川県が1万358⼾、千葉県5,209⼾、東京都下4,415⼾、埼⽟県2,952⼾と予定されています。しかし、新型コロナウイルスの感染拡⼤やウクライナ情勢の影響などによる資材不⾜や価格⾼騰から計画が⼤きく後ろ倒しになる可能性もありそうです。

⽇本で初めてタワーマンションが出来たのは1976年です。その後、1980年代になると、地価が⾼騰したため、マンションの多くは郊外に建てられました。しかし、バブル崩壊で地価も下落し、都⼼やその周辺にマンションが多く建設されるようになりました。さらに、1997年の建築基準法の改正により容積率の上限や計算⽅法の変更、⽇影規制緩和等が⾏われ、⼀気に都市部でのタワーマンション開発が増えました。また、2000年頃からはタワーマンションブームが過熱化し、2007年2008年は2万⼾台を超えました。

しかし、その後、リーマンショック後の経済情勢によって、⾸都圏でのタワーマンション計画の規模縮⼩が相次ぎました。その後再びタワーマンションブームとなり、特に湾岸エリアを中⼼にタワーマンションの竣⼯が続いています。

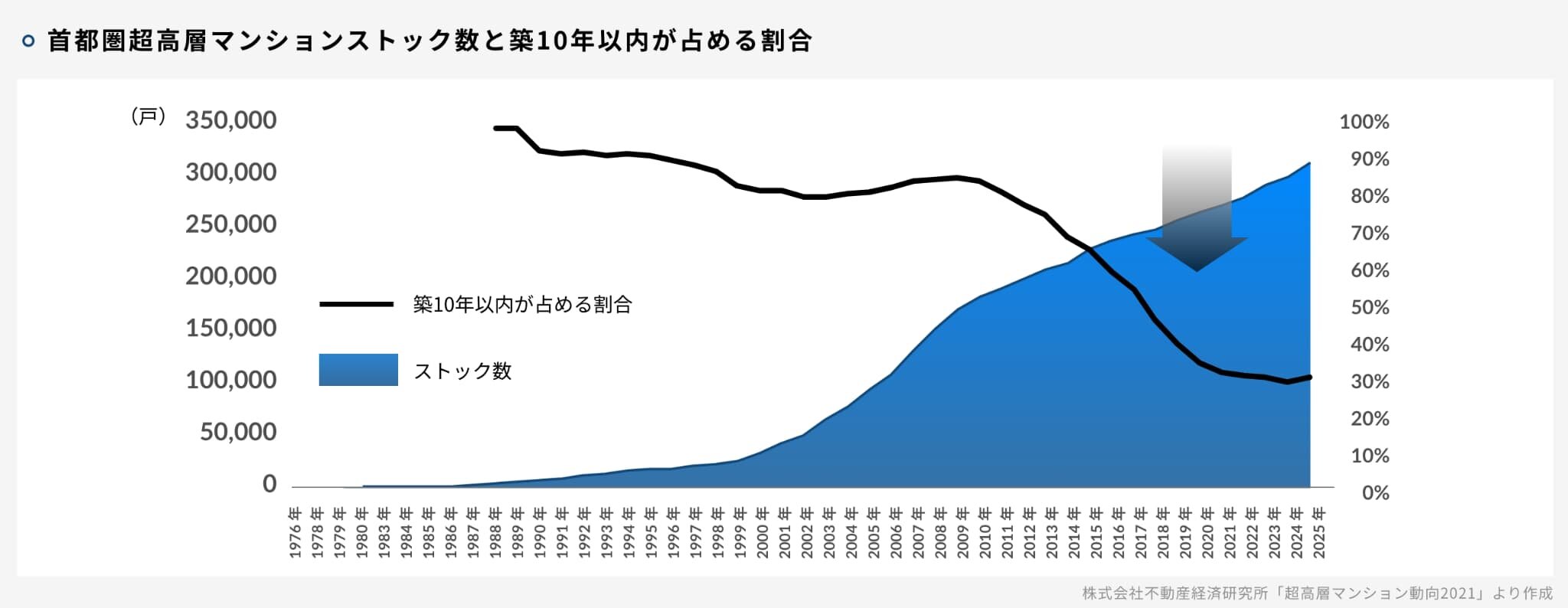

グラフの緑⾊線は、⾸都圏でその年に実在するタワーマンションストック数の中で、築10年のものがどれくらいの割合あるかを⽰した数値です。これによると、リーマンショック前に急増したタワーマンションが築10年を超えてから、築10年以内の物件割合が減少しているのが分かります。その割合は、今後2025年頃までは⼤きく変わらないと予想されます。 -

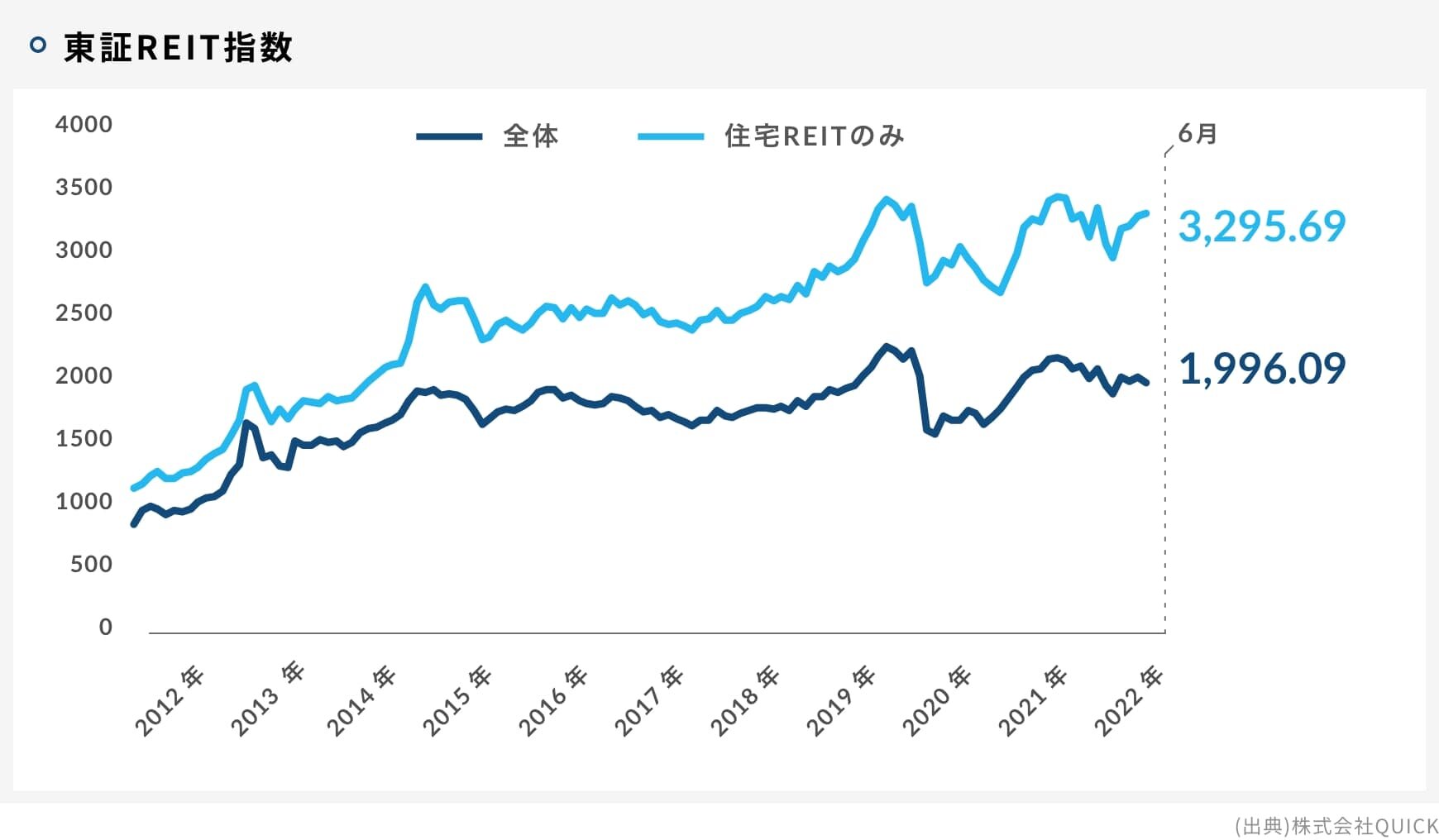

東証REIT指数(オフィス・住宅・商業物流等)

東証REIT指数(オフィス・住宅・商業物流等)

東証REIT指数は、東京証券取引所に上場している不動産投資信託(JREIT)全銘柄を対象とした時価総額加重平均型の指数です。

流動性の低い実物不動産に⽐べ、REITは流動性が⾼いため、その指数は、【不動産価格の先⾏指標】という性質を持っていると⾔えます。

ここでは、全体(緑)と住宅REITのみ(⻘)の2つを掲載しています。

データ解説

年初から低迷していたJREITは3月中頃から回復基調にあります。JREIT指数は不動産市況の先行指標と言われています。

-

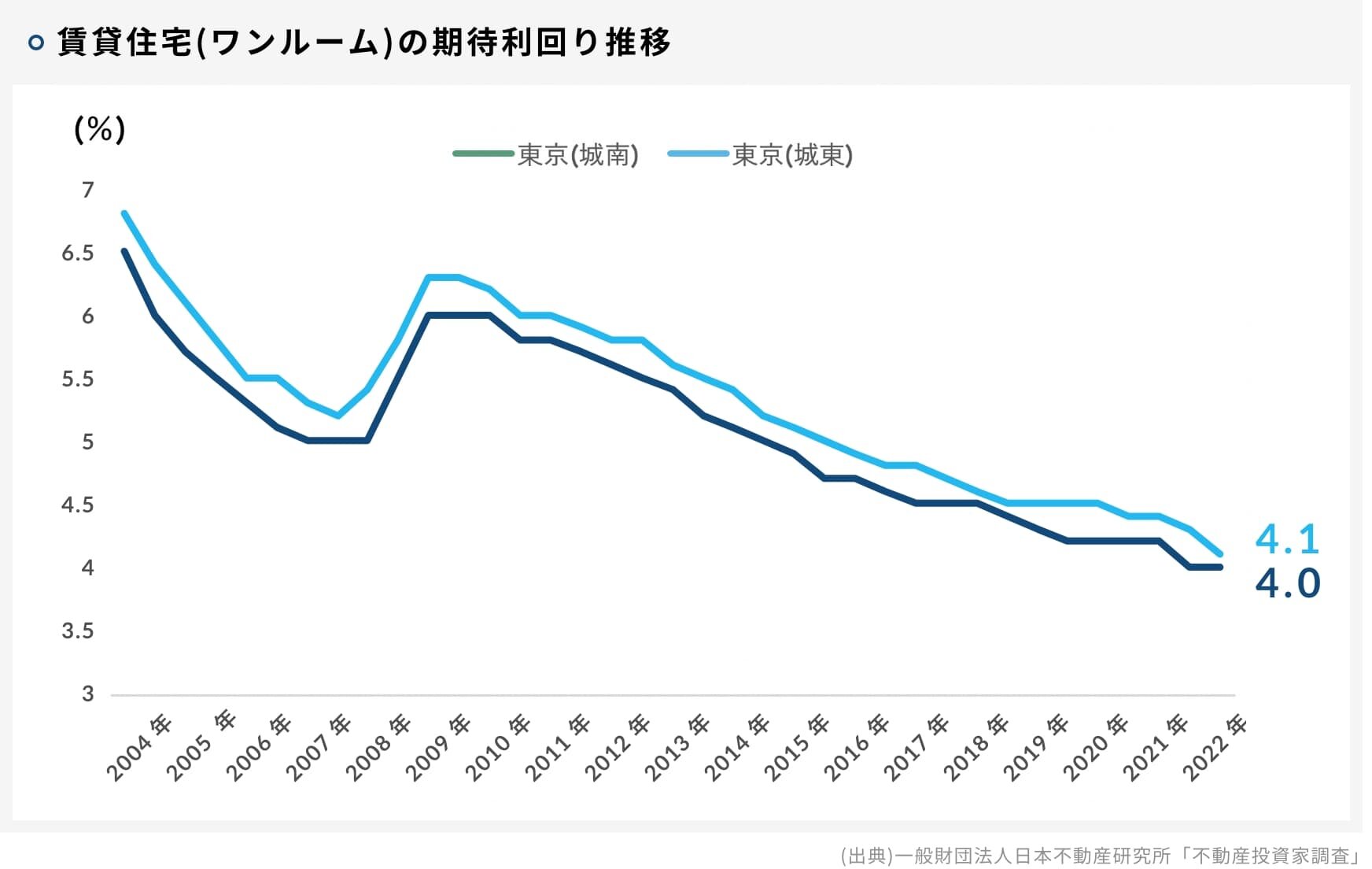

賃貸住宅の期待利回りの推移

賃貸住宅(ワンルーム)の期待利回り推移

期待利回り=キャップレート:投資家が不動産から期待する収益性(利回り)のこと。

賃料⼀定のもとでは、キャップレートの低下は投資不動産価格(ここではワンルームマンション)の価格上昇を意味します。

(ここで想定するワンルームは以下の通りです)

交通アクセス:最寄り駅から徒歩10分以内

築年数:5年未満

平均専用面積:25~30㎡

総戸数:50戸程度

城南地区(目黒区、世田谷区)渋谷、恵比寿駅まで15分以内の鉄道沿線

城東地区(墨田区、江東区)東京、大手町駅まで15分以内の鉄道沿線

データ解説

キャップレートは年2回公表されるデータが多いですが、ここに来て一段と低下(=価格上昇)の状況です

-

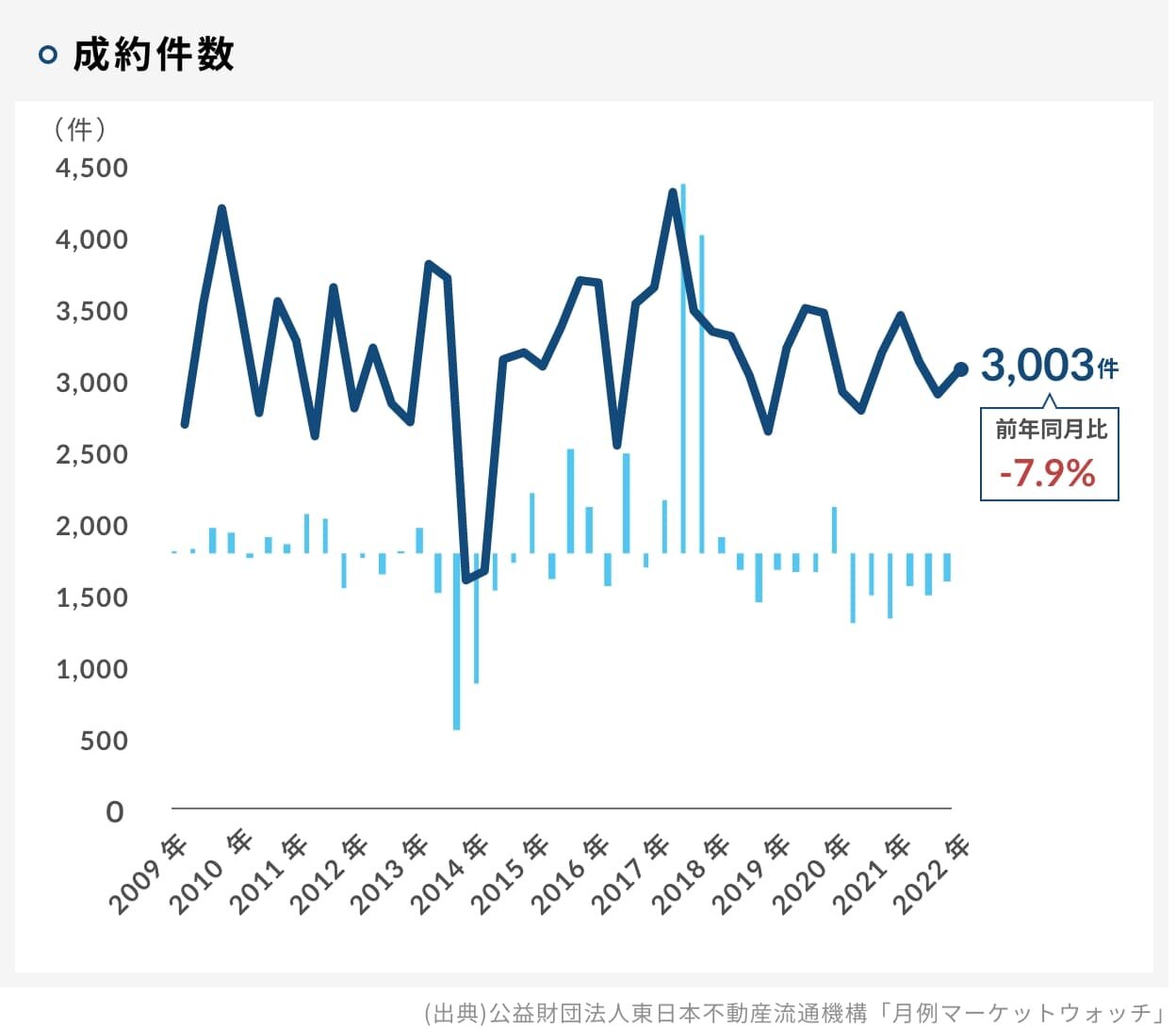

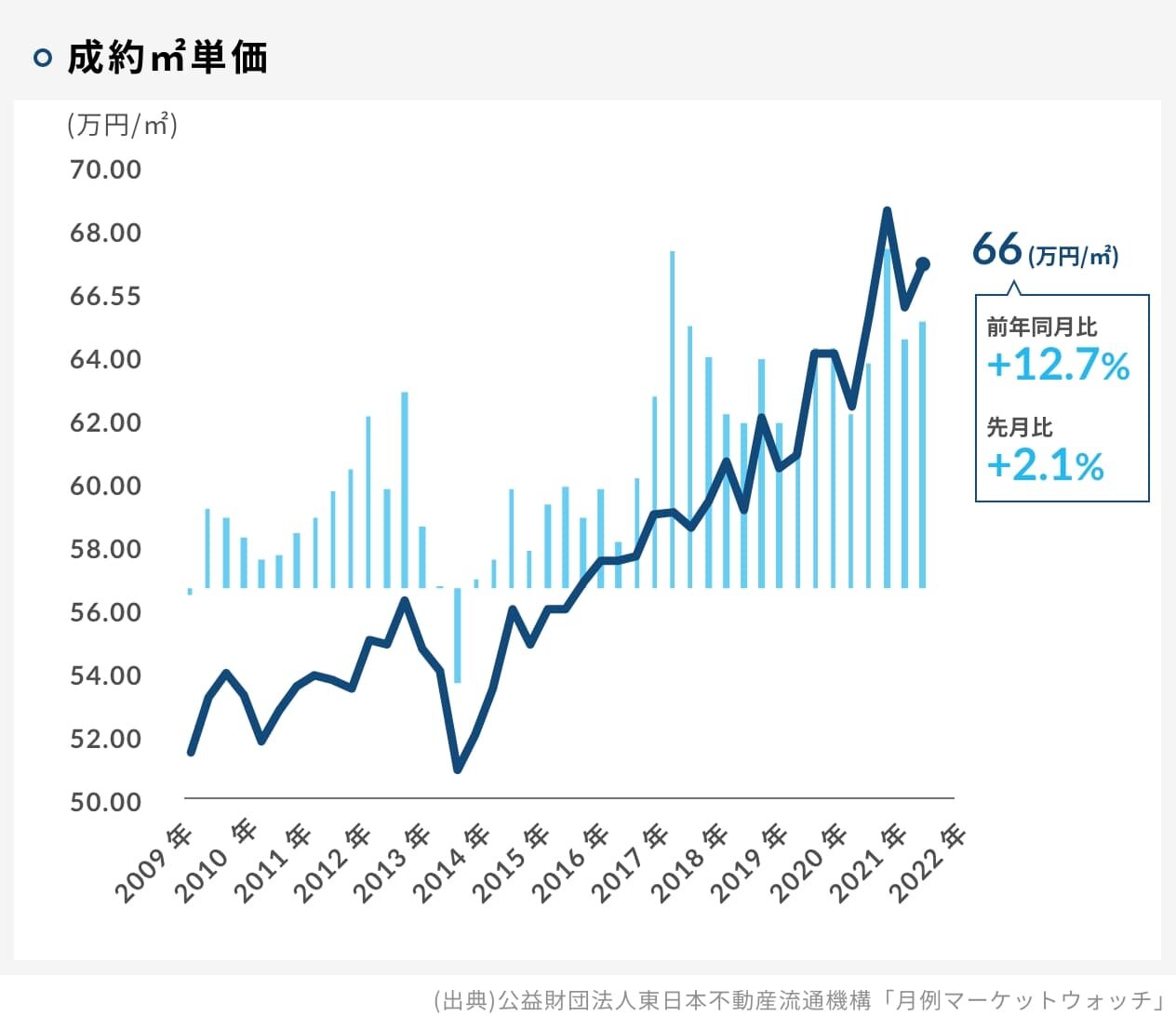

⾸都圏 中古マンションの成約状況

首都圏 中古マンション成約状況

⾸都圏中古マンション成約状況:レインズに登録された成約物件情報を集計し、公表したものです。

新築マンションの同データでは、ブレが⼤きいため、マンション市況を現状分析する時は中古マンションデータを⾒る⽅が分かりやすいとされています。

データ解説

首都圏の中古マンション価格は引き続き上昇中ですが、しばらくすると価格調整局面に入る可能性も見え始めてきました。

-

新設住宅着⼯⼾数

新設住宅着工戸数

新設住宅着⼯⼾数とは、新たに建てられた住宅に関する統計で、建築主から都道府県知事に提出された建築⼯事の届出が毎⽉集計され、国⼟交通省から当⽉分が翌⽉末に発表されます。持ち家=所有する⼟地に住宅建築を⾏うもの、貸家=賃貸⽤のための住宅、分譲=分譲マンションと分譲⼾建(⼟地+建物)の合計です。

データ解説

住宅着工戸数はカテゴリーで勢いに差が出てきました。貸家は依然好調が続いていますが、持ち家はこのところ失速気味です。分譲住宅は波がある状況です。

-

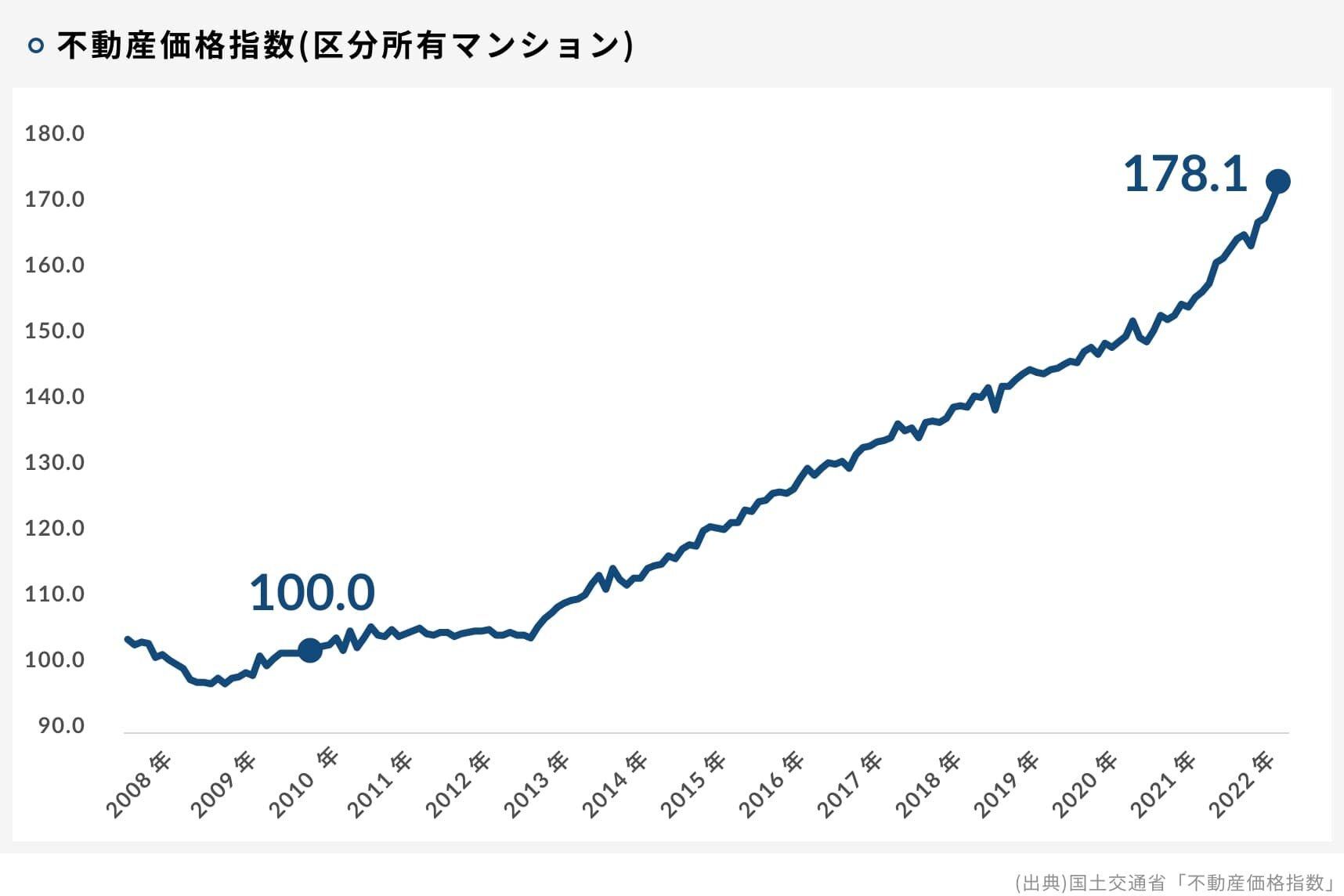

不動産価格指数(区分所有マンション)

不動産価格指数(区分所有マンション)

不動産価格指数:不動産価格指数は、全国の住宅に関して、国⼟交通省が実施する「不動産の取引価格情報提供制度」により蓄積されたデータを活⽤し、「個別物件の品質」を調整したうえで、算出・推計した指数です。

データ解説

区分マンション価格を不動産価格指数で見ても上昇が止まっていません。最新の数字では2010年比で約1.7倍の価格となっています。

-

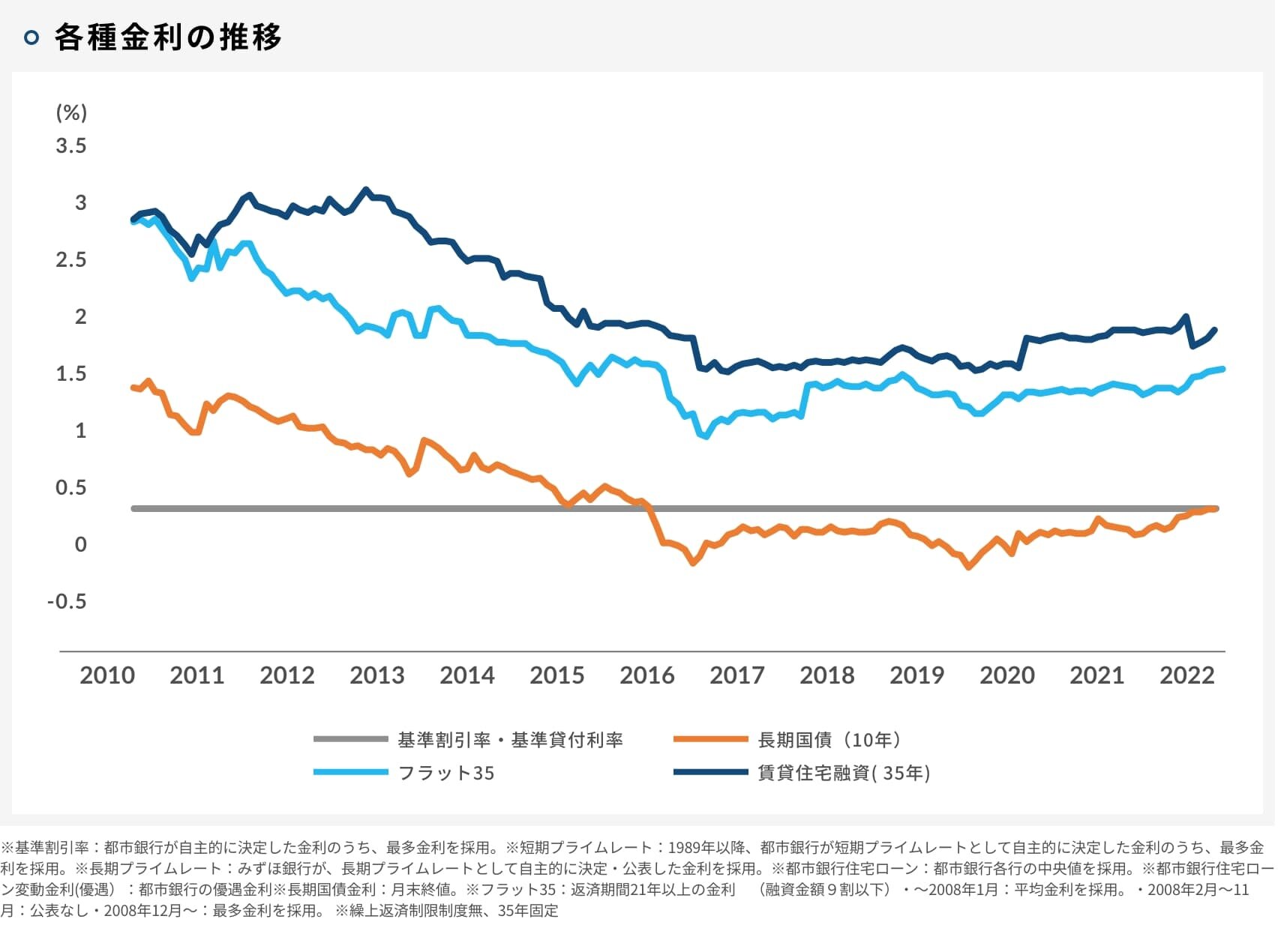

各種金利の推移

基準割引率・基準貸付利率⽇本銀⾏が、個別の⾦融機関に対して資⾦を貸し出す際の基準⾦利のことです。2006年に「公定歩合」から「基準割引率および基準貸付利率」に名称が変更され、基準貸付利率は短期の市場⾦利の事実上の上限としての役割を担うようになっています。(出典)⽇本銀⾏HP

長期国債(10年):

償還期間が10年の国債の金利。月末の数値を採用しています。(出典)財務省HP

フラット35:

返済期間21年以上の金利(融資金額9割以下) で、最多金利を採用しています。(出典)住宅金融支援機構

賃貸住宅融資(35年):

賃貸住宅用の長期固定ローン金利です。前月下旬の金融情勢などに基づき金利を決定したと想定した場合の参考金利で、2カ月後に住宅金融支援機構債券の利回り、その他のコストを加味して決定される予定の金利が適用され、金融情勢の変化などによって金利が変更となる場合もあります。(出典)住宅金融支援機構

データ解説

住宅ローンの固定金利は上昇基調が鮮明となってきましたが、一方で変動金利は変わらず低金利が続いています。

- ご留意事項

- ※不動産投資はリスク(不確実性)を含む商品であり、投資元本が保証されているものではなく、元本を上回る損失が発⽣する可能性がございます。

- ※本マーケットレポート に掲載されている指標(例:利回り、賃料、不動産価格、REIT指数、⾦利など)は、不動産市場や⾦融市場の影響を受ける変動リスクを含むものであり、これらの変動が原因で損失が⽣じる恐れがあります。投資をする際はお客様ご⾃⾝でご判断ください。当社は⼀切の責任を負いません。

- ※本マーケットレポートに掲載されている情報は、2022年7月14日時点公表分です。各指標は今後更新される予定があります。

- ※本マーケットレポートに掲載した記事の無断複製・無断転載を禁じます。

-

区分マンション投資について知る・学ぶ

- 区分マンション投資ガイド

- 購入・売却ガイドブック

- 区分マンション投資の

プロフェッショナル戦略 - マーケットレポート・コラム

- セミナー動画アーカイブ

- お問い合わせ

-

ご購入 投資用

投資用区分マンションを探す

区分マンションを探す -

ご売却 無料売却査定

無料売却査定