- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2025年01月

2025年04月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2025年04月

-

- 2025.04.22

- 3月と24年度のマンション市場動向・首都圏、3月は9・8%減の2210戸

-

- 2025.04.22

- 3月と24年度のマンション市場動向・近畿圏、3月は9・7%増の1589戸

-

- 2025.04.21

- 国交省、建築物LCAの制度化に着手

-

- 2025.04.21

- 首都圏の中古M成約価格、5千万円迫る

-

- 2025.04.21

- 東急コミュ、三宮の再開発で管理者に

-

- 2025.04.18

- 東急不、ジャカルタにアコー系SA開業

-

- 2025.04.17

- 東急、渋谷のセットオフィスを28日開業

-

- 2025.04.16

- 米国関税、国内不動産市場への影響予測

-

- 2025.04.15

- 住宅「買い時」が半数、価格上昇予想で

-

- 2025.04.14

- 建設経済研、25年度住宅着工79万戸予測

-

- 2025.04.14

- 東急不、「ブランズタワー大崎」好発進

-

- 2025.04.14

- 中古M㎡単価、全国で58カ月連続の上昇

-

- 2025.04.11

- 24年のコンパクトマンション市場動向

-

- 2025.04.11

- ARES、機関投資家95%が不動産投資

-

- 2025.04.11

- 都心の築浅大型ビル、空き床が希少に

-

- 2025.04.11

- 中古M㎡単価は上昇も戸建て価格は下落

-

- 2025.04.10

- 都心5区の大規模ビル空室率3%台続く

-

- 2025.04.10

- 東急不、渋谷にハーバード大と創業拠点

-

- 2025.04.10

- 学情Cら、学生と京都のまちの未来PJ

-

- 2025.04.07

- 国交省、24年度テレワーカー率24・6%

-

- 2025.04.03

- 容積率や日影規制考慮し建物規模可視化

-

- 2025.04.03

- 都心の新築M管理費、初の㎡500円台

-

- 2025.04.02

- 住宅ローン変動金利タイプが初の8割超

-

- 2025.04.02

- 東急不、冷凍冷蔵倉庫の開発・投資着々

-

- 2025.04.01

- マンション賃料は全国12エリア前年超え

-

2025.04.22

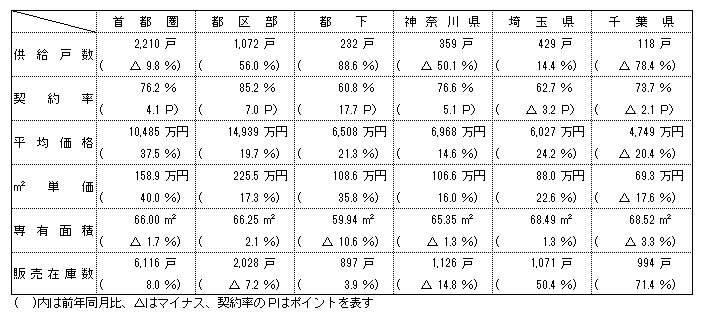

3月と24年度のマンション市場動向・首都圏、3月は9・8%減の2210戸

―本社、24年度平均価格は8135万円

不動産経済研究所は21日、3月の首都圏(1都3県)の新築分譲マンション市場動向を発表した。新規供給戸数は2210戸で、前年同月(2451戸)比9・8%減と5カ月連続の減少。これにより、1~3月の累計は4118戸となり、前年同期の4882戸と比べ15・6%減少している。

3月の供給は125物件・2210戸と供給物件数では前年同月の139物件を14件の減少。そのうち初回売り出し物件(単発物件を含む)は23物件・1024戸で、前年同月の32物件・1241戸と比較すると物件数は9件、戸数は217戸下回っている。発売戸数をエリア別にみると、都区部、都下、埼玉県が2ケタ増と伸ばした一方、神奈川県は5割減、千葉県も7割減と大幅に落ち込んだ。

新規供給に対する契約戸数は1685戸で、初月契約率は76・2%。前年同月の72・1%を4・1㌽上回り、5カ月ぶりに70%を突破した。エリア別では、都区部が80%台、神奈川県、千葉県が70%台に乗せている。平均価格は1億485万円で、前年同月(7623万円)比2862万円(37・5%)の上昇。㎡単価も158・9万円で同(113・5万円)比45・4万円(40・0%)の上昇となった。平均価格と単価ともに2カ月連続の上昇となっている。エリア別では千葉県以外のエリアが平均価格、単価ともに2ケタの上昇となった。

専有面積は66・00㎡で、前年同月比1・7%の縮小。即日完売は4物件・243戸(シェア11・0%)、フラット35登録物件戸数は2108戸(95・4%)。3月末時点の在庫は6116戸で、前月末の6238戸に比べ122戸減少した。4月の供給は1500戸前後を見込んでいる。

24年度(24年4月~25年3月)の供給戸数は、前年度(2万6785戸)比17・0%減の2万2239戸と、年度としては3年連続の減少となった。エリア別の内訳は、都区部8272戸(前年度比25・5%減)、都下1993戸(12・6%減)、神奈川県4585戸(28・0%減)、埼玉県3425戸(17・0%増)、千葉県3964戸(3・5%減)と、埼玉県が増加した一方、その他のエリアは減少し、都区部、都下、神奈川県は2ケタの落ち込みとなった。初月契約率の平均は66・8%と、前年度(69・9%)比では3・1㌽ダウンし、2年連続で70%台を下回った。

平均価格は8135万円で、前年度の7565万円に比べ570万円、7・5%の上昇、㎡単価は123・0万円で前年度(115・1万円)比7・9万円、6・9%の上昇となった。平均価格は4年連続の上昇、単価は13年連続の上昇となり、ともに最高値を更新している。

(提供/日刊不動産経済通信)

-

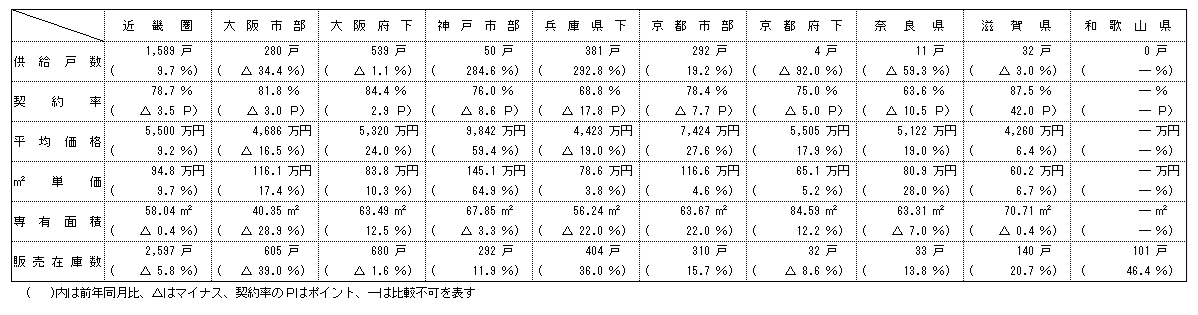

2025.04.22

3月と24年度のマンション市場動向・近畿圏、3月は9・7%増の1589戸

―24年度は㎡単価89・4万円で最高値更新

近畿圏(2府4県)の3月の新築分譲マンション市場動向は、供給戸数が前年同月比9・7%増の1589戸となり、3カ月連続で前年実績を上回った。

供給戸数をエリア別にみると、大阪市部が前年同月比34・4%減の280戸、大阪府下が1・1%減の539戸、神戸市部が284・6%増の50戸、兵庫県下が292・8%増の381戸、京都市部が19・2%増の292戸、京都府下が92・0%減の4戸、奈良県が59・3%減の11戸、滋賀県が3・0%減の32戸。初月契約率は、前年同月比3・5㌽ダウンの78・7%と、3カ月連続で好調ラインの70%を上回った。

平均価格は前年同月比9・2%上昇の5500万円。㎡単価では9・7%上昇の94・8万円。平均価格、単価ともに3カ月ぶりのアップとなった。単価は3月としては調査開始(1973年)以降の最高値を更新。3月末時点の販売在庫は2597戸で、前月末比47戸の減少、前年同月末比では161戸の減少となった。4月の供給は1100戸程度となる見通し。

24年度(24年4月~25年3月)では、前年度(1万5788戸)比0・5%減の1万5711戸となり、年度としては3年連続の減少となった。エリア別では、大阪市部が28・0%減の4673戸、大阪府下が0・3%増の3710戸、神戸市部が203・0%増の2254戸、兵庫県下が27・5%増の2087戸、京都市部が18・8%増の1959戸、京都府下が54・8%減の135戸、奈良県が56・7%減の171戸、滋賀県が20・5%減の611戸、和歌山県が1・8%増の111戸。神戸市部、兵庫県下、京都市部で大幅に増加した一方で大阪市部が大幅減少となった。初月契約率は前年度比1・1㌽アップの74・6%と、15年連続の70%台。

平均価格は前年度比2・6%上昇の5065万円。㎡単価は7・2%上昇の89・4万円。単価は12年連続の上昇となり、1973年の調査開始以降の最高値を4年連続で更新した。

(提供/日刊不動産経済通信)

-

2025.04.21

国交省、建築物LCAの制度化に着手

─5月議論開始、28年度から運用開始へ

国土交通省は、建築物が資材製造段階から使用・解体に至るまでに排出するCO2(ライフサイクルカーボン)を算定し、評価する仕組みづくりに乗り出す。専門家18名からなる「建築物のライフサイクルカーボンの算定・評価等を促進する制度に関する検討会」を立ち上げ、5月から議論に着手する。28年度をメドに新制度の運用開始を目指す。

建築物のライフサイクル全体におけるCO2を含む環境負荷の算定・評価は「建築物LCA(ライフサイクルアセスメント)」と呼ばれる。世界のCO2排出量のうち、建築物関係からの排出は37%。2050年カーボンニュートラルの実現のため、政府は更なる削減を目指す。政府は関係省庁の連絡会議を設けており、建築物LCAの制度化も検討してきた。連絡会議には国交省も参加する。制度の具体的な枠組みを検討するため、国交省住宅局に検討会を立ち上げる。

検討会では、建築物LCAの実施を促すための方策、原単位(算定のための主要建材の特定)、原単位データベース、建築物LCAの結果の表示方法などを議論する。関係省庁連絡会議による基本構想案によると、28年度までの制度開始を目指すが、まずは建築物の規模や用途などを絞って段階的にスタートさせる考え。算定対象となる原単位は、削減効果が大きい主要な建材や設備から優先して整備していく。

18日に開催された建築系専門家会議で検討会の設置が説明された。委員からは「LCAは、ライフサイクル全体におけるCO2を含む算定評価であり、CO2以外の負荷がどうなっているかも忘れずに検討を進めていただきたい」との意見があった。

(提供/日刊不動産経済通信)

-

2025.04.21

首都圏の中古M成約価格、5千万円迫る

―東日本レインズ、24年度の流通市場動向

東日本不動産流通機構(東日本レインズ)は18日、首都圏における24年度と25年1~3月期(第1四半期、25年1Q)の不動産流通市場の方向を公表した。24年度は、中古マンションの戸当たり成約価格は4939万円と23年度から5・1%の上昇、成約㎡単価も78・06万円で23年度比6・0%の上昇となり、過去最高だった。成約価格、成約㎡単価ともに、上昇は12年連続。成約件数は3万9736件で、23年度より8・6%増加して過去最高となった。中古戸建住宅は、成約価格が3939万円と23年度から1・7%上昇。成約件数は1万5869件で23年度比は20・6%増加した。

東日本レインズは25年に入ってから統計対象が増加したため、一部の数値に影響を与えている可能性を指摘している。25年1Qの首都圏の中古マンションは成約価格が5011万円(24年1Q比3・4%増)で、12年4Qから50期連続で前年同期を上回った。成約㎡単価は79・81万円(5・3%増)と前年比は19期連続上昇。各地の詳細は、東京都区部が123・05万円(10・5%増)まで上昇した一方、多摩の56・33万円(1・4%減)や横浜市・川崎市の62・89万円(1・6%減)をはじめ他の5エリアは前年割れだった。成約件数は、全6エリアが前年を大きく上回った。

首都圏の中古戸建をみると、25年1Qは成約価格が3933万円(0・8%減)とほぼ横ばいながら、20年2Q以来19期ぶりに前年同期を下回った。東京都区部のみ7158万円(4・3%増)だったが、他の5エリアは前年を下回った。特に横浜市・川崎市を除いた神奈川県他は3016万円(7・5%減)まで下落した。成約件数は5165件(48・5%増)。エリア別でも、全6エリアで大幅に増加した。

(提供/日刊不動産経済通信)

-

2025.04.21

東急コミュ、三宮の再開発で管理者に

東急コミュニティーは、神戸市中央区のJR三ノ宮駅近くで進む大型の再開発「神戸三宮雲井通5丁目地区第一種市街地再開発事業」の管理者予定者に選定された。

再開発で整備される施設全体の管理運営とエリアマネジメント、店舗共有床のマスターリースの3つの業務を一体で担う。同再開発は約1・3haの区域に、バスターミナルやホール、図書館、商業施設、オフィス、ホテルの機能を整備する。竣工は27年度を予定する。建物は地上32階地下3階建てで、延床面積は約9万9130㎡。高層階にラグジュアリーホテルとハイグレードオフィスが入る。

(提供/日刊不動産経済通信)

-

2025.04.18

東急不、ジャカルタにアコー系SA開業

東急不動産と海外交通・都市開発事業支援機構(JOIN)はインドネシア・ジャカルタの中心部に仏アコーグループが運営する240室のサービスアパートメント「スイスホテル メガクニンガン」をこのほど開業した。東急不が開発し、昨年12月に竣工した大規模複合開発の区域内にある。全室に冷蔵庫と洗濯乾燥機、IHコンロを備え短期・長期の滞在需要に対応する。

メガクニンガンプロジェクトは東急不グループがインドネシアで主導した3件目の都市開発事業。SAのほか、482戸の分譲マンションや商業施設なども入る。総延床面積は約12万㎡。マンションは「ブランズ」ブランドとして昨春から販売し、2月4日時点で総戸数の8割程度が成約していた。施設の設計・施工を清水建設、管理運営を東急プロパティマネジメントインドネシアが担う。用地取得から竣工後の管理運営までオールジャパンの体制を敷いたことも特徴だ。

SAはスタジオタイプ40室、1ベッド160室、2ベッド40室で構成。共用施設にはラウンジやプール、ジム、レストランなどがある。施設で使う電気をすべて再生可能エネルギー由来のものにした。

(提供/日刊不動産経済通信)

-

2025.04.17

東急、渋谷のセットオフィスを28日開業

東急は、東京・渋谷区で開発を進めていた少人数向けのセットアップオフィスと店舗からなる複合ビル「渋谷 ウェイプ」を、28日に全面開業する。ビルは渋谷駅から徒歩約7分の立地。

2階と5~10階に専有面積3~40㎡(1~19人用)のセットアップオフィスを33区画整備し、2、3、7階にテレカンブースや会議室を設けた。エンターテイメント会社やAIソリューションの提供会社、空間プロデュース会社などの入居が決まっている。リーシング状況の詳細は非公表。建物はS造陸屋根10階建て、延床面積は約1492㎡。ラウンジとテラスのある4階は公園側の壁を取り払い、建物中心部の吹き抜けとつなぎ、自然光や風などを取り込める開放的な空間にした。1階はカフェで同日にオープンする。

(提供/日刊不動産経済通信)

-

2025.04.16

米国関税、国内不動産市場への影響予測

―SMTRI公表、市況悪化の可能性も

三井住友トラスト基礎研究所(SMTRI)は15日、トランプ米大統領が就任して以降の関税政策による日本の不動産市場への影響を予測したレポートを公表した。米国への輸出が約6兆円の自動車や、5兆円近い一般機械、3兆円ほどの電気機器などに生産減が起き、その後に国内経済全体への波及を予想している。不動産業は、企業業績悪化からオフィス拡張移転や住宅などの需要低下、商業施設の売上減少を始め市況悪化の可能性を見込んでいる。

日本の産業全体の関係性から建設・不動産業に対する影響を試算すると、GDPでみると0・1兆円減少(0・11%減)と想定。全産業への影響はGDPで合計4・0兆円減少(0・65%減)として、そのうち製造業が2・3兆円を上回る減少とみている。ただし、米中貿易摩擦が過熱すると日本への悪影響が試算以上に膨らむ可能性もあると指摘している。

住宅市況では、株価下落が都心のマンション需要に影響する可能性を想定。これまで株高の資産効果が都心の市況を支えてきた面があり、富裕層や外国人の多い港区や渋谷区の中心部で賃料下落や都心物件の買い控えなどの発生も視野に入れる。金融では日本銀行が金利引き上げを当面見送ると想定。一方で海外投資家の旺盛な投資意欲から不動産キャップレートの影響は限定的で、価格の影響も小さい見込みだ。現時点で金融収縮につながるかは定かでないという。

足元の株式市場の乱高下は、不透明な先行きに対する過剰反応とみている。また、中国は日本より高い関税が課されるため、為替で円高が進むと中国からの消費低迷などの影響が出ることもありそうだ。

(提供/日刊不動産経済通信)

-

2025.04.15

住宅「買い時」が半数、価格上昇予想で

―リクルート、住宅購入・建築検討者調査

リクルートの「SUUMOリサーチセンター」は14日、24年の「住宅購入・建築検討者」調査の結果をまとめた。住宅を「買い時」とする割合は49%(23年比1㌽増)で、21年の43%から3年連続で増加。買い時と思う理由を複数回答で尋ねたところ「住宅価格が上昇しそう」が最多で46%(1㌽増)だった。

調査は、24年12月20日~25年1月8日の期間で実施。過去1年以内に具体的に住宅の購入・建築、リフォームに関する情報収集などを行った全国の20~69歳の男女が対象。インターネット調査で1万人を上回る有効回答を得て、5830人を集計対象とした。住宅の購入、建築、リフォームなどを検討・実施した理由は「子どもや家族のため」が20%(2㌽減)で最多。「資産を持ちたい、資産として有利」とする割合は12%(増減なし)だった。資産として有利な理由を聞くと、複数回答で「賃貸住宅の家賃は戻らないが、持ち家は売却益も期待できるから」が55%(4㌽減)、「自分が住まなくても賃貸住宅で貸し出せれば収入が得られる」が50%(5㌽増)、「住宅価格が上昇しそう」が35%(2㌽増)の順。新居で解決したい住まいの課題は「遮音性が低い/騒音が気になる」が21%(3㌽増)で最も多い。23年まで最多だった「住宅費がもったいない」は17%(4㌽減)に低下した。

住まい探しで重視する条件は「価格」が40%(5㌽減)と最多で、間取りや広さなどを重視する割合は低下した。希望する住宅の種別は「一戸建て」が60%(2㌽増)、「集合住宅」が22%(増減なし)で、「新築」は65%(1㌽増)、「中古」は10%(1㌽増)。居住の意向の質問に「永住」は42%(2㌽減)、「将来的に売却を検討」は32%(1㌽増)だった。

(提供/日刊不動産経済通信)

-

2025.04.14

建設経済研、25年度住宅着工79万戸予測

─分譲M、都心湾岸は高値でも需要根強く

建設経済研究所は、独自モデルによる試算「建設投資の見通し(25年4月)」をまとめ、住宅着工戸数の最新予測を発表した。24年度は79・7万戸(前年度比△0・5%)の予測。分譲戸建ての減少が続いていることと貸家・分譲マンションの微増で前年度と同水準での着地と予測した。25年度は79・0万戸(△0・9%)で、前回予測から1・1万戸減少。持家・分譲戸建ての減少傾向は続き、分譲マンションは増加の予測。

持家の着工戸数予測は、24年度21・9万戸(△0・5%)、25年度21・5万戸(△1・8%)。24年度は用地価格・建築価格が上昇傾向で一次取得者の動きが慎重だった。一方で富裕層向け高付加価値商品の販売が堅調で前年度並みを維持する予測。25年度は住宅価格高騰や実質賃金の低下、展示場への来場者数の伸び悩みなど懸念材料が多く、前年度比微減の予測とした。

貸家の着工は、24年度34・7万戸(+1・9%)、25年度34・3万戸(△1・2%)の予測。24年度は、首都圏を中心に賃貸需要の高まりを受け、物件の大型化と高付加価値化が進むなど市場は堅調。25年度は、持家需要の低下に変化がないため賃貸需要は維持されると予測。ただ、金利上昇による投資需要の低下など、懸念材料もあることから前年度比微減で予測した。

分譲住宅は24年度22・4万戸(△4・6%)、25年度は22・6万戸(+0・7%)と予想。うちマンションは24年度10・5万戸(+3・1%)、戸建て12万戸(△10・4%)。25年度はマンション11・1万戸(+6・2%)、戸建て11・5万戸(△4・1%)。25年度の分譲マンションは都心・湾岸で高値でも根強い需要があることから前年度比増加予測。分譲戸建ては土地の新規購入を控える動きもあり前年度比減少予測。

(提供/日刊不動産経済通信)

-

2025.04.14

東急不、「ブランズタワー大崎」好発進

―坪単価1150万円、資料請求約6千件

東急不動産がJR五反田駅徒歩6分の場所に開発している40階建ての超高層マンション「ブランズタワー大崎」の引き合いが強い。総戸数389戸(地権者住戸149戸)のうち48戸を先行販売し、11日までに約40戸が成約した。平均坪単価は1150万円と同社が一般販売する物件では最高クラス。1月27日に物件サイトを公開し、足元で6千件の資料請求と500件のモデルルーム予約が入っている。7月上旬の2期販売で50戸を供給する予定。じっくり腰を据えて販売し、竣工する27年5月頃に売り切る想定だ。

同社が参加組合員として加わる大崎・五反田エリアの複合開発「東五反田二丁目第3地区第一種市街地再開発事業」の一部。再開発では旧「イマジカ東京映像センター」など約30棟の建物があった場所にタワマンと20階建てのオフィス、公園を設ける。マンションの一般分譲対象は240戸。販売価格は6800万円台~3億1900万円台。4戸のペントハウスにはすでに成約したものもある。購入検討者は品川、港、中央各区の在住者が約5割。経営者のほか外資系金融勤務や士業などが目立つ。日本人が8割を占める。施工者は竹中工務店。販売代理は東急リバブル。

再開発の街区名は「大崎リバーウォークガーデン」。計画地の中央にタワマン、その東側にオフィス棟を建てる。オフィスビルは大崎駅、タワマンは五反田駅に近い。オフィスは27年3月に引き渡す予定で、リーシングを実施中。計画地の南側は目黒川。開けた眺望を生かし、タワマンには屋外グランピングテラスも作る。

13年にまちづくり勉強会が立ち上がり、16年に再開発準備組合が作られた。計画地は都市再生緊急整備地域の「大崎駅周辺地域」(61ha)内に位置する。

(提供/日刊不動産経済通信)

-

2025.04.14

中古M㎡単価、全国で58カ月連続の上昇

不動産流通推進センターは10日、全国の指定流通機構(レインズシステム)に対して3月に売買の成約報告があった既存住宅のデータを公表した。全国で、中古マンションの成約価格は3950万円(前年同月比3・48%増)だった。成約㎡単価は61・07万円(5・46%増)と58カ月連続で前年同月を上回った。成約件数は9285件(27・31%増)。戸建て住宅の成約価格は2734万円(0・04%増)とほぼ横ばいだった。成約件数は6380件(47・72%増)。

レインズは1月から集計対象を拡大しており、一部の数値に影響した可能性があるとみられる。中古マンションの地域別の動向では、成約価格が首都圏で5017万円(2・68%増)だった。近畿圏も3113万円(2・30%増)で、全国では6エリアが前年を上回った。中部圏や九州・沖縄など4エリアは前年割れ。成約件数は、首都圏の4976件(33・48%増)をはじめ6エリアで大幅に増加した。

中古戸建ては成約価格で、首都圏の4052万円(4・32%減)をはじめ三大都市圏で下落傾向だった。成約件数は、全国10エリアで前年より増加した。

(提供/日刊不動産経済通信)

-

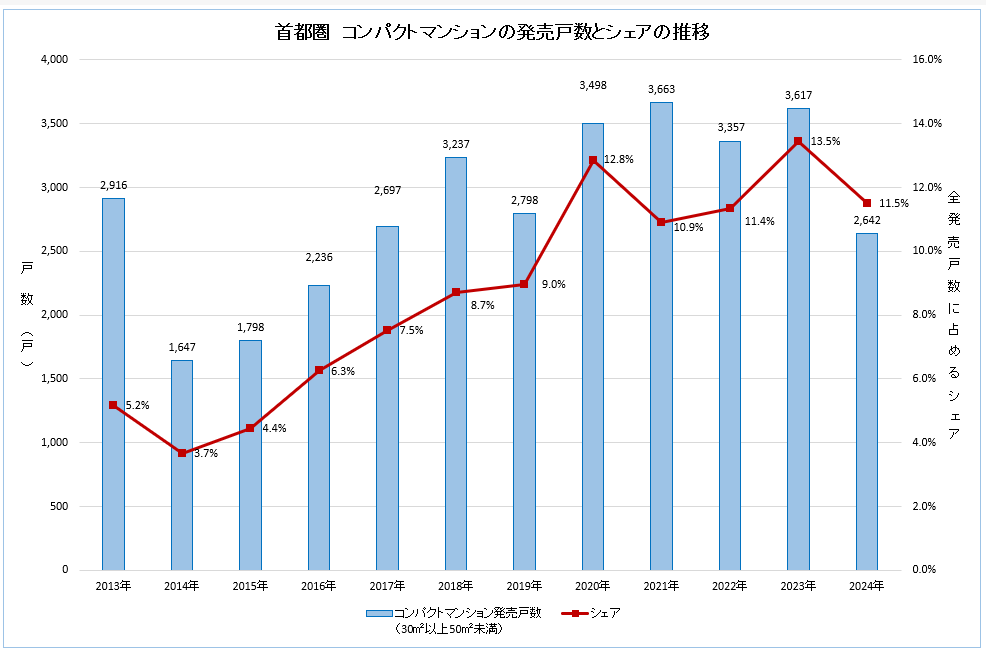

2025.04.11

24年のコンパクトマンション市場動向

◎首都圏、発売は975戸減の2642戸

―本社、売主別供給トップはオープンハ

不動産経済研究所は10日、24年1~12月に首都圏および近畿圏で発売されたコンパクトマンション供給調査の結果をまとめた。コンパクトマンションは住戸専有面積が30㎡以上50㎡未満でワンルームとファミリータイプの中間に位置する物件。

24年に首都圏で供給されたコンパクトマンションは2642戸で、全供給戸数(2万3003戸)に占めるシェアは11・5%だった。前年実績(3617戸・シェア13・5%)と比べると、戸数は975戸減、シェアも2・0㌽ダウンしている。エリア別では東京23区1199戸(シェア14・5%)、東京都下175戸(8・6%)、神奈川県636戸(12・9%)、埼玉県354戸(10・7%)、千葉県278戸(6・2%)と、23区、神奈川県、埼玉県がシェア10%を上回っている。市区別の供給上位は東京・台東区(185戸)、品川区(134戸)、新宿区(112戸)、埼玉県川越市(96戸)、千葉県船橋市(89戸)となっている。

価格の上昇傾向は変わらず、24年の戸当たり平均価格は5248万円と、前年(5111万円)比では2・7%アップしている。上昇となるのは4年連続。

供給を売主別にみると、24年のトップは357戸のオープンハウス・ディベロップメントで、2位三井不動産レジデンシャル(345戸)、3位日神不動産(228戸)と続く。

(提供/日刊不動産経済通信)

-

2025.04.11

ARES、機関投資家95%が不動産投資

―国内私募リート最多、流動性など課題も

不動産証券化協会(ARES)は10日、第24回「機関投資家の不動産投資に関するアンケート調査」の結果を公表した。昨年10~12月に年金基金や生保・損保、信託銀行、銀行などの機関投資家にアンケート調査を実施。年金56件、一般機関投資家62件、合計118件の回答を得た。実物不動産または不動産証券化商品に投資している割合は年金で70・9%(前年度調査58・8%)、一般機関投資家で94・9%(85・5%)といずれも上昇。投資した対象は年金、一般機関投資家ともに「国内私募リート」が最多で、回答割合はそれぞれ53・1%、73・2%だった。

運用資産に占める不動産の割合(24年3月末時点)は、年金は5・0%(前年度5・0%)、一般機関投資家は2・5%(3・2%)。不動産投資における課題を問うと、年金は「流動性が低い」との回答が最多で、次点以下は「ベンチマークになる不動産投資インデックスが少ない」、「災害などで価値が大きく毀損しうる」など。一方、一般機関投資家には、回答が多い順に「流動性が低い」、「期待収益率が低い」、「個別の不動産情報開示の向上」、「不動産評価の信頼性が十分ではない」などの声があった。

ESG投資の実施率は年金3・8%、一般機関投資家34・6%と大差があった。一般機関投資家がESG投資を実施している理由は「長期的に運用パフォーマンスが高まると考えるため」と「運用パフォーマンスとは関係なく責任投資を行うことが妥当」がそれぞれ半々。ESG投資をしていない理由は「認知が広がっておらず説明責任を果たせない」との回答が多かった。海外を含めインフラファンドに投資したのは年金は50・0%、一般機関投資家は38・0%だった。

(提供/日刊不動産経済通信)

-

2025.04.11

都心の築浅大型ビル、空き床が希少に

―CBRE分析、25年竣工ビルは7割内定

シービーアールイー(CBRE)は9日、都心の築浅大型ビルの空室が希少になったと分析するオフィス市況のレポートを公表した。移転後の面積が概ね1000坪以上となるオフィス移転の事例は24年の年間で60件近くまで増加し、立地の改善やスペックの向上を図る「グレードアップ移転」がその半数近くを占めた。23年から人的資本経営への関心が高まり、グレードアップ移転が増加したと分析。CBREオフィスチームリーダーの岩間有史ディレクターは「24年末時点で、25年竣工のビルは7割近くが内定した。コロナ前の水準に回復しつつあり、オフィス市況の好調で都心・大型・築浅ビルの空き床は希少になった」と話す。

概ね1000坪以上の移転について、コロナ前の19年は60件を上回る件数だったが、20年にコロナ禍の影響で30件近くに激減。その後は回復傾向が続いている。移転理由をみると、19年は「拡張移転もしくは新規開設」や「オフィス集約のための移転」を合わせると過半数だった。一方で、23年以降は立地やクオリティの改善を目的とする「グレードアップ移転」が20件以上に増加。その受け皿として、築浅のグレードAビルへの移転も増加している。岩間氏は「22年以降に竣工したビルは開業時の稼働率は低かったが、24年末時点では高稼働になった。24年竣工のビルも25年に入って稼働率が急上昇」と語った。

都心の築浅ビルは、人材確保が目的の移転増加に加えて、建築費の上昇などが影響した竣工延期、移転に伴う内装工事の長期化なども絡んで今後も当面は空室の少ない状況が続く見込みだ。岩間氏は「移転先のオフィスを早期に確保する必要性が出てきた。かなり先の竣工ビルも検討がある」という。

(提供/日刊不動産経済通信)

-

2025.04.11

中古M㎡単価は上昇も戸建て価格は下落

―東日本レインズ、首都圏の3月市場動向

東日本不動産流通機構(東日本レインズ)は10日、3月の不動産流通市場の動向を公表した。首都圏で、中古マンションの成約㎡単価は79・01万円(前年同月比4・1%増)、戸当たり成約価格は4945万円(2・6%増)だった。成約件数は4991件(31・0%増)。一方で、中古戸建て住宅は成約価格が4030万円(2・6%減)と前年割れだった。成約件数は2196件(62・8%増)。なお、1月以降の集計結果は、レインズシステムの改修などで統計対象物件が拡大した影響が出た可能性を指摘されている。

中古マンションの新規登録は1万6844件(0・0%減)とわずかに減少した。在庫件数は4万3941件(5・2%減)だった。3月の成約㎡単価は59カ月連続で前年同月を上回った。エリアごとに成約㎡単価の動向をみると、首都圏6エリアのうち東京都区部の121・78万円(11・2%増)と、多摩の58・07万円(5・2%増)のみ前年超えだった。一方、神奈川県で横浜市・川崎市の61・64万円(4・3%減)と神奈川県他の39・67万円(9・2%減)を始め埼玉県、千葉県の計4エリアは前年を下回った。成約件数は、首都圏の全6エリアで大幅な前年比増加だった。

中古戸建て住宅は新規登録件数は7071件(12・5%増)、在庫件数が2万3525件(10・1%増)だった。エリア別では、東京都区部のみ成約価格が7374万円(6・5%増)と上昇した。多摩の4181万円(2・6%減)や横浜市・川崎市の4785万円(6・0%減)など5エリアは、前年より下落傾向だった。特に神奈川県他は2908万円(14・6%減)で、前月と比べても1割超の下落と大きく成約価格を落としている。8

(提供/日刊不動産経済通信)

-

2025.04.10

都心5区の大規模ビル空室率3%台続く

―三幸と地所リアル、新築含め強い需要

三幸エステートと三菱地所リアルエステートサービスは、3月のオフィス需給動向を公表した。三幸は東京都心5区で1フロア面積200坪以上の賃貸ビルを調べ、空室率は3・55%(前月比0・03㌽減)、潜在空室率は5・31%(0・28㌽減)だった。共益費込みの募集賃料は、坪当たり2万9740円(159円増)だった。地所リアルは延床面積3000坪以上のビルを対象とした調査を行い、都心5区の空室率は3・71%(0・27㌽減)、共益費を含む平均募集賃料は坪当たり3万1370円(649円増)だった。

三幸の調査によると、25年の新規供給は約17万坪の見込みで、そのうち1~3月の第1四半期(1Q)に約10万坪が供給された。一方で、1Qのネットアブソープション(吸収需要)は約12万坪で供給を上回る高水準だった。四半期ごとの吸収需要が10万坪を上回るのは18年3Q以来。今関豊和チーフアナリストは強い需要の背景を「新築ビルが概ね高稼働で竣工したことが挙げられる。特に交通利便性に優れたビルは建築中でもテナントの内定が進んでいる」と解説する。

地所リアルの調査では、都心5区に品川区と江東区を加えた主要7区の空室率が3・94%(0・23㌽減)で、20年10月以来53カ月ぶりに4%を下回る水準となった。賃料も2万8507円(388円増)となり、3カ月ぶりに上昇傾向へ転じた。空室率は、中央区が4・44%(1・25㌽減)まで大きく低下した。港区と江東区はわずかに上昇したが、他は小幅な低下だった。賃料は、港区、新宿区が坪500円以上の上昇だった一方、千代田区のみ3万8329円(1728円減)と大幅下落。大丸有エリアを中心に坪5万円を上回る募集が終了した影響とみている。

(提供/日刊不動産経済通信)

-

2025.04.10

東急不、渋谷にハーバード大と創業拠点

東急不動産は米国ハーバード大学と共同で「渋谷サクラステージ」(東京・渋谷区)に新たな創業支援拠点「TECH―Tokyo」を開く。タワー棟37階にコワーキングやオフィスなどを設け、最先端のビデオ会議システムでボストンの同大キャンパスと直につなぐ。フロア面積は446㎡。施設は今年10月に稼働するが、先行して6月に会員向けプログラムを始める。

東急不は1月、同じビルの12階に米マサチューセッツ工科大(MIT)らと同種の施設「SDS」を設置した。MITに続き米国トップのハーバード大と提携し、二つの施設を連携させながら日本のスタートアップシーンを盛り上げる。ハーバード大の工学系付属機関、通称「TECH」と組み、スタートアップ企業らの事業創造を後押しするプログラムを実施。講演会や交流会、事業コンペなど多様なイベントを企画する。

ハーバード大はこれまでに200以上のユニコーン企業を生んだ。それらの累計時価総額は6550億ドル超にもなる。MITらと進める取り組みにはNVIDIAやGMOインターネット、電通、鹿島建設ら複数の企業が賛同している。

(提供/日刊不動産経済通信)

-

2025.04.10

学情Cら、学生と京都のまちの未来PJ

学生情報センターは、東急不動産ホールディングスや京都市と連携して地域の社会課題に対する解決を考える「学生とつくるまちの未来プロジェクト」の活動発表会を、京都市役所本庁舎で9日開催した。活動内容からデジタルブックを制作したほか、インスタグラムでの発信も行う。学生情報センターの吉野一樹社長は「学生によるプロジェクトが発信され、社会問題を身近に感じて欲しい」と話した。

デジタルブックでは、社会課題解決に取り組む学生団体の活動を紹介。京都大学の学園祭で吉田寮におけるリメイク着物のファッションショー、町家をライトアップする暮らし方の魅力発信、市内の静原で独自に作るしめ縄の伝統保全、若者世代への政治啓発、電子廃材の再生という5つのテーマを取り上げた。町家のライトアップ活動を行う桂かな氏は「町家の魅力発信に加えて、暮らしの意識も調査した。耐震性や熱さ寒さに弱い点など時代に合わず、そのままの存続は難しいとの見方は多い。京都らしさの景観を担う町家で、残すべき要素を定義する必要がある」と語った。

(提供/日刊不動産経済通信)

-

2025.04.07

国交省、24年度テレワーカー率24・6%

─出社混在、割合は下げ止まりの傾向に

国土交通省は、24年度の「テレワーク人口実態調査」の結果を公表した。全国の雇用型就業者のテレワーカーの割合は、前年度比0・2㌽減少し24・6%となった。テレワーカーの割合は21年度をピークに減少しているが、コロナ禍以前と比べると高い水準を維持しており、下げ止まりの傾向がみられる。

テレワーカー割合を都市圏別にみると、首都圏は前年度比0・6㌽減少し37・5%となった。近畿圏は24・4%(+0・1㌽)、中京圏19・6%(△2・4㌽)、地方都市圏は16・8%(+0・5㌽)だった。

24年度の週あたりのテレワーク実施平均日数は2・1日だった。20年度・21年度の週あたり2・4日をピークに、22年度以降は減少傾向にあるが、週2日以上の水準は維持されている。コロナ禍後は出社とテレワークを組み合わせているハイブリッドワークが定着していることがうかがえる。通勤時間別でみると、通勤時間が長い人ほどテレワーク率が高かった。通勤時間1時間30分以上の人では、テレワーカーの割合は50・6%に達した。

テレワークによる日常の生活行動の変化も調査した。現在も週1日以上テレワークを継続している人は、家事・育児・介護や趣味にかける時間を増やす傾向がわかった。また、食料品や日用品の買い物頻度がテレワークをするようになってから増加していた。特に自宅近くの店での買い物は「テレワークをするようになり増加」と答えた人が37・8%。「外出せずオンラインでの買い物が増加」の回答は25・9%だった。

調査は24年10月にウェブで実施、有効サンプル数4万人。

(提供/日刊不動産経済通信)

-

2025.04.03

容積率や日影規制考慮し建物規模可視化

─国交省、プラトー活用する民間業者支援

国土交通省は、3D都市モデルProject PLATEAU(プラトー)を活用した新たな民間サービスの創出を25年度予算で支援する。これまで地方自治体を支援対象にしてきた「都市空間情報デジタル基盤構築支援事業」に、25年度から民間事業者向けを追加。不動産業者の活用が見込まれるものを含む7件の新サービスが採択された。

採択されたのは民間事業者7件(7社)、地方自治体52件(約80都市)。このうち民間で支援を受ける建築系スタートアップのくわやは、プラトーを用いて建築計画ボリュームを可視化するサービスを開発する。東京23区内の敷地を指定し、その土地の容積率などから計画可能なボリュームを3Dで自動出力する。日影規制も考慮し、階数、延べ面積なども自動で割り出す。土地を購入する場合に、その土地だけでなく隣地も取り込んだ場合も含め、どのくらいの規模の建物が建つかをスピーディーに簡易検証できる。主に不動産業者が自ら土地を取得するケースでの活用を見込んでいる。25年度中にサービス提供が開始される予定。

このほか民間向けの支援先は、▽福山コンサルタント東京支社(雨庭等の雨水貯留効果可視化)▽フォーラムエイト(運送事業者の訓練用ドライブシミュレータ)▽モンドリアン(エリアマネジメント・イベントDXによる地域活性化)▽JR東日本コンサルタンツ(東京ステーションナビのサービス拡充)▽エンタケア研究所(データを活用した介護福祉課題の定量・定性での見える化)▽Penetrator(大規模震災地域の早期被害推定AIの開発と可視化)。

プラトーは、24年度末で約250都市で整備。国交省は、27年度末までに500都市への拡大を目指す。

(提供/日刊不動産経済通信)

-

2025.04.03

都心の新築M管理費、初の㎡500円台

―さくら事務所調査、19年比は34%上昇

さくら事務所は、大手マンションデベロッパー7社が24年に分譲した、東京都心5区に加えて目黒区、品川区、世田谷区、江東区の9区における新築マンションの月額の管理費と修繕積立金の傾向を2日にまとめた。1㎡当たりで管理費は512・1円、修繕積立金は173・0円だった。23年の分譲物件と比較して、管理費は448・3円から14%ほどの上昇、修繕積立金は162・1円から7%近くの上昇。調査では、管理費と修繕積立金が、新築マンション購入後の経済的負担として存在感が増したと指摘している。

19年から行っている調査で管理費が500円台に達したのは初めて。19年は管理費が382・2円、修繕積立金が132・5円だったため、5年で管理費は約34%の上昇、修繕積立金は約31%の上昇となった。管理費の上昇は、最低賃金の上昇や人手不足による委託費用の上昇に加えて、ジムやラウンジなど充実した共用施設が維持管理コスト増につながったこと、資材や光熱費の上昇が影響したことを理由に挙げた。修繕積立金の増額化は、工事費の将来的な上昇を見越したものや、分譲当初の設定額が上昇する段階増額積立方式の一般化などが反映されている模様だ。

さくら事務所副社長の山本直彌氏は、管理費と修繕積立金の上昇傾向について「人件費や工事費の高騰が影響しているため、東京のみならず、日本全国で起きてくることは間違いない。トレンドとしては上がっていく」と今後を予想する。同社では、管理組合が協議して不要なサービスや利用頻度の低い共用施設を見直すことで、管理費を圧縮させた実例があるという。

(提供/日刊不動産経済通信)

-

2025.04.02

住宅ローン変動金利タイプが初の8割超

─国交省24年度調査、新築向けは7割切る

国土交通省は、24年度の「民間住宅ローンの実態に関する調査」(23年度実績)を公表した。新規貸出額は20兆2816億円(前年度比△0・1%)で、ほぼ横ばいだった。新規貸出額のうち変動金利型は84・3%(+6・4㌽)となり、03年度の調査開始以来、初めて8割を超えた。

変動金利型のほかは、全期間固定金利型2・1%(△1・8㌽)、固定金利期間選択型9・0%(△2・9㌽)、証券化ローン(フラット35等)4・5%(△1・8㌽)で全て減少した。固定金利期間選択型の内訳は、「10年」が46・8%(△0・8㌽)で最も高かったが、前年度より割合は減少している。「3年」は35・0%(+6・4㌽)に増加。「2年」は6・7%(+7・5㌽)割合は減少している。

新規貸出額の使途別割合は、新築住宅向けが69・9%(△3・7㌽)に減少した一方、既存住宅向けは24・1%(+3・6㌽)、借換えは6・1%(+0・2㌽)でともに増加した。新築住宅向けが7割を下回るのは17年度調査(69・3%)以来。また、賃貸住宅の建設や購入向け融資「アパートローン」の新規貸出額は、前年度比9・2%増加し3兆4537億円だった。

住宅ローン商品のラインアップを調べたところ、19の住宅ローン商品のうち、「商品化を検討中」の割合が高いのは「リバースモーゲージ」で8・8%だった。

一方で、「取り扱っていたが廃止した」の割合が高い商品は、「金利タイプ(全期間固定金利型)」で10・1%だった。

調査は1092の民間金融機関(うち住宅ローン取扱い1008機関)が回答した。

(提供/日刊不動産経済通信)

-

2025.04.02

東急不、冷凍冷蔵倉庫の開発・投資着々

東急不動産が冷凍冷蔵倉庫の事業参画を増やしている。広島市、千葉県柏市で冷凍冷蔵倉庫の開発に参画したほか、名古屋市、大阪市、横浜市神奈川区で新たな施設整備に着手。4月には大阪市西淀川の施設が満床で竣工する予定だ。冷凍食品の国内消費が増えていることや、老朽化した冷凍冷蔵倉庫の更新需要が高まっていることなどを受け、開発・投資実績を重ねている。競合も多いが、屋上に太陽光パネルを設けるなど冷凍冷蔵倉庫の脱炭素化で差別化を図っている。

広島市の「(仮称)LOGI'Q(ロジック)広島」は同社が初めて中国地方に建てる物流施設。来年5月に着工し、28年に竣工予定。延床面積2万坪のマルチテナント型施設(LMT)だ。一方、柏市では共同事業者2社と特定目的会社に出資し、延床面積3745坪の施設を開発する。本年度に着工、27年度の竣工を目指す。名古屋市の「LOGI FLAG TECH 名古屋みなとⅠ」と大阪市の「同大阪南港Ⅰ」は霞ヶ関キャピタルら、横浜市の「(仮称)CBREIM-LOGI'Q新子安」はCBREインベストメントマネジメント・ジャパンと共同で出資している。

(提供/日刊不動産経済通信)

-

2025.04.01

マンション賃料は全国12エリア前年超え

―アットHとSMTRI、都市に人口流入

アットホームと三井住友トラスト基礎研究所(SMTRI)は共同で、24年第4四半期(10~12月、4Q)の「マンション賃料インデックス」をまとめた。09年1Qを100とした連鎖型総合の賃料指数は全国の主要12エリア全てで前年同期を上回った。東京23区の124・71㌽(前年同期比7・19㌽増)、大阪市の135・93㌽(7・02㌽増)や福岡市の121・67㌽(5・05㌽増)は5㌽超の上昇だった一方、名古屋市は97・82㌽(0・11㌽増)と小幅な上昇だった。

調査では「大都市への人口流入」から、名古屋を除いたエリアの賃貸マンションの稼働率は高止まっているとして「需給のひっ迫に加えて、所得の上昇によって賃料負担力は高まっており、賃料は上昇している」と分析する。特に東京23区は、シングルタイプ(18~30㎡未満)が122・06㌽(7・32㌽増)、コンパクトタイプ(30~60㎡未満)が128・13㌽(7・84㌽増)、ファミリータイプ(60~100㎡未満)が130・20㌽(7・98㌽増)といずれも7㌽を上回る上昇幅だった。若年層の所得上昇と、分譲マンション価格の上昇が、賃貸マンションの賃料上昇につながっているとみている。

加えて、大阪市もシングルで118・15㌽(2・47㌽増)を始め、コンパクトは140・36㌽(7・35㌽増)、ファミリーは東京23区の上昇幅を大きく上回る151・98㌽(17・34㌽増)と急伸。分譲マンション価格の上昇が影響したとみている。

一方、名古屋市はシングルが103・14㌽(5・51㌽減)、ファミリーも81・16㌽(2・44㌽減)で前年割れ。コンパクトのみ98・12㌽(5・08㌽増)と上昇傾向で、総合ではわずかな上昇にとどまった。

(提供/日刊不動産経済通信)