- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2024年6月

2024年06月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2024年06月

-

- 2024.06.28

- 東京23区の新築M価格は前年比13%上昇

-

- 2024.06.28

- 東急不ら、橋本のタワマン坪4百万前半

-

- 2024.06.27

- 首都圏の中古Mは23区の価格上昇に勢い

-

- 2024.06.26

- CBRE、物流施設の利用は拡張の意向

-

- 2024.06.25

- Jリート、住宅が用途別資産規模3位に

-

- 2024.06.25

- マンション成約賃料、全国的に上昇傾向

-

- 2024.06.24

- 不動産業主体で空き家流通・管理促進を

-

- 2024.06.24

- 東急不、千葉NTなど郊外に新築M投入

-

- 2024.06.24

- 賃貸レジ市況回復、分譲価格高騰も影響

-

- 2024.06.21

- 売り物件の成約は前年比プラス1年続く

-

- 2024.06.21

- 首都圏の中古M価格、前月より若干上昇

-

- 2024.06.21

- 日銀が国債買入縮小、金利上げ幅は微小

-

- 2024.06.20

- 5月のマンション市場動向・首都圏、発売は19・9%減の1550戸

-

- 2024.06.20

- 5月のマンション市場動向・近畿圏、発売は2・6%増の1051戸

-

- 2024.06.20

- ライフル、首都圏の賃料9カ月ぶり下落

-

- 2024.06.19

- 世界の不動産投資市場は下半期に改善へ

-

- 2024.06.18

- 宅建業者の標識、専任宅建士の氏名削除

-

- 2024.06.18

- 東急コミュ、板橋区と住民見守りで協定

-

- 2024.06.17

- 地価LOOK、調査初の全地区上昇に

-

- 2024.06.13

- 23年度のリフォーム受注高が過去最高

-

- 2024.06.13

- ファミリーの住宅購入時の妥協点を調査

-

- 2024.06.12

- 東京オフィス賃料、28年まで上昇予測

-

- 2024.06.12

- 5月の全国中古M成約価格は5%超の続伸

-

- 2024.06.12

- 三幸、ビル需給は空室率も賃料も横ばい

-

- 2024.06.12

- 相鉄Gと東急、横浜複合ビルを20日開業

-

- 2024.06.11

- 首都圏の中古M成約件数、増加1年続く

-

- 2024.06.11

- 東急コミュ、管理MでDサイネージ活用

-

- 2024.06.10

- マンション外部管理者方式で新指針公表

-

- 2024.06.10

- 家賃滞納者、宅建業者間で情報共有を

-

- 2024.06.10

- GA系、中華圏の投資家は新宿区に注目

-

- 2024.06.07

- 三鬼、都心既存ビルで空室率4%台続く

-

- 2024.06.05

- 中規模ビル省エネ基準、大規模と同等に

-

- 2024.06.05

- 戸建注文・低層賃貸とも受注棟数が改善

-

- 2024.06.04

- フラット35金利、2カ月連続の上昇

-

- 2024.06.03

- 東京圏の物流施設、供給過多も賃料増

-

2024.06.28

東京23区の新築M価格は前年比13%上昇

―ライフル、北区は駅前好立地で高額化

LIFULL(ライフル)は26日、1~5月に東京23区で供給された新築分譲マンション価格の調査結果を公表した。戸当たり平均価格は23区で1億1862万円(前年1~5月比8・4%増)、平均専有面積は65・53㎡(3・4%減)で、平均㎡単価は172・4万円(13・7%増)だった。各区の平均㎡単価をみると、北区は186・0万円(64・3%増)で最高の上昇率だった。LIFULL HOME’S総研の中山登志朗副所長は北区の大幅上昇を「赤羽、十条など駅前の好立地に億ションが相次いで分譲されたことが平均価格を大幅に押し上げた」と分析する。

平均㎡単価をみると、港区が297・7万円(36・6%増)で最高額だった。僅差で千代田区の297・5万円(11・4%増)、渋谷区の292・0万円(53・8%増)が続き、都心部の価格は高水準だった。加えて、北区の他に中野区の180・4万円(33・0%増)や台東区の150・3万円(27・4%増)など近郊でも上昇の幅が大きいエリアがみられた。

一方で7区では、平均㎡単価が前年同期を下回った。世田谷区の173・3万円(0・1%減)、目黒区の184・3万円(0・4%減)、葛飾区の89・8万円(1・6%減)は前年と同水準だった。江戸川区の103・1万円(19・8%減)と新宿区の199・7万円(19・8%減)は、大きく前年割れだった。

中山氏は「価格高騰が都心から近郊、準近郊方面へ拡がっている」として、価格上昇の影響から35歳以上のファミリー層の動向を「生活費の上昇も重なって子育てと仕事の両立が可能な準近郊~郊外方面へと移動している状況」とみている。

(提供/日刊不動産経済通信)

-

2024.06.28

東急不ら、橋本のタワマン坪4百万前半

―8月に1期登録、反響は地元など2千件

東急不動産や小田急不動産ら6社は相模原市緑区の29階建て分譲マンション「ブランズタワー橋本」(総戸数458戸)の第1期登録受付を8月下旬に始める。27日にモデルルームを報道に初めて公開した。京王・JR橋本駅徒歩4分の立地。リニア中央新幹線の新駅予定地にも近く、市内在住者を中心に東京からも引き合いがある。間取りは1LDK~3LDK、専有面積34・39~119・23㎡。販売価格は6600万円台~2・4億円台。平均坪単価は400万円台前半。

予定地は橋本駅西側の大通り沿い。総合設計制度を活用し緑地を作る。施設規模はRC造29階建て。2階にコワーキング、28階にライブラリーのあるラウンジを配置する。元地はJAの病院で、1階に調剤薬局など医療モールを誘致する。26年6月下旬の竣工、同9月下旬の引き渡しを予定する。

住戸の8割が70㎡台の3LDKで、その価格帯は7千万~8千万円台。昨年12月に物件サイトを公開し、資料請求件数は27日時点で約2千件。5月25日にモデルルームを先行稼働し、約200組が来場した。反響・来場ともに20歳代~60歳代と幅広く、夫婦と3~4人家族が半々。共働きの会社員が多く、8割が実需。居住地は市内5割、東京都3割など。販売担当者によると将来の金利上昇やリニアの開業延期を嫌気する向きは現時点で少ない。電車で新宿や横浜などの都市部に出やすい一方、相模湖や丹沢山系などにも比較的近いことなどが多くの顧客を引き付けているという。

売主に名鉄都市開発、総合地所、旭化成不動産レジデンス、ジェイアール東海不動産も名を連ねる。販売代理は長谷工アーベスト。管理は長谷工コミュニティ。第三者管理を採用する。

(提供/日刊不動産経済通信)

-

2024.06.27

首都圏の中古Mは23区の価格上昇に勢い

―アットH、10カ月連続で調査の最高額

アットホームは26日、5月の首都圏における住宅の売り出し価格の動向を公表した。首都圏の中古マンションの戸当たり平均価格は3873万円(前年同月比0・7%減)だった。前年同月を7カ月連続で下回った。一方、東京23区は5257万円(6・2%増)で、調査を開始した17年からの最高額を10カ月連続で更新している。アットホームラボ執行役員の磐前淳子氏は、「首都圏でも東京23区と他のエリアで価格上昇の勢いの差が、最近は大きくなる傾向だ」と話す。

東京都下は3228万円(0・2%減)、神奈川県は横浜市・川崎市が3392万円(0・1%減)、埼玉県でさいたま市の3271万円(5・1%減)、さいたま市を除く埼玉県他の2471万円(4・5%減)、千葉県西部の2796万円(6・5%減)と5エリアが前年割れ。西部を除く千葉県他は2058万円(3・2%増)。横浜市・川崎市を除く神奈川県他は2656万円(1・6%増)となり、調査の最高額だった。磐前氏は販売現場から聞く手応えを「外資系企業の勤務層や中国系を始めインバウンドによる豊富な資金の購入などが増えている。一方、実需はライフプランの一環としてギリギリの予算の購入がみられ、慎重な姿勢を強めているようだ」と語った。

首都圏の新築戸建の平均価格は4549万円(0・7%減)で、前年割れが4カ月連続となった。神奈川県他が4073万円(2・2%)で、調査開始からの最高額だった。他の7エリアは東京23区の6831万円(0・9%減)を始め前年同月を下回った。磐前氏は「神奈川県他は堅調な伸びが続いており、5月は4167万円(1・7%減)だった千葉県西部を近い内に上回る可能性がある」とみている。

(提供/日刊不動産経済通信)

-

2024.06.26

CBRE、物流施設の利用は拡張の意向

―テナント調査、雇用環境の改善を重視

シービーアールイー(CBRE)は物流施設の利用に関してテナントを対象に行った調査結果を公表した。テナントの利用意向は、総面積と拠点数のどちらも拡張意欲が引き続き強いことが明らかになった。物流の24年問題も契機となり、物流企業は、事業拡大に加えて雇用環境の改善を重視し、荷主企業には拠点や配送ネットワークの再編を重視する姿勢だったため。調査は3月に実施。

テナントの拠点設置の計画について、総面積を「拡大」の回答は51%(23年比7㌽減)と引き続き強かった。拠点数で「拡大」の意向は35%(3㌽減)だった。総面積、拠点数ともに「検討中」の回答は増加したが、「減少」の回答はわずかにとどまった。

優先・重視する課題では、物流企業からは事業規模の拡大と雇用環境の改善を重視する傾向がみられた。荷主企業には、物流拠点や配送ネットワークの再編に本腰を入れるという主体的な姿勢がうかがえた。

拠点計画の達成に向けては、マルチテナント型物流施設の賃借が最も多く50%超の回答があったが、「自社施設建設のため土地を購入」と答える企業も30%近くあり、20%台前半だった昨年より増加した。立地に関する質問(複数選択可)では、物流企業で「物流集積地(賃料・中位)」が60%近くと最多で、「都市圏内の郊外(賃料・低)」が40%近くで続いた。荷主企業では「物流集積地(賃料・中位)」は50%弱で最多。次に「都市圏内の郊外(賃料・低)」が30%弱と続き、「工場近接」も25%超のニーズがあった。

物流施設に今後求められる仕様では、雇用や安全、環境を重視する傾向で、ドライバーの拘束時間の削減につながるトラックバースへの注目が集まっている。

(提供/日刊不動産経済通信)

-

2024.06.25

Jリート、住宅が用途別資産規模3位に

―取得合計3・53兆円、ARES5月集計

Jリートが保有する住宅アセットの取得合計価格が5月末時点で3・53兆円に達し、用途別の資産規模で商業施設(3・49兆円)を抜いてオフィス、物流施設に次ぐ3位に付けたことが不動産証券化協会(ARES)の集計で分かった。物価高もあり都市部で住宅賃料が上昇し、収益の安定性への評価がより高まったことなどが影響したとみられる。ARESの調べではJリートによる住宅の取得金額は11年以降、毎年1千億円を超えていたが、24年は5月末時点で取得額がすでに2千億円に到達したという。

21日に公表した「ARESマンスリーレポート」で用途別資産規模(取得価格ベース)の推移を示した。ARESによると商業は近年、譲渡が取得を上回る状況が続き資産規模が伸び悩む。評価額ベースでは一昨年に住宅が商業を上回っていた。こうしたなか、住宅への投資を増やす動きが目立つ。積水ハウス・リートの運用会社である積水ハウス・アセットマネジメントは5月、中期的な住居への投資比率目標を従来の65%から70~100%に高める方針を表明した。約30%を海外不動産に振り向ける計画だ。

Jリートの保有物件数は5月末時点で前年同月よりも188物件増え4810物件に。時価総額は9325億円減の14兆8893億円。資産規模(運用資産額)は9064億円増の23兆1410億円。資産規模の用途別比率はオフィスが38・1%と最多で、次点以下は物流20・7%、住宅15・3%、商業15・1%、ホテル8・1%など。アセットの所在地は東京都心5区が29・8%、都心5区を除く東京18区が15・5%と、都区部が全国の約半分を占めている。

(提供/日刊不動産経済通信)

-

2024.06.25

マンション成約賃料、全国的に上昇傾向

―アットHとSMTRI、24年1Q調査

アットホームが編集・発行を行い、三井住友トラスト基礎研究所が賃料指数を作成する24年第1四半期(1~3月、1Q)の「マンション賃料インデックス」(100は09年第1四半期)によると、成約事例に基づく連鎖型総合の賃料指数は、東京23区で119・61(前年同期比4・03増)だった。全国的にも名古屋を除いた各エリアで前年同期より総合の指数が上昇しており、人件費や資材価格の高騰が賃料の上昇圧力となったとみている。

全国の各エリアで総合の賃料指数は、大阪市の130・10(4・95増)や福岡市の120・53(4・72増)などが大きく伸びた。ただ、仙台市は122・71(1・59増)にとどまるなど、入居者の賃料負担力に応じて地域ごとの上昇幅に差が出たとみている。

首都圏各地で総合の賃料指数は、東京都下は110・85(2・64増)、横浜・川崎市が114・56(2・77増)、千葉西部が114・61(2・41増)、埼玉東南部が113・70(2・27増)となり、いずれのエリアも東京23区の伸びに及ばなかった。

東京23区の動向をタイプ別にみて、人口の転入超過数が1Qにコロナ禍前と変わらない水準に回復したため、入居者の入れ替えが多かったシングル(18㎡以上~30㎡未満)は117・06(4・71増)まで指数が伸びた。また、コンパクト(30㎡以上~60㎡未満)の122・19(4・39増)も、シングルに近い上昇幅だった。一方で、コロナ禍以降、持続的に賃料が上昇していたファミリー(60㎡以上~100㎡未満)は123・89(0・58増)で、上昇が鈍化した。

(提供/日刊不動産経済通信)

-

2024.06.24

不動産業主体で空き家流通・管理促進を

─国交省、媒介にとどまらない役割期待

国土交通省は21日、「不動産業による空き家対策推進プログラム」(以下、PG)を公表した。空き家の発生から流通・利活用まで、一括してサポートできる不動産業者を強力にバックアップする。空き家の媒介報酬の上限を引き上げたり、管理やコンサルタントにビジネス領域を拡大したりと、「稼げない」と言われた空き家ビジネスに不動産業者が参入しやすくする。業界団体もPGに呼応した活動を展開する予定だ。

プログラムは2分野・各4項目で構成。「流通に適した空き家等の掘り起こし」の分野は、①所有者への相談体制強化②不動産業における空き家対策の担い手育成③地方自治体との連携による不動産業の活動拡大④官民一体となった情報発信の強化─の4項目。「空き家流通のビジネス化支援」の分野は、①空き家等に係る媒介報酬規制の見直し②「空き家管理受託のガイドライン」策定・普及③媒介業務に含まれないコンサルティング業務促進④不動産DXで業務を効率化し担い手確保─の4項目だ。特にビジネス化支援は手厚い内容。宅地建物取引業法に基づき媒介報酬の上限を定める告示の改正に踏み切った。関連して通達(宅建業法の「解釈・運用の考え方」)の改正も行った。

これまで400万円以下の売買が対象だった「低廉な空家等の媒介特例」は、対象を800万円以下まで拡大。売主からのみ上限を超えた19・8万円を受領できる特例だったが、「売主・買主の双方から最大33万円」へと大幅に引き上げる。賃貸借には「長期の空家等の媒介特例」を新設。賃貸の報酬上限は原則、貸主・借主から「合計して借賃1カ月分×1・1以内」だが、「合計して借賃1カ月分×2・2以内」としたうえで、「上乗せできるのは貸主からのみ」とする。

売買特例は対象の宅地・建物の使用状態は不問。売却の直前に人が住んでいても、空き家でも、どちらも適用可能だ。一方、賃貸の特例は「長期の空き家状態」に適用を限定している。少なくとも1年超空き家の戸建てや分譲マンションの空き住戸が対象になる。

空き家の媒介以外の「関連業務」にも、不動産業者のビジネス領域を拡大する。通達改正で、関連業務の報酬は、媒介報酬とは別に受領できることを明確化した。関連業務とは、【助言、総合調整等の分野】▽利活用に向けた課題整理▽活用方針提案、収支推計▽相続の相談・手続き支援▽賃貸時の空室対策▽境界確定や権利者間協議の支援▽リフォーム提案▽専門職種の紹介▽税金の情報提供【空き家の管理業務】▽除草・通風・通水・清掃▽家財片付け▽定期的な点検▽郵便物保管・転送▽修繕等の提案─など、多数を例示した。改正告示・通達の施行は7月1日。空き家管理は、PGの一環として不動産業者が管理を受託する場合の「空き家管理受託のガイドライン」も公表した。

◎業界団体、全国の空き家対策機能を強化

PGに呼応して、不動産業界団体も動き出す。全国宅地建物取引業協会連合会は、宅建協会の無料相談所の相談員や、空き家の取り組みを希望する会員業者向けに、空き家の利活用に特化した研修を行う方針。所有者の居住地と空き家の所在地が異なる場合に対応できるよう、宅建協会を連携させる体制も整備する。

全日本不動産協会は、関連士業や周辺業をチーム化して、除却や税制なども含めた相談体制を構築する方針。空き家ビジネスの先駆的活動を行う会員が研修を担い、研修を受けた会員による空き家管理サービスの全国展開も予定する。

(提供/日刊不動産経済通信)

-

2024.06.24

東急不、千葉NTなど郊外に新築M投入

―3県に「ブランズ」、実需を狙い撃ち

東急不動産は新築分譲マンション「ブランズ」を千葉、埼玉、神奈川の郊外に相次ぎ投入する。千葉では北総鉄道北総線・千葉ニュータウン中央駅徒歩6分の場所で、総戸数401戸の大規模物件を9月中旬に売り出す。埼玉では川越市新富町で総戸数44戸(分譲は23戸)、神奈川では横浜市泉区で73戸の物件をそれぞれ販売中だ。千葉の物件は全住戸が3LDKで専有面積70㎡以上と余裕のある造り。東京都心のマンション価格が上昇を続けるなか、比較的広く値ごろな郊外物件で実需を着実にすくい上げる戦略のようだ。

千葉県印西市の「ブランズシティ千葉ニュータウン中央」は物件エントリーを受付中。駅南側の商業施設に近接し、規模は14階建て。専有面積70・58~83・82㎡。サウナやジム、作業ラウンジなど共用施設を充実させた。26年1月の竣工、同3月の引き渡しを予定。日鉄興和不動産が共同売主。施工は長谷工コーポレーション。駐車場(自走式)は403台。千葉ニュータウンからの住み替え需要なども期待できそうだ。

一方、埼玉県川越市新富町の「ブランズ川越新富町」は7月に2期販売を始める。西武新宿線・本川越駅徒歩4分。12階建てで間取りは2LDKと3LDK。専有面積56・35~72・67㎡。2月に竣工済み。7月下旬に引き渡す予定。施工は森本組。駐車場14台。

横浜市泉区和泉町の「ブランズ横浜いずみ野」は先着順4戸を4450万~7180万円で販売中。立地は相模鉄道いずみ野線・いずみ野駅徒歩5分。6階建てで間取りは2LDK~4LDK。専有面積54・78~84・77㎡。25年2月の竣工、同3月の引き渡しを予定する。駐車場(機械式)33台。施工は長谷工コーポレーション。

(提供/日刊不動産経済通信)

-

2024.06.24

賃貸レジ市況回復、分譲価格高騰も影響

―トータルブレイン、城東・城北が活況

トータルブレインは、首都圏の賃貸マンション市場に関するレポートをまとめた。コロナ禍からの回復に加え、建築コスト高騰による分譲マンション価格の上昇により、賃貸需要が回復傾向にあるとした。特に利便性が良く割安感のある城東・城北エリアの回復が際立つ。都心も供給不足による良好な需給バランスで、24年は「もう一段賃料が上昇する」と予想する。

東日本不動産流通機構のデータをもとに同社がエリアや沿線ごとに分析した。エリアによっては40~50㎡台のコンパクトファミリー商品の賃料単価が大幅に上昇し、1Rと逆転するなど、商品企画で単価の伸びに差が出始めている。杉原禎之副社長は「エリア戦略にとどまらず、ターゲットとニーズを踏まえた商品企画の戦略がより重要になってくる」と話す。23年の成約件数は19年水準まで回復。回復の早い東京23区で特に利便性の割に割安な城東・城北エリアの成約件数が伸びている。面積はコロナ禍後も圧縮傾向が強まり、ピークの07年から10~15%小さくなった。賃料単価は、分譲価格が高騰した22~23年に急上昇し、ピーク時を超える回復となったが、面積圧縮でグロス賃料はピーク時より10%程度低い水準にとどまっている。

山手線沿線では、成約件数は北側エリアが多く賃料単価は南側エリアが圧倒的に高い。22~23年の賃料上昇率は全体的に5~10%の上昇。需給バランスが良好で高予算客の多い南側エリアで10%以上の大幅な上昇もみられた。駅徒歩5分以内・築5年以内の物件に限ると、供給の少ない40~50㎡台のDINKsやパワーカップル向け物件の賃料単価が10~20%と大幅に上昇。高単価傾向の20㎡台の1R物件と逆転している。

(提供/日刊不動産経済通信)

-

2024.06.21

売り物件の成約は前年比プラス1年続く

―4レインズ活用、登録の前年超え長期化

不動産流通推進センターは20日、全国の指定流通機構(レインズ)による5月のレインズシステムの活用状況をまとめた。売り物件について、成約報告件数は1万5053件(前年同月比8・3%増)となり、12カ月連続で前年同月を上回った。新規登録件数は11万7118件(4・7%増)で前年を17カ月連続、総登録件数は41万5855件(14・2%増)で前年と比べてプラス傾向が24カ月連続で続いている。

取引態様別に売り物件をみて、新規登録件数で媒介契約が7万5391件(3・8%増)のほか、売主も3万9898件(7・2%増)で前年より増加したが、代理は1829件(9・9%減)だった。成約報告件数でも、媒介契約が1万2272件(8・5%増)、売主が2737件(8・4%増)と前年を超えたが、代理は44件(30・2%減)で前年割れだった。

地域別の売り物件では、新規登録件数について、首都圏が5万3772件(7・0%増)のほか、近畿圏は2万294件(11・5%増)だった一方、中部圏は8147件(0・9%減)、九州は9375件(4・3%減)で前年同月を下回るなど、6エリアが前年割れだった。

一方で売り物件の成約報告件数は、首都圏が5384件(4・1%増)を始め、全国の10エリア全てが前年よりプラス。近畿圏の3733件(9・1%増)や中部圏の1329件(4・6%増)と三大都市圏で堅調に増加したほか、九州で1226件(15・2%増)、北海道で838件(27・9%増)など大きなプラス幅もみられた。

(提供/日刊不動産経済通信)

-

2024.06.21

首都圏の中古M価格、前月より若干上昇

―カンテイ5月、東京都1・7%伸びる

東京カンテイは20日、5月の中古マンション売り出し価格(70㎡換算)の調査結果を公表した。首都圏では、4627万円(前年同月比4・5%減)だった。前年同月より下回る傾向は続いているが、前月比は3カ月ぶりに0・5%の上昇へ転じた。特に、東京都は6482万円(0・0%増)で前年超えに転じて、前月比でも1・7%の上昇で24年の最高値だった。

首都圏では、神奈川県の3600万円(2・0%減)、埼玉県の2876万円(5・0%減)、千葉県の2715万円(2・4%減)と3県が揃って前年割れ。ただ前月比でみると、神奈川県は0・1%減の僅かな減少にとどまったことに加え、埼玉県は0・1%増の上昇、千葉県も0・7%増の上昇に転じた。

首都圏の中心地をみると、東京23区は7386万円(4・8%増)と上昇した。特に都心6区は1億1924万円(16・3%増)で、前月比は2・9%増と上昇が16カ月続いている。一方、値ごろ感のあった千葉市は2583万円(7・7%増)で前年超えだったが、横浜市は3750万円(2・3%減)、さいたま市は3538万円(6・9%減)の前年を下回る傾向が続いている。東京カンテイ主任研究員の髙橋雅之氏は「都心6区で千代田区に天井感が出てきたが、中央区、港区、新宿区、渋谷区の4区は前月比が2%台~4%台の強い上昇だった。ただ、秋口以降を見据えるとこの動向がそのまま続くかは分からず、首都圏全体よりエリアを精査した動向が重要になってくる」と話す。また、都心が首都圏全体の価格をけん引する傾向に関しても「年内は続くと想定しているが、今後に関しては注視が必要だ」とみている。

(提供/日刊不動産経済通信)

-

2024.06.21

日銀が国債買入縮小、金利上げ幅は微小

―日本不動産研究所・吉野主席研究員に聞く

日銀が金融政策決定会合で国債の買い入れ減額を決めた。政策金利引き上げと両輪で金融正常化へ一歩前進する。経済政策に詳しい日本不動産研究所の吉野薫主席研究員に金融と不動産の市場動向を聞いた。

―不動産市場の現況をどうみる。

吉野氏 金融環境の変化が狼狽なく受け入れられている。政策金利、長期金利が上昇したことで不動産に対する投資家の態度が大きく変わった印象はなく、価格調整を控えているような雰囲気は感じられない。

―Jリート市場は軟調な展開が続いている。

吉野氏 全体に割安感がある。NAV倍率の1倍割れが常態化している。物価上昇に伴いベースレートも上がり、不動産の賃料も上がる形にならないと投資家に評価されないのは致し方ないが、商品特性が個人投資家に十分理解されていない面もあるようだ。

―大都市の賃貸オフィスは需給が緩和基調だ。

吉野氏 特に東京は供給も多く、需給が引き締まるまでには数年かかる。米国のニューヨークでは高い借入コストが市場参加者の負担となり、オフィスの取引は低調だ。現地は金利が高く、出社率も落ちて賃借需要が縮小した。金融機関の融資姿勢も厳しい。日本では政策金利が緩やかに上昇し、金融機関が貸し渋りに転じにくいが、金融環境が変わるなか日本市場も無傷ではいられない。ニューヨークの状況は、金利上昇局面で何が起きるかを占う事例として有益と考える。

―日銀の脱金融緩和が日本市場にどう影響する。

吉野氏 金融機関の貸し出し態度がカギだ。日銀は一定程度、予見可能性のある形で慎重に金融緩和縮小を進めるだろう。金融機関が不動産への信頼を一気に失うことはなく、今回の利上げ局面で国内の不動産市場が大きく崩れる可能性は低いとみている。

―長期国債買い入れ減額の案が7月に示される。

吉野氏 先に減額の方針を表明した上で市場関係者の意見を聞くという手法に日銀の慎重さが表れている。6月14日の総裁会見では、国債の買い入れ減額は金融政策の調整の主な手段ではないという立場を明確にしてもいた。減額の規模にもよるが、市場が長期金利の上昇を試す局面はだいぶ後退し、当面の金利上昇余地も限定的なのではないかと想定している。

―利上げの時期とペースをどう展望する。

吉野氏 長期国債の買い入れ縮小との両輪で慎重に進めざるを得ない。7月に0・25%などの微小な政策金利引き上げがあってもおかしくはないが、日銀の言う「2%物価上昇」が定着するかには懐疑的だ。26年度に政策金利が1・5%程度になっているとは想定しがたい。向こう2年で政策金利を引き締めでも緩和でもない中立的な地点に到達させられる状況ではない。

―日本の不動産市場のリスクをどう分析する。

吉野氏 金融機関が貸せなくなる状況が怖い。金融機関の預貸率は約6割で有望な案件は融資を受けられるが、それが永遠に続く保証はない。国債が買い支えられなくなれば金利が上がり資金循環が変わる。預貸率も上昇し、金融機関間の貸し出し競争圧力が緩む。

―夏か秋に利上げがあるとみる向きが多い。

吉野氏 7月に国債の買い入れ量を調整し、10月頃に政策金利を0・25%に上げるのが蓋然性の高い一つのシナリオではないか。来年以降の打ち手は物価情勢による。サービス価格に粘着性があることも分かり、「賃金と物価の好循環」はだいぶ回ってきたものの、いまだ道半ばだ。2%の物価上昇が確信できるのは来年以降だ。賃金アップに起因するサービス価格の上昇が長続きするのかを慎重に見極める必要がある。

(提供/日刊不動産経済通信)

-

2024.06.20

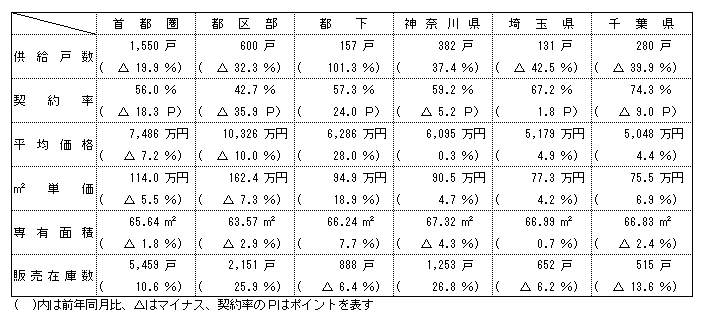

5月のマンション市場動向・首都圏、発売は19・9%減の1550戸

―本社、価格7486万で3カ月連続下落

不動産経済研究所は19日、5月の首都圏(1都3県)マンション市場動向を発表した。供給戸数は前年同月比19・9%減の1550戸で、2カ月連続の減少となった。また、初月契約率は56・0%で、前年同月の74・3%を18・3㌽下回り、2カ月連続で70%を下回っている。

5月の供給物件数は全120物件で、前年同月の115物件と比べると5物件上回るも、100戸以上を売り出した物件は1物件と、前年同月を1物件下回った。また初回売り出し物件は18物件・414戸で、前年同月(19物件・869戸)を物件数では1物件、戸数でも455戸下回っている。供給戸数をエリア別にみると、都下と神奈川県が大幅に増加した一方、その他のエリアは3~4割減に落ち込んでいる。都区部は32・3%減と4カ月連続の減少となり、シェアは38・7%で前年同月(45・8%)に比べて7・1㌽ダウンしている。

新規供給に対する契約戸数は868戸で、初月契約率は56・0%。エリア別では千葉県が唯一7割台に乗せた一方、都下と神奈川県が5割台、都区部が4割台と低調だった。

戸当たり平均価格は7486万円で、前年同月(8068万円)比582万円(7・2%)の下落、㎡単価も114・0万円で同(120・6万円)比6・6万円(5・5%)下落している。平均価格は3カ月連続、単価は2カ月ぶりのダウンとなった。エリア別にみると都区部以外のエリアが平均価格、単価ともに上昇している。

専有面積は65・64㎡で、前年同月比1・8%の縮小。即日完売はゼロ、フラット35登録物件戸数は1282戸(シェア82・7%)。5月末時点の在庫は5459戸で、前月末の5520戸に比べ61戸減少している。

6月の供給は2000戸前後が見込みで、24年上半期(1~6月)の累計は9500戸程度となる。

(提供/日刊不動産経済通信)

-

2024.06.20

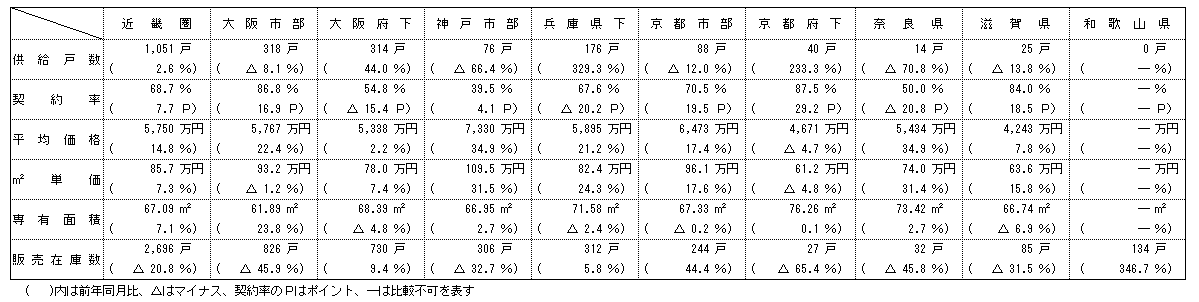

5月のマンション市場動向・近畿圏、発売は2・6%増の1051戸

―価格・単価ともに5月の最高値を更新

近畿圏(2府4県)の5月のマンション供給戸数は前年同月比2・6%増の1051戸となり、6カ月連続で前年実績を上回った。

供給戸数をエリア別にみると、大阪市部が前年同月比8・1%減の318戸、大阪府下が44・0%増の314戸、神戸市部が66・4%減の76戸、兵庫県下が329・3%増の176戸、京都市部が12・0%減の88戸、京都府下が233・3%増の40戸、奈良県が70・8%減の14戸、滋賀県が13・8%減の25戸。大阪府下、兵庫県下の郊外ファミリー物件の供給増が大阪市部、神戸市部の供給減を上回った。

初月契約率は前年同月比7・7㌽アップの68・7%と、2カ月連続で好調ラインの70%を下回った。

平均価格は前年同月比14・8%上昇の5750万円。㎡単価は7・3%上昇の85・7万円。平均価格は2カ月ぶりのアップ、単価は7カ月連続のアップ。価格、単価ともに5月としては調査開始(1973年)以降の最高値を更新。5月末時点の販売在庫は2696戸で、前月末比26戸の減少、前年同月末比では709戸の減少となっている。

6月の供給は1200戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2024.06.20

ライフル、首都圏の賃料9カ月ぶり下落

LIFULL(ライフル)はこのほど、5月の市況レポートを公表した。賃貸では、首都圏のファミリー向き賃貸物件の掲載平均賃料は13万1467円(前年同月比13・5%増、前月比0・7%減)で、9カ月ぶりに前月比は下落した。ただ、反響平均賃料は11万7370円(3・4%増、1・8%増)と前年比で緩やかな上昇。レポートでは「ユーザーのニーズとの乖離は継続している」とした。

売買をみると、首都圏の中古マンションはファミリー向き物件で、掲載平均価格が3959万円(6・3%減、0・1%増)となり、掲載価格の前年割れは11カ月連続だった。前月比はほぼ横ばい。一方、東京23区の反響平均価格は5822万円(2・6%増、4・3%増)だった。近畿圏も含めた分析として、レポートでは「都心と郊外で異なる傾向」とした。一方で、シングル向き物件は首都圏の掲載価格が3522万円(0・9%増、0・9%減)、反響価格も2647万円(15・8%増、1・3%減)だった。

(提供/日刊不動産経済通信)

-

2024.06.19

世界の不動産投資市場は下半期に改善へ

―コリアーズ、APAC地域責任者に聞く

世界経済では米国の金利が利下げに入る時期が不透明で、マクロ規模の不動産投資に影響が出ている。現在の市場動向と見通しを、不動産仲介の国際的大手コリアーズ・インターナショナルで、アジア太平洋地域(APAC)のグローバル・キャピタル・マーケット責任者を務めるクリス・ピルグリム氏に尋ねた。

―世界的にみて、24年の不動産投資の動向を。

ピルグリム氏 23年の不動産投資における世界の投資額は、ここ10年の平均と比べて75%にとどまった。24年も1~3月期の投資額は、北米、欧州、APACの各地域で前年同期を下回った。ただ、世界的な金利の動向に影響された投資があり、欧州では取引量が前年より増加した地域がある。欧州中央銀行やイングランド銀行が、米国の連邦制度準備理事会に先駆けて利下げに動くとみられている影響だ。そして、世界の不動産投資に対する感触は改善しつつある。24年下半期には投資額が大幅に増加すると見込んでいる。特にAPACでは日本とオーストラリアへの関心が引き続き高い。アセット別で、物流施設や住宅への投資に前向きだ。オルタナティブ不動産については、データセンターや冷蔵倉庫、ヘルスケア施設などオペレーションが必要な施設への投資意欲も伸びている。

―不動産投資市場として日本の位置付けは。

ピルグリム氏 24年1~3月期の日本は、インバウンド投資とアウトバウンド投資を掛け合わせたクロスボーダー投資の金額が、世界で4番目の水準だった。APACに限ると中国に次いで2位だ。シンガポールや香港よりも人気が高く、投資家が集合住宅や物流施設に投資している。日本からの視点では、不動産価格が上昇してキャップレートが低下したため、投資意欲の鈍化や価格下落につながるのではないかという懸念の声がある。しかし、日本は現在、世界でも数少ないイールドスプレッドがある市場だ。また、海外投資家は地理的に分散したポートフォリオを形成する。最近では、APACの比重が高まっている。中でも日本の不動産市場は、規模や深さに加えて多様性がある。国際的な視点からは金利や通貨の面でも、魅力的な選択肢であり続けるとみている。また、観光地としての日本の人気も高まり、ホスピタリティの評価も伸びている。それに伴い、日本中のホテルの収益が劇的に上昇した。今後数年で、インバウンドの来訪者数も新たな記録を作る。そのためホテルは、これまでも、これからも、日本市場で国際的に大きな注目を浴びるだろう。

―今後の不動産投資市場の見通しについて。

ピルグリム氏 米国は24年1~3月期のクロスボーダー投資額ではイギリスに次ぐ2位だったが、依然として世界で最も流動性の高いグローバル不動産市場だ。ただ、アセット別にみると、オフィスは欧州やAPACよりも厳しい。コロナ禍後のオフィスへの人の戻りが、他の地域よりも遅れていることが影響した。しかし、オフィス回帰は時間の経過とともに進んでいる。現在のオフィス投資のニーズは、質の高い資産に絞られる傾向だ。加えて、住宅と産業・物流アセットへの投資が支配的で、引き続きこちらは好調だ。また、米ドルが高い影響で、米国外への投資に強い状況が当面続くとみている。そして、最近の不動産投資で、現地の企業などと連携してファンドや共同事業とする間接投資の割合が、直接投資と比較して増加する傾向がある。今後はもっと間接投資が増加して、半分ずつくらいの割合になると予想している。投資戦略の面では、ここ数年はコアプラスとバリューアッドを選択する場合が多かったが、コア資産への投資の復活がみられ始めている点が注目だ。

(提供/日刊不動産経済通信)

-

2024.06.18

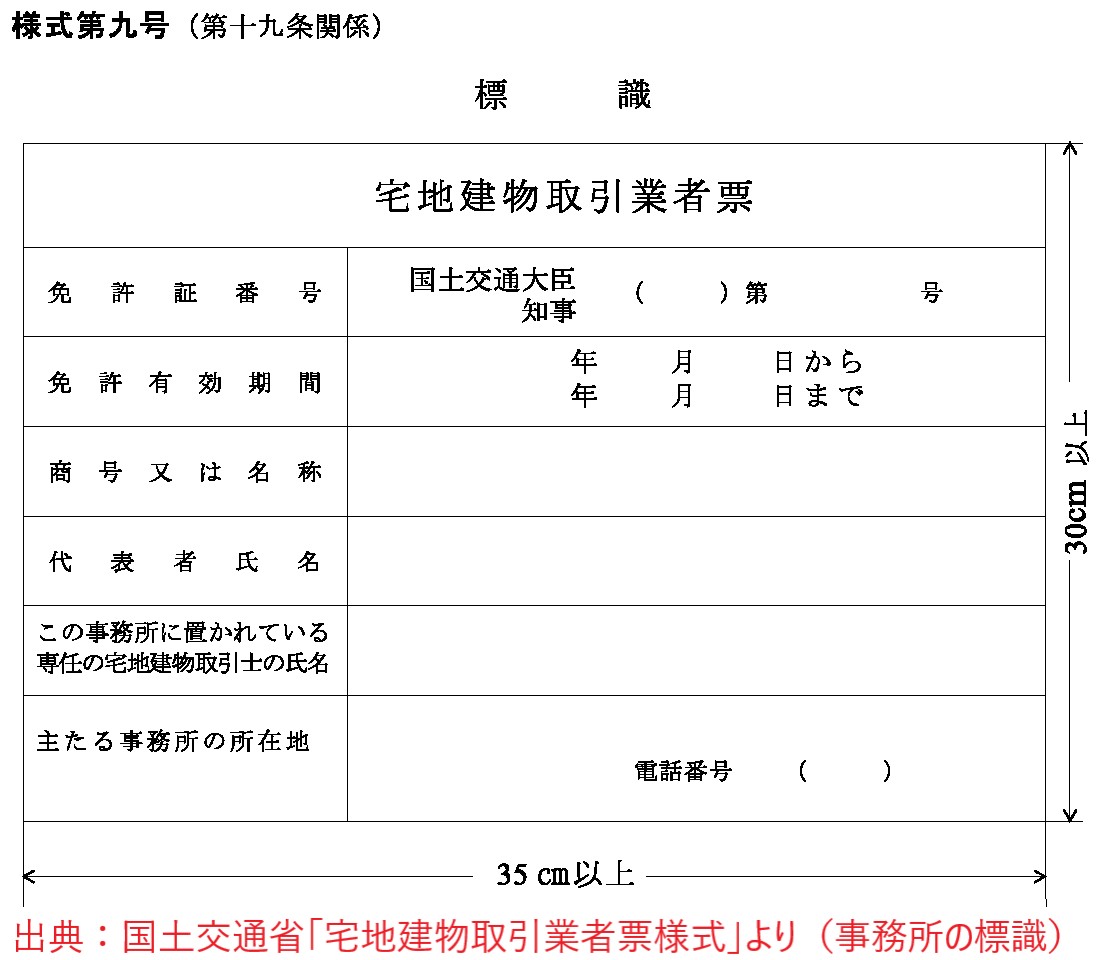

宅建業者の標識、専任宅建士の氏名削除

─国交省、事務所は支店長名などの欄新設

国土交通省は、宅地建物取引業者に掲示が義務付けられている標識について、記載内容の見直しを行う。事務所の標識の記載事項から、「この事務所に置かれている専任の宅地建物取引士の氏名」を削除。新たに「事務所の代表者(政令使用人)の氏名」(支店長や営業所長などの氏名)と「事務所に置かれる専任の宅地建物取引士の人数」を加える。

宅地建物取引業法の改正を含む第14次地方分権一括法が成立(6月12日)したことを受け、関連の宅建業法施行規則を改正する。今回の宅建業法改正は、現在は都道府県庁などに出向かないと閲覧できない「宅建業者名簿の閲覧制度」のデジタル閲覧解禁を目指す内容。具体的には、現行の紙資料による閲覧では一般が閲覧ができていた情報から、プライバシー情報に当たると考えられるものを削除する。

名簿閲覧制度の対象書類である役員と政令使用人の「略歴書」は、現在の様式には「住所」「電話番号」「生年月日」が入っているが、この3つの欄を削除する。専任の宅建士の氏名も、宅建業者名簿の記載事項から除かれた。宅建業者に掲出義務のある標識には、専任の宅建士の氏名欄があるため対応する。

宅建業者には、マンションのモデルルームなど、事務所以外の「案内所」にも標識を掲示する義務がある。案内所の標識からも「この場所に置かれている専任の宅地建物取引士の氏名」の欄をなくす。案内所の標識の変更点は専任の宅建士の氏名削除のみで、新たに追加される項目はない。標識の記載事項および宅建業者名簿閲覧制度の略歴書の記載事項に関する改正の施行日は、25年4月1日。施行日までに新たな標識を用意する必要がある。

(提供/日刊不動産経済通信)

-

2024.06.18

東急コミュ、板橋区と住民見守りで協定

東急コミュニティーは東京・板橋区と「地域住民等の見守り・地域づくりに関する協定」を結んだ。同社は板橋区内にある公営住宅などの管理を受託しており、日常の建物管理業務を通じて、地域住民のゆるやかな見守り活動を行う。高齢者などの異変の早期発見につなげる。また、板橋区おとしより相談センターなどと情報交換会を行うなどして連携。場合によっては行政や専門機関、警察・消防などへの連絡や通報も行っていく。同社が管理を受託する板橋区の区営住宅は5月末時点で約650戸に上る。管理業務を通じて安全・安心に住み続けられる地域づくりを推進していく。

(提供/日刊不動産経済通信)

-

2024.06.17

地価LOOK、調査初の全地区上昇に

─国交省、青海・台場が横ばい脱し達成

国土交通省は、地価の先行指標「地価LOOKレポート」の24年第1四半期分(24年1月1日~4月1日)を公表した。全80地区の全ての地価が上昇(前回79地区上昇、1地区横ばい)。07年の調査開始以来、初めて住宅地・商業地の全てが上昇した。堅調なマンション需要、店舗需要回復の継続が地価に反映された。

前回調査で唯一横ばいだった東京・江東区の商業地「青海・台場」が、「上昇(0~3%)」に移行し、全地区上昇となった。青海・台場は大型商業施設の集積地で、コロナの落ち着きとともに来街者が増加。青海ST区画の開発計画公表など、地区の活性化期待から取引需要が改善傾向となっている。高い上昇率である「上昇(3~6%)」の区分に入った6地区のうち、5地区(中央区・銀座中央、新宿区・歌舞伎町、中野区・中野駅周辺、横浜市・みなとみらい、京都市・京都駅周辺)が商業地だった。商業地は店舗需要の回復傾向が継続、オフィス需要も底堅く推移した。

住宅地は、利便性や住環境に優れた地区でのマンション需要が堅調で、全22地区の上昇が継続した。住宅地の全地区上昇は8期連続。住宅地で最も高い上昇地区は「福岡市・大濠」(上昇3~6%)。

今期は対象地区の見直しが実施された。新たに商業地「福岡市・天神」が加わり、住宅地の滋賀県草津市の「南草津駅周辺」は廃止された。地価LOOKは主要都市の動きが活発な高度利用地を対象にする。南草津駅周辺は近年比較的安定してきた一方、天神は大型再開発「天神ビッグバン」が注目されている。地区変更は16年第1四半期以来の実施。地価LOOKの地区は住宅地22地区、商業地58地区となった。

(提供/日刊不動産経済通信)

-

2024.06.13

23年度のリフォーム受注高が過去最高

─国交省調査、物価高での値上がり明確に

国土交通省は、「建築物リフォーム・リニューアル調査」の23年度計をまとめた。23年度のリフォーム工事受注高合計は前年度比14・9%増の13兆2739億円で、現在の調査形式になった18年度以降で最高額。国交省は受注高の増加について「近年の物価高騰で一契約当たりの受注高が値上がりしているためと考えられる」と話す。受注高合計のうち住宅のリフォーム工事は4兆2710億円(前年度比9・0%増)、非住宅建築物の工事は9兆29億円(17・9%増)。

住宅の工事種類別は、増築工事が513億円(2・7%増)、一部改築工事が1605億円(48・1%増)、改装・改修工事が3兆3134億円(8・2%増)、維持・修理工事が7458億円(6・9%増)。

非住宅建築物の工事種類別は、増築工事が3988億円(15・9%減)、一部改築工事が2039億円(35・8%増)、改装・改修工事、維持・修理工事は8兆4003億円(19・8%増)。

用途別では、住宅は「一戸建て住宅」が2兆2700億円(6・4%増)、「共同住宅」が1兆9470億円(14・3%増)。非住宅は、「事務所」が2兆4728億円(46・9%増)、「生産施設(工場、作業場)が1兆7991億円(0・4%減)。

用途、構造別では「木造の一戸建て住宅」が2兆521億円(7・1%増)で最も多く、次いで「コンクリート系構造の共同住宅」が1兆7515億円(13・6%増)が多い。発注者別では、住宅は「個人」2兆7687億円(6・0%増)、「管理組合」7131億円(11・3%増)。非住宅は「民間企業等」が6兆9013億円(17・2%増)、「公共」1兆7586億円(19・3%増)だった。

(提供/日刊不動産経済通信)

-

2024.06.13

ファミリーの住宅購入時の妥協点を調査

―アットH、マンションは築年数が4割

アットホームは、住宅購入を検討するファミリー世帯を接客した加盟店の不動産会社に、マンション・戸建てそれぞれで妥協しているポイントに関する調査の結果をまとめた。マンションの条件での第1位は「築年数」で40・9%だった。設備は「床暖房」が最多の52・2%。周辺環境で「コンビニが近い」が32・9%と最も多かった。戸建てで、条件は「内装のデザイン」が35・4%、設備は「書斎」が49・0%、周辺環境は「コンビニが近い」と「ドラッグストアが近い」が同率の33・2%で、それぞれ最多だった。

マンションの条件は、1位の築年数に続いて「外観のデザイン」の40・5%と「階数(所在階)」の39・3%が続いた。不動産会社からは、「希望のエリアや間取り、広さが優先」といった回答があった。設備では、床暖房の次に「食器(洗浄)乾燥機」が40・9%。不動産会社より「後からリフォームで付けられるものは、購入時の条件に含めなくともいい」という見方も目立つ。周辺環境は、コンビニに続いて、ドラッグストア、病院、公園などの近さが妥協しても問題ない点の上位に挙がった。不動産会社は教育施設や駅を優先する方が子育てには安心と考えているようだ。

戸建てでみると、条件で1位の内装デザインに続き、2位に「眺望が良い」は34・5%、3位で「建物構造(RC造、SRC造など)」が31・9%だった。設備に関しては、約半数の書斎の次に「オール電化」が46・2%、「床暖房」の42・3%が続いた。調査では、ファミリーの場合は家族全員で利用できるスペースを優先に検討すると良いとみている。周辺環境は、「最寄り駅から近い」が30・1%、「病院が近い」が25・4%だった。

(提供/日刊不動産経済通信)

-

2024.06.12

東京オフィス賃料、28年まで上昇予測

―不動研、需要強く空室率は3・5%に

オフィス市場動向研究会(日本不動産研究所、三鬼商事)は28年までの中期を対象とした東京ビジネス地区(千代田、中央、港、新宿、渋谷区)のオフィス賃料予測を公表した。24年は新規供給が限られることなどから空室率は前年比0・6㌽減の5・4%に低下。25年は大量供給が見込まれるものの、底堅い企業業績に支えられテナント需要が拡大し、空室率は4・7%に下がると読む。26年は4・0%、28年は3・5%などと段階的に改善を見込む。賃料も上昇し、賃料指数(「100」が2010年)は24年の109・7が28年には126・8に高まると展望している。

東京ビジネス地区にある延床面積3000㎡以上の大型・中型ビルの成約事例データ(01~23年)を基に、24~28年の賃料と空室率を予測した。23年はオフィスの大量供給で需給が緩むとみていたが、想定以上に賃借需要が強く、空室率は前年比0・5㌽減の6・0%と改善。賃料変動率は22年の△1・4%に対し△0・5%とマイナス幅が縮小した。24年は新規供給が抑えられる一方、増床需要は底堅く、空室率は下がり、賃料指数は1㌽上がると予想する。

25年は供給増加、26年は供給減少が見込まれるが、その間も一貫して空室率の低下と賃料の上昇が続くと展望する。その理由について不動研は、好調な企業業績が続きそうなことと、建築費の上昇でビルの竣工が後ろ倒しになっていることの2点を上げる。賃料上昇は28年まで続き、同年の指数は直近の底だった23年の108・7%から17㌽上がる予想だ。ただ予想は成約賃料がベースでフリーレントを勘案していない。供給が後ろ倒しになったしわ寄せは29年以降にさほど大きくはない形で表れるとも分析している。

(提供/日刊不動産経済通信)

-

2024.06.12

5月の全国中古M成約価格は5%超の続伸

―4レインズ動向、中古戸建も僅かに上昇

不動産流通推進センターは、5月に全国の指定流通機構に売買の成約報告があった取引事例のうち、既存住宅に関する集計データを公表した。中古マンションの成約価格は3808万円(前年同月比5・75%増)、㎡単価は57・63万円(6・70%増)で、ともに48カ月連続で前年同月を上回った。成約件数は5515件(7・57%増)。中古戸建住宅は成約価格が2623万円(0・38%増)とほぼ横ばいながら、僅かに上昇した。成約件数は3573件(10・01%増)だった。

中古マンションの地域別の詳細は、成約価格が首都圏の4881万円(5・72%増)を始め8エリアで上昇。近畿圏は3040万円(11・44%増)、九州・沖縄は2585万円(12・15%増)、中国は2438万円(12・25%増)で2ケタの上昇率だった。成約件数も8エリアが前年超え。首都圏は2790件(3・83%増)と堅調に増加したほか、北海道の222件(39・62%増)や中部圏の388件(17・58%増)を始めとして5エリアが2ケタ増だった。

中古戸建住宅を地域ごとにみると、成約価格は首都圏の3989万円(4・56%増)や中部圏の2386万円(3・07%増)、近畿圏の2380万円(5・40%増)、九州・沖縄の2128万円(14・59%増)と大都市圏に上昇が多くあった。成約件数は、首都圏の1010件(0・59%減)を除いて9エリアは増加傾向。中部圏は313件(5・74%増)、近畿圏は961件(6・31%増)と堅調な増加で、北海道の232件(12・62%増)や九州・沖縄の313件(25・70%増)など7エリアで2ケタ増だった。なお、北陸は成約価格が1473万円(29・44%増)、成約件数が74件(80・49%増)で大幅に数値が上昇した。

(提供/日刊不動産経済通信)

-

2024.06.12

三幸、ビル需給は空室率も賃料も横ばい

三幸エステートは11日、全国の主要都市における5月のオフィスビルの需給動向を公表した。東京都心5区の大規模ビルは、空室率が4・33%(前月比0・01㌽増)、潜在空室率が6・81%(0・24㌽増)と小幅に上昇した。共益費込の募集賃料は、坪当たり2万8346円(110円増)だった。

都心5区の空室率は、23年11月から4%台が続いている。新築には空き床のある状態で竣工するビルがみられる一方、集約を伴う本社移転などで空室消化が進んだという。潜在空室率は、新築ビルへ移転する複数テナントによる大口の解約があり、3カ月ぶりに上昇へ転じた。賃料は上昇傾向も小幅な動きにとどまり、坪2万8000円程度の横ばいが続いている。今関豊和チーフアナリストは「オフィス需要は活発している。募集状況の改善を受け、貸主側が賃貸条件の見直しを行う動きが広がりつつある」として、賃料上昇の兆しがあると話す。ただ、「募集条件は据え置いたまま値引き幅やフリーレント期間を縮小するケースもある」(今関氏)として、賃料の上昇は需給の動きに比べて遅行する傾向があると指摘した。

(提供/日刊不動産経済通信)

-

2024.06.12

相鉄Gと東急、横浜複合ビルを20日開業

―事業費468億円、ホテルは訪日3割へ

相鉄グループと東急は、20日に開業する高さ約178mの高層複合ビル「ザ ヨコハマ フロント」(横浜・鶴屋町)を報道関係者に公開した。横浜駅直結で、1~4階が商業、6~12階がホテル(客室数221室)、13~41階が分譲マンション(総戸数459戸)、最上階の42階が交流施設。総事業費は約468億円。

ホテルは「相鉄ホテルズ ザ・スプラジール 横浜」が入る。「ザ・スプラジール」は相鉄グループのホテルの中でアップスケール、高価格帯となる。韓国で2軒展開し、国内は初。11~12階はキッチンやランドリーなどがそろうサービスアパートメント(52室)。宿泊料金はホテルが1室1泊1万4000円から、SAが1万5000円から。フィットネスジムやレストランなども併設した。ターゲットは短・中期のビジネス需要を中心に据える。予約段階では週末のレジャー需要を中心の予約が入っている。横浜駅東口の「相鉄フレッサイン」のインバウンド比率は約2割で、「ザ・スプラジール横浜」では約3割を見据える。

最上階の交流施設「フラグヨコハマ」は、46席を用意した会員制のワーキングラウンジと、20㎡台の家具付きスモールオフィス6室、最大135人収容可能なイベントスペースなどからなる。スモールオフィスは8~9人対応で、スタートアップや企業のプロジェクトチーム単位での入居を想定。契約はまだだが、問い合わせや内覧などを複数受けている。賃料は50万円弱~60万円前後。ワーキングラウンジのレギュラー会員は月額3万円。分譲マンションは今年3月に引き渡し済み。購入者は50歳代以上が多く、日本に居住する外国籍の人が約1割だった。

(提供/日刊不動産経済通信)

-

2024.06.11

首都圏の中古M成約件数、増加1年続く

―東日本レインズ、5月は3・9%増に

東日本不動産流通機構(東日本レインズ)は10日、5月の不動産流通市場の動向を公表した。首都圏の中古マンションの成約件数は2845件(前年同月比3・9%増)となり、12カ月連続で前年同月を上回った。成約㎡単価は76・30万円(7・5%増)で49カ月連続の前年超え、成約価格が4834万円(5・8%増)で48カ月連続の前年超えだった。中古戸建住宅は、成約件数が1096件(1・4%減)となって6カ月ぶりに前年割れへ転じ、成約価格は3864万円(3・8%増)で前年を4カ月連続で上回った。

中古マンションの新規登録件数は1万5088件(3・3%減)、在庫件数は4万5603件(0・4%減)だった。在庫件数が前年同月を下回るのは28カ月ぶり。地域別にみると、成約件数では横浜市・川崎市を除く神奈川県他の164件(18・0%減)を除いた5エリアで前年を上回った。東京都区部は1258件(4・0%増)で12カ月連続の前年超え。成約㎡単価は全6エリアで前年より上昇。東京都区部は113・53万円(8・6%増)となり、49カ月連続で前年を上回った。ただ、東京・多摩と千葉県、横浜市・川崎市の3エリアでは前月比で価格が下落した。

中古戸建住宅の新規登録件数は5895件(16・6%増)、在庫件数は2万1649件(25・0%増)とともに大きく増加した。地域別の詳細は、成約件数が東京都区部の220件(18・9%増)を除いて5エリアで前年を下回った。成約価格は、東京都区部の6195万円(1・6%増)を始め、多摩の3863万円(2・1%増)、埼玉県の2694万円(1・3%増)、千葉県の2589万円(9・0%増)の4エリアが前年を上回った。

(提供/日刊不動産経済通信)

-

2024.06.11

東急コミュ、管理MでDサイネージ活用

東急コミュニティーは、マンション共用部などに設置するデジタルサイネージを商品開発し、管理を受託する管理組合向けに販売していく。マンション管理業務のデジタル化を推進し、居住者の利便性を向上させ、管理業務の効率化で人手不足などの課題にも対応していく。

同社の居住者向けポータルサイト「ライフ タイム ポータル」と連携し、マンションに関する案内やサービスの連絡先一覧などをパソコンやスマートフォンだけでなく、デジタルサイネージでも見られるようにする。今後は情報発信の機能に加えて、現地窓口で管理員に問い合わせしていた駐車場の空き情報の確認など、順次メニューを追加していく。メニュー拡充で、管理員の勤務時間帯に限られていたサービスを、いつでも受けられるようにする。

(提供/日刊不動産経済通信)

-

2024.06.10

マンション外部管理者方式で新指針公表

─国交省、小規模マンションへの配慮も

国土交通省は7日、マンション管理業者が管理者となる場合を含む「マンションにおける外部管理者方式等に関するガイドライン」を公表した。マンション管理士などの専門家を前提としていた従前の指針に、新たに管理業者管理者方式の留意点を加えた。同日にはマンション標準管理規約や修繕積立金ガイドラインなど、マンション管理に関わる重要規定も改正された。

外部管理者方式ガイドラインが示した管理業者管理方式の主な留意点は、▽管理者の業務執行状況を監視する監事を設置(少なくとも1名はマンション管理士や弁護士など外部専門家とし、加えて区分所有者からも選任することが望ましい)▽管理組合の預金口座の印鑑等は監事が保管▽管理者の任期は原則1年程度▽区分所有者の意思反映のための環境整備(例・区分所有者で構成される組織設置)▽管理規約に管理者の固有名詞を記載しない(管理業者が管理者の地位を離れる場合のため)─など。

管理業者による利益相反対策も盛り込む。総会で承認を得た金額以上の支出を伴う取引や、自己取引、グループ会社との取引は、総会で承認を得ることが必要。また、巨額の費用を投じることになる大規模修繕工事は、区分所有者・監事で構成する修繕委員会を設置し、委員会主体で検討を進める。

新指針は、小規模マンションが管理業者管理者方式を導入する場合の配慮も示している。監事の設置で、小規模マンションには、経済的な理由から外部専門家の選任が難しいことも考えられる。その場合、①区分所有者に対する定期的な報告(月1回程度)が実施されている②区分所有者の意思を反映する仕組みが整備されている─これらを満たす場合、監事の構成を区分所有者のみとすることも容認する。

小規模マンションには、大規模修繕工事の修繕委員会の設置についても、必ずしも求めるものではないこととした。適切な募集期間と公平な立候補機会を確保したものの、修繕委員会の候補者を確保できなかった場合、①設計コンサルタントやマンション管理士の利用について検討する②大規模修繕工事の過程について区分所有者に対する透明性を確保するための措置を講じるとともに、監事に対する定期報告を充実させる─これらを満たすことで、修繕委員会を設置しないことも可。「小規模マンション」の定義については、国交省は戸数など具体的な要件は示していない。

◎修繕積立金の引上げの考え方も指針反映

また、国交省は7日付で、修繕積立金の段階増額積立方式について、適切な引上げの考え方を「長期修繕計画作成ガイドライン・同コメント」および「マンションの修繕積立金に関するガイドライン」に反映した。段階増額積立方式は、新築時は修積金を安く抑えておき、段階的に引き上げていく方法。近年、計画期間中の修積金が大幅に上昇している例があり、予定通りの引上げができないマンションが今後増えるおそれがある。毎月均等額を支払う均等積立方式とした場合の月額を基準額とし、計画初期は「基準額×0・6倍以上」、計画終期は「基準額×1・1倍以内」とした。

併せて「マンション標準管理規約」の改正も実施。所在不明の区分所有者の発生に備え、管理組合員名簿や居住者名簿の作成・更新の仕組みを設けた。またEV(電気自動車)の充電設備や宅配ボックスを設置する場合の決議要件を、過半数以上の普通決議とすることなどを新たに記載している。

(提供/日刊不動産経済通信)

-

2024.06.10

家賃滞納者、宅建業者間で情報共有を

─自民党議連が要望、賃貸の報酬見直しも

自民党の賃貸住宅対策議員連盟(ちんたい議連、石破茂会長)は7日、24年度総会を開催した。24年度の活動成果を報告するとともに、賃貸住宅業界の声をもとにした25年度の予算・税制改正要望について決議した。今年の新規要望項目として、悪質な家賃滞納者情報データベース創設のための法整備や、賃貸借契約の仲介手数料上限の見直しが盛り込まれた。

議連の要望事項として決議されたのは、全国賃貸住宅経営者政治連盟(ちんたい政連)および全国賃貸管理ビジネス協会(全管協)の重点要望。ともに、家賃・共益費への消費税非課税を堅持することを継続かつ筆頭の要望に挙げた。また、賃貸住宅修繕共済協同組合制度で、損金算入が認められる対象に、キッチンやユニットバスなど水回り内装設備や物件解体費用を加えることも求めている。

このうち、全管協の重点政策要望のなかに、賃貸住宅の悪質な家賃滞納者情報のデータベースをつくり、宅地建物取引業者間で共有するため法整備を求めることが新規事項で盛り込まれた。賃貸住宅の大家が安心して大家業を継続するためとする。また、宅建業法に基づく報酬告示で賃貸借契約は借主・貸主合わせて「家賃1カ月分+消費税」と定められている上限について、「人口減少に伴う家賃下落により宅建業者の収益を著しく圧迫している」として、報酬額上限の見直しも新規要望項目となっている。

また、当日は事業協同組合が業務上生じた余裕金で取得できる有価証券に、リートを追加する中小企業等協同組合法施行規則の改正も報告された。同改正規則は7日施行。23年12月から中小企業庁の有識者検討会で議論されていた。

(提供/日刊不動産経済通信)

-

2024.06.10

GA系、中華圏の投資家は新宿区に注目

GAテクノロジーズグループの神居秒算はこのほど、「中華圏投資家が注目する街ランキング2024」を公表した。日本全国の不動産が対象のプラットフォーム「神居秒算」で中国、台湾、香港の投資家から問い合わせがあった物件を市区町村ごとに集計。23年の年間1位は東京・新宿区だった。調査では、利便性と知名度が不動産への関心を高めたとみている。2位に東京・豊島区、3位に大阪市中央区が入った。

続いて4位の東京・港区は、23年上期に限ると3位だった。また、上期は7位が東京都八王子市だった。下期をみると、東京・豊島区が1位。街の情報が日本国外からでも収集しやすい特徴があるとした。年間で7位の東京・世田谷区と9位の東京・杉並区は下期に順位が伸び、上期のトップ10圏外からランキングに入った。東京23区を除くと大阪市中央区のほか、大阪市西成区の8位と大阪市北区の10位が続いた。また、24年1~3月は、東京以外への注目度が上昇傾向という。特に福岡市博多区、京都市下京区、札幌市中央区を人気が高いエリアに挙げた。都内では、東京・台東区を始め、23区東部に注目が集まっているとした。

(提供/日刊不動産経済通信)

-

2024.06.07

三鬼、都心既存ビルで空室率4%台続く

三鬼商事は6日、全国主要都市の5月末時点におけるオフィスビルの需給動向を公表した。東京都心5区の空室率は5・48%(前月比0・10㌽増)だった。築1年以上の既存ビルに限った空室率は、ほぼ横ばいの4・97%(0・02㌽減)だった。共益費を原則含まない坪当たり平均募集賃料は、1万9944円(119円増)で2万円目前まで上昇した。

都心5区の空室率はエリア別に、渋谷区で4・13%(0・20㌽減)、新宿区で4・80%(0・13㌽減)の2区が低下した。渋谷区は、竣工した新築ビルが満室で稼働を始めたことや、既存ビルの成約も進んだことから空室率が低下した。新宿区では小規模ながら成約の動きがあり、解約の影響もごく限られた程度にとどまり、小幅に空き床が消化された。千代田区は3・09%(0・02㌽増)でほぼ横ばい。中央区が6・37%(0・27㌽増)、港区が7・76%(0・23㌽増)で小幅に上昇した。賃料は、渋谷区の2万3373円(298円増)を始め4区が上昇した一方、新宿区のみ1万8017円(51円減)だった。

(提供/日刊不動産経済通信)

-

2024.06.05

中規模ビル省エネ基準、大規模と同等に

─国交省、住宅TR制度の新基準案も公表

国土交通省は、26年度から中規模非住宅建築物(300㎡以上2000㎡未満)の省エネ基準を引き上げ、大規模と同水準とする方針を明らかにした。既存を含む全ての住宅・建築物の2050年目標「ストック平均でZEH・ZEB水準の省エネ性能の確保」に向けた、省エネ対策強化の一環。大手業者が供給する住宅に高い省エネ性能を求める「住宅トップランナー制度」の基準見直しも行う。

中規模非住宅の一次エネルギー消費量基準(BEI)の現行水準は、「全用途=1・00」。3日に開催された経済産業省との合同会議で示された案によると、26年度から全体的な引上げを実施し、用途ごとにBEI水準を設定する。各BEI水準は以下の通り。工場等「0・75」、事務所等、学校等、ホテル等、百貨店等「0・80」、病院等、集会所等、飲食店等「0・85」。26年度からのこれら新水準は「中規模以上」の非住宅建築物の基準とし、大規模も含めたものとなる。国交省は、中規模非住宅のこれら水準の引上げについて、設備機器側の対応で達成可能とみている。

3日の会議では、建売戸建て、注文戸建て、賃貸アパート、分譲マンションの大手供給業者を対象にした住宅TR制度のうち、24年度までに目標年度を迎える建売・注文、賃貸アパの基準の見直し案も示された。新たな目標年度を全て「27年度」とし、外皮基準を現行の省エネ基準から「強化外皮基準」(建築物省エネ法の誘導基準の外皮性能)へ引き上げる。BEI(再エネ除く)は建売「0・80」、注文「0・75」、賃貸アパ「0・80」とする。建売・注文に対しては、太陽光発電設備設置の目標も今後検討し、設定する。

(提供/日刊不動産経済通信)

-

2024.06.05

戸建注文・低層賃貸とも受注棟数が改善

―住団連業況調査、金額はプラスを継続

住宅生産団体連合会は、24年度第1回(24年1~3月期)の「住宅業況調査」の結果をまとめた。戸建て注文住宅は、受注棟数(戸数)指数が前期比で+13(前四半期△26)。総受注金額指数は+23(+13)とともに増加。一棟(戸)当たりの床面積指数は±0(△4)という結果となった。

低層賃貸住宅は、受注棟数(戸数)指数が前期比で+14(前四半期△13)とプラスに転じた。総受注金額指数は+29(+17)。一棟(戸)当たりの床面積指数は+18(+13)と上向きなプラスの実績を示した。

戸建て注文住宅の顧客動向として、見学会やイベント等の来場者数が「減少」との回答は43%。一方で「横ばい」は41%と大きな差はなかった。全体の引き合い件数は「横ばい」が46%で「減少」が34%と続く。消費者の購買意欲は「横ばい」が52%と最多で「増加」の25%が続く。

低層賃貸住宅の顧客・市場動向について、見学会やイベント等の来場者数は「横ばい」が66%と半数以上を占め、次点で「減少」の19%だった。全体の引き合い件数は「横ばい」が56%で「減少」が25%と続く。経営者の供給意欲は「横ばい」が67%で「増加」が19%となった。市場の空室率は「横ばい」が66%と大差をつけ「減少」が25%と続いた。

調査は四半期ごとに戸建て注文住宅と低層賃貸住宅の業況感(今期実績)などを集計。業況指数は前期と比較し、どの程度で増減したのか5段階で回答をもらい、特定の数式で指数化した。対象は会員各社の支店・営業所や展示場などの営業責任者。今回は24年4月中旬に行い、戸建て注文住宅で349件、低層賃貸住宅で145件の回答を得た。

(提供/日刊不動産経済通信)

-

2024.06.04

フラット35金利、2カ月連続の上昇

住宅金融支援機構が発表した6月のフラット35の融資金利幅(買取型、融資率9割以下、借入期間21年以上)は、1・85%(前月比+0・02%)~3・44%(+0・08%)となった。取扱金融機関が提供する金利で最も多い最頻金利は1・85%(+0・02%)で2カ月連続の上昇。融資率が9割超の場合の金利幅は、1・96%(+0・02%)~3・55%(+0・08%)、最頻金利は1・96%(+0・02%)で2カ月連続上昇。

(提供/日刊不動産経済通信)

-

2024.06.03

東京圏の物流施設、供給過多も賃料増

―一五不の物流施設調査、関西圏は安定

一五不動産情報サービスが5月31日に明らかにした物流施設の賃貸マーケットに関する調査レポートによると、24年4月調査(2~4月)の東京圏の1坪当たり募集賃料は前期(24年1月調査)比5・2%増の4620円に上昇。今期は過去最大の23物件が竣工し空室率も0・3㌽増の7・1%と高い水準だが、賃料には建築費上昇による上昇圧力などが反映された。

期中の竣工物件は日本GLPの「GLP千葉北」「GLP上尾」、野村不動産と総合地所の「Landport柏Ⅰ」などで、うち11物件が満床稼働した。新規需要132万㎡を上回る153万4000㎡が供給された。5月から12月にかけても40物件近くが竣工する予定で供給過剰の環境が続く。賃料の上昇は建築費高騰に加え、都内や埼玉県南部など賃料水準の高い好立地での開発が増えていることも一因だ。一方で建築費高騰などでデベロッパーも新規の開発に慎重になり、新規の供給は24年がピークとなる見込み。空室率は22年2~4月に比べ3倍近い水準だが、来年以降は需給バランスが均衡に向かうため少しずつ低下するとみられる。

関西圏は新規需要24万4000㎡に対し23万8000㎡が供給され、安定した需給バランスを背景に空室率も0・1㌽減の2・9%、1坪当たりの募集賃料は30円減の4210円と落ち着いて推移した。期中は三井不動産と大阪ガス都市開発による「MFLP・OGUD大阪酉島」、日本GLPの「GLP六甲V」、霞ヶ関キャピタルの「LOGI FLAG Fresh京都Ⅰ」など6物件が竣工し、5物件が満床稼働している。

(提供/日刊不動産経済通信)