- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2024年09月

2024年09月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2024年09月

-

- 2024.09.27

- 全国主要都市の多くが前年より賃料上昇

-

- 2024.09.26

- 首都圏の中古Mは23区が牽引し価格上昇

-

- 2024.09.24

- 東急不と日鉄、千葉NTに「ブランズ」

-

- 2024.09.20

- 8月のマンション市場動向・首都圏、発売は50・4%減少の728戸

-

- 2024.09.20

- 8月のマンション市場動向・近畿圏、新規発売は28%減少の632戸

-

- 2024.09.18

- 24年都道府県地価調査、3年連続上昇

-

- 2024.09.18

- 業界トップ、経済回復で地価上昇と認識

-

- 2024.09.13

- 三鬼、都心の空室率は42カ月ぶり4%台

-

- 2024.09.12

- 全国の中古M成約価格が前年割れに反転

-

- 2024.09.12

- 東急コミュ、キャスビー認証取得を支援

-

- 2024.09.11

- 都心5区不動産、緑地多いと賃料7%高

-

- 2024.09.11

- 首都圏中古M価格、51カ月ぶり前年割れ

-

- 2024.09.11

- 東京主要部のビル、8月に空室率が上昇

-

- 2024.09.10

- 東急コミュ、修繕現場に日焼け止めなど

-

- 2024.09.09

- 都心部のオフィスは回復局面で拡張意向

-

- 2024.09.09

- 東急不、物流のマッチングサービス準備

-

- 2024.09.05

- 首都圏マンション賃料、上昇駅が5割超

-

- 2024.09.05

- 東急と武蔵野市、アプリで住民の声収集

-

- 2024.09.04

- 都心居住を選ぶパワーカップルは賃貸へ

-

- 2024.09.04

- 東京都心の中古M、初の坪600万円台

-

- 2024.09.02

- 地価LOOK、2期連続で全地区上昇

-

- 2024.09.02

- 中古M価格は23区の上昇が久々に止まる

-

2024.09.27

全国主要都市の多くが前年より賃料上昇

―アットHとSMTRI、名古屋は下落

アットホームの持つマンションの成約事例を基に、三井住友トラスト基礎研究所が賃料指数を作成する24年第2四半期(4~6月、2Q)の「マンション賃料インデックス」(100は09年1Q)が公表された。連鎖型総合の賃料指数は、首都圏では、東京23区が120・21㌽(前年同期比3・45㌽増)で01年以降の最高を記録した。加えて、埼玉東南部の115・47㌽(3・26㌽増)、千葉西部の117・44㌽(5・97㌽増)、横浜・川崎市の115・70㌽(2・86㌽増)も同じく01年以降の最高となった。東京都下も110・51㌽(3・07㌽増)で上昇傾向だった。

首都圏と全国を合わせた主要12都市のうち、大阪市の131・82㌽(5・44㌽増)、大阪広域の114・54㌽(4・68㌽増)、札幌市の125・12㌽(4・00㌽増)、仙台市の124・52㌽(4・94㌽増)、京都市の121・66㌽(2・65㌽増)で01年以降の最高を更新した。福岡市も119・89㌽(4・24㌽増)で前年を上回ったが、名古屋市のみ98・15㌽(1・50㌽減)で前年割れだった。調査では、主要都市部で賃金の上昇傾向が強まり、若年層を始めとした周辺の地方都市部から主要都市部への移動が増えて賃貸需要が増加し、賃料の上昇につながったとみている。

東京23区でタイプ別の動向をみると、シングル(18㎡以上~30㎡未満)が118・37㌽(4・91㌽増)、コンパクト(30㎡以上~60㎡未満)が122・96㌽(3・43㌽増)、ファミリーが122・53㌽(1・12㌽増)だった。指数から、若年層の需要増によるシングルの上昇が目立つほか、コロナ禍以降に急上昇したファミリーの上昇鈍化がみられる。

(提供/日刊不動産経済通信)

-

2024.09.26

首都圏の中古Mは23区が牽引し価格上昇

―カンテイ、都心6区は前年より2割超

東京カンテイは24日、8月の中古マンション売り出し価格(70㎡換算)の調査結果を公表した。首都圏は4705万円(前年同月比1・5%減)で、2月以来の4700万円台に戻り、年初来の最高値を更新した。東京都は6729万円(5・5%増)と前年より上昇した一方、3県は、神奈川県が3646万円(0・4%減)、埼玉県が2916万円(3・2%減)、千葉県が2679万円(3・4%減)と前年割れ。東京都の中でも、東京23区は7750万円(10・2%増)と2ケタの上昇で首都圏全体を牽引した。

主任研究員の髙橋雅之氏は「日本銀行の金利政策に変更があった直後の8月でも、都心の人気が強く価格を引っ張る傾向は変わらなかった。郊外などの実需と様相が異なる」と話す。東京の都心6区は1億2756万円(22・3%増)と、1月は11%台だった前年からの上昇幅でも、毎月のように拡大を続けている。特に千代田区や港区で一段高い水準に引き上がったという。髙橋氏は「都心は在庫件数が逼迫しており、価格改定率でみても売り手市場が続いている」と話す。また、他のエリアでも城南・城西6区が7351万円(6・9%増)、城北・城東11区が5484万円(3・6%増)と上昇傾向だった。3県の中心部は横浜市が3879万円(2・3%増)、千葉市は2528万円(2・4%増)で、さいたま市のみ3612万円(6・5%減)で前年同月を下回った。

近畿圏は、平均が2867万円(1・2%減)だった。大阪府は3132万円(1・5%増)で、大阪市は4182万円(8・1%増)と堅調に伸び、特に大阪市中心6区は6206万円(16・1%増)の2ケタ増となり、市況を引っ張ったとみられる。

(提供/日刊不動産経済通信)

-

2024.09.24

東急不と日鉄、千葉NTに「ブランズ」

―共用サウナなど併設、資料請求22百件超

東急不動産と日鉄興和不動産は千葉県印西市の新築分譲マンション「ブランズシティ千葉ニュータウン中央」(総戸数401戸)の販売登録を28日に始める。北総線・千葉ニュータウン中央駅徒歩6分の立地で施設規模はRC造14階建てで延床面積4万7388㎡。同社によると「北総線沿線では10年ぶりの大型物件」だという。資料請求件数は20日時点で2209件、モデルルームの来場者数は累計287件。間取りは3LDK、専有面積は70・58~83・82㎡。26年1月の竣工、同年3月の入居開始を予定している。

開発地(地番)は千葉県印西市中央南2―3―2。敷地面積7837㎡。千葉ニュータウン中央駅南側の商業施設に近接する。物件東方に広さ約36haの「北総花の丘公園」、駅北側にシネマコンプレックスが入る「イオンモール」などがある。

全住戸の専有面積を70㎡以上とし、居室とダイニングの天井高も2・5~2・7mを確保。すべての間取りにウォークインクロゼットを付ける。共用部を充実させた点も特徴で、仕事や勉強に使えるラウンジやサウナ、フィットネスルーム、集会室、ゲストルームなどを作る。テレワークの普及などで郊外物件に目を向ける層のほか、千葉ニュータウンからの住み替え需要なども期待できそうだ。資料請求の属性別内訳は、平均年齢43歳、平均家族人数2・6人(単身者40組)。千葉県在住者が1321組と過半を占める。

建物には非化石証書付の一括受電と太陽光発電の再生可能エネルギーを活用。ZEH基準も満たす。駐車場は自走式403台。設計・施工は長谷工コーポレーション。

(提供/日刊不動産経済通信)

-

2024.09.20

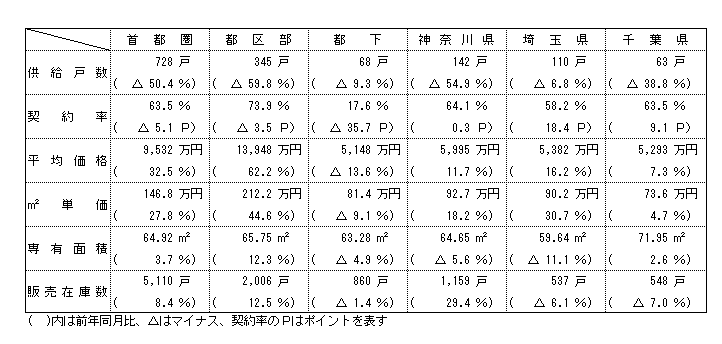

8月のマンション市場動向・首都圏、発売は50・4%減少の728戸

―本社調べ、全エリア減・価格32%上昇

不動産経済研究所は19日、8月の首都圏(1都3県)新築分譲マンション市場動向を発表した。供給戸数は728戸で、前年同月の1469戸に比べ50・4%減で、5カ月連続の減少となった。初月契約率は63・5%で、前年同月比5・1㌽のダウン。

供給物件数は76物件で、前年同月の103物件を27物件下回った。100戸以上発売した物件はゼロだった(前年同月1物件)。全76物件のうち、初回売り出し物件(単発物件を含む)は12物件・197戸で、前年同月の16物件・639戸と比較し、物件数は4物件、戸数は442戸下回っている。供給をエリア別にみると、全てのエリアが減少となり、特に都区部、神奈川県、千葉県は大幅に落ち込んでいる。都区部は59・8%減の345戸で、シェアは47・4%だった。

新規供給に対する契約戸数は462戸で、初月契約率は63・5%。前年同月の68・6%に比べ5・1㌽ダウンし、2カ月ぶりに70%を下回った。エリア別では都区部が唯一70%台に乗せた一方、埼玉県は50%台、都下は10%台と低迷した。

戸当たり平均価格は9532万円で、前年同月(7195万円)比2337万円(32・5%)の上昇、㎡単価は146・8万円で同(114・9万円)比31・9万円(27・8%)上昇と、いずれも大幅にアップした。平均価格と単価ともに2カ月ぶりの上昇となった。エリア別では、都下が平均価格と単価ともに下落した一方、その他のエリアは上昇し、都区部、神奈川県、埼玉県はいずれも2ケタの上昇となっている。

平均専有面積は64・92㎡で、前年同月に比べて3・7%の拡大。即日完売は3物件・28戸(シェア3・8%)。フラット35登録物件戸数は622戸(85・4%)。8月末時点の販売在庫は5110戸で、前月末の5300戸に比べ190戸減少した。

9月の供給は2000戸前後を見込んでいる。

(提供/日刊不動産経済通信)

-

2024.09.20

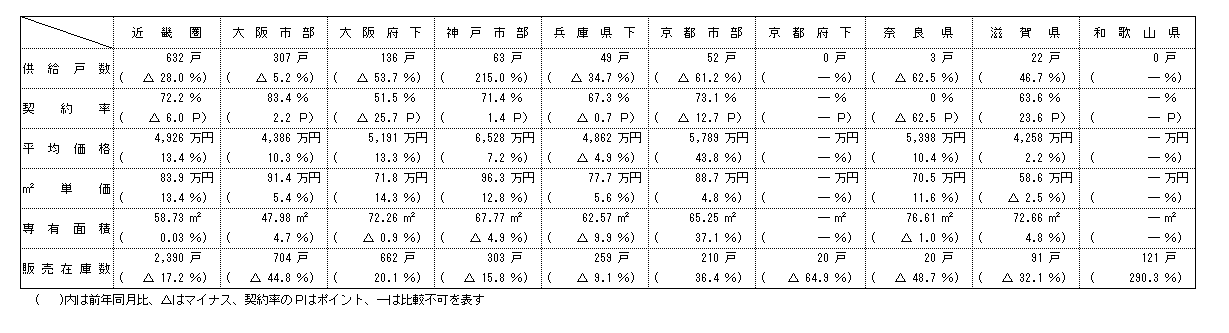

8月のマンション市場動向・近畿圏、新規発売は28%減少の632戸

―価格と単価は2ケタ上昇、契約率72%

近畿圏(2府4県)の8月の新築分譲マンション供給戸数は前年同月比28・0%減の632戸となり、2カ月ぶりに前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が前年同月比5・2%減の307戸、大阪府下が53・7%減の136戸、神戸市部が215・0%増の63戸、兵庫県下が34・7%減の49戸、京都市部が61・2%減の52戸、奈良県が62・5%減の3戸、滋賀県が46・7%増の22戸。神戸市部と滋賀県以外のエリアで前年同月を下回った。前月に初回売り出し物件が大量に供給された反動とみられる。

初月契約率は前年同月比6・0㌽ダウンの72・2%と、3カ月連続で好調ラインの70%を上回った。

平均価格は前年同月比13・4%上昇の4926万円。㎡単価は13・4%上昇の83・9万円。平均価格、単価ともに2カ月ぶりのアップ。8月末時点の販売在庫は2390戸で、前月末比158戸減、前年同月末比では497戸の減少となっている。発売戸数は低調ながら、在庫も含めた売れ行きは好調。

9月の供給は1300戸程度となる見通し。

(提供/日刊不動産経済通信)

-

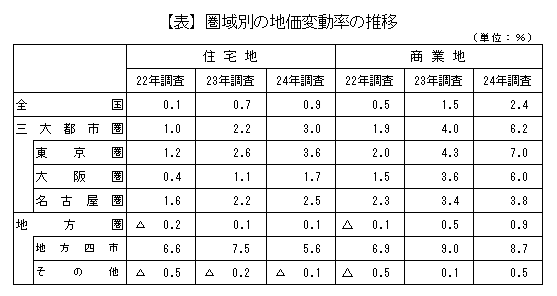

2024.09.18

24年都道府県地価調査、3年連続上昇

─国交省、地方その他32年ぶりに下落脱す

国土交通省は17日、24年の都道府県地価調査(7月1日時点、調査地点2万1436地点)の結果を公表した(表)。全国の地価の平均は+1・4%(前年+1・0%)、住宅地は+0・9%(+0・7%)、商業地は+2・4%(+1・5%)となった。全用途平均、住宅地、商業地は3年連続で上昇となり、上昇率も前年度を上回った。地方圏は、「地方4市」の勢いに一服感が出た一方、その他地域の全用途平均が+0・2%(0・0%)で32年ぶりに上昇に転じるなど、地価回復は全国に波及した。

全国の約半数の44・8%の地点がコロナ前の価格(19年)を上回った。三大都市圏では78・4%、地方圏では31・5%の地点がコロナ前価格を上回っている。三大都市圏の全用途平均は4年連続、住宅地は3年連続、商業地は12年連続の上昇で、それぞれ上昇幅も前年から拡大した。特に大都市圏の中心部では、住宅地の上昇が強まっている。東京23区、大阪市、京都市、神戸市の住宅地にその傾向がみられる。顕著な例は東京・新宿区。神楽坂・飯田橋に近い中高層マンションエリアの「新宿―11」は、変動率が東京圏住宅地1位の+17・1%(前年+4・9%)となり、昨年を大幅に上回る上昇を示した。周辺では利便性の高い戸建てエリアの東新宿の「新宿―2」も+15・1%(+4・7%)の上昇。7月時点では低金利環境の継続で住宅需要が堅調であることを示した。

商業地は、「外国人を含む観光客の回復」「マンション需要と競合するエリア」「再開発事業が進展している」などの要素が地価を上昇させた。マンション需要との競合による地価上昇が目立ったのは、大阪圏・大阪市西区。御堂筋沿い西側のオフィス・店舗が立ち並ぶエリアにある「西5―2」は+20・0%(+10・3%)となり、変動率で大阪圏商業地7位。近くの地点「西5―6」も+19・0%(+9・6%)となるなど、周辺地点は軒並み20%近く上昇した。

◎札幌市、住宅需要の減退がさらに進む

札幌・仙台・広島・福岡の「地方4市」のうち、札幌市に昨年までの勢いがなくなった。札幌市の住宅地は+3・6%(+12・5%)、商業地は+7・6%(+11・9%)。市中心部の住宅価格が地価・建築費の上昇で高騰したことから、「住宅需要が減退している。マンションは中間層向けに売れ残りの傾向」(国交省)。札幌市のこの傾向は3月の地価公示(基準日=1月1日)でも示されていたが、地価公示の札幌市住宅地は+8・4%(+15・0%)であり、住宅需要減退はより進んだとみられる。周辺市の住宅地も、上昇率は縮小した。江別市+3・6%(+18・3%)、恵庭市+6・8%(+24・8%)、北広島市+3・4%(+23・2%)、石狩市+1・8%(+8・8%)。

(提供/日刊不動産経済通信)

-

2024.09.18

業界トップ、経済回復で地価上昇と認識

―建設費の高騰や国際経済情勢には注意も

今回の都道府県地価に対し、不動産業界の各トップは国内経済の緩やかな回復が地価の上昇幅拡大や上昇継続に結びついたとの認識を示した。建設費の高騰に加え、金利動向や国際経済情勢の変化に注意を払いながらも、不動産市場の展望については前向きに捉える声が少なくない。各コメントを掲載する。

吉田淳一・不動産協会理事長 全国の全用途平均・住宅地・商業地のいずれも3年連続で上昇し、上昇幅が拡大した。地方圏でも上昇幅の拡大がみられ、全国的に地価の回復傾向が進んだ。日本経済の緩やかな回復が地価にも反映された。一方、海外景気の下振れリスクや国内の物価上昇、金融資本市場の変動などが経済に与える影響にも留意しつつ、今後の地価動向については注視していく必要がある。

太田陽一・不動産流通経営協会理事長 全国の地価で全体として上昇基調が強まった点が特徴。地方四市を除く地方圏の全用途平均が32年ぶりに上昇に転じた点は今後に向け明るい兆候だ。一方、足元で首都圏マンションの成約価格が51カ月ぶりに前年同月を下回り、今後の動向と消費者の住宅取得ニーズの変化などが注目だ。需要を下支えする低金利環境の今後に注意して、住宅・不動産流通市場が内需の牽引役を果たす。

坂本久・全国宅地建物取引業協会連合会会長 全用途平均が3年連続で上昇し、上昇幅も拡大して堅調だった。緩やかな景気回復で地価は上昇基調が続いている。全宅連は、先般公表の「不動産業による空き家対策推進プログラム」の柱となる「流通に適した空き家等の掘り起こし」と「空き家流通のビジネス化支援」を宅建協会と共同して行う。税制改正では、子育て世代等への住宅ローン減税の拡充などに取り組む。

中村裕昌・全日本不動産協会理事長 全国の全用途平均、住宅地、商業地は3年連続で上昇し、上昇幅も拡大した。三大都市圏に加えて地方四市、特に福岡市の上昇基調は勢いを増し、地方圏も全用途平均が32年ぶりに上昇に転じ、全体で地価の回復傾向が鮮明だ。各地の動向からは、企業誘致や観光資源、良好な市街地再開発や都市計画で人の集積、にぎわいを生み出し、土地や「まち」の価値に直結する好例がみられた。

植田俊・三井不動産社長 都心部では底堅い需要に支えられた住宅マーケットの好調さや活況なインバウンド需要などが地価上昇に反映された。東京駅周辺など再開発事業が進むエリアの地価上昇も続いた。地方圏での地価上昇は各地域の特色を生かした産業創造の進展が一因と考える。半導体関連企業の進出が進む地域や、物流施設需要が高まる地域での地価上昇は、わが国の産業競争力強化に寄与する動向だろう。

中島篤・三菱地所社長 地価上昇の要因として、主要都市におけるオフィスの空室率低下や賃料上昇が挙げられる。経済の回復が続き、オフィスは適切な人材を確保し優れた経営を行っていくための投資という見方が強まっている。地価上昇が続く住宅地では、分譲マンションは需要が堅調な一方、供給は限られている。賃貸マンションなども含め今後も好調が続くだろう。金利上昇は注視する必要があるが、住宅市況への影響は現時点でさほど大きくないと考える。

仁島浩順・住友不動産社長 商業地では、旺盛なインバウンド需要を中心にホテルや商業店舗の需要が一段と拡大した。東京のオフィスビル市況も、企業の優秀な人材確保に向けた、働きやすいオフィス環境整備を目的とする移転、増床需要により、緩やかな賃料上昇を伴って需給改善が続いている。住宅地は、資材や労務費の上昇などを反映して、マンション販売価格の上昇傾向が特に都心で顕著となっているものの、ローン金利の上昇が小幅にとどまるとともに、住宅取得支援策などが下支えとなり、生活利便の高い地域を中心に一定の需要が保たれている。

星野浩明・東急不動産社長 商業地は、再開発事業などが進む地域で利便性やにぎわいの向上への期待感などから地価上昇が継続している。渋谷エリアでも地価上昇が続いている。インバウンド需要や出張・観光需要の回復で沖縄や軽井沢などのパブリックホテルも堅調だ。低金利環境が続くなか、大都市圏などで住宅需要も底堅い。全国的にみても都市中心部の希少性の高い立地や、交通利便性に優れた周辺地域などで住宅地の地価上昇が続くなど根強い需要がある。足元では国際経済情勢などを注視する必要があるが、不動産市況は中長期的に回復基調が続くだろう。

野村均・東京建物社長 地価上昇の背景には、分譲マンション市況やオフィス需要の底堅さ、インバウンドを含む人流回復などに伴うホテルと商業施設の需要増加、都市部での再開発事業の進展などがある。金利動向は注視する必要があるものの、不動産投資市場は引き続き好調に推移している。住宅地では資産性を重視する富裕層やパワーカップル層などの需要が底堅く、上昇基調が続いている。交通利便性や住環境面で優位な立地であれば郊外や地方都市でも地価は上昇傾向だ。

松尾大作・野村不動産社長 オフィス市場は25年に東京で新規供給が集中し、一時的に空室率の悪化や賃料の弱含みなどの影響が出そうだ。ただ23区全体の市場規模と過去の供給量を鑑みるに、需給バランスが急激に悪化するとは考えにくい。ホテル市場は予想を上回るインバウンド需要で稼働率、ADRが高水準だ。一方、資材費や労務費を含む建築費の高騰は今後も続くことが想定され、一部の市場では中長期的に事業への影響が懸念される。価格に見合った付加価値のある商品をハード・ソフトの両面から企画していく。

伊達美和子・森トラスト社長 国内ではマイナス金利政策の解除など経済正常化の動きがみられる。日経平均株価が史上最高値を更新したが、国内外で政治情勢や金融政策の変化、米国大統領選挙などに注視する必要がある。国内不動産市場では金利変動の影響は限定的で、好条件での不動産取引、地価上昇傾向が続くと予想される。一方、建築費の高騰や深刻な人手不足が不動産市場に与える影響は加味すべきだ。24年上半期の訪日外客数・消費額は過去最高を更新した。観光産業を面的に支えるインフラ整備が急務と考える。

(提供/日刊不動産経済通信)

-

2024.09.13

三鬼、都心の空室率は42カ月ぶり4%台

三鬼商事は12日、8月のオフィスの需給動向を公表した。東京都心5区の基準階面積100坪以上の主要な貸事務所ビルについて、平均空室率は4・76%(前月比0・24㌽減)で、21年1月以来42カ月ぶりに4%台まで低下した。解約が少なく、中小規模の成約が堅調で大規模ビルにも成約があり、都心の空室面積は1カ月間で約1万9000坪減少した。共益費を含まない平均募集賃料は坪当たり2万103円(69円増)。

都心の各区は、千代田区の2・66%(0・14㌽減)を始めとして4区で空室率が低下した。特に、港区は6・32%(0・58㌽減)で、大規模ビルの成約や館内増床の動きから6%台前半まで低下した。新宿区のみ、4・47%(0・07㌽増)とわずかに上昇した。また、都心5区の平均賃料は上昇が7カ月連続。千代田区が2万1794円(30円減)と若干の下落だったが、新宿区の1万8453円(302円増)や渋谷区の2万3573円(97円増)など、4区で上昇したことが影響したとみられる。

(提供/日刊不動産経済通信)

-

2024.09.12

全国の中古M成約価格が前年割れに反転

―4レインズ動向、首都圏の影響色濃く

不動産流通推進センターは、8月に全国の指定流通機構に売買の成約報告があった取引事例のうち、既存住宅のデータを公表した。中古マンションの成約価格は3687万円(前年同月比1・02%減)で、51カ月ぶりに前年同月を下回った。成約㎡単価は56・62万円(0・21%増)と若干の上昇で前年超えは51カ月連続。成約件数は4630件(4・89%増)だった。中古戸建住宅は成約価格が2567万円(2・80%増)で、成約件数は3293件(18・24%増)だった。

中古マンションの動向を地域別にみると、首都圏の成約価格は4748万円(0・40%減)、成約件数は2208件(3・96%減)だったため、全国の半数近くの件数を占める首都圏の価格下落が、全国でも色濃く影響して前年割れに転じたとみられる。加えて、成約価格が下落したエリアは北海道の2122万円(9・70%減)と北陸の1846万円(16・81%減)。他は、近畿圏で成約価格が3087万円(4・57%増)と堅調に上昇して成約件数も1184件(18・76%増)で2ケタ増となるなど、全国5エリアは成約価格・件数ともに前年を上回った。

中古戸建住宅は、首都圏の成約価格が3899万円(3・42%増)、成約件数は880件(15・49%増)で、ともに前年超え。成約価格は中部圏の2324万円(3・89%減)を始め全国5エリアで前年を下回ったが、近畿圏の2427万円(9・82%増)や九州・沖縄の2098万円(6・50%増)となり、全国の上昇傾向が続いた。成約件数は、2エリアの前年割れや中国の193件(4・89%増)を除く7エリアが2ケタ増。近畿圏の890件(22・42%増)への大幅増加などが寄与して全国でも前年比は2ケタ増だった。

(提供/日刊不動産経済通信)

-

2024.09.12

東急コミュ、キャスビー認証取得を支援

東急コミュニティーは建物オーナーに対し、BELS認証に加えてCASBEE不動産認証の取得をサポートするサービスを開始した。建物の性能評価や管理運営体制の整備、廃棄物の処理方法の改善、改修工事など、テナントや利用者の快適性向上を含めたアドバイスを行い、CASBEE不動産認証の取得を支援する。省エネルギー性能関連では、BELS認証の取得をサポートする独自支援ツール・EMドックも活用。オフィスビルの通常の建物・設備点検では行われない分析調査を行い、現状の省エネルギー性能を診断する。

(提供/日刊不動産経済通信)

-

2024.09.11

都心5区不動産、緑地多いと賃料7%高

─国交省、グリーンインフラの効果分析

国土交通省は、敷地内に緑地を設けるなどの「グリーンインフラ」の取り組みが、不動産価値を向上させる効果について分析した。都心5区(千代田区・港区・中央区・新宿区・渋谷区)では、敷地内の緑地割合が10%以上の場合、10%未満の物件と比べて月額賃料収入(坪あたり)が7・4%程度高くなることが分かった。具体的な経済的効果を示すことで、国交省はグリーンインフラの普及を目指す。

既存の研究で、敷地周辺の緑地の存在と不動産価値の関係に関するものはあるが、敷地内緑地との関係を分析したものは事例が少ない。そこで物件の期末月額賃料収入と、敷地内の緑地割合の関係性に着目し、東京23区内の全リート物件1316物件(うち都心5区654物件)を対象に分析した。都心5区のオフィス物件(334物件)に限ると更に賃料上昇の傾向は顕著だ。敷地内の緑地割合10%未満のオフィス物件と比べて、10%以上のオフィス物件は月額賃料収入が12・4%高くなる結果が得られた。

一方、23区全体でみると、グリーンインフラによる不動産価値向上を示す結果は得られなかった。また、リート物件には中小規模のものが多く、大規模物件の傾向が反映されていないなど課題もある。

分析結果は、グリーンインフラの市場における経済価値に関する研究会(座長=清水千弘・一橋大学大学院教授)が10日にまとめた研究成果「グリーンインフラの事業・投資のすゝめ」で公表した。事業者、投資家、金融機関、自治体をターゲットにしたもので、既存の研究や事例も紹介している。国交省はグリーンインフラ普及のためにはその効果の見える化・評価が重要として、引き続き議論・研究を深掘りしていく。

(提供/日刊不動産経済通信)

-

2024.09.11

首都圏中古M価格、51カ月ぶり前年割れ

―東日本レインズ、㎡単価はほぼ横ばい

東日本不動産流通機構(東日本レインズ)は10日、8月の不動産流通市場の動向を公表した。首都圏で、中古マンションの成約価格は4651万円(前年同月比1・1%減)で、20年5月以来51カ月ぶりに前年同月を下回った。成約㎡単価の74・77万円(0・9%増)は、ほぼ横ばいで52カ月連続の前年超え。成約件数は2299件(2・9%減)と2カ月連続の前年割れだった。中古戸建住宅は、成約価格が3784万円(1・6%増)で7カ月連続の前年比上昇。成約件数が951件(13・6%増)と前年より2ケタ増だった。

首都圏の中古マンションにおける成約㎡単価は、前月と比べると5・3%下落している。エリア別で東京都区部の111・93万円(5・5%増)は前年を上回っているが、前月より5・5%の下落だった。多摩は52・59万円(0・3%減)で前月からは5・7%の下落となった。一方、横浜市・川崎市の65・35万円(6・5%増)は前月と比べても4・8%の上昇で、エリアにより動向に違いがみられた。成約件数は、前年と同様に8月は全エリアの成約件数が前月比で20%以上の減少。東京都区部は1000件(9・6%減)と2ケタに迫る減少だったが、多摩の223件(7・7%増)を始め3エリアが前年を上回り、埼玉県の247件(増減なし)は前年と同じ件数だった。

首都圏の中古戸建住宅は、成約価格を地域別にみて、東京都区部の6853万円(8・2%増)などの上昇に加えて、横浜市・川崎市を除いた神奈川県他が3997万円(25・7%増)へ大幅に上昇した。他の3エリアは前年割れ。成約件数は、全エリアで前年より増加し、千葉県の232件(28・2%増)と神奈川県他の114件(32・6%増)は大幅な増加だった。

(提供/日刊不動産経済通信)

-

2024.09.11

東京主要部のビル、8月に空室率が上昇

―三幸と地所リアル、需要は堅調が続く

三幸エステートと三菱地所リアルエステートサービスは10日、8月のオフィスビルの需給動向を公表した。三幸エステートは、東京都心5区における1フロア200坪以上の大規模ビルの空室率を4・40%(前月比0・35㌽増)、潜在空室率は6・29%(0・25㌽増)とした。地所リアルの都心5区に品川区、江東区を加えた主要7区の延床3000坪以上のビルが対象の調査では、空室率は都心5区で5・11%(0・11㌽増)、主要7区で5・30%(0・07㌽増)だった。

三幸エステートの今関豊和チーフアナリストは「赤坂の新築ビルが空室を抱えて竣工したため8月の空室率は上昇したが、オフィス需要は堅調」とする。今後の市況を「25年に竣工する物件は内定が進んでいることを始め、現段階で計画中のビルを賄う需要はあるとみられる。長期的には空室率が上昇せず賃料は緩やかな上昇の見通し。立地やスペックの良い物件で募集条件の引き上げもある」と話す。空室率は、千代田区で1%台の低水準が8カ月続くが、港区は7%超に上昇と区ごとに違いが出た。共益費込みの募集賃料は都心5区で坪当たり2万8681円(157円増)となり、上昇する傾向に転じつつあるとした。

地所リアルによると8月は、三田エリアで大型の空室が消化されたが、赤坂の大型物件では空き床を残して竣工したため、空室率は港区が7・08%(0・23㌽増)に上昇した。他のエリアは、千代田区の2・53%(0・06㌽減)や渋谷区の3・47%(0・11㌽増)など小幅な動きが多かった。坪当たりの平均募集賃料は都心5区で3万1235円(502円増)、主要7区は2万8572円(306円増)へ上昇した。

(提供/日刊不動産経済通信)

-

2024.09.10

東急コミュ、修繕現場に日焼け止めなど

東急コミュニティーは、建設現場で働く人の環境改善やエンゲージメント向上を目指し、大規模改修工事の現場事務所に化粧品会社ファンケルの製品を置く取り組みを始めた。首都圏エリアの約60の現場で試験導入する。

日焼け止めや洗顔料、化粧水などを設置。紫外線の強い屋外作業を行う人の働きやすさを向上させる。同社では大規模改修工事も手掛けており、現場で働く同社社員や協力会社の従業員の環境改善を図る。若手や女性にとって魅力ある職場づくりに向けた取り組み。試験導入の期間は現時点で決めておらず、需要を見ながら導入現場の拡大なども含め検討していく。試験導入では東急コミュニティーが費用負担をしており、管理組合の負担は想定していない。

(提供/日刊不動産経済通信)

-

2024.09.09

都心部のオフィスは回復局面で拡張意向

―三幸とニッセイ基礎研、DI堅調な水準

三幸エステートとニッセイ基礎研究所は6日、24年上期(1~6月)の「成約事例で見る東京都心部のオフィス市場動向」を公表した。第1・第2四半期(1Q・2Q)のオフィスの拡張移転DIは、ともに69%と堅調に推移した。調査では70%を上回ったコロナ禍前の水準に及ばないが、「回復局面」とみている。1Qと2Qのオフィス成約面積は合計45・9万坪(前年同期比6・3%増)。新築ビルの供給減少から未竣工ビルの成約面積は6・4万坪(25・3%減)だったが、竣工済みビルは39・5万坪(14・1%増)と2ケタ増で「リーシング活動は一層活発化」とした。

調査では24年7月の空室率が4・42%まで低下。市況が絶好調だった19年には至らないが「底堅いオフィス需要は継続しており、オフィス市場は回復局面に入った」とみている。ビルクラス別にオフィス拡張移転DIをみると、Aクラスで68%、Bクラスは76%、Cクラスが74%と概ね70%近くで、ビルの規模によるオフィス需要の差異は、縮小したと分析している。好調な企業業績を反映して、オフィスの拡張ニーズは幅広い企業でみられるようになったという。

主な業種別のDIは、製造業と不動産業・物品賃貸業が最も高く75%、卸売・小売業が72%、学術研究・専門/技術サービス業が68%、情報通信業が61%で円安などによる好業績から「直近ではオフィス需要が急回復」したとする。また、製造業ではオフィスを「拡張」する意向が55%と前期の23年下期に比べて8㌽も上昇し、「縮小」は5%と前期から21㌽も下落。縮小移転の割合は、コロナ禍前を下回った。

(提供/日刊不動産経済通信)

-

2024.09.09

東急不、物流のマッチングサービス準備

東急不動産は物流会社と荷主企業の間に立ち、両者を引き合わせる新たなマッチングサービス「Q’sコネクト」を11月上旬に始める。東急不動産SCマネジメントや東急モールズデベロップメントらと提携し、物流拠点の再編や物流業務の外注などを模索する荷主と物流会社をつなぐ専用サイトを運用する。荷主はサイトに登録すれば条件に合う物流会社と面談できる。サイトへの利用登録は無料。交渉が成立した際に東急不らに手数料を支払う仕組みとなっている。

(提供/日刊不動産経済通信)

-

2024.09.05

首都圏マンション賃料、上昇駅が5割超

―長谷工LN調べ、ファミリー大幅上昇に

長谷工ライブネットは、首都圏を対象にした「賃貸マンション賃料相場マップ24年版」を作成した。賃料が上昇した駅の割合はシングルタイプ(基準面積25㎡)、コンパクトタイプ(40㎡)、ファミリータイプ(60㎡)のすべてで前年より拡大し、5割を超えた。特に面積が広いタイプほど、大幅上昇(10%以上の上昇)の割合が高くなった。

同社が首都圏で管理する賃貸マンション約5・4万戸の成約データと、大手ポータルサイトの賃貸募集データをもとに賃料を算出。対象は95沿線・延べ1049駅。前年との変動率を上昇・低下の7段階に分けて分析したところ、やや上昇(1~5%未満の上昇)・上昇(5~10%未満の上昇)・大幅上昇を合わせた割合は、首都圏全体でシングルが60%(前年は37%)、コンパクトが53%(47%)、ファミリーが63%(51%)となり、広さに関わらず半数以上の駅で賃料が上昇した。大幅上昇の割合はシングルが2%(0%)、コンパクトが5%(3%)、ファミリーが14%(12%)で、広いタイプほど高かった。

エリア別にみると、東京23区は上昇割合がシングル68%(36%)、コンパクト58%(45%)と大幅に拡大。ファミリーは58%(54%)で、前年に続いて過半を継続している。23区以外で上昇割合が大幅に拡大したのは、神奈川県のシングルで49%(30%)、ファミリーで66%(38%)、埼玉県のファミリーで85%(49%)だった。ファミリー賃料が大幅上昇した駅の割合をエリア別にみると、23区9%(10%)、東京都下26%(8%)、神奈川県19%(9%)、埼玉県36%(21%)などで、埼玉県が最も高かった。

(提供/日刊不動産経済通信)

-

2024.09.05

東急と武蔵野市、アプリで住民の声収集

東急は東京都武蔵野市と「市民同士の自律的なコミュニティ形成などに向けたデジタルを活用した仕組みづくりに関する協定」を結んだ。同市は東急の地域住民向けのコミュニティアプリ「コモン」を活用して、市民の声を集め、将来の街づくりに生かす。

東急は21年に同アプリのサービスを開始。地域住民が無料で自由に利用できるもので、まちの情報を共有する「投稿機能」や不用品を譲り合える「譲渡機能」、身近な相談事の解決につなげる「相談機能」があり、8月には住民が魅力的な場所をマップ上に記録し共有する「スポット機能」を追加した。23年には対象エリアを東急線沿線全域に拡大し、現在は沿線外の神奈川県座間市や海老名市でもサービスが利用できる。武蔵野市は市民の投稿から潜在的な意見やニーズを収集して分析し、吉祥寺パークエリアのまちの将来像の立案につなげる。そのほか、今回の連携による新サービス「市民目安箱」を使い、市民が市に対する提案やアイデアなどを気軽に投稿できるようにし、武蔵野市は直接市民の声を集める。同アプリを活用した行政との連携は武蔵野市が初めて。

(提供/日刊不動産経済通信)

-

2024.09.04

都心居住を選ぶパワーカップルは賃貸へ

―三菱UFJ信、マンション価格の上昇で

三菱UFJ信託銀行は3日、パワーカップルの東京都心居住に関するレポートを公表した。都心5区で新築・中古を問わずマンション価格は上昇したため、相対的に割安感のある賃貸マンションへの注目度が高まると分析。世帯年収1500万円以上のパワーカップルであってもマンションの購入は難しくなる市況を踏まえて、今後は居住する住宅に賃貸マンションを選ぶ方向性が強まる見通しを解説した。

中古マンション市場の現状として、面積を70㎡に換算して築10年、駅徒歩分数5分などに設定した推計値の価格をみると、14年から23年の間に都心5区の平均は64%の上昇がみられた。千代田区、港区、渋谷区は1億円を超過。これら3区は富裕層と個人投資家による居住と投資の両面での取得があるとする。1億円に近い水準への上昇だった中央区と新宿区は、相対的に実需層の割合が多く価格上昇余地は小さく、都心5区でも二極化が起きる可能性があるとみている。

一方で賃貸マンションの賃料の推移は、23年は14年と比べて都心5区でも17%の上昇で、東京都における世帯収入の増加率の23%を下回った。背景に、投資家の投資意欲が強く新築の供給は続き、利回りの低下(物件価格の上昇)を投資家が負担してきた構造があるためだ。ただ、賃貸マンション市場も賃料が上昇する段階に入り、パワーカップルが割安感ある賃料で入居できる期間は短くなってきているという。

不動産コンサルティング部の舩窪芳和ジュニアフェローは「賃貸マンションは着工戸数が堅調で新築を含めた供給から豊富な選択肢がある。都心居住の観点においてパワーカップルでも賃貸マンションを選ぶ状況が当面は続く見通しだ」と話す。

(提供/日刊不動産経済通信)

-

2024.09.04

東京都心の中古M、初の坪600万円台

―東京カンテイ上期、首都圏は364万円

東京カンテイは3日、24年上半期の中古マンション相場価格に関する調査結果を公表した。坪単価で首都圏は364・0万円(前期比8・8%増)となり、23期連続の上昇だった。東京都の427・9万円(10・3%増)が牽引し、特に、都心(6区)では調査を公表した16年から初めて600万円超えの649・2万円(14・0%増)で、突出した上昇を示した。

調査は、築5年から15年で最寄り駅から徒歩15分以内、かつ一定以上の流通事例がある物件が対象。独自の試算で流通事例を「4階・中住戸・南向き」へ補正して均質化を図ったデータで行った。主任研究員の髙橋雅之氏は「上半期は経済の動きで前期から大きく上昇したが、下半期は米国の利下げ観測の強まりや日本の金利上昇から、相場価格の動向は上半期より安定する見込み」と話す。上半期の首都圏をみると、東京都は2ケタ増だったほか、神奈川県も267・3万円(5・3%増)、埼玉県も226・2万円(7・2%増)と上昇傾向だった。一方、千葉県は212・3万円(0・6%増)でほぼ横ばいだった。

東京23区の平均は453・1万円(10・9%増)で、全ての区が上昇傾向。港区は902・1万円(17・9%増)となり、16年からの調査の最高値を更新した。また、上昇率は千代田区の756・6万円(17・5%増)も高い水準で、髙橋氏は「都心6区でも新宿区や文京区と、港区や千代田区では相場は違う」と話し、一部エリアが上昇に大きく影響したとみている。

近畿圏は231・9万円(7・3%増)で2期ぶりに上昇に転じ最高値を更新。大阪市の257・7万円(10・7%増)などの影響が出た。中部圏も171・5万円(4・8%増)で2期ぶりの上昇に転じた。

(提供/日刊不動産経済通信)

-

2024.09.02

地価LOOK、2期連続で全地区上昇

─国交省、伸びは鈍化の様相も需要底堅く

国土交通省は、主要都市の地価の先行指標「地価LOOKレポート」の24年第2四半期分を公表した。対象の高度利用地80地区の全てが「上昇」の分類となり、横ばい・下落の地区はゼロだった。全地区上昇は2期連続となる一方で、前期より上昇の勢いが増した地区はなく、全国的に緩やかな上昇となっている。

22地区ある住宅地は、利便性や住環境の優れた地区でマンション需要が引き続き強く、上昇傾向が継続した。全地区が「0%~3%未満上昇」の区分で、住宅地が全て上昇となるのは9期連続。前回唯一「3%~6%未満上昇」だった福岡市の「大濠」は、上昇は維持しつつも1つ下の区分に移行した。

58地区ある商業地は、2期連続で全地区上昇。オフィス系は新規オフィス供給が続く地区、店舗系はインバウンド需要が活況な地区で上昇が目立った。「3%~6%未満上昇」が4地区、「0%~3%未満上昇」が54地区だった。「3%~6%未満上昇」の4地区は、前回から変わらず中央区「銀座中央」、新宿区「歌舞伎町」、横浜市「みなとみらい」、京都市「京都駅周辺」。変動率区分が1つ下の区分の「0%~3%未満上昇」に移行した地区が1地区(中野駅周辺)あった。

地価LOOKでは、全地区に不動産鑑定士の詳細な分析コメントが公開され、今後の予想も示される。住宅地の「大濠」は、「将来の地価動向はやや上昇で移行すると予想」のコメントがある。商業地「みなとみらい」は、「オフィス等の賃料、空室率、取引利回りについては先行き不透明感が当期も残っている」としつつ、「投資適格性の高い投資物件の需要は底堅く、将来の地価動向は上昇が続くと予想」との見通し。

(提供/日刊不動産経済通信)

-

2024.09.02

中古M価格は23区の上昇が久々に止まる

―アットH、首都圏の7月住宅価格動向

アットホームは8月30日、7月の首都圏における住宅の売り出し価格の動向を公表した。戸当たり平均価格は、中古マンションで3873万円(前年同月比0・3%減)だった。9カ月連続で前年同月を下回った。加えて、東京23区は5329万円(7・4%増)だったが、前月と比べると1万円の下落で、14カ月ぶりに前月割れへと転じた。アットホームラボの磐前淳子執行役員は「都心では、築浅など高スペックな物件の売れ行きが良く、23区全体の平均でみると価格の勢いが弱まった」と話す。新築戸建の平均価格は4454万円(0・8%減)となり、6カ月連続で前年を下回った。

磐前氏は中古マンション市況を「引き続き都心部のニーズは強いが、所有者が物件を出し渋る事例などもあるようだ」として、都心は在庫不足とみている。首都圏では、23区に加えて都下の3229万円(1・2%増)と千葉県西部を除く千葉県他の2053万円(1・6%増)のみ前年超え。他エリアは、横浜市・川崎市が3388万円(0・1%減)、さいたま市が3272万円(7・3%減)など5エリアで前年割れだった。磐前氏は「ここ数年の価格上昇で地元の購入者が減ったとの声があり、郊外でも都心側から流入する層が増えたのではないか」と捉えている。

新築戸建をエリア別にみると、東京23区で6915万円(1・3%増)だった。23年4月の6941万円に次ぐ、17年の調査開始から2番目の価格だった。一方で、都下は4758万円(0・2%減)、横浜市・川崎市は5217万円(2・4%減)、さいたま市は4377万円(0・3%減)など、6エリアで前年より下落する傾向だった。

(提供/日刊不動産経済通信)