- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2024年7月

2024年07月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2024年07月

-

- 2024.07.31

- 住宅選択で妥協したポイントは「価格」

-

- 2024.07.31

- 東京のオフィス需要堅調で空室率は低下

-

- 2024.07.31

- 東急、アドバリューと太陽光発電所開発

-

- 2024.07.31

- 東急コミュ、管理組合書類を電子保管

-

- 2024.07.30

- 東京都心部A級ビルにも賃料の底打ち感

-

- 2024.07.26

- 都心部の中古Mは強い勢いで価格が上昇

-

- 2024.07.25

- 中古Mは都心6区で1億2千万円に到達

-

- 2024.07.25

- 近畿の中古Mは成約価格3千万円に到達

-

- 2024.07.24

- 物価上昇から「家賃を値上げ」が大幅増

-

- 2024.07.24

- オフィス賃料は東京底打ち、大阪で上昇

-

- 2024.07.23

- 24年上半期のマンション市場動向・首都圏、発売は13・7%減の9066戸

-

- 2024.07.23

- 24年上半期のマンション市場動向・近畿圏、発売は5・5%増の6410戸

-

- 2024.07.23

- 6月のマンション市場動向・首都圏、6月は12・8%減の1662戸

-

- 2024.07.23

- 6月のマンション市場動向・近畿圏、6月は25・6%減の1030戸

-

- 2024.07.19

- 首都圏で中古住宅の価格上昇が4年続く

-

- 2024.07.19

- 首都圏3県の新築分譲M価格は上昇堅調

-

- 2024.07.19

- 東急不、渋谷サクラステージ店舗が開業

-

- 2024.07.16

- M管理適正評価、登録数4768件に

-

- 2024.07.16

- 東急コミュ、施設管理にデジタルツイン

-

- 2024.07.12

- 大型物流は26年までに350万坪供給へ

-

- 2024.07.12

- 首都圏の中古マンションは5千万円台に

-

- 2024.07.12

- 三鬼、都心の空室率は5%前半まで低下

-

- 2024.07.12

- ファーストL、投資用区分Mが22百万に

-

- 2024.07.11

- 首都圏の中古M㎡単価は50カ月連続上昇

-

- 2024.07.10

- 証券化対象不動産の資産総額は約60兆円

-

- 2024.07.10

- 上期のJリート市場、指数4・6%下落

-

- 2024.07.10

- 東京のオフィスは空室率の改善傾向続く

-

- 2024.07.09

- 集合住宅のZEV充電設備を6万口に

-

- 2024.07.08

- マンション総合調査、居住者高齢化進む

-

- 2024.07.05

- 渋谷アクシュ、オフィス満床で開業へ

-

- 2024.07.03

- ローン市況に柔軟な対応ができる体制へ

-

- 2024.07.03

- ローン金利の上昇意識、初の5割超え

-

- 2024.07.02

- 路線価、全国+2・3%で3年連続上昇

-

- 2024.07.02

- 東急、バンコクでSA開発事業に参画

-

- 2024.07.02

- 首都圏の新築マンション管理費2万円台

-

- 2024.07.02

- フラット35金利、3カ月ぶり下降

-

- 2024.07.01

- 5月の住宅着工戸数、前年同月比で減少

-

- 2024.07.01

- 23区5月新築マンション、契約率40%台に

-

- 2024.07.01

- 住まいのトレンド予測は「断熱新時代」

-

2024.07.31

住宅選択で妥協したポイントは「価格」

─国交省調査、注文住宅では約7割が回答

国土交通省は、23年度の住宅市場動向調査の結果をまとめた。今回、初めて「住宅選択にあたり希望順位が最も高かった住宅の種類」と「住宅選択にあたり妥協したもの」を調査項目にした。全ての住宅取得世帯で希望通りの種類の住宅を取得していること、妥協した点は全ての住宅で「価格・家賃(予定より高くなった)」が最も多かったことが分かった。

住宅選択にあたり希望していた住宅の種類は、注文住宅、分譲戸建て住宅、分譲集合住宅、既存戸建て住宅、既存集合住宅の全てで、元からの希望通りに取得している世帯が最も多かった。分譲戸建て取得世帯は、元から分譲戸建てを希望していた世帯が58%、注文住宅を希望していた世帯が30%となっている。

妥協した点は、全ての住宅種類で「価格・家賃」が最多。中でも注文住宅取得世帯が価格・家賃を妥協点に挙げた割合が最も高く、67・9%に上った。「価格・家賃」を挙げた割合は次いで分譲集合45・6%、分譲戸建て43・2%、既存集合32・5%、民間賃貸住宅28・2%、既存戸建て27・8%。この他の妥協点としては「広さ」、「間取り・部屋数」が多かった。

インターネット活用状況は、「オンラインでの住宅ローン審査」「オンラインでの重要事項説明」「電子署名等を活用した電子契約」の回答割合が、全ての住宅タイプで前年度調査から増加した。回答割合が24年度に最も多かったのは、住宅ローン審査と重説はともに分譲集合で、それぞれ16・9%、11・3%。電子契約は注文住宅が最多で13・7%。

調査は22年4月~23年3月に住み替え・建て替え・リフォームを行った世帯を対象に実施。調査票回収数は合計3445件。

(提供/日刊不動産経済通信)

-

2024.07.31

東京のオフィス需要堅調で空室率は低下

―CBRE、賃料コロナ前に戻す動き増加

シービーアールイー(CBRE)はこのほど、第2四半期(2Q、4~6月期)の全国主要都市におけるオフィス需給の動向を公表した。グレードA、グレードAマイナス、グレードBの全てを合わせたオールグレードで、東京の空室率は4・1%(前期比0・2㌽減)に低下した。新規需要が5万坪で、過去の四半期平均を約2割ほど上回る堅調な需要があったため。坪当たりの想定成約賃料は2万1480円(0・5%増)に上昇。空室を抱えるビルが減少して、コロナ前の水準に賃料を上げ戻す動きが増えた影響が出た。

東京では、23年や24年1Qに竣工されたビルを中心に、まとまった空室が消化されたという。2Qに竣工した渋谷駅至近の大型ビルは満室稼働した。既存ビルでグレードアップや立地改善を目的とした移転に加え、拡張移転や館内増床もあり、空室消化は進んだ。一方で築古ビルやスペック、アメニティなど競争力に劣るビルで空室の発生もみられた模様だ。

東京では25年に21万坪と過去の年間平均を約2割強ほど多い供給がある見込み。グレードAは13万坪を占めるが徐々にテナントが内定しており、調査では内定率を「6月時点で約6割」とみている。グレードAビルの賃料は緩やかな上昇傾向として、1年後に0・8%の上昇と予測した。一方、既存ビルに賃料調整の動きが増える可能性を指摘した。

大阪は、2Qに2棟で約1・4万坪のグレードAビルの新規供給があり、グレードAの空室率は6・5%(0・7㌽増)だった一方、堅調な需要が幅広い業種にあったためオールグレードの空室率は3・5%(前期と同じ)だった。坪当たりの賃料はオールグレードで1万4240円(0・1%増)。

(提供/日刊不動産経済通信)

-

2024.07.31

東急、アドバリューと太陽光発電所開発

東急と東急パワーサプライは、アドバリューと太陽光発電所の開発に関する協業を進める。3社は3月に基本契約を結んでおり、このほど1000㎡規模の初弾施設の運転を始めた。

東急とアドバリューが太陽光発電所の機器構成などの仕様を決め、アドバリューが開発。施設は東急が設立するSPCが取得する。発電した再生可能エネルギー電力は東急パワーサプライを通じて、連結小会社のみを含めた東急グループが保有する鉄道やビル、ホテルなどの施設で使用する。同社との連携で26年度までに合計10㎿の太陽光発電所の開発を目指す。東急は三菱HCキャピタルなどやソーラーフロンティアとも同様の協業を進めており、27年度以降は東急グループの約6%の消費電力を自社開発の再エネ電力で賄えるようになる。

(提供/日刊不動産経済通信)

-

2024.07.31

東急コミュ、管理組合書類を電子保管

東急コミュニティーは管理組合の書類を電子保管して居住者が閲覧・ダウンロードできるサービスを開始した。サービス名は「管理組合電子書庫」。

組合運営での議事録や居住者への案内などの書類を、同社が運営する居住者向けのポータルサイト「ライフ タイム ポータル」上に保存する。居住者はいつでもサイト上から確認ができるようになる。書類に含まれる個人情報はマスキングし、分からないようにする。有償のサービスで、通常の管理委託契約とは別に業務委託契約を結ぶ必要がある。料金は1戸あたり月額100円(税抜)で、50戸未満のマンションの場合は一律5000円。ペーパーレス化で環境保全や収納スペースの削減へつなげる。

(提供/日刊不動産経済通信)

-

2024.07.30

東京都心部A級ビルにも賃料の底打ち感

―三幸とニッセイ基礎研、2Q調査公表

三幸エステートとニッセイ基礎研究所は29日、成約賃料に基づく24年第2四半期(2Q、4~6月期)のオフィス市況の調査「オフィスレント・インデックス」を公表した。東京都心5区などの主要オフィス街で、延床面積1万坪以上、1フロア面積300坪以上、築15年以内のAクラスビルで共益費を除いた坪当たり賃料は2万6791円(前期比1431円増)だった。23年1Qから24年1Qまで2万5000~2万6000円台だった賃料が2万7000円台に上昇。調査では「賃料に底打ち感が現れている」とみている。空室率は5・7%(0・1㌽増)と若干上昇した。

Aクラスビルの前期比での賃料上昇は3期連続となった。空室に関して、まとまった面積の空き床が残って竣工したビルがあった一方、本社移転や新規開設などによる消化も進んでおり、オフィス需要の拡大が続いて、ほぼ横ばい水準を保った。3Qは24年のAクラスビルで大半の竣工が集中しているため、調査では「来期の空室率が注目」とした。

東京都心部のビルの共益費を除いた坪当たり賃料は、1フロア面積200坪以上でAクラスに該当しないBクラスが1万9305円(616円減)、築年数を問わず1フロア面積100坪以上200坪未満のCクラスが1万8503円(110円増)だった。調査では、賃料はBクラスで前期より3期ぶりに下落へ転じたが小幅にとどまり、「上昇傾向に転じつつある」とみている。Cクラスは3期連続の上昇で、「上昇傾向に転じている」とした。空室率はBクラスの3・8%(0・2㌽減)、Cクラスの4・1%(0・3㌽減)とともに低下した。

(提供/日刊不動産経済通信)

-

2024.07.26

都心部の中古Mは強い勢いで価格が上昇

―アットH、首都圏では前年割れが続く

アットホームは25日、6月の住宅の売り出し価格動向を公表した。戸当たり平均価格で首都圏は、中古マンションが、3894万円(前年同月比0・1%減)だった。8カ月連続で前年同月を下回った。一方で、東京23区の5330万円(7・4%増)と横浜市・川崎市の3411万円(0・3%増)は17年の調査開始から最高額。アットホームラボの磐前淳子執行役員は、「都心の中古マンションは強い勢いで価格が上昇している。在庫も減少傾向で、広く世界の富裕層から注目されているようだ」と話す。新築戸建は4553万円(0・4%減)で、前年割れは5カ月連続。

首都圏の中古マンションについて、磐前氏は「都心では立地が重視されている模様で、東京23区は築30年の物件でも価格が上昇している。都心に加えて城南の隣接区なども上昇している」と分析する。不動産会社から、都心などで中国系に限らず欧米を始め諸外国の富裕層から、高額帯の物件を現金一括で購入するなどの声も寄せられるという。他エリアでは、埼玉県でさいたま市は3293万円(5・2%減)、埼玉県他も2470万円(4・5%減)となるなど、首都圏8エリアのうち4エリアが下落した。

首都圏の新築戸建は、東京23区で6893万円(0・9%増)と10カ月ぶりに価格上昇に転じた。8エリアをみると、東京都下の4765万円(0・6%減)など5エリアで前年を下回った。磐前氏によると「好調なエリアもあるが、首都圏全体では在庫が増加して動きが弱い」とみている。

なお、アットホームは4~6月の全国8地域における住宅売り出し価格動向も公表。中古マンションで札幌市、大阪市、京都市が17年以降の最高値だった。

(提供/日刊不動産経済通信)

-

2024.07.25

中古Mは都心6区で1億2千万円に到達

―カンテイ、首都圏は東京上昇も3県下落

東京カンテイは24日、6月の中古マンション売り出し価格(70㎡換算)の調査結果をまとめた。首都圏の価格は4629万円(前年同月比4・2%減)だった。東京都が6532万円(1・6%増)で上値を伸ばしたが、3県は神奈川県の3610万円(1・6%減)、埼玉県の2903万円(4・3%減)、千葉県の2693万円(4・0%減)で、それぞれ下落傾向だった。髙橋雅之主任研究員は「都心部に加えて隣接する地域や大阪市の中心などインバウンドも含む多様なマネーが入る地域に上昇が波及してきた」と分析する。

首都圏の各エリアをみると、東京23区は7475万円(6・2%増)だった。中でも都心6区は1億2058万円(17・1%増)となり、調査で初めて1億2000万円台に達した。1月に初の1億1000万円台を記録してから上昇が続き、5カ月で1000万円の上昇。1億円から1億1000万円への上昇は約1年がかかったため、都心の価格上昇速度は加速しているという。城南・城西6区は7195万円(4・4%増)、城北・城東11区は5390万円(1・8%増)で、都心部以外の上昇は限定的とみられる。

3県の中心部では、横浜市の3765万円(0・9%減)とさいたま市の3612万円(6・1%減)と前年割れ。値ごろ感のあった千葉市の2590万円(6・2%増)のみ、前年より上昇した。

近畿圏における中古マンションの売り出し価格は、2850万円(1・8%減)だった。大阪府が3100万円(0・3%増)、大阪市は調査で初の4000万円台となる4030万円(3・4%増)で、大阪エリアの強含みが近畿圏全体の価格を押し上げた。

(提供/日刊不動産経済通信)

-

2024.07.25

近畿の中古Mは成約価格3千万円に到達

―近畿レインズ、2Q市場動向まとめる

近畿圏不動産流通機構(近畿レインズ)は、4~6月期(2Q)の近畿2府4県における不動産流通市場の動向をまとめた。中古マンションの成約価格は3023万円(前年同期比11・5%増)と大きく上昇し、16期連続で前年超えだった。成約件数は4183件(3・2%増)で前年同期を3期続けて上回った。中古戸建住宅は、成約価格は2333万円(2・8%増)で、前年比が15期連続の上昇。成約件数は2841件(3・3%増)で前年より6期連続で増加した。

エリア別に中古マンションの詳細は、成約価格が対象12エリアのうち11エリアで前年から上昇した。大阪市の3853万円(10・8%増)、京都市の3297万円(15・7%増)を始め5エリアが、2ケタの大きな上昇だった。成約件数は、前年より増加は4エリアにとどまった。大阪市は前年同期に比べて18・2%の大幅に増加した。他は、大阪府北部、神戸市、京都市で堅調な増加。件数に価格を乗じた成約ベースの近畿圏の取扱高は前年同期より15・1%の拡大だった。

中古戸建住宅をエリアごとにみて、12エリアのうち9エリアで成約価格が前年より上昇した。大阪府北部が3425万円(6・4%増)で最高価格。大阪市の3317万円(1・3%増)や京都市の3117万円は1年以上も前年比で上昇が続いている。阪神間の3217万円や京都府他の2024万円は、それぞれ5期ぶりに前年同期を上回った。成約件数は12エリアのうち8エリアで前年超え。前年同期比で大阪府北部の18・6%増や京都市の10・7%増など、2ケタ増も複数みられた。成約価格と成約件数を乗じた取扱高は、前年比で6・1%の拡大だった。

(提供/日刊不動産経済通信)

-

2024.07.24

物価上昇から「家賃を値上げ」が大幅増

―野村不ソ、不動産投資に関する意識調査

野村不動産ソリューションズは23日、不動産投資に関する意識調査の結果をまとめた。物価上昇による不動産投資への影響を「あった」は58・7%(前年調査比11・2㌽増)で、影響の有無について前年の半数割れから逆転した。具体的な影響を聞くと「物件価格が高騰」は最多の76・7%(1・4㌽減)だった。次に「建物の維持管理費が高騰」が48・3%(4・4㌽増)。続いて「家賃を値上げした」は21・0%(11・4㌽増)で、昨年の倍以上となる大幅増加だった。

今回の調査で新たな質問として、情勢の変化による不動産投資への影響を複数回答可で尋ねたところ、「影響はなかった」が42・3%で、約6割が何らかの影響を感じているとみられる。具体的には「円安」が最も多く36・3%だった。自由記述には「家賃相場が上昇した一方、管理費と修繕積立金が上昇して家賃上昇分が相殺」や「投資において海外、特に中国からの買付が目立つ」などの回答があった。

1年後の不動産価格についての回答は「上がる」が36・3%(1・6㌽減)、「横ばい」が46・0%(3・9㌽増)、「下がる」が17・7%(2・3㌽減)だった。自由記述で「上がる」の理由に「中国やインドなどの富裕層が円安を背景に不動産投資を増加」や「上がるのは都心部だけ、周辺や地方は下落」といった見方があった。1年後の融資金利に関して「上がる」が79・3%(23・9㌽増)、「ほとんど変わらない」は20・7%(23・1㌽減)、「下がる」の予測はなかった。投資用不動産の買い時感を聞くと「買い時」は28・7%(0・4㌽増)、「間もなく買い時」は24・7%(3・9㌽増)、「買い時はしばらく来ない」は46・7%(4・1㌽減)だった。

(提供/日刊不動産経済通信)

-

2024.07.24

オフィス賃料は東京底打ち、大阪で上昇

―三菱UFJ信、7月から5年間の予測

三菱UFJ信託銀行はこのほど、東京と大阪のオフィス市場予測を公表した。7月時点から28年までの東京の市場に関する動向は、短期的に空室率の低下が続いて5%台を保ち、25年の20万坪超の供給があっても市況が崩れる懸念は大きくないと見込む。中期的には労働力人口が減少へ転じるため需要が増えにくくなり、6%程度まで上昇するとした。賃料は24年に底打ちして緩やかに上昇するがコロナ禍前の水準へは戻らない見通しだ。大阪では、24年から25年に大きな供給が続く予定だが空室率の上昇は一時的で、新規賃料は28年までの5年間で3%強の上昇と予測した。

東京でのオフィス需給は、景気回復の影響から企業収益の改善や設備投資の拡大が続いて短期的に雇用改善に向かい、空室率が低下するとした。中期的には、少子高齢化による労働力人口の減少と賃料の緩やかな上昇がオフィス需要を下押しして、26年から27年に供給量が控えられる状況が続くなど今後5年の年平均は約14万坪で、供給量は大きくない見通しだ。ただ、竣工想定時期が後ろ倒しにされるビルなどが一部にあり、29年の新規供給は30万坪近い可能性もあると予測では指摘する。また、27年からは直近で低下を続ける空室率が再上昇に転じると見込んでおり、賃料はコロナ禍前までは戻らないとみている。

大阪のオフィス需給は、24年の新規供給が90年以降に最大の8・6万坪で、25年も4万坪超の大型供給が続く見込み。空室率は6%近くへ2㌽近い上昇が避けられない一方、26年以降の供給量が限定的で、28年にかけて4%程度への低下を予想。そのため、賃料上昇の流れは今後5年にわたって途切れないとした。

(提供/日刊不動産経済通信)

-

2024.07.23

24年上半期のマンション市場動向・首都圏、発売は13・7%減の9066戸

―本社、上期として4年ぶり1万戸割れ

不動産経済研究所は22日、首都圏と近畿圏の今年上半期(1~6月)のマンション市場動向を発表した。首都圏(1都3県)の上半期の供給戸数は9066戸で、前年上半期(1万502戸)と比べ1436戸(13・7%)減で、上半期としては3年連続の減少となり、20年上半期(7489戸)以来4年ぶりに1万戸を下回った。

地域別の供給戸数は、都区部3319戸(前年同期比32・3%減)、都下877戸(5・2%増)、神奈川県2162戸(10・6%増)、埼玉県891戸(31・2%減)、千葉県1817戸(19・8%増)と、都下、神奈川県、千葉県が増加した一方、都区部と埼玉県はともに3割減と落ち込んでいる。都区部のシェアは36・6%と、前年同期の46・7%から10・1㌽のダウン。また、東京都全域では4196戸、シェア46・3%で、前年同期の5736戸、シェア54・6%に比べ戸数は1540戸減少し、シェアも8・3㌽ダウンしている。

初月契約率の平均は67・0%で、前年同期の72・7%と比べると5・7㌽ダウンし、上半期としては4年ぶりに70%台を下回った。また累積契約率は80・5%で、前年同期比3・5㌽ダウンしている。

価格動向をみると、平均価格は7677万円で前年同期比1196万円(13・5%)下落、㎡単価は115・7万円で同16・4万円(12・4%)下落で、いずれもダウンしている。上半期としては価格、単価ともに3年ぶりのダウンとなっている。エリア別の価格と単価はそれぞれ、都区部1億855万円、172・6万円(前年同期比16・3%下落、10・3%下落)、都下5704万円、85・1万円(1・7%上昇、0・6%上昇)、神奈川県6188万円、93・0万円(7・7%上昇、7・0%上昇)、埼玉県5161万円、77・0万円(2・8%上昇、0・3%下落)、千葉県5831万円、81・3万円(22・3%上昇、19・7%上昇)と、都区部が価格、単価ともに2ケタ減となった一方、都下、神奈川県、千葉県は上昇している。

6月末時点の在庫は5418戸で、前年同月末の4951戸に比べ467戸の増加となり、5年ぶりに増加している。

下半期(7~12月)の供給戸数は1・9万戸前後で、前年同期の1万6371戸と比べると16・1%増となる予測だ。24年年間の戸数は約2・8万戸で、23年の2万6873戸と比べ4・2%増加する見込み。

(提供/日刊不動産経済通信)

-

2024.07.23

24年上半期のマンション市場動向・近畿圏、発売は5・5%増の6410戸

―価格・単価ともに上期の最高値を更新

近畿圏(2府4県)の今年上半期の新築マンションの発売戸数は、前年同期比5・5%増の6410戸で、9年連続で1万戸を下回った。平均初月契約率は前年同期比6・3㌽アップの74・1%で、上半期としては2年ぶりに好調ラインの70%を上回った。

エリア別の発売戸数は、大阪市部が前年同期比25・4%減の1999戸、大阪府下が109・1%増の1991戸、神戸市部が16・0%減の535戸、兵庫県下が3・8%減の510戸、京都市部が103・1%増の922戸、京都府下が57・5%減の102戸、奈良県が68・4%減の60戸、滋賀県が49・0%減の185戸、和歌山県が253・3%増の106戸。多くのエリアで供給減となったものの、大阪府下と京都市部が大幅に増加し、全体では増加となった。

平均価格は前年同期比21・8%上昇の5813万円、㎡単価は19・7%上昇の94・2万円で、ともに7年連続のアップ。価格、単価ともに上半期としては1973年の調査開始以降の最高値を更新した。

下半期の発売は約1万戸を予測しており、年間では1万6500戸程度を見込んでいる。

(提供/日刊不動産経済通信)

-

2024.07.23

6月のマンション市場動向・首都圏、6月は12・8%減の1662戸

―平均価格8199万で4カ月ぶり上昇

不動産経済研究所は22日にまとめた6月の首都圏マンション市場動向によると、供給戸数は1662戸で、前年同月の1906戸に比べ12・8%の減少となった。前年同月比で減少するのは3カ月連続。エリア別にみると、都下が2割増、千葉県が6割増と伸ばした一方、埼玉県が微減、都区部と神奈川県は2ケタ減となっている。

新規供給に対する契約戸数は1103戸で、初月契約率は66・4%。前年同月(67・8%)との比較では1・4㌽ダウンとなり、3カ月連続で70%台を下回った。

平均価格は8199万円、㎡単価は121・8万円。価格は前年同月(6550万円)比1649万円、25・2%の上昇、単価も同(104・1万円)比17・7万円、17・0%の上昇。価格は4カ月ぶり、単価は2カ月ぶりのアップとなった。エリア別では、全てのエリアが上昇し、都下以外のエリアは価格、単価ともに2ケタの上昇となっている。

専有面積は67・31㎡で、前年同月比7・0%の拡大。即日完売は1物件・10戸(シェア0・6%)、フラット35登録物件戸数は1368戸(82・3%)。6月末時点の在庫は5418戸で、前月末の5459戸に比べ41戸減少している。

7月は3000戸前後の供給を見込んでいる。

(提供/日刊不動産経済通信)

-

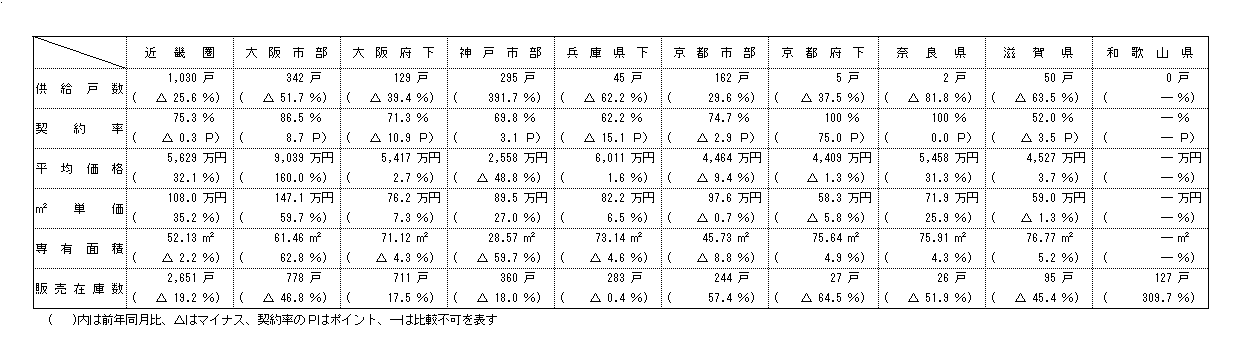

2024.07.23

6月のマンション市場動向・近畿圏、6月は25・6%減の1030戸

―価格・単価ともに6月の最高値を更新

近畿圏の6月のマンション供給戸数は前年同月比25・6%減の1030戸となり、7カ月ぶりに前年実績を下回った。エリア別にみると、大阪市部が51・7%減の342戸、大阪府下が39・4%減の129戸、神戸市部が391・7%増の295戸、兵庫県下が62・2%減の45戸、京都市部が29・6%増の162戸、京都府下が37・5%減の5戸、奈良県が81・8%減の2戸、滋賀県が63・5%減の50戸。神戸市部と京都市部以外の全エリアで前年同月を下回った。

初月契約率は、前年同月比0・3㌽ダウンの75・3%と、3カ月ぶりに好調ラインの70%を上回った。

平均価格は、前年同月比32・1%上昇の5629万円。㎡単価は35・2%上昇の108・0万円。価格は2カ月連続、単価は8カ月連続のアップ。価格、単価ともに大幅上昇し、6月としては調査開始(1973年)以降の最高値を更新。6月末時点の販売在庫は2651戸で、前月末比45戸の減少、前年同月末比では630戸の減少となっている。

7月の供給は1000戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2024.07.19

首都圏で中古住宅の価格上昇が4年続く

―東日本レインズ、2Qの流通市場動向

東日本不動産流通機構(東日本レインズ)は18日、4~6月期(第2四半期、2Q)の不動産流通市場の動向を公表した。首都圏では、中古マンションの成約件数が9355件(前年同期比6・3%増)だった。成約㎡単価は77・50万円(8・9%増)で、20年3Qから16期連続で前年同期より上昇した。中古戸建住宅をみると成約件数は3621件(9・1%増)だった。成約価格が3976万円(5・3%増)で、中古マンションと同じく16期連続の前年比で上昇となった。

中古マンションの新規登録件数は、4万7835件(3・2%減)で2期連続の前年割れだった。成約価格は4940万円(8・4%増)で、12年4Qから47期連続で前年同期を上回った。地域別にみると成約件数が東京都区部の4301件(10・1%増)や横浜市・川崎市の1561件(3・3%増)を始め5エリアで前年を上回った。横浜市・川崎市を除く神奈川県他のみ521件(10・9%減)だった。成約㎡単価は全6エリアで前年超え。東京都区部の114・82万円(8・3%増)と前年から上昇したほか、神奈川県他は45・41万円(11・3%増)と2ケタ増だった。

中古戸建住宅は、新規登録件数が1万8352件(12・9%増)だった。地域別では、成約件数が6エリア全てで前年同期より増加した。特に、東京都区部の成約件数が726件(27・8%増)となり、大幅な増加だった。成約価格は、多摩の3857万円(1・1%減)と埼玉県の2468万円(4・2%減)は下落だった。他4エリアは、東京都区部の6803万円(8・1%増)を始めとして前年から上昇した。

(提供/日刊不動産経済通信)

-

2024.07.19

首都圏3県の新築分譲M価格は上昇堅調

―ライフル、24年1~5月の物件を調査

ライフル(LIFULL)は、1~5月に販売した首都圏3県の新築分譲マンションの平均価格を調査した結果をまとめた。平均㎡単価で神奈川県は95・9万円(前年1~5月比7・5%増)、埼玉県は80・2万円(9・1%増)、千葉県は77・4万円(8・2%増)だった。6月に公表した東京都の平均㎡単価は139・6万円(14・2%増)だったため、首都圏全体の平均は98・3万円(9・8%増)となった。調査では、ファミリー世帯や子育て世帯について、価格が上昇する東京都から神奈川県、埼玉県、千葉県の3県に転出する傾向があるとみている。

神奈川県の最高価格は横浜市中区の173・0万円(12・4%増)で、東京23区の主要部と変わらない水準だった。次に、厚木市が132・8万円(84・9%増)と急上昇。本厚木駅から徒歩1分で高額帯住戸も多く含む大規模物件が分譲されたため。続いて、川崎市中原区の132・7万円(38・5%増)だった。

埼玉県で価格が最高だった地域は、新座市の122・0万円(28・4%増)だった。平均専有面積が43・07㎡の住戸が中心の物件が影響して、㎡単価が大きく上昇したとみている。2位にさいたま市大宮区が110・8万円(2・0%減)と前年より若干の下落。埼玉県内は戸当たり平均価格が大宮区の6320万円が最高。戸当たり平均価格が1億円に達する23区と比べて値ごろ感があり、埼玉県全体の転入超過が年間約2・5万人となる要因の1つとみている。

千葉県は、市川市の111・2万円(9・7%増)が最高で、浦安市の100・1万円(3・7%減)、千葉市稲毛区の94・7万円(28・3%増)が続いた。都心方面への利便性が高い地域が上位だった。

(提供/日刊不動産経済通信)

-

2024.07.19

東急不、渋谷サクラステージ店舗が開業

―体験型4割、星野社長「次々に文化生む」

東急不動産が渋谷駅南西側の桜丘口地区に昨秋竣工させたオフィスや商業などの再開発ビル「渋谷サクラステージ」の店舗フロアが25日に本格稼働する。同社持ち分の52区画のうち49区画が出そろい、残る3区画も年内に開業する。音楽やゲームなど文化発信機能のほか、飲食、書店、創業支援など多様な機能を配置。物販を主体としない体験型店舗の面積比率を約4割に高め差別化した。18日現地で会見した星野浩明社長は「次々に新しい文化を生む場所になる」と強調。一方、駅周りに住宅とホテルの供給が足りていないとの本紙の問い掛けに対し、同ビル南西側で地権者らと進める次の開発構想「ネクスト渋谷桜丘地区」にそれらの機能を検討していることを明かした。

施設は昨年11月に竣工。同駅付近で初となる分譲マンションのほか、オフィス、店舗、ハイアットのサービスアパートメントなどが入る4棟構成のビルを段階的に稼働させた。今月21日にはビル付近に移設されたJR渋谷駅新南改札と、国道246号をくぐる西口地下歩道がオープンし、鉄道と幹線道路で分離していた駅周辺の回遊性が高まる。商業区画の内訳は体験型店舗4割、飲食3割、生活密着型サービス店舗3割。オフィスは18日時点でほぼ満床となり、テナントの移転が済めば約1万人が働き始める。新築マンション「ブランズ渋谷桜丘」(総戸数155戸)には旺盛な引き合いがあるといい、一般分譲せず小刻みに販売する。

会見後、同社渋谷事業本部の黒川泰宏執行役員本部長は、渋谷には住宅、ホテルのほか、文化施設やスポーツ施設などの開発余地が残るとの認識を提示。渋谷で計画する桜丘地区や神南一丁目地区など次の再開発にそれらの機能を盛り込む考えを示唆した。

(提供/日刊不動産経済通信)

-

2024.07.16

M管理適正評価、登録数4768件に

―600件増加、最多は大京アステージ

マンション管理業協会は、運営するマンション管理適正評価制度の24年度第1四半期末(6月末)時点の登録状況などについて公表した。登録件数は4768件で、前回23年度末時点から588件増加した。星数での内訳をみると星4つが2026件(全体の42%)と最多で、前回より300件増加した。そのほか、星5つが1249件(前回より187件増)、星3つが1168件(104件増)、星2つが324件(3件減)、星1つが前回と同様1件だった。

登録マンションのうち、自治体の管理計画認定制度の認定を取得しているのは613件(217件増)。認定取得マンションの割合は12・9%となり、前回より3・4㌽増加した。登録マンションを所在地別にみると、47都道府県すべてに登録が広がった前回に続き、今回も全都道府県で登録があった。最多は東京都の1434件(157件増)。次いで神奈川県が646件(91件増)、大阪府が443件(57件増)、埼玉県が315件(31件増)、千葉県が269件(33件増)、愛知県が226件(44件増)、兵庫県が224件(22件)など。

マンション管理適正評価サイトで管理会社別にみると、7月12日時点の総登録数4832件のうち、大京アステージが813件、日本ハウズイングが782件、東急コミュニティーが728件、三井不動産レジデンシャルサービスが378件、穴吹コミュニティが320件、長谷工コミュニティが241件、大和ライフネクストが241件、野村不動産パートナーズが213件、伊藤忠アーバンコミュニティが156件、近鉄住宅管理が61件、三菱地所コミュニティが60件など。

(提供/日刊不動産経済通信)

-

2024.07.16

東急コミュ、施設管理にデジタルツイン

東急コミュニティーはオフィスビルや商業施設などの管理にデジタルツイン技術を導入する。BIMや点群データ、3Dモデリング・マッピングツールなどを活用して施設情報を整備。不動産の運用やメンテナンスの課題・改善点を可視化して、効率的な運用や管理の最適化につなげる。

施設の管理や運営の情報をデジタル空間上に集約。施設の構造や設備情報を再現し、施設の現状を見える化することで施設管理を効率化する。あわせて、関係者間での情報共有を行い、緊急時の迅速な対応にも生かす。デジタル空間上で施設確認ができるため、現況確認や測量などの現地調査や打ち合わせをオンラインで行うことができ、コスト削減も期待できる。導入は東京と大阪の管理施設から始め、順次全国へ広げていく予定。将来的には分譲マンションでの導入も検討していく。

(提供/日刊不動産経済通信)

-

2024.07.12

大型物流は26年までに350万坪供給へ

―コリアーズ、四大都市圏見通しを調査

コリアーズ・インターナショナル・ジャパンは11日、四大都市圏(東京圏、名古屋圏、大阪圏、福岡圏)における延床面積が概ね5000坪以上の大型物流施設について新規供給の見通しを公表した。四大都市圏で24年から26年までに供給される面積の合計の見込みを350万坪とした。24年は150万坪超、25年も140万坪弱の新規供給を予定。リサーチ責任者の川井康平氏は「26年の供給は今後、明らかになる計画がある」として、更に増加する可能性を織り込む。

東京圏の供給量は23年に130万坪超があり、24年は106万坪の見込みだ。近年は新規供給が増えて空室は増加している模様だが、「物流業界の『24年問題』などの影響から需要拡大が確実で、建築費も上昇しているため、空き床が埋まるまでの期間が長期化しても賃料は下がりにくい」(川井氏)とみている。

名古屋圏では今後、静岡県の掛川市など東名高速沿線の開発が続く予定。川井氏は「ドライバーの労働時間規制を考慮すると、東京と大阪の中継地点の立地として静岡県の西側が有望」と捉えている。大阪圏は大阪府の供給が24年に27万坪と見込まれ、兵庫県の供給も23年は大阪府を上回り、25年に尼崎で延床面積11万坪超の施設が竣工予定など、両府県が供給の中心となる。福岡圏では24年も福岡県に概ね10万坪程度の供給がある見込みだ。

物流施設の新規供給は、今後も続くとみられる。川井氏は「新しい大型のマルチテナント物流施設は効率性が高く、都市型で好立地の施設も少なくない。事業者にとっても賃貸するメリットが出てくる」と話す。

(提供/日刊不動産経済通信)

-

2024.07.12

首都圏の中古マンションは5千万円台に

―4レインズ動向、中古戸建は4千万円台

不動産流通推進センターは、6月に全国の指定流通機構に売買の成約報告があった取引事例のうち、既存住宅に関するデータを公表した。中古マンションの成約価格は3849万円(前年同月比7・36%増)、成約㎡単価は58・52万円(7・67%増)となり、ともに49カ月連続で前年同月を上回った。成約件数は6394件(8・34%増)で10カ月連続の前年超え。中古戸建住宅は、成約価格が2658万円(2・15%増)で前年を4カ月連続で上回った。成約件数は4060件(16・23%増)で前年比で増加が14カ月続いた。

中古マンションを地域別にみると、首都圏の成約価格が5023万円(7・67%増)で、5000万円台に入った。大都市圏では中部圏のみ2368万円(2・35%減)で前年割れだったが、近畿圏は3015万円(12・54%増)、九州・沖縄で2557万円(16・55%増)など2ケタ増もみられた。成約件数は、首都圏で3164件(4・84%増)と堅調に前年より増加。他は近畿圏の1611件(12・19%増)や中部圏の425件(13・94%増)など7エリアで2ケタ増だった。東北の138件(2・82%減)と四国の39件(27・78%減)は前年を下回った。

中古戸建住宅は地域別に、成約価格が首都圏で4076万円(8・17%増)となり、4000万円台に達した。近畿圏は2237万円(3・24%減)、九州・沖縄は1994万円(3・06%減)で前年割れだったが、中部圏は2406万円(1・05%増)だった。成約件数は四国の56件(5・08%減)を除いて9エリアが2ケタ増。首都圏の1214件(13・88%増)を始め、中部圏の354件(22・92%増)など大幅に前年を上回るエリアが多くみられた。

(提供/日刊不動産経済通信)

-

2024.07.12

三鬼、都心の空室率は5%前半まで低下

三鬼商事は11日、全国主要都市の6月末時点におけるオフィスビルの需給動向を公表した。東京都心5区は、平均空室率が5・15%(前月比0・33㌽減)まで低下した。築1年以上の既存ビルで大型の募集が始まったが新築ビルで中規模の成約、既存ビルで大型の成約があった影響。共益費を原則含まない坪当たりの平均賃料は1万9979円(35円増)だった。

各区の空室率は、千代田区で解約の動きが少なく、拡張に伴う成約があったことから2・93%(0・16㌽減)となり、2%台に入った。中央区は館内縮小など解約はあったが拡張移転の成約がみられて、6・01%(0・36㌽減)だった。港区は、大型空室に自社使用や拡張の成約が進み、7・16%(0・60㌽減)まで低下した。新宿区も拡張の成約があったが解約の影響は少なく、4・36%(0・44㌽減)と低下した。渋谷区のみ、大型の募集開始などが影響して4・48%(0・35㌽増)に上昇した。賃料は、新宿区を除いた4区で小幅な上昇がみられた。

(提供/日刊不動産経済通信)

-

2024.07.12

ファーストL、投資用区分Mが22百万に

ファーストロジックはこのほど、運営する「楽待」に4~6月期(第2四半期、2Q)で新規掲載された全国の物件を対象に、投資用不動産の市場動向のレポートを公表した。区分マンションの平均は、物件価格が2200万円(前期比162万円増)となり、4期連続で過去最高値を更新した。表面利回りは6・84%(0・15㌽減)。一棟アパートの平均も、2期連続の過去最高値で物件価格が7993万円(125万円増)、表面利回りは9・16%(0・09㌽減)だった。

一棟マンションの平均は、物件価格で2億1498万円(179万円増)だった。12年の集計開始以来、4番目の高値となる。表面利回りは7・58%(0・15㌽減)だった。レポートでは、マイナス金利の解除後もこれまで通り物件の種別を問わず価格高騰の傾向が変わらなかったとみている。加えて、今後の見通しに「建築費がさらに高騰し、物件価格に影響を及ぼす可能性」を指摘。動向を注視すべきとした。

(提供/日刊不動産経済通信)

-

2024.07.11

首都圏の中古M㎡単価は50カ月連続上昇

―東日本レインズ、東京都区部の牽引続く

東日本不動産流通機構(東日本レインズ)は10日、6月の不動産流通市場の動向を公表した。首都圏で中古マンションの成約件数は3259件(前年同月比4・8%増)だった。成約㎡単価は77・95万円(7・9%増)で50カ月連続で前年同月を上回った。成約価格の4956万円(7・5%増)は、49カ月連続の前年超え。中古戸建住宅は、成約件数が1302件(14・4%増)と前年比で2ケタ増。成約価格は4016万円(7・1%増)だった。

中古マンションを地域別にみると、成約件数は東京都区部の1528件(7・3%増)で13カ月連続を始め、5エリアで前年比増加だった。横浜市・川崎市を除く神奈川県他は179件(4・3%減)で前年割れ。成約㎡単価は、東京都区部が112・50万円(7・3%増)で、首都圏全体と同じく50カ月連続で前年を上回った。多摩の55・47万円(11・0%増)の2ケタ増を含め5エリアが前年比で上昇。埼玉県のみ42・15万円(0・9%減)で、3カ月ぶりに前年同月を下回った。首都圏の新規登録件数は1万5845件(4・4%減)、在庫件数は4万4722件(2・5%減)。

中古戸建住宅は地域別の成約件数が、東京都区部の275件(50・3%増)は大幅増だった。横浜市・川崎市も165件(10・7%増)と2ケタ増で、多摩の181件(1・6%減)を除いて5エリアが増加した。成約価格は東京都区部の7112万円(6・1%増)を始め5エリアが前年から上昇。埼玉県の2292万円(10・4%減)のみ前年を割れた。首都圏全体で新規登録件数は6140件(10・8%増)、在庫件数は2万1623件(22・3%増)だった。

(提供/日刊不動産経済通信)

-

2024.07.10

証券化対象不動産の資産総額は約60兆円

―国交省、23年度の不動産証券化実態調査

国土交通省は23年度「不動産証券化の実態調査」の結果を公表した。23年度末時点で不動産証券化の対象として運用されている不動産または信託受益権の資産総額は約59・8兆円となり、前年度末を約6・5兆円上回った。そのうちJリート、私募リート、不動産特定共同事業による資産総額の合計は約30・8兆円で、約2・2兆円増加した。

23年度にリート(私募リートを含む)および不動産特定共同事業の対象として取得された不動産または信託受益権の資産額は約2・7兆円、譲渡された資産額は約0・8兆円だった。取得された資産をスキーム別にみると、リートが約2・3兆円、不動産特定共同事業が約0・4兆円となっている。譲渡された資産は、リートが約0・6兆円で、不動産特定共同事業が約0・2兆円。

リートと不動産特定共同事業による取得資産額の割合を用途別にみると、オフィスが26・5%で最も多く、物流施設が20・2%、住宅が20・0%、宿泊施設が10・3%、商業施設が6・7%などと続いている。取得資産を所在地別にみると、東京都が454件で最多、以下大阪府が130件、神奈川県が85件、愛知県が80件、福岡県が76件、千葉県が67件、埼玉県が55件、北海道が50件の順だった。

不動産特定共同事業のうち、不動産の開発資金を証券化によって調達する「開発型の証券化」の23年度の実績は146件、約870億円となっている。件数は前年度比で50件と大幅に増加して初めて100件を超えた。金額は8件上回った。

(提供/日刊不動産経済通信)

-

2024.07.10

上期のJリート市場、指数4・6%下落

―ニッセイ基礎研、投資家は様子見姿勢

ニッセイ基礎研究所は今年上期(1~6月)のJリート市場の動きを分析したレポートをまとめた。市場全体の値動きを表わす東証REIT指数(配当除く)は4・6%下落、配当込みで2・4%下落した。引き続き金利上昇への警戒感が強いなか、需給面では5月末のMSCI指数の銘柄入れ替えに絡んだ海外投資家の売り圧力や上場ETFを除いたREIT公募投信が5月以降再び資金流出に転じるなど需給環境が悪化したため、弱含みで推移したと分析している。

上場銘柄数は58で昨年末から変わらず、時価総額は14・8兆円(昨年末比4%減)、運用資産額(取得額ベース)は23・1兆円(1%増)となった。Jリートによる物件取得額は7424億円で、前年同期比22%増加した。アセットタイプ別の取得割合はオフィスビル30%、住宅28%、物流施設21%、ホテル10%、商業施設6%、底地ほか5%。なかでも、住宅は都心部への人口流入などを背景に賃料上昇の期待できるアセットとして取得意欲が旺盛で、昨年1年間の取得実績1821億円を既に上回る2042億円となっている。

業績面では、ホテル収益の拡大や不動産売却益の計上などが牽引して、市場全体の1口当たり予想分配金水準は昨年末比4%増加、1口当たりNAVも保有不動産の価格上昇を反映して1%増加し、いずれも過去最高を更新した。6月末時点で分配金利回りが4・7%、10年国債利回りに対するイールドスプレッドが3・6%、NAV倍率が0・84倍と、割安な状況が継続。同レポートでは、日銀の金融政策正常化に伴う金利上昇の影響を見極めるべく、投資家は様子見の姿勢を強めているとみる。

(提供/日刊不動産経済通信)

-

2024.07.10

東京のオフィスは空室率の改善傾向続く

―三幸と地所リアル、港区で空室が解消

三幸エステートと三菱地所リアルエステートサービスは9日、6月の東京主要区におけるオフィス需給動向を公表した。三幸エステートは、都心5区で1フロア200坪以上の大規模ビルで、オフィスの空室率は4・22%(前月比0・11㌽減)だった。三菱地所リアルエステートサービスによると、都心5区で延床面積3000坪以上の大型オフィスビルの空室率を5・11%(0・37㌽減)、品川区と江東区を含む主要7区の空室率を5・43%(0・32㌽減)といずれも低下とした。港区の複数物件でまとまった空き床が解消されたことなどが、空室率の改善傾向につながった。

三幸エステートの調査で潜在空室率も6・40%(0・41㌽減)に低下した。一時は11%台だった港区の潜在空室率が24年に低下へ転じて7月は8・54%。今関豊和チーフアナリストは「既存ビルでは解約予告期間中の募集床が数千坪単位で成約」と分析する。「足元では立地条件等と賃貸条件のバランスが良好な既存ビルを中心に大口需要を吸収」した。坪当たりで共益費込みの賃料は2万8444円(98円増)だった。

三菱地所リアルエステートサービスの調査は、区別の空室率が港区で6・97%(0・58㌽減)、新宿区で4・94%(0・65㌽減)と回復がみられた。港区の複数のビルでの空き床解消に加えて、新宿区で1000坪以上の大型フロアの空室が埋まった影響が出た模様だ。坪当たりの平均募集賃料は、千代田区の3万8448円(456円増)と渋谷区の3万1905円(1569円増)が上昇。特に渋谷区では、坪2万円台の物件で募集が終了して、坪4万~5万円程度の高額物件で募集が始まった影響が大きいという。

(提供/日刊不動産経済通信)

-

2024.07.09

集合住宅のZEV充電設備を6万口に

―都、普及促進に向けた連携協議会を開催

東京都は、24年度第1回「マンション充電設備普及促進に向けた連携協議会」をこのほど開いた。協議会では充電設備の設置状況や支援事業など、都の取り組み内容を紹介。また事業者・団体による活動報告が行われた。都では30年までに都内で販売される新車乗用車の100%非ガソリン化および販売台数に占めるZEV(電気自動車など)割合50%を目指す。加えて、都内集合住宅におけるZEV充電設備を30年には6万口の設置を目標に掲げる。

都内の集合住宅に対する充電設備の設置数は23年度実績で2959口。30年の目標にはほど遠い状況だ。一方で普及促進事業における集合住宅の補助実績として、23年の申請口数は1758口。22年の564口から大きく飛躍した。集合住宅は関係者間の合意形成が難しいが段階的な支援の実施が功を奏している。同事業の予算執行状況(集合住宅・戸建て住宅)をみると、24年5月末時点で32%。今後もEV・BEV車は積極的な市場投入が想定されるため、さらなる普及拡大が期待できる。

充電設備の普及促進向け、24年度では集合住宅の支援策を拡充させた。普通充電設備は設置工事費の補助上限を135万円(1基目)、2基目以降が68万円と上限額を引き上げた。通信機能付充電設備の設置で上限+3万円/基の上乗せ補助を行う。超急速(出力90㎾以上)・急速(10㎾以上)充電設備は蓄電池付充電設備の設置で上限+335万円/基、通信機能付充電設備で上限+10万円/基と上乗せ補助を拡充した。将来的な設備設置のための先行工事を新たに補助対象に追加。機械式駐車場だと上限30万円/区画、それ以外で上限7万円/区画に設定した。

(提供/日刊不動産経済通信)

-

2024.07.08

マンション総合調査、居住者高齢化進む

―国交省調べ、修繕積立金の不足割合拡大

国土交通省は、全国のマンション管理組合や区分所有者を対象にマンションの管理状況や居住者の管理に対する意識を調査する「マンション総合調査」の23年度の結果をまとめた。調査は5年ごとに実施。世帯主の年齢は70歳以上の割合が25・9%となり、18年度の前回調査から3・7㌽増加した。一方、40歳代以下の割合は21・9%と前回から4・1㌽減り、居住者の高齢化が進んだ。計画期間25年以上の長期修繕計画に基づき修繕積立金の額を設定しているマンションの割合は59・8%で、前回より6・2㌽増加した。

永住意識については、前回は10・4㌽増の62・8%と1980年度の調査開始以来過去最高を記録したが、今回は60・4%と前回より減少した。1戸当たりの修繕積立金は月額1万3054円で、前回より1811円上昇。マンションの完成年次別にみると、15年以降に竣工したマンションの月額の修繕積立金は1万1405円で、全体平均を下回った。計画上の修繕積立金の積立額に対して、実際の積立額が不足しているマンションは1・8㌽増え36・6%に上った。計画に対して20%以上の不足に陥っているマンションの割合は11・7%で、前回より3・8㌽減少した。

今回新たに追加した質問のうち、宅配ボックスの設置の有無については「竣工当初から設置されている」が49・2%で、「後から設置した」8・2%と合わせて、設置済みが57・5%だった。設置台数は「5~9台」が36・1%と最多で、「10~14台」34・9%、「15~19台」が9・0%、「20台以上」が15・2%だった。調査は23年10月~24年3月に実施。1589管理組合、3102区分所有者が回答した。

(提供/日刊不動産経済通信)

-

2024.07.05

渋谷アクシュ、オフィス満床で開業へ

―東急、渋谷再開発に今後5千億円を投資

東急が参加組合員として参画する「渋谷二丁目17地区第一種市街地再開発事業」の複合ビル「渋谷アクシュ」が8日に開業を迎える。総賃貸面積2万4950㎡のオフィスフロアは満床での開業となる。入居企業で働く約2500人の渋谷への流入を想定する。低層部の商業フロアは飲食店を中心に全15店舗が順次開業。青山エリアに少ない飲食機能を補完、公開広場を作り賑わいを生むほか、デッキを整備し回遊性を高めた。総事業費は275億円。4日に報道陣へ公開した。

シオノギ渋谷ビルなどビル4棟があった場所を一体開発した。東急が種地を持たずに再開発事業に参画するのは、渋谷では初めて。建物は地上23階地下3階建て、延床面積は約4万4543㎡。1~4階が商業、5~23階がオフィス。オフィスの基準階賃貸面積は約400坪で、1フロアを4分割まで可能。リーシングは早期から好調に進み今春に満床となった。坪賃料は非公表だが、同社は参考として渋谷・道玄坂エリアの大規模オフィスの平均坪賃料3万3000円という市況データを紹介。新築の同ビルはそれを上回る。渋谷のオフィス需要について同社担当者は「渋谷はリクルート面で人気が高くオフィスが足りないという声を聞く。成長企業が多く増床要望も多いため、引き続きオフィス需要はあり、床不足の解消を図る必要がある」と話す。

東急では今後も渋谷アッパー・ウエスト・プロジェクトや渋谷スクランブルスクエアの第2期のほか、準備組合設立段階のものも含めて多くの再開発が控える。同社は渋谷エリアで31年度以降も含めて今後、合計5000億円規模の投資を行う。想定延床面積は合計約80万㎡に上る見込みだ。

(提供/日刊不動産経済通信)

-

2024.07.03

ローン市況に柔軟な対応ができる体制へ

―SBIアルヒ・伊久間新社長が事業戦略

6月21日にSBIアルヒの代表取締役社長CEO兼COOに就任した伊久間努氏は、本紙の取材に応じ、「SBIグループとの連携で信用を強化しながら、在任中に史上最高益まで再成長させることが使命」と強調した。再成長に向けた事業戦略について「利用者の視点に立った使い勝手の良さを追い求める。住宅ローン審査の速度や正確性で不動産会社から幅広く支持され、多様な層の顧客を獲得して、市場の流れに乗ることができる柔軟な体制を構築する」と語った。

現在の住宅ローン市況について伊久間氏は「金利が上昇する局面で、厳しい環境に入った」と認識する。国内で最大の取り扱い規模を誇るフラット35が核となる事業という点は変わらないが、23年に投入して好調な変動金利型の住宅ローン商品も含めて、「モーゲージ・バンクとして企業全体の収益構造を組み立てる」と話す。24年度の業績について「劇的な浮上の兆しは見えてこない」としながらも、「住宅ローンで変動を選ぶか、固定を選ぶかといった話題が増えて関心が高まっていることは好材料」として、「長期と短期の金利差が縮まってくれば、これまで得意としてきたフラット35商品が伸びてくるチャンス」と捉えている。

住宅市場に関しては「住宅の取得者が多様になってきた。中古の比率は上昇し、今後も新築の市場が大きく伸びることはないだろう」と話す。「シングルや若年層の50年ローンによる購入なども増えてきた。事業機会を幅広く捉えて顧客層を拡大し、柔軟性も強化する」として、今後はフランチャイズを生かした全国の店舗網の拡充などにも取り組む。

(提供/日刊不動産経済通信)

-

2024.07.03

ローン金利の上昇意識、初の5割超え

―住金機構、利用金利は0・5%以下増加

住宅金融支援機構は、24年4月の「住宅ローン利用者の実態調査」をまとめた。今後1年間の住宅ローン金利の見通しで「現状より上昇する」と回答した人が50・5%(前回23年10月比8・2㌽増)へと増加した。「現状より上昇」の回答が5割を超えるのは、この質問が現在の形式になった11年以降で初めて。

利用した金利タイプ別にみると、「現状より上昇する」と回答した人の割合は、変動型利用者では50・9%(11・6㌽増)となり、前回比で大幅に増加している。将来金利が上昇して返済額が増加した場合の対応は、変動型では「返済メドや資金余力があるので返済継続」が34・1%(1・9㌽増)、固定期間選択型では24・2%(1・3㌽減)でともに最多となった。

利用した住宅ローンの借入金利は「0・5%以下」が34・3%(5・5㌽増)となり、最多となった。利用借入金利で0・5%以下がトップとなるのは、現在の質問形式になった21年以降で初めて。返済期間は「30年超~35年以内」が50・8%で最多。金利タイプは「変動型」が76・9%、「固定期間選択型」が15・1%、「全期間固定型」が8・0%となった。

また、今回は同一物件に夫婦などが各自で住宅ローンを利用する「ペアローン」と、住宅ローン申込本人の収入とその配偶者や親子などの収入を合算して1つの住宅ローンを利用する「収入合算」についても初めて調査した。ペアローンの利用割合は22・8%、収入合算の利用は15・4%、どちらも利用なしは61・8%だった。

調査は23年10月~24年3月までの間に、実際に住宅ローンを利用して住宅を取得した人を対象に実施。回答数1500件。

(提供/日刊不動産経済通信)

-

2024.07.02

路線価、全国+2・3%で3年連続上昇

─国税庁、能登半島地震受け調整率設定

国税庁は1日、相続税や贈与税の基準となる24年分の路線価(1月1日時点、標準宅地32万地点)を発表した。全国平均は+2・3%で、昨年の+1・5%を上回り、3年連続で上昇した。都道府県別で上昇率のトップは福岡県で+5・8%(前年+4・5%)。路線価は国土交通省の地価公示の8割程度となるため、傾向は地価公示に近くなる。コロナ禍を脱し、人流が回復したことで全国的に上昇率は拡大傾向となった。

路線価が上昇した都道府県の数は29(前年25)に増え、下落した府県は16(20)に減少した。上昇率が5%以上10%未満の高い上昇を示した都道府県の数は5(北海道、宮城県、東京都、福岡県、沖縄県)となり、前年の1(北海道)から増えている。都道府県庁所在都市で最高路線価が上昇した都市の数は37都市(前年29都市)、横ばい9都市(13都市)、下落1都市(4都市)。上昇率10%以上の都市は昨年ゼロだったが、今年はさいたま市、千葉市の2都市が入った。

最高路線価の上昇率で全国トップだったのは千葉市中央区富士見2丁目の「千葉駅東口駅前広場」で+14・9%(地点変更により23年分との比較なし)。路線価の価額で全国最高地点は東京・中央区銀座5丁目の銀座中央通り(鳩居堂前)で、1㎡当たり4424万円(前年比+3・6%)。39年連続で路線価全国トップとなった。同地点の最高額は20年の4592万円。

全国の税務署別で路線価の上昇率トップは、白馬村が管内にある長野県の大町税務署で+32・1%。次いで熊本県の菊池税務署が+24・0%だった。世界的な半導体メーカーTSMCが進出した菊陽町がある。

東京国税局管内では、74地点で上昇(前年72地点)、5地点で横ばい(11地点)、下落は3地点(0地点)。路線価の最高地点は、千葉県は「船橋市本町1丁目」で㎡当たり260万円。東京都区部は前出の鳩居堂前、多摩地域は「武蔵野市吉祥寺本町1丁目」で620万円。

また、能登半島地震が特定非常災害に指定されたことを受け、国税庁は石川県・富山県・新潟県に対して、相続税・贈与税の計算の特例「調整率」を設けた。調整率は県別・地目別に異なる。①23年2月28日~12月31日に相続等で取得した土地等②23年1月1日~12月31日に贈与で取得した土地等─が対象。路線価に一定の調整率を掛けて評価額を引き下げ、税負担を軽減する。調整率の設定は20年7月豪雨以来。

24年の路線価に対し、業界からは次のようなコメントが寄せられた。

吉田淳一・不動産協会理事長 今回の路線価では、標準宅地の評価基準額の対前年変動率の全国平均が3年連続で上昇した。上昇率は前年よりも拡大し、下落が続く地域でもそのほとんどで下落幅が縮小するなど、日本経済の緩やかな回復が地価に反映された。一方、ウクライナや不安定な中東情勢などを背景とした資源・エネルギー価格の動向、金利・為替の変動、海外経済の下振れ懸念など、経済の先行きは非常に不透明で、今後の地価動向を注視する必要がある。

坂本久・全国宅地建物取引業協会連合会会長 都道府県ごとの評価基準額では16県が下落して2極化が顕著だ。16県の空き家率は、住宅・土地統計調査の全国平均13・8%をいずれも上回っている。国土交通省から「不動産業による空家対策推進プログラム」が発表され、宅建業者を通じた流通活性化で空き家対策を推進している。ハトマークグループは、宅建協会への空き家の管理活用支援法人指定への支援や空き家相談体制の整備、担い手の育成で空き家等の解消と全国的な地域活性化に取り組む。

中村裕昌・全日本不動産協会理事長 24年の路線価は、評価基準額の対前年変動率の全国平均値が3年連続で上昇し、かつ上昇率も上向いた。都道府県庁所在都市の最高路線価も上昇は37都市と前年より増加し、下落が1都市に減って地価の回復基調を示した。1日から報酬額改正告示の施行など国土交通省も空き家対策プログラムを打ち立てて傾注し、空き家等の利活用と地方創生は密接な関係を持つ。全日ならではの全国の成功事例の横展開など空き家対策を推進する。

(提供/日刊不動産経済通信)

-

2024.07.02

東急、バンコクでSA開発事業に参画

―154室で27年開業、サハGと共同事業

東急はタイ・バンコクの再開発地・キングスクエアでサービスアパートメント(SA)の開発事業に参画する。6月に現地法人の東急ディベロップメント(タイランド)を設立。タイの大手財閥系企業サハグループが昨年設立した新会社に、東急ディベロップメント(タイランド)が35%出資し、開発に参画する。10月に着工し、27年の開業を予定する。

SA「デュシットスイーツキングスクエアバンコク」はRC造28階建てで、客室数は154室。一部の客室はホテルとして短期の宿泊も可能。客室面積は70㎡以上中心で、間取りは1~2ベッドルームとペントハウス。プールやキッズクラブ、コワーキングスペースなどを併設する。近隣に開校したイギリス系のインターナショナルスクールの生徒の家族や教職員が主なターゲット。運営は世界18カ国・300軒以上のホテルやリゾートなどを展開するデュシット社に委託する。バンコク中心部から約10㎞南に位置するキングスクエアでは、サハグループが約14㏊にわたる一帯の開発を進め、商業施設「キングスクエア」が25年に開業予定。東急は22年に同グループと合弁会社を設立し分譲マンション(222戸、26年竣工予定)の開発を開始しており、SAが同地での事業参画の2件目となる。分譲マンションは昨秋に販売を開始し、半分弱まで進捗しているという。

また、東急の現地法人とサハグループは、8月に不動産管理会社「サハ東急プロパティマネジメント」(東急側が49%出資)を設立し、キングスクエアエリアで不動産管理を行う。住宅や商業施設、近郊で同グループが開発するオフィスビルの管理を行うほか、シャトルバスの運行などのエリアマネジメントも担う。

(提供/日刊不動産経済通信)

-

2024.07.02

首都圏の新築マンション管理費2万円台

―カンテイ調べ、修繕積立金ほぼ1割上昇

東京カンテイは1日、分譲マンションの面積を70㎡に換算した管理費、修繕積立金、修繕積立基金の調査レポートを公表した。月額で、首都圏の23年における新築分譲マンションの管理費は2万358円(前年比4・1%増)と上昇して、初めて2万円台に達した。修繕積立金は8729円(9・9%増)と上昇。修繕積立基金は79万4753円(17・6%増)だった。

調査では、新築マンションの価格上昇に連動してランニング・コストも上昇傾向だが、「購入者の負担に直接影響してくることから価格上昇の度合いに比べると管理費や修繕積立金の変動は幾分かマイルド」とみている。修繕積立基金は上昇が9年連続。価格上昇に伴って急激に水準を押し上げてきている。2000年当時に比べると23年は3倍に上昇しており、ランニングコストとなる修繕積立金を抑える代わりに、購入時に必要な費用を確保する傾向がみられるという。

23年に中古流通した分譲マンション(70㎡換算)に関して首都圏の月額で、築1年の物件で管理費が2万213円、修繕積立金が8377円で、合計は2万8590円だった。築10年の物件では管理費は1万5606円、修繕積立金は1万3422円の合計2万9028円。建築時の13年に比べて月額のランニングコストは全般的に上昇しており、合計が3万円前後で平準化しつつあるとした。また、築15年は管理費が1万4749円、修繕積立金が1万3888円の合計2万8367円。築20年は管理費が1万3428円、修繕積立金が1万5328円で、合計2万8756円。調査では「基本的に、築15年前後までは修繕積立金が増額傾向、管理費は減額傾向にある」とした。

(提供/日刊不動産経済通信)

-

2024.07.02

フラット35金利、3カ月ぶり下降

住宅金融支援機構が発表した7月のフラット35の融資金利幅(買取型、融資率9割以下、借入期間21年以上)は、1・84%(前月比△0・01%)~3・45%(+0・01%)となった。取扱金融機関が提供する金利で最も多い最頻金利は1・84%(△0・01%)で3カ月ぶりの下降。融資率が9割超の場合の金利幅は、1・95%(△0・01%)~3・56%(+0・01%)、最頻金利は1・95%(△0・01%)で3カ月ぶりの下降。

(提供/日刊不動産経済通信)

-

2024.07.01

5月の住宅着工戸数、前年同月比で減少

―国交省、分譲マンションは増加が連続

国土交通省は6月28日、5月の建築着工統計調査報告を公表した。新設住宅着工戸数は前年同月比5・3%減の6万5882戸で、前月の増加から再び減少に転じた。新設住宅着工床面積は519・8万㎡(前年同月比5・3%減)で再び減少。分譲マンションは1万976戸(13・2%増)と2カ月連続の増加だったが、持家、貸家、分譲戸建てはいずれも減少した。

持家は1万7217戸(8・7%減)で減少が30カ月連続となった。そのうち、民間資金による持家は1万5812戸(7・6%減)、公的資金による持家は1405戸(19・4%減)で、減少が長期間続いている。国交省は「物価上昇で戸建てのマインド低下が続き、回復の兆しはまだみられない」とした。

貸家は2万7175戸(5・3%減)で、前月の増加から再度減少に転じた。民間資金による貸家が2万5298戸(4・0%減)と減少し、公的資金による貸家も1877戸(19・8%減)で減少した。「事業者に尋ねると、収支の合うエリアでは工事の受注が堅調と聞く。工事の平準化を進めているため、単月では減少も出るが年間では堅調」(国交省)と話す。

分譲住宅も、2万1207戸(0・9%減)で若干ながら再び減少となった。マンションの増加は、大型物件の着工が多かったことが影響した模様だ。戸建て住宅は1万105戸(13・0%減)で辛うじて1万戸台に乗せたが19カ月連続の減少だった。

民間非居住用建築物の着工床面積は263万㎡(8・5%減)で減少が2カ月連続となった。使途別では事務所が49万㎡(35・6%増)、店舗が31万㎡(1・4%増)、工場が47万㎡(2・8%増)とそれぞれ増加したが、倉庫は61万㎡(28・1%減)だった。

(提供/日刊不動産経済通信)

-

2024.07.01

23区5月新築マンション、契約率40%台に

―本社調べ、1~5月供給は前年比3割減

不動産経済研究所は東京23区における5月の新築分譲マンション需給動向をまとめた。供給戸数は前年同月の886戸に対し600戸と減り、戸当たり平均価格は前年の1億1475万円から1億326万円に下がった。戸数は4カ月連続、価格は3カ月連続で前年実績を下回った。契約率は78・6%から42・7%へと約36㌽も低下した。高額物件の売り出し戸数が前年よりも減り、戸数と価格、契約率がいずれも下押しされた。全体に供給戸数が減っている分、高額住戸の多寡で月ごとの数字が変動しやすくなっている。

当月に1期販売が始まったのは5物件(140戸)と、前年5月の13物件(493戸)に比べ大幅に少ない。一方、期分け販売は前年よりも67戸多い460戸。価格帯別に供給戸数をみると、1億円台の住戸が前年の230戸から143戸、2億円台が62戸から49戸、3億円台が36戸から4戸といずれも減った。在庫数は2151戸と、前月の2157戸とほぼ同数。ただ前年5月との比較では443戸増加している。

区ごとの供給戸数は足立区が153戸と最多。4月も足立区の供給が最も多かった。千代田、文京、墨田、渋谷、板橋の5区は供給がなかった。平均価格は首位の中央区が2億241万円、次点の豊島区が1億9169万円だった。

東京23区では今年1月から5月までの間に合計2725戸の新築マンションが供給された。一方、前年の同期間の供給戸数は3950戸。今年の実績は対前年比で1200戸ほど少なく、3割落ち込んでいる。都区部のマンション市場は近年活況が続いてきたが、市況に変化が生じ始めているとの見方がある。

(提供/日刊不動産経済通信)

-

2024.07.01

住まいのトレンド予測は「断熱新時代」

―リクルート、住宅で多世代の健康を実現

リクルートの運営する住まい領域の調査研究機関のSUUMOリサーチセンターは、24年のトレンドワードを「断熱新時代」と発表した。国際的に全世代の健康寿命の延伸に室温が重要であることや、住宅の断熱性能を強化する選択肢が増えたこと、学校や公共施設でも注目度が上昇していることなどから、断熱性能への関心が高まっているとみている。

SUUMOリサーチセンターは、北海道ニセコ町でも冷暖房費を月額約6000円に抑える高い断熱性能を持つ賃貸住宅や、築50年近い戸建てでUA値0・39まで性能を向上するリノベーションの事例を紹介した。加えて、住宅のうち、過ごす時間の長い一部の空間だけで断熱性能を高めるリノベーションを行う選択も可能となったほか、大型マンションや団地でも管理組合が断熱改修を実施する事例があるとした。学校や公共施設でDIYによる断熱強化のワークショップを行う事例などもみられるという。SUUMOの笠松美香副編集長は「住宅の室温と健康との関連が明らかになって断熱性能の高い住宅が増え、消費者が身近な関心事として捉えるようになった」と話す。

課題として、日本の住宅評価制度が、建物に対する評価が低く、住宅への投資が資産につながらない現状を指摘。鳥取県で中古住宅の性能や品質を価値に反映する新しい査定を取り入れた点を評価した。断熱性能を強化する投資が、消費者に広く受け入れられるかという点について笠松氏は、「断熱等級を(ZEH基準の)5から6に引き上げると、かなりエネルギーの消費が抑えられる。サッシのグレードを高めて80万~100万円の費用を必要とするが、その関心も高まっていると感じている」とした。

(提供/日刊不動産経済通信)