- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2024年8月

2024年08月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2024年08月

-

- 2024.08.29

- 投資対象不動産、都心の小規模にシフト

-

- 2024.08.29

- 東急コミュ、ZEBプランナーに登録

-

- 2024.08.28

- 来年度予算 税制改正要望・25年概算要求、前年度比2割増の7兆円

-

- 2024.08.28

- 来年度予算 税制改正要望・住宅ローン減税やリートの特例継続を

-

- 2024.08.28

- 東急不ら、民泊投資をパッケージで支援

-

- 2024.08.28

- 都心の中古Mはニーズが強く価格も上昇

-

- 2024.08.26

- 住宅ローン減税、特例の1年延長を要望

-

- 2024.08.23

- 都心6区は大幅上昇も首都圏は前年割れ

-

- 2024.08.22

- 賃貸市場で賃料の予算増、電子契約浸透

-

- 2024.08.22

- 東急不、虎ヒルにワーカー向け新業態

-

- 2024.08.21

- 7月のマンション市場動向・首都圏、発売は42・3%減の1496戸

-

- 2024.08.21

- 7月のマンション市場動向・近畿圏、発売は82・1%増の1524戸

-

- 2024.08.21

- 物流施設の不動産価格、調整局面の見方

-

- 2024.08.21

- 東急リ、社員寮を賃貸レジに一棟リノベ

-

- 2024.08.20

- 首都圏の中古Mは成約価格が5千万円台

-

- 2024.08.20

- 分譲マンション販売動向、都23区は好調

-

- 2024.08.15

- 東急不、ホテルに外国人材受け入れ開始

-

- 2024.08.14

- 東京主要部のオフィスは空き床消化進む

-

- 2024.08.14

- 全国の中古Mは成約価格50カ月連続上昇

-

- 2024.08.09

- 三鬼、都心の空室率5%・賃料坪2万円

-

- 2024.08.08

- 23区オフィス空室率・募集面積率横ばい

-

- 2024.08.08

- 大阪のビル市況2Q改善も今後空室増へ

-

- 2024.08.07

- 首都圏投資用マンション市場動向・本社調べ、24年上期の供給戸数は23%減

-

- 2024.08.07

- CBRE、首都圏の物流は空室率横ばい

-

- 2024.08.06

- 不動産投資市場は堅調、住宅意欲高まる

-

- 2024.08.06

- 区分M投資の検討者の年収・資金調査

-

- 2024.08.02

- 東京都心のA級ビルは賃料上昇1年続く

-

- 2024.08.02

- 全国のマンション市場規模は5兆円続く

-

- 2024.08.01

- 23区6月マンション、供給低調594戸

-

- 2024.08.01

- 全宅連、土地価格は7月も上昇勢い続く

-

2024.08.29

投資対象不動産、都心の小規模にシフト

―GLM調査、高所得層の意欲は二極化

グローバル・リンク・マネジメントの社内研究所であるグローバル都市不動産研究所(所長=市川宏雄・明治大学名誉教授)がまとめた不動産投資に対する意識調査によると、不動産投資家の保有物件は区分マンションと戸建て住宅の比率が高まり、エリア別では東京都心や横浜・川崎エリアの比重が高まった。全体として投資意欲も旺盛だ。

調査は1月にインターネットで行い、様々な年齢層・職業・年収の1万件以上の回答を分析した。投資用不動産保有者の保有物件の種類は「ワンルーム区分マンション」が42・3%で1位、比率も3年連続で上昇し初めて4割を超えた。28・8%の「戸建て」、21・0%の「ファミリー向け区分マンション」が続いた。いずれも前年比で4㌽以上高まった。一方で「一棟ビル」「物流・倉庫」「商業ビル」は微減し、大規模から小規模、1棟から区分に移行が進む傾向がみられた。投資したいエリア別では1位の「東京都心5区」が32・5%、2位「東京その他23区」が29・0%でいずれも前年から2・5㌽増加。前回3位だった「東京都市部」は5㌽減の11・5%で5位に下落し、代わって「横浜・川崎エリア」が1・7㌽増の15・5%で3位に上昇。要因は昨年3月の相鉄線と東急線の相互直通開始とみられる。

投資に興味のある人も回答者の5割に迫り、調査開始からの4年間で8・4㌽上昇した。一方で投資意欲はあるものの不動産価格の高騰により、投資対象が株式に向かう傾向もみられる。年収2000万円以上の層では「とても興味がある」と「興味がない」の双方が増加した。

(提供/日刊不動産経済通信)

-

2024.08.29

東急コミュ、ZEBプランナーに登録

東急コミュニティーは、オフィスビルのZEB化を支援するためZEBプランナーに登録した。同社は管理するオフィスビルの現状の省エネルギー性能を診断し、BELS認証取得やZEB化に向けて適切な提案・支援を行う独自ツール「EMドック」のサービス提供を昨年11月に開始。1月からは管理を受託していない物件へのサービス提供も始め、これまで42件の実績がある。ZEBの補助金活用の支援などにはZEBプランナーの登録が必要で、今回の登録により、BELSの認証取得に加えて、ZEBに関する補助金申請などまでワンストップで支援できるようになる。

(提供/日刊不動産経済通信)

-

2024.08.28

来年度予算 税制改正要望・25年概算要求、前年度比2割増の7兆円

─国交省、空き家・不明土地対策は5割増

国土交通省は27日、25年度予算概算要求と税制改正要望を公表した。概算要求は一般会計で前年度予算比18%増の7兆330億円を要求した。このうち、賃上げや物価対策など「重要政策推進枠」には1兆6149億円を充てる。昨年と同様、「国民の安全・安心の確保」「持続的な経済成長の実現」「個性をいかした地域づくりと分散型国づくり」が大きなテーマ。各テーマの不動産・住宅関連要望は以下の通り。

【国民の安全・安心の確保】大規模地震や大規模火災発生時の被害軽減のため、密集市街地の改善や住宅・建築物の耐震化強化に前年度比115%増の392億円を要望。密集市街地の建替え・改修や無電柱化を推進するほか、既存建築物の火災安全改修の促進にも充てる。

【持続的な経済成長の実現】地方都市のイノベーション力・大都市の国際競争力の強化に157億円(前年度比20%増)を求める。イノベーション拠点の形成やデジタル技術を通じて、地方都市と大都市の交流・連携を推進。国際ビジネス拠点を支える都市基盤の整備と優良な民間都市開発事業を推進する。グリーントランスフォーメーション(GX)推進のため、脱炭素効果の高い住宅・建築物の普及や、木材利用の促進などを通じた住宅・建築物の脱炭素対策等の強化に1263億円(19%増)を要求する。具体的には、既存ストックの省エネ改修支援強化や、中小住宅生産者を支援し、省エネ住宅・建築物の普及加速の体制整備の後押しに充てる。グリーンインフラ、まちづくりGXには193億円(28%増)を要求。エリア一体での脱炭素化や都市緑地への民間投資促進、都市の脱炭素化に資する民間都市開発、都市の暑熱対策などの支援を行う。ビジネスでの利活用に向けた地籍整備等の推進やデータ基盤・提供環境の整備には113億円(17%増)を要求した。不動産投資市場の活性化を通じたビジネスの機会拡大・効率化や新ビジネス創出のため、デジタル化やESG投資などの新たな動向を踏まえた不動産投資市場の環境整備などに充てる。

【個性をいかした地域づくりと分散型国づくり】空き家対策、所有者不明土地等対策及び適正な土地利用の促進のため、122億円(54%増)を要求した。空き家の活用や除却などへの総合的な支援、空き家対策でのDX促進などを進める。地方への人の流れを創出する官民連携による二地域居住等の推進・個性ある多様な地域生活圏の形成に311億円(20%増)を計上。空き家の活用などによる二地域居住の環境整備の強化、反復継続した来訪を促進するための第2のふるさとづくりなどを推進する。

(提供/日刊不動産経済通信)

-

2024.08.28

来年度予算 税制改正要望・住宅ローン減税やリートの特例継続を

─税制改正要望、区分所有法改正の対応も

25年度の国土交通省税制改正要望は、年末で期限が切れる住宅ローン減税の特例継続が大きなテーマ。24年度与党税制改正大綱では、子育て世帯・若者夫婦世帯に対して、借入限度額を上乗せする優遇特例が24年限りの措置として盛り込まれた。大綱では25年以降の措置は、24年と同様の方向性で検討とされており、国交省は優遇特例の1年延長を求める。同様に、子育て世帯への新築住宅の床面積要件の特例(合計所得1000万円以下を対象に40㎡に緩和)、子育て世帯・若者夫婦世帯の子育て対応リフォーム減税も1年延長を求めていく。

区分所有法改正を前提とした税制対応も進める。区分所有法は、次の改正で区分所有関係の解消・再生のための新たな仕組みが創設される予定(建物取壊し敷地売却制度、一棟リノベーション制度など)。これを受け国交省は、建替えの事業手続きを定めるマンション建替え円滑化法を改正する。新たにマンション取壊し敷地売却事業(仮称)、マンション更新(一棟リノベーション)事業(仮称)を円滑化法に位置付け、これらの事業施行者(組合)に対し、法人税などの非課税特例を求める。

23年度税制改正で創設された、長寿命化に資する大規模修繕工事を行ったマンションに対する固定資産税の減税特例は、25年3月末に期限が到来する。国交省は27年3月末への2年間延長を要望する。

このほか不動産関連で25年3月末期限の減税制度の2年間延長を求めるものとしては、▽買取再販で扱われる住宅の取得にかかる特例措置(不動産取得税)▽リート及び特定目的会社が取得する不動産に係る特例措置(登録免許税・不動産取得税)▽不動産特定共同事業において取得される不動産に係る特例措置(登録免許税・不動産取得税)─などを要望していく。

◎組織要求、地価調査課の体制見直し

25年度の組織要求として、「土地政策の推進に向けた体制強化」が盛り込まれた。地価公示など地価データを扱う不動産・建設経済局の地価調査課について、課名変更も含めた体制変更を打ち出す方針。6月に改訂された土地基本方針では、土地の有効利用や適正管理のための施策を総合的に打ち出すことが掲げられた。施策の効果を分析するため、地価の定点観測だけでなく、施策が全国的な地価にどう反映されたか、分析にも力を入れる課へと衣替えする方針。

(提供/日刊不動産経済通信)

-

2024.08.28

東急不ら、民泊投資をパッケージで支援

―エアビーらと連携、5年で利益5億円へ

東急不動産ホールディングスは個人の民泊投資を包括的に支援する事業を立ち上げた。米エアビーアンドビーの日本法人らと組み、資金調達から物件の売買、運営までを代行し、民泊投資への参入を促す。物件の調達や売却支援は傘下の東急リバブルとも連携し、民泊物件の流通市場を築く。出口が見えれば民泊経営のすそ野が広がり、空き家増加の抑止力にもなる。東急不は海外投資家への物件のバルク売りや二拠点居住の普及促進など多様な道筋を想定。事業開始から5年で営業利益を5億円台に乗せる目標を描く。

事業名は「AnyLivingS」。エアビー日本法人はオリエントコーポレーション、空き家活用(東京・港区)と3月に業務提携し、空き家の購入や改修を対象とするローン商品を販売する。その輪に東急不が合流し、国内では個人事業の色合いが強い民泊経営を体系的なビジネスに育てる試みだ。物件オーナーは集客や清掃などを含む施設運営や物件売買などを大手らに外注でき、投資の負担が減る。東急不のグループCX・イノベーション推進部は「遊休状態の実家や別荘などを流通させる仕組みを作る。日本は民泊後進国だがそのぶん伸びしろがある」と強調する。

戸建てと集合住宅が対象。千葉や御殿場、群馬の嬬恋村などに10軒程度の候補施設があり、本年度に1件でも事業化できれば来春から本格展開する。

7月の訪日外国人数は約329万人と前年同月実績を4割上回った。訪日客が急増し旅行先も分散。特に地方では人材不足で客室の供給が難化する。東急不らは東京と大阪を軸としつつ地方展開も検討。改修で高い利回りを狙える古民家なども民泊に活用し、空き家消化とホテル不足の解消につなげる。

(提供/日刊不動産経済通信)

-

2024.08.28

都心の中古Mはニーズが強く価格も上昇

―リバブル、前年から2割ほど値上がり

東急リバブルは、東京都心の中古マンション市場の活況から、今期も好業績を見据える。都心営業部の吉本充成部長は「湾岸エリアを除いた港区などは、ニーズが強く前年より2割近く価格が上昇している手応え」と語る。ここ最近で富裕層の好む高水準な物件は、坪単価で1000万円以上が当たり前のようになったという。価格が上昇する相場となり、「4月から在庫が減少して需給が逼迫してきた。今後の価格上昇を見越して売却を先に伸ばすケースがある」と話す。

吉本氏は「港区を始め、従来から富裕層に好まれる千代田区の番町や麹町などは非常にニーズが強く前年から大幅な価格上昇も進み、1億円台でファミリー向け物件を探すのは難しくなってきた。立地が良ければ築古の物件でも人気が出る」と最近の動向を話す。また、渋谷区の好立地の物件も前年比で2割近い価格の上昇がみられる人気で、港区に続く価格水準になってきたという。顧客の属性を吉本氏は「港区や渋谷区を好む層は、若い起業経験者による現金の一括購入などもあり、『新富裕層』と位置付けて営業を強化していく」とする。一方で、「千代田区の番町や麹町といった伝統的な高級住宅街を好む富裕層は、当社顧客では士業が多く、居住経験があって住み慣れた人が年月を経て戻ってくる事例などがみられる」と話す。また、インバウンドの反響を「取引客数は2割ほどだが、3億円以上の物件を探す場合が多い」という。

直近の金利上昇や株安による影響を吉本氏に尋ねると「一時的に取引が進まないこともあったが、今までと大きな変化はない。新築マンションの価格上昇が続くため、今後も中古マンションへの注目度は高く、価格上昇傾向も当面続くのではないか」とみている。

(提供/日刊不動産経済通信)

-

2024.08.26

住宅ローン減税、特例の1年延長を要望

─国交省、新築の床面積要件「40㎡」も

国土交通省は、子育て世帯と若者夫婦世帯に対する住宅ローン減税の優遇特例を1年間延長するよう、月内に公表する25年度税制改正要望に盛り込む。24年度税制改正で、子育て・若者夫婦世帯に限り、借入限度額の要件を原則より優遇し最大5000万円とする特例が設けられていた。特例の期限が24年12月末で切れることから、25年分も維持されるよう求める。

住宅ローン減税は、住宅ローンを借りて住宅を取得したり、増改築をしたりする場合に、年末ローン残高の0・7%を所得税や住民税の税額から最大13年間控除する制度。住宅の取得では、住宅の省エネ性能が高いほど減税額も高くなる仕組みだ。

24年度税制改正で、対象となる借入限度額の引下げが実施された。23年入居までの借入限度額は、最高の長期優良住宅・低炭素住宅の場合で5000万円だったが、24年入居分からは4500万円になった。また、省エネ基準に満たない住宅を制度の適用から外した。原則の借入限度額が縮減される一方、子育て世帯・若者夫婦世帯は優遇し、借入限度額を23年分までと同額とする特例が創設された。特例は24年末で期限が切れる。24年度与党税制改正大綱では、「25年度税制改正で24年と同様の方向性で検討」と明記された。国交省は、与党大綱の内容を踏まえて、25年度税制改正要望に特例の1年間延長を盛り込む。

新築住宅の場合の床面積要件についても、国交省は1年間の延長を要望していく考えだ。床面積要件は原則50㎡。24年末までに建築確認を受けた新築住宅は40㎡に緩和される特例があり、24年末で期限が切れる。24年度与党大綱ではこちらも「24年と同様の方向性で検討」とされており、国交省は継続を求める。

(提供/日刊不動産経済通信)

-

2024.08.23

都心6区は大幅上昇も首都圏は前年割れ

―カンテイ、7月の中古M70㎡価格相場

東京カンテイは22日、7月の中古マンション売り出し価格(70㎡換算)の調査結果を公表した。首都圏の平均価格は4629万円(前年同月比3・7%減)だった。東京都は6571万円(2・5%増)で前年と比べて上昇したが、3県は神奈川県が3615万円(2・0%減)、埼玉県が2882万円(4・7%減)、千葉県が2672万円(4・7%減)とそれぞれ前年同月を下回り、首都圏全体に影響した。

上昇した東京都の中でも、東京23区は7551万円(7・4%増)と上昇幅が大きい。特に都心6区は1億2276万円(18・6%増)と大幅な伸びをみせ、城南・城西6区は7231万円(5・0%増)、城北・城東11区も5412万円(2・2%増)で前年より上昇傾向だった。都心6区の価格は前月と比べても18カ月連続で上昇が続いている。髙橋雅之主任研究員は、「人の動きが少ない夏の時期でも、都心は富裕層を中心に活況な市場となっている。周辺区よりも上昇の度合いは強い」と話す。一方、首都圏3県の中心都市で、横浜市は3801万円(1・2%減)、さいたま市は3587万円(7・6%減)と前年割れだった。千葉市は2535万円(1・1%増)で前年を上回っているが、前月の2590万円からは2・1%の下落で、年初来の最低値だったという。

近畿圏の平均は2857万円(1・7%減)だった。大阪府が3119万円(1・0%増)、大阪市が4121万円(6・0%増)と強含みで、近畿圏全体の上昇を引っ張った。特に大阪市は前月比の上昇が4カ月続いている。また、兵庫県は2441万円(4・3%減)、神戸市は2560万円(5・1%減)だった。

(提供/日刊不動産経済通信)

-

2024.08.22

賃貸市場で賃料の予算増、電子契約浸透

―LMC、首都圏で賃貸仲介担当に調査

リーシング・マネジメント・コンサルティング(LMC)は21日、賃貸住宅不動産市場に関する調査の結果を公表した。首都圏の賃貸不動産仲介の担当者354人に7月9~21日の期間でアンケートを実施。24年の引っ越しシーズンは動きが活発との回答が多く、部屋探しにおける賃料の予算は「上がっている」が30・2%、「変わらない」は59・0%、「下がっている」が10・7%だった。予算の上昇額は、単身で5000~1万円程度、2人入居で1万円程度、ファミリーは1万~2万円程度とする回答が多かった。

賃貸市場の新たな動向として、電子契約の浸透がみられた。賃貸契約全体のうち、電子契約の導入が「5割以上」は8・2%、「3~4割程度」は24・6%、最多の「1~2割程度」は37・6%だった。「1割にも満たない」は29・7%。電子契約のメリットは「契約の所要時間が短縮できる」と「どこでも契約できる」が、同率で最多の54・2%だった。次に「郵送費用がかからない」の52・5%、「契約開始までのスケジュールが短縮できる」は51・1%だった。

供給される物件について仲介担当者からの回答は、単身者向けの「1R・1K」で「供給が需要を上回っている(募集が多い)」と捉える層は、都心5区で28・1%、都心5区以外の東京23区は30・2%と少なくないとみられる。一方、「2DK・2LDK」では「需要が供給を上回っている(募集が少ない)」は都心5区で57・3%、東京23区では70・9%。「3DK・3LDK」になると、募集が少ないとの回答割合はさらに増えた。テレワーク対応物件の需要は「3~4割程度」と「1~2割程度」を合わせると都心5区、東京23区ともに75%を超え、一定程度根付いている状況がみられた。

(提供/日刊不動産経済通信)

-

2024.08.22

東急不、虎ヒルにワーカー向け新業態

―スポーツオアシスが運営、タッグは継続

東急不動産は運動と瞑想、サウナを1カ所で体験できるワーカー向けの総合ウェルビーイング施設「CARAPPO(カラッポ)虎ノ門ヒルズ」を10月1日に開業する。虎ノ門ヒルズステーションタワー(東京・港区)の5階を間借りし、運営をスポーツオアシスに委託。施設は約600坪。月会費3万円台で比較的若い会社員や経営者らを募り、出社前後などに心身を整えてもらう。7月に会員募集を始めた。フロアが混雑しない上限値と考えられる1200人前後を集める予定だ。1日当たり最大400人の利用を見込む。

開業を前に21日、施設をメディアに公開した。最先端のマシンを置くジムや3種類のサウナ、瞑想室などがあり、水風呂や高濃度炭酸風呂も用意する。瞑想室では専門家のヨガプログラムも体験できる。サウナとジム、瞑想室を併設する競合店舗は国内にないという。1号店の半径500m圏内に約17万人の働き手がいると試算し、運動やサウナによる発汗や瞑想で心身をリセットする大きな需要が期待できると判断した。スポーツオアシスの岩本孝士マネージャーは「施設の運営を通じ街全体の生産性を高めたい」と強調する。

東急不動産は今年3月、スポーツオアシスの全保有株を同業のルネサンス(東京・墨田区)に譲渡し、スポーツオアシスはルネサンスの完全子会社になった。フィットネス事業を取り巻く環境の変化などが理由。両社は資本関係を解消したが「引き続きタッグを組み、(カラッポの)2、3号店も検討したい」(岩本氏)という。現時点で店舗を増やす具体的な計画はないが、1号店の運営状況をみて次弾を検討する。サウナとジム、瞑想部屋のうち、いずれかの機能をホテルなどに部分出店することも視野に入れている。

(提供/日刊不動産経済通信)

-

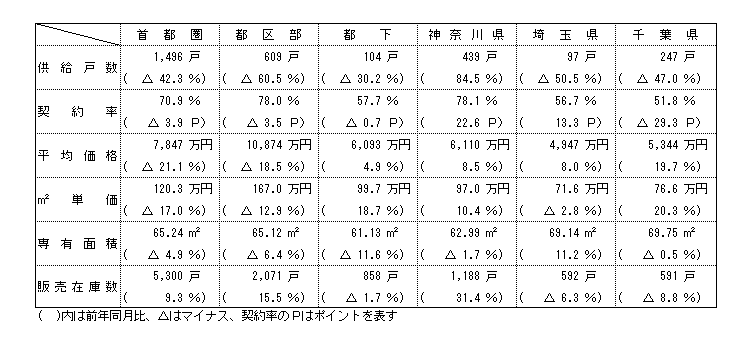

2024.08.21

7月のマンション市場動向・首都圏、発売は42・3%減の1496戸

―本社調べ、神奈川県以外で大幅に減少

不動産経済研究所は20日、7月の首都圏(1都3県)マンション市場動向を発表した。供給戸数は1496戸で、前年同月の2591戸に比べ42・3%減と、4カ月連続の減少となった。また初月契約率は70・9%で前年同月比では3・9㌽ダウンするも、4カ月ぶりの70%台となっている。

7月の供給125物件・1496戸は前年同月(133物件・2591戸)と比べると、物件数では8物件減少している。そのうち100戸以上発売した物件はゼロだった(前年同月5物件)。また初回売り出し物件(単発物件を含む)は14物件・493戸、シェア33・0%で、前年同月の23物件・1169戸(シェア45・1%)を物件数では9物件、戸数では676戸下回っている。供給をエリア別にみると、神奈川県が前年同月比で唯一増加した一方、都区部(60・5%減)、都下(30・2%減)、埼玉県(50・5%減)、千葉県(47・0%減)は軒並み大幅に減少している。都区部のシェアは40・7%で、前年同月の59・5%から18・8㌽のダウンとなった。

新規供給に対する契約戸数は1061戸で、初月契約率は70・9%。前年同月の74・8%と比べ3・9㌽ダウンしている。エリア別では、都区部と神奈川県が70%を突破している。

戸当たり平均価格は7847万円で前年同月比2093万円(21・1%)の下落、㎡単価は120・3万円で同24・6万円(17・0%)下落となり、いずれも2カ月ぶりのダウンだった。エリア別では都下、神奈川県、千葉県が平均価格、単価ともに上昇している。専有面積は65・24㎡で、前年同月比4・9%の縮小。

即日完売物件は5物件・71戸(シェア4・7%)。フラット35登録物件戸数は1313戸(87・8%)だった。7月末時点の在庫は5300戸で、前月末の5418戸に比べ118戸減少している。

8月の供給戸数は1500戸前後となる見込み。

(提供/日刊不動産経済通信)

-

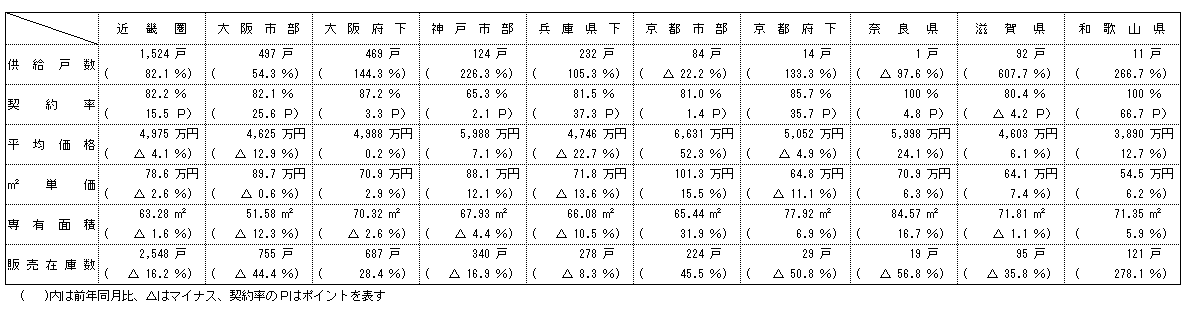

2024.08.21

7月のマンション市場動向・近畿圏、発売は82・1%増の1524戸

―京都市と奈良県以外のエリアで大幅増

近畿圏(2府4県)の7月のマンション供給戸数は前年同月比82・1%増の1524戸となり、2カ月ぶりに前年実績を上回った。

供給戸数をエリア別にみると、大阪市部が前年同月比54・3%増の497戸、大阪府下が144・3%増の469戸、神戸市部が226・3%増の124戸、兵庫県下が105・3%増の232戸、京都市部が22・2%減の84戸、京都府下が133・3%増の14戸、奈良県が97・6%減の1戸、滋賀県が607・7%増の92戸、和歌山県が266・7%増の11戸。京都市部と奈良県以外のエリアで前年同月を大幅に上回った。

初月契約率は、前年同月比15・5㌽アップの82・2%と、2カ月連続で好調ラインの70%を上回った。

平均価格は前年同月比4・1%下落の4975万円。㎡単価は2・6%下落の78・6万円。平均価格は3カ月ぶりのダウン、単価は9カ月ぶりのダウン。価格・単価の下落は供給に占めるタワー物件など高価格・高単価物件の比率が低かったため。

7月末時点の販売在庫は2548戸で、前月末比103戸の減少、前年同月末比では493戸の減少となっている。

8月の供給は900戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2024.08.21

物流施設の不動産価格、調整局面の見方

―一五調査、賃料見通しは「上昇」多く

一五不動産情報サービスがまとめた物流施設の不動産市況に関する調査レポートによると、半年後の物流施設の価格の見通しは回答者の7割が「横ばい」とし、「上昇」「下落」との回答は減った。横ばいの理由は「キャップレートの見通しに大きな変化がない」「投資家が慎重になる」「不動産価格が上昇局面から踊り場に以降する」などと内容がばらつくが、調整局面とみる傾向が強い。

調査は7月にアンケート方式で行い、94件の有効回答を分析した。23年1月と7月、今年1月の過去3回の調査では「横ばい」が6割台、「上昇」が20%台後半で推移していたが今回は「横ばい」の回答が増え、「上昇」は22・3%に減った。上昇要因は最多回答が「建築費の上昇」で「賃料水準の上昇」が続き、過去の調査から大きな変動はなかった。前回6回答を集めた「低金利の資金調達環境が続くため」は、1回答に減った。

賃料水準の見通しは強含みだ。昨年1月に26・3%だった「上昇」との回答は3回連続で増えて、41・5%に達した。「横ばい」「下落」との回答は減った。上昇理由の上位2つは「建築費などの開発コスト上昇分の賃料転嫁」「物価高が物流施設の賃料にも波及する」で、どちらもコストプッシュ型のインフレが要因。このほかEコマースによる需要の牽引や、冷凍冷蔵倉庫・危険物倉庫など施設内容に関するニーズの多様化も挙げられた。過去4回の調査では、回答者の1割ほどがテナント獲得競争の激化や物流施設の大量供給、Eコマース市場の成長の鈍化などで「下落する」と回答していたが、今回は3・2%に減った。

(提供/日刊不動産経済通信)

-

2024.08.21

東急リ、社員寮を賃貸レジに一棟リノベ

東急Re・デザインが設計・総合工事管理・施工を担当した東京・中野区の賃貸マンション「SS.FLAT高円寺」(総戸数65戸)がこのほど竣工した。1993年に竣工し、社員寮だった既存建物をフルリノベーションで賃貸マンションに生まれ変わった。事業主はSREホールディングス(東京・港区)。GLOBAL WORKなどのブランドを展開するアダストリア(東京・渋谷区)が共用ラウンジや外観、メゾネット1住戸の主要部分のデザインを監修した。

所在地は中野区大和町1-1-19。JR中央・総武線の高円寺駅から徒歩11分の立地。建物はSRC造8階建て。住戸は1K(18・14~24・68㎡)とメゾネット(1LDK・3LDK、74・03㎡)。賃料の参考価格は2階の1K(18・14㎡)が8・3万円(別途、共益費1万円)、2階の3LDKが27万円(2万円)となる。共用部にはラウンジや防音室、屋上テラスなどを配置。電動アシスト自転車と電動キックボードのシェアリングサービス(有料)も活用できる。

(提供/日刊不動産経済通信)

-

2024.08.20

首都圏の中古Mは成約価格が5千万円台

―東日本レインズ、成約件数は前年割れ

東日本不動産流通機構(東日本レインズ)は19日、7月の不動産流通市場の動向を公表した。首都圏の中古マンション成約件数は3193件(前年同月比1・3%減)で14カ月ぶりに前年割れだった。成約㎡単価は78・97万円(9・8%増)、成約価格は5049万円(10・7%増)で3カ月ぶりの5000万円台。中古戸建住宅は成約件数が1246件(7・9%増)、成約価格は3900万円(1・4%増)だった。

中古マンションの成約件数を地域別にみると、東京都区部が1425件(3・2%減)、横浜市・川崎市が497件(10・0%減)、横浜市・川崎市を除いた神奈川県他が199件(10・0%減)と前年割れだったが、東京・多摩が321件(13・8%増)、埼玉県が378件(12・2%増)と2ケタ増だった。成約㎡単価は、東京都区部の118・43万円(14・9%増)を始め全エリアで上昇した。多摩が55・79万円(9・0%増)、千葉県が40・72万円(7・2%増)、神奈川県他が45・86万円(9・0%増)と上昇した。

中古戸建住宅のエリア別動向では、成約件数は東京都区部が233件(8・4%増)と増加だったほか、多摩が178件(14・1%増)、埼玉県が260件(13・0%増)、神奈川県他が145件(13・3%増)と2ケタ増。横浜市・川崎市のみ前年を下回って180件(2・7%減)だった。成約価格は、東京都区部が6576万円(2・7%増)のほか、横浜市・川崎市が4536万円(0・8%)で若干の上昇、千葉県が2766万円(15・4%増)と2ケタ増だった。一方、多摩の3688万円(3・9%減)を始め3エリアは前年同月を下回った。

(提供/日刊不動産経済通信)

-

2024.08.20

分譲マンション販売動向、都23区は好調

―トータルブレイン、郊外部は優劣出始め

トータルブレインは、24年前半の首都圏分譲マンション市場の動向に関するレポートをまとめた。23年11月~24年6月に第1期の販売を開始した物件の売れ行きについて、各デベロッパーにヒアリングした。「好調」な物件は全体の44%、「まずまず」は41%、「苦戦」は16%となった。東京23区は概ね好調が継続、神奈川・埼玉・千葉で苦戦比率がやや高くなった。

都心は「好調」78%、「まずまず」22%、「苦戦」ゼロ。富裕層や経営者層、パワーカップルなどが不動産購入に積極的で、良好な需給バランスによる高い希少価値もあり販売は絶好調とする。一方、埼玉は「好調」42%、「まずまず」35%、「苦戦」23%、千葉は「好調」38%、「まずまず」38%、「苦戦」25%と、郊外部で苦戦比率が高まっている。今年前半は、建築費の高騰により販売価格が大幅に上昇。コロナ禍以降、郊外部にエリア拡大するデベロッパーが増え、郊外や駅遠の供給材料が増加した。一方で、足元の販売は交通アクセス性が低い沿線や駅、駅遠物件で集客に苦戦する物件が出始め、優劣が付き始めている。同社の杉原禎之副社長は「坪単価200万円までの物件は駅遠や沿線力・駅力が弱くても割安感で売れ行きはまずまずだが、200万円台中盤以上では販売が苦戦するケースが多い」と話す。価格転嫁が難しい郊外は今後さらに厳しくなり、事業化が難しくなるとみる。

同社の調べによると、首都圏で今後販売予定の物件は2万9528戸あり、建築看板を捕捉した開発案件は3万2302戸。神奈川・埼玉・千葉での供給材料が多いが、事業化が可能かの判断により、着工取りやめなどの供給調整が起きるとみる。

(提供/日刊不動産経済通信)

-

2024.08.15

東急不、ホテルに外国人材受け入れ開始

東急不動産と同社傘下の東急リゾーツ&ステイ(東京・渋谷区、粟辻稔泰社長)は自社のホテルで特定技能外国人の受け入れを始めた。両社が開発ないし運営する会員制リゾートホテル「東急ハーヴェストクラブ」や都市型の中長期宿泊施設「東急ステイ」などが対象。第1弾としてミャンマーとフィリピンから合計52人を採用した。韓国や中国、台湾、インドネシア、インド、ネパールなどにも採用範囲を広げ、33年時点で正社員の約30%を海外人材にする目標だ。

両社はホテルのほかスキー場やゴルフ場など104施設を全国で展開し、年に約700万人の利用者がある。訪日客の宿泊需要が急回復するなか、特にリゾート地の調理人材が足りないといい、採用の間口を海外に広げることで人手不足の解消につなげる。採用した52人のうち30人は7月30日に入国した。「東急ハーヴェストクラブ斑尾」(長野県信濃町)で行われる約2カ月間の実地研修を経て複数の施設に配属される。残る22人は来年5月に入国し、勤務を開始する予定だ。

(提供/日刊不動産経済通信)

-

2024.08.14

東京主要部のオフィスは空き床消化進む

―三幸と地所リアル、港区や豊洲で成約

三幸エステートと三菱地所リアルエステートサービスは、7月のオフィスビルの需給動向を公表した。三幸エステートによると、東京都心5区の1フロア200坪以上の賃貸オフィスビルの空室率は4・05%(前月比0・17㌽減)で4%目前まで低下した。潜在空室率も6・04%(0・36㌽減)だった。港区のビルでまとまった面積の空室が消化されたことを要因とする。地所リアルの延床面積3000坪以上の賃貸オフィスビルが対象の調査では都心5区の空室率は5・01%(0・10㌽減)、品川区と江東区を加えた主要7区の空室率は5・23%(0・19㌽減)に低下した。

三幸エステートの今関豊和チーフアナリストは、空室率は緩やかに低下する一方、「新築ビルがまとまった面積の空室を抱えて竣工する傾向も続いている」とした。24年は新規供給が第3四半期(7~9月期)に集中するため、「今後の空室率が注目」とみている。都心5区の共益費込みの坪当たり募集賃料は2万8524円(80円増)。空室の長期化や大口の床があるビルは賃貸条件の緩和などを行う一方、空室状況が改善したビルで募集条件の引き上げもあるという。

地所リアルの調査では、都心5区で空室率が中央区の6・32%(0・47㌽減)、港区の6・84%(0・12㌽減)などから、4%台目前まで低下した。また、品川区が6・75%(0・43㌽減)、江東区が5・75%(0・77㌽減)と低下し、都心5区に近い水準まで空室率が改善した。江東区は、豊洲エリアの空き床が埋まった影響とする。共益費を含む坪当たり平均募集賃料は、都心5区で3万733円(453円増)、主要7区で2万8265円(440円増)と上昇した。

(提供/日刊不動産経済通信)

-

2024.08.14

全国の中古Mは成約価格50カ月連続上昇

―4レインズ動向、件数11カ月ぶり下落

不動産流通推進センターは13日、7月に全国の指定流通機構に売買の成約報告があった取引事例のうち、既存住宅に関するデータを公表した。中古マンションの成約価格は3916万円(前年同月比7・91%増)、㎡単価は59・18万円(6・78%増)で、ともに50カ月連続で前年同月を上回った。一方で成約件数は6037件(0・53%減)と11カ月ぶりに前年同月を下回った。中古戸建住宅は成約価格2637万円(1・78%増)、成約件数は3936件(7・39%増)だった。

中古マンションは、成約価格が首都圏での5101万円(10・94%増)を始め、全国の10エリア全てで前年を上回った。ただ、首都圏に加えて北関東・甲信越の2199万円(12・60%増)は2ケタ増だったが、他のエリアは近畿圏の2968万円(2・24%増)や九州・沖縄の2453万円(3・28%増)など上昇幅に差がみられた。成約件数は首都圏が3109件(2・08%減)など6エリアで前年割れ。近畿圏は1450件(0・55%増)、中部圏は415件(9・79%増)と前年より増加した大都市圏もあったが、全国ではわずかに前年割れとなった。

中古戸建住宅は成約価格で、首都圏の4013万円(3・03%増)を含む7エリアで前年より上昇した。近畿圏の2285万円(1・06%増)、中部圏の2402万円(3・62%増)などは上昇。東北の1688万円(14・83%減)、中国の1617万円(1・52%減)、九州・沖縄の1975万円(5・73%減)は前年割れ。成約件数は、北陸の76件(1・30%減)のみ前年同月を下回った。首都圏の1146件(5・14%増)や近畿圏の1026件(1・08%増)など前年超えが多くのエリアでみられた。

(提供/日刊不動産経済通信)

-

2024.08.09

三鬼、都心の空室率5%・賃料坪2万円

三鬼商事は8日、全国主要都市の7月末時点におけるオフィスビルの需給動向を公表した。東京都心5区は、平均空室率が5・00%(前月比0・15㌽減)だった。空室率は5%以上を21年2月から41カ月続けている。新規募集で共益費を原則含まない坪当たりの平均賃料は2万34円(55円増)と6カ月連続で上昇し、23年2月以来17カ月ぶりに2万円台まで回復した。

7月は、中小規模の成約が順調で空室面積は約1万3000坪減少した。エリア別で、空室率は4区が低下して新宿区の4・40%(0・04㌽増)のみわずかに上昇した。港区は、21年2月より40カ月連続で7%以上が続いていたが、6・90%(0・26㌽減)まで低下した。竣工1年未満のビルに成約が進み、館内増床の動きもあったため。千代田区は2・80%(0・13㌽減)、中央区は5・93%(0・08㌽減)、渋谷区は4・19%(0・29㌽減)と若干の低下だった。賃料は、千代田区の2万1824円(6円減)だけ下落。新宿区は1万8151円(277円増)と伸び、中央区は1万8180円(2円増)、港区は1万9552円(31円増)、渋谷区は2万3476円(82円増)だった。

(提供/日刊不動産経済通信)

-

2024.08.08

23区オフィス空室率・募集面積率横ばい

―ザイマックス総研、空室率下降基調続く

ザイマックス不動産総合研究所は東京23区における7月のオフィス市況レポートを公表した。延床面積300坪以上のビルが対象。空室率は前月比同の3・13%、募集面積率は前月比0・08㌽減の4・39%といずれもほぼ横ばいだった。空室率は昨年7月から下降基調が続いている。一方、都心5区の空室率は中央区が3・55%と最も高く、千代田区が1・82%と最低。前月比では5区のうち港区のみ0・18㌽下降し、他の4区はやや上がった。

エリア別の空室率は都心5区が2・81%、5区を除く周辺18区が4・15%と差が出た。都心5区は4月が3・09%、5月が2・9%、6月が2・81%と下がり続けてきたのに対し、18区は24年の年初から緩やかに上昇している。規模別の空室率は延床5千坪以上の大規模ビルは3・21%、300坪以上5千坪未満の中小規模ビルは3・05%。募集面積率はそれぞれ4・59%、4・15%だった。23区の空室総面積は30万坪と一昨年9月から漸減している。

同研究所がまとめた24年第1四半期(1~3月期)時点のレポートでは、空室率は前期比で0・19㌽下がり3・22%に。解約予告済みと募集中の面積を加えた募集面積率も0・29㌽下降し4・73%と需給がやや引き締まる傾向が浮かんだ。7月時点の空室増減をみると、23区では合計4・2万坪の空室が増えた一方、同じ量が減少した。6月は4・5万坪の増加に対し4・9万坪減少。5月は3・2万坪増え、5・1万坪減った。雇用確保などの観点で企業がオフィスへの投資を増やす傾向が強く、そのことが空室消化に寄与している可能性がある。

(提供/日刊不動産経済通信)

-

2024.08.08

大阪のビル市況2Q改善も今後空室増へ

―コリアーズ、25年以降に再改善の予想

コリアーズ・インターナショナル・ジャパンは7日、第2四半期(2Q、4~6月期)の大阪市中心部におけるグレードAのオフィスビルの需給動向を公表した。空室率は3・7%(前期比0・4㌽減)に低下した。3Qと4Qで合計4万坪を超える供給が見込まれるため今後は空室率の上昇を見込み、25年以降に市況の改善を予想している。坪当たりの平均想定成約賃料は1万7500円(0・9%増)と2期連続で上昇。既存ビルでの募集賃料を値上げした事例もあり、年末に向けて緩やかな上昇が続く見通しだ。

リサーチ責任者の川井康平氏は「新築ビルの床に、東京都心部のビルより動きがある。大阪中心部の外から本社などを移転する事例がみられる」と堅調な需要の状況を話す。2Qは、ネットアブソープション(吸収需要)が1万5300坪で、新規供給の6900坪を上回った。24年の通年では需要が5万1000坪、供給は6万4700坪で、空室率は上昇傾向に転じると予測する。

エリア別にみると、空室率が梅田駅周辺で3・8%(0・9㌽減)に低下した。なんばも1・9%(0・6㌽減)、新大阪北も3・7%(0・8㌽減)に低下している。坪当たり賃料は、多くの中心エリアで上昇。既存物件の賃料改定から梅田駅周辺で2万4500円(1・1%増)となり、エリアを代表する高価格帯物件が平均を引き上げたため、中之島も2万2400円(0・9%増)になった。淀屋橋の1万8500円(1・4%増)や本町の1万5200円(1・1%増)も、既存物件の賃料上昇が影響した模様だ。

(提供/日刊不動産経済通信)

-

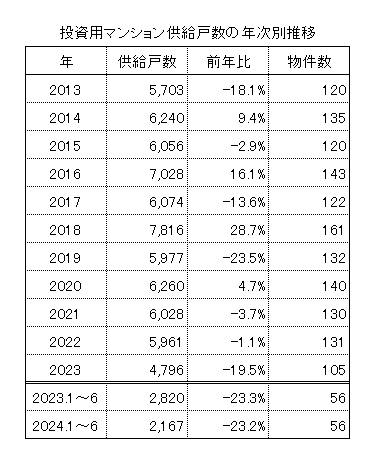

2024.08.07

首都圏投資用マンション市場動向・本社調べ、24年上期の供給戸数は23%減

―23年は4796戸、首位はFJネクスト

不動産経済研究所は6日、24年上期(1~6月)と23年1年間の「首都圏投資用マンション市場動向」を発表した。24年上期に供給された投資用マンションは56物件・2167戸で、前年同期比で物件数は増減なし、戸数は23・2%の減少となった。1戸当たりの平均価格は前年同期比13・0%上昇の3595万円、㎡単価は11・5%上昇の135・2万円だった。

24年上期の供給エリア数は全25エリアで、前年同期から2エリアの減少。供給戸数のトップは270戸の東京・大田区で、以下は横浜市神奈川区249戸、東京・江東区227戸、台東区198戸、墨田区172戸と続いている。上位5エリアの合計は1116戸で、シェアは6・7㌽アップの51・5%。売主・事業主別では、シノケンハーモニー390戸、インヴァランス352戸、NST307戸、プロパティエージェント195戸、木下不動産187戸と続いており、上位5社のシェアは66・0%(前年同期53・9%)。

一方、23年に発売された投資用マンションは105物件・4796戸で、戸数は前年比19・5%減と落ち込み、13年ぶりに5000戸を下回った。平均価格は3259万円で前年比0・8%下落、㎡単価は124・9万円で2・9%上昇している。供給エリア数は全32エリアで、前年比では2エリアの減少。横浜市南区が553戸でトップとなり、以下は東京・品川区385戸、横浜市中区312戸、川崎市中原区307戸、東京・墨田区303戸と続いた。上位5エリアの合計は1860戸で、シェアは6・5㌽ダウンの38・8%となっている。

売主・事業主別の供給トップは699戸を供給したFJネクストで、5年連続の首位。以下、インヴァランス505戸、プロパティエージェント446戸、NST377戸、東京日商エステム357戸と続き、上位5社のシェアは2・4㌽ダウンの49・7%だった。

首都圏の投資用マンション市場は、超低金利などを背景に90年代後半から00年代半ばにかけて供給戸数を伸ばし、07年には最多となる9210戸を記録。しかし地価高騰やリーマンショックの影響から08年に7006戸と急減すると、10年には4583戸にまで落ち込んだ。11年以降は5000戸台から7000戸台で推移し、19年から22年は6000戸前後の供給が続いていた。しかし23年は4796戸と落ち込み、13年ぶりの5000戸割れとなった。

今後の首都圏の投資用マンション市場は、東京23区内での用地費高騰などから、横浜市や川崎市のシェアが高い状態が続き、供給も5000戸前後となることが予想される。

なお、調査結果の詳細は今月下旬刊行予定の資料集『投資用マンション市場動向2024年版』に記載する。

(提供/日刊不動産経済通信)

-

2024.08.07

CBRE、首都圏の物流は空室率横ばい

シービーアールイー(CBRE)はこのほど、第2四半期(2Q、4~6月期)における大型マルチテナント型物流施設の需給動向を公表した。首都圏は空室率が9・7%(前期比増減なし)だった。新規供給は5棟で2棟が満床で竣工したが、3棟に70%の空室が残った。一方、新規需要は15・0万坪で既存物件にも複数の大型契約がみられ、空室率は横ばいだった。坪当たり実質賃料は4490円(0・2%減)。

テナントのニーズは物流企業が中心だったが、自動車メーカー、アパレル、エンターテインメントなど多様な業種から引き合いがあった。また、地方都市を本拠地とする製造業が、首都圏に新たな配送拠点を設けるニーズもあった。ここ3年は上昇で推移していた空室率は頭打ちとなり、今後は緩やかに空き床が消化されていく見通しだ。実質賃料は、国道16号エリアの一部や圏央道エリアで賃料が弱含んだ影響などから小幅に下落し、21年4Q以来に4500円を下回った。

(提供/日刊不動産経済通信)

-

2024.08.06

不動産投資市場は堅調、住宅意欲高まる

―長谷工G調査、建築費と金利の懸念拡大

長谷工ライブネットは5日、アセットマネジメント会社や物件オーナーなどに行った「不動産投資に関する調査」の結果を公表した。不動産投資市場は堅調な環境が継続し、住宅系への投資意欲が前年から反転上昇、ホテル・旅館の拡大も継続した。今後の懸念材料では「資材・建築費の高騰」と「物件価格の高騰」、「金利の上昇」が多かった。

調査は6月3~24日に実施し、回答社数は57社。現在の市場認識は、「とても良い」が4%(前年は2%)、「良い」が28%(35%)、「悪い」が21%(17%)、「とても悪い」が2%(0%)。依然として「良い」が「悪い」を上回り、堅調な市場環境が続いているとした。アセット別の投資意欲は、シングルタイプの住宅で「高まっている」が47%(27%)、ファミリータイプの住宅で「高まっている」が61%(41%)と前年の低下から反転し上昇。ホテル・旅館は「とても高まっている」が26%(14%)、「高まっている」が52%(43%)と前年に続き拡大した。オフィスも「高まっている」が35%(13%)と、昨年の低下から上昇した。今後の懸念は「資材・建築費の高騰」が96%(80%)、「金利上昇」が79%(64%)と前年より高まり、「物件価格の高騰」も82%と高かった。

住宅の今後1年間の賃料動向は、東京都心7区とその他23区で9割超、都下・首都圏で8割超が「上昇」を選択。とくにファミリータイプでは「10%以上の上昇」を見込むのが都心で14%、その他23区で11%と多かった。賃料増額の施策は、「専有部リフォーム」が70%、「専有部の設備交換」が61%、「エントランスなど共用部・外構の改修」が56%など。

(提供/日刊不動産経済通信)

-

2024.08.06

区分M投資の検討者の年収・資金調査

ファーストロジックは、運営する「楽待」の利用者を対象に、区分マンションの購入を検討する投資家の年収と自己資金の調査結果をまとめた。年収は「500万円未満」が12%、「500万円以上1000万円未満」と「1000万円以上2000万円未満」が37%で最多。「2000万円以上5000万円未満」が12%、「5000万円以上」が2%だった。年収1000万円以上の高所得層は過半数を占めた。

区分マンション投資の自己資金は、「500万円未満」が38%で最多だった。「500万円以上1000万円未満」と「1000万円以上2000万円未満」はそれぞれ22%。「2000万円以上5000万円未満」は13%、「5000万円以上」は5%だった。

(提供/日刊不動産経済通信)

-

2024.08.02

東京都心のA級ビルは賃料上昇1年続く

―コリアーズ、アクセスの良いビル好調

コリアーズ・インターナショナル・ジャパンは1日、第2四半期(2Q、4~6月期)の東京都心5区におけるグレードAのオフィスビルの需給動向を公表した。空室率は3・7%(前期比0・1㌽増)と、ほぼ横ばい。坪当たり想定成約賃料は3万1800円(1・3%増)で、前期比の賃料上昇は4期連続。リサーチ責任者の川井康平氏は「都心で交通アクセスの良いAクラスのビルが好調」と話し、企業の好業績がけん引し堅調なオフィス需要が続くとみている。

渋谷駅の周辺など都心の一部エリアでは、Aクラスのビルで空室率の低下が続いているという。2Qに供給された「渋谷アクシュ」は竣工時に満床。24年は年間を通じた新規供給の予定が9万坪と23年より半減する一方、需要は企業活動が旺盛で11万坪が見込まれると予測している。また、既存物件にある空室の消化も着実に進んでいるとみられる。

エリア別の動向をみると、日本橋・八重洲・京橋エリアの空室率が2・3%(0・9㌽減)に低下。ハイグレードな物件では希少性が高まり、賃料水準は4万2200円(2・9%増)と上昇が加速した。また、好調な新築物件に支えられ、渋谷・原宿エリアも空室率は3・6%(0・1㌽減)に若干の低下がみられ、賃料も3万8700円(1・5%増)に上昇した。一方、赤坂・六本木エリアで総貸室面積1万坪超の「赤坂グリーンクロス」が竣工した影響などが出て、空室率は7・0%(2・2㌽増)まで大きく上がった。賃料も3万1300円(2・9%増)に上昇。

今後について、25年は新築オフィスの供給量が増加する見通しだが、川井氏は「大量供給があった23年より順調に内定している」と話す。

(提供/日刊不動産経済通信)

-

2024.08.02

全国のマンション市場規模は5兆円続く

―カンテイ、中古は4兆円・新築は1兆円

東京カンテイは1日、第2四半期(2Q、4~6月)におけるマンション市場の調査結果を公表した。戸当たり平均価格と戸数を掛けた全国の市場規模は、中古マンションが4兆302億5100万円(前年同期比7・8%増)、新築マンションが1兆333億8300万円(5・2%減)で、新築と中古を合わせて5兆636億3400万円(4・8%増)だった。マンションの市場規模は23年1Qに初の5兆円台を記録し、同4Qから5兆円台が3期連続となった。

中古マンションの市場規模は、4兆円の大台に初めて届いた1Qから2期連続の4兆円台。全国の流通戸数は11万7770戸(8・9%増)だった。23年は前年同期比で2ケタ増が続いていたため、拡大幅は鈍化している。首都圏では流通戸数が5万6238戸(4・7%増)だった。平均坪単価は、築5年以内が463・5万円(11・3%増)、築10年以内も389・5万円(9・4%増)と高水準。同社の髙橋雅之主任研究員は「新築マンションの供給が限られているため、新築の代替と消費者が許容する中古マンションの幅は、築10年以内にまで広がったとみられる」と話す。一方、築30年超の築古物件に限ると平均坪単価は156・7万円(4・7%減)で前年割れだった。

新築マンションは、首都圏の供給戸数が7021戸(15・4%減)と大きく減少した。坪単価は414・4万円(10・2%増)で300万円台に下落した1Qから回復したため、市場規模は5450億4300万円(11・3%減)だった。ただ、近畿圏や中部圏は市場規模が10%以上の伸びをみせたため、全国の市場規模は1兆円台を保った。

(提供/日刊不動産経済通信)

-

2024.08.01

23区6月マンション、供給低調594戸

―本社調べ、上期合計は32%減3319戸

不動産経済研究所は東京23区の6月の新築分譲マンション需給動向をまとめた。供給戸数は昨年6月の952戸に対し594戸と5カ月連続で前年実績を下回った。一方、戸当たり平均価格は前年の7703万円から1億1679万円に上昇した。価格上昇は4カ月ぶり。供給戸数は減少傾向が続いているが、価格帯別で2億円台が55戸(前年同月5戸)、3億円台が18戸(0戸)などと高額の住戸が比較的多かった。契約率は前年同月比6・3㌽下降の60・3%と低調だった。

当月に1期販売が始まったのは12物件(321戸)と、前年6月の15物件(502戸)よりも少ない。期分け販売も31件と前年同月に比べ15件減った。なお東京など1都3県の1~6月の累計供給戸数は9066戸と、コロナ禍で販売活動が滞った20年上期の7489戸に次いで調査開始以来2番目に少ない数字だった。東京23区も上期の供給戸数が32・3%減の3319戸と大きく減った。東京・豊海の物件の販売時期が後ろ倒しになったほか、反響が集まりやすい都心の大規模物件の供給が減り、契約率も伸びなかった。

価格帯別に供給戸数をみると、1億円台の住戸が前年6月の133戸から164戸に増加。2億円以上の住戸も70戸近く増えた。在庫数は2174戸と、前月の2151戸とほぼ同数だった。ただ前年6月との比較では在庫数は401戸増えている。

区ごとの供給戸数は板橋区が97戸、渋谷・江戸川両区が59戸、文京・台東両区が46戸など。墨田、杉並、北、葛飾の4区は供給がなかった。平均価格は首位の渋谷区が2億4115万円、次点の港区が2億1752万円で、2億円台に乗ったのは両区のみだった。

(提供/日刊不動産経済通信)

-

2024.08.01

全宅連、土地価格は7月も上昇勢い続く

―市況調査、落ち着き予測を上回る模様

全国宅地建物取引業協会連合会(全宅連)はこのほど、全国のモニター180から回答を得た不動産価格と取引に関する市況DIの調査の結果を公表した。Di指数でみて、7月1日時点の全国の土地価格は5・8㌽(4月1日時点比1・2㌽減)だった。関東は8・6㌽(0・3㌽減)と上昇の勢いが前期からほぼ横ばい。10月1日時点を予測したDI指数は、全国で2・8㌽、関東で3・6㌽だった。なお、4月1日時点は全国、関東はともに、3カ月後は落ち着く見通しだったため、価格上昇は予測を上回った模様だ。

全国の動向は、中古マンションで取引価格は4・5㌽(1・9㌽減)、取引件数が△5・0㌽(4・3㌽増)だった。新築マンションは、取引価格は25・0㌽(2・9㌽減)、取引件数が△5・2㌽(4・5㌽増)で、どちらも価格上昇の勢いは緩和し、取引件数は改善傾向とみられる。関東に関しては、中古マンションの取引価格が7・8㌽(1・3㌽減)と上昇幅は縮小して、取引件数は△6・4㌽(3・9㌽増)で改善の方向だ。一方で、新築マンションは取引価格が28・3㌽(5・1㌽増)、取引件数が△2・4㌽(0・5㌽減)で、価格は上昇傾向が強まり、取引件数はほぼ変わらないが若干の弱含みとみられる。

特徴的な声として、「都内23区のマンションの値上がりが著しい(東京)」に加えて「現在取引件数はかなり減っている。なのに土地価格、材料費は安くなっていない状況(栃木)」などがあった。また、「千歳市のラピダス開業に向けての動きに連動し、賃貸住宅の潜在需要は増加していると思われ、表立たない動きはまだ健在だと思う(北海道)」といった声もあった。

(提供/日刊不動産経済通信)