- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2024年11月

2024年11月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2024年11月

-

- 2024.11.29

- 首都圏の中古M価格が初の4千万円突破

-

- 2024.11.29

- 東急不と京急、泉岳寺駅再開発を着工

-

- 2024.11.28

- JLL、海外投資家の日本投資が復調

-

- 2024.11.27

- 世界3Q不動産投資6%増4710億ドル

-

- 2024.11.25

- 三大都市圏の中古M価格が前年を上回る

-

- 2024.11.22

- 住宅・不動産団体、ローン減税延長要望

-

- 2024.11.21

- 10月のマンション市場動向・首都圏、発売は23・4%増の1833戸

-

- 2024.11.21

- 10月のマンション市場動向・近畿圏、発売は10・5%減の1157戸

-

- 2024.11.21

- 売り物件の成約件数17カ月ぶり前年割れ

-

- 2024.11.21

- 住宅メーカー10月受注、半数超がプラス

-

- 2024.11.20

- 地価LOOK、3期連続で全地区が上昇

-

- 2024.11.20

- 大和鑑定、キャップレートの予測を公表

-

- 2024.11.19

- G7各国、都市・住宅政策で共同行動

-

- 2024.11.19

- 渋谷で少人数向けセットアップオフィス

-

- 2024.11.18

- 東急不、陸上風力発電所を広域に展開

-

- 2024.11.12

- 首都圏の中古M価格、10月はほぼ横ばい

-

- 2024.11.12

- 東急不、芝浦に木材活用の賃貸レジ竣工

-

- 2024.11.12

- JLL、APACの3Q投資額28%増

-

- 2024.11.11

- 東急不、京都に最大規模の「ブランズ」

-

- 2024.11.08

- 三鬼、都心5区オフィス市況は改善続く

-

- 2024.11.07

- CBRE、首都圏の物流は空室率10%に

-

- 2024.11.06

- 不動産投資の期待利回り横ばい圏内予測

-

- 2024.11.06

- 全国のマンション市場は4兆円台に縮小

-

- 2024.11.05

- 3Qの国内投資市場は取引額1・2兆円

-

- 2024.11.05

- 全宅連調査、土地価格は全国で上昇傾向

-

- 2024.11.05

- フラット35金利、3カ月ぶり上昇

-

- 2024.11.01

- 東急不、JR芦屋駅直結の複合ビル整備

-

- 2024.11.01

- 全国で23年の新築M価格は年収10倍超へ

-

2024.11.29

首都圏の中古M価格が初の4千万円突破

―アットH、東京23区は前年比14%上昇

アットホームは28日、首都圏における10月の住宅売り出し価格の動向を公表した。戸当たり平均価格は中古マンションで4052万円(前年同月比4・4%増)に上昇して、17年1月の調査開始から初めて4000万円台に到達した。また、東京23区が5750万円(14・0%増)と、価格に加えて前年同月比の上昇率も調査開始からの最高を記録し、首都圏全体の価格上昇を強く牽引した。アットホームラボ執行役員の磐前淳子氏は「加盟店の中でも幅広い事業者に1億円以上の高額物件を扱う機会が増えて、販売も好調のようだ」と東京23区の市況を語った。

中古マンションの詳細は、東京都下が3196万円(0・4%増)、西部を除く千葉県他が2064万円(0・7%増)とほぼ横ばいながら上昇。横浜市・川崎市を除いた神奈川県他は2620万円(0・1%減)、さいたま市が3262万円(5・7%減)、さいたま市を除く埼玉県他も2463万円(2・6%減)、千葉県西部も2831万円(3・4%減)と前年割れだった。また、東京23区に加えて横浜市・川崎市も3454万円(1・6%増)で調査の最高額。磐前氏は「現金一括で購入する層や金利上昇の影響を気にしない層の高額物件への購入意欲は引き続き強い。ただ、海外富裕層が物件を現金化する動きがあるとの声もあった」と今後の動向を注視していく姿勢だ。

新築戸建は、平均価格が首都圏で4581万円(0・4%増)。東京23区は前月と同じ7048万円(4・9%増)で過去最高額に並び、神奈川県他の4107万円(2・9%増)と千葉県西部の4269万円(2・5%増)が過去最高額を更新した。一方、さいたま市や千葉県他は価格の前年割れが続いている。

(提供/日刊不動産経済通信)

-

2024.11.29

東急不と京急、泉岳寺駅再開発を着工

東急不動産と京浜急行電鉄は28日、都営地下鉄浅草線・京急本線・泉岳寺駅直結の複合開発「東京都市計画事業泉岳寺駅地区第二種市街地再開発事業」を1日に着工したと発表した。両社のコンソーシアムは特定建築者として参画する。300戸以上の住宅やオフィス、商業施設、駅舎、駐車場などで構成する地上30階建て、延床面積約11・23万㎡の再開発ビルを建てる。21年時点では28年3月ごろの竣工を目指すとしていたが、竣工予定時期を31年度に後ろ倒しした。

泉岳寺駅は羽田空港との間をつなぐ京急線と、都心部や成田空港にアクセスする都営浅草線との接続駅。周辺ではJR東日本による品川車両基地跡地などの開発が進む。リニア中央新幹線の開業を前に泉岳寺駅の利便性を高める基盤整備も行われている。

再開発ビルの高さは約145m。構造はRC・SRC・S造(制振構造)。完成後はJR山手線・高輪ゲートウェイ駅と歩行者デッキで接続される。設計・施工は鹿島建設が手掛ける。

(提供/日刊不動産経済通信)

-

2024.11.28

JLL、海外投資家の日本投資が復調

―低金利魅力、待機資金増で売り越し縮小

ジョーンズラングラサール(JLL)日本法人の河西利信社長とリサーチ業務を手掛ける大東雄人、内藤康二両ディレクターが27日に本社で会見し、市場見通しを報告した。大東氏は東京都心のAグレードオフィスの需給について、9月時点で調査対象全214棟のうち122棟が満室で稼働し、今年に入り賃料も反転上昇したことを報告。内藤氏はアジア向け投資の待機資金が積み上がるなか、対日投資の売り越しが縮小してきたことを紹介し、来年はすでに人気のホテルに加えオフィスにも海外から多くの資金が集まると展望した。

同社の調べでは日本の第3四半期(3Q、1~9月)累計の不動産投資額は前年同期比40%増の3兆8567億円と増加。都市別では東京が149・5億ドルで首位だった。日本の総額は3Q時点で23年通年の実績を超え、24年は10年ぶりに5兆円台に乗るとみている。内藤氏は日本に資金が集まる最大の理由を「低金利で借入負担が小さく、レバレッジが効くからだ」と指摘。株式市場の混乱を防ぐ観点からも日銀が利上げに慎重な姿勢を保つとみて「不動産の利回りは当面現状を維持しそうだ」と述べた。アセット別ではバルク買いが復活した賃貸住宅のほか、地域密着型商業施設を有望視。万博の影響で大阪の不動産に目を向ける動きも強いとした。一方、米国で利下げが進めば同国内の投資需要が拡大し、日本への投資が減る可能性がある点にも言及した。

大東氏は東京のオフィス需給について、来年以降に竣工する芝浦や高輪など複数の大型ビルが着々と内定しているとして、中期的に需給緩和の懸念は低いと述べた。ただ優勝劣敗が進む過程で負けたビルがレジやホテルなどに用途転換する事例が増えるとも予想した。

(提供/日刊不動産経済通信)

-

2024.11.27

世界3Q不動産投資6%増4710億ドル

―JLL調べ、日本はホテル活況40%増加

世界の第3四半期累計(3Q、1~9月)の不動産投資額が前年同期比6%増の4710億ドルだったことがジョーンズラングラサール(JLL)の調査で分かった。北米・南米の取引は横ばいだった一方、日本を含むアジア太平洋が28%増の963億ドルと大きく増加。日本はホテルなどの取引が活況で、3Q累計投資額は円換算で3兆8567億円と40%増えた。特にオフィスとホテルが多くの投資資金を呼んだのに対し、リテール、物流への投資は振るわなかった。JLLは日本の24年通年の投資額を5兆円と予想している。

世界の不動産投資総額は21年は1・2兆ドル、22年は1兆ドルを超えたのに対し、23年は約6千億ドルと21年実績の半分にも届かなかった。今年も上期までは減少基調だったが3Qに盛り返した。ひときわ低調だった米国の不動産投資実績も当期は横ばいとなり、同社は「底を打ったようだ」とみている。

都市別での3Q累計投資額は東京が149・5億ドルとトップだった。今年は1Qから首位を保っている。都市別投資の次点以下はニューヨーク、ロサンゼルス、ダラス・フォートワース、ロンドン、ソウルなどと続く。大阪は54・8億ドルで18位に付けた。

ただ海外投資家による対日投資は3Q累計で4658億円と前年同期よりも12%減った。日本のアセット別投資割合はオフィスが全体の37%、ホテルが21%と、いずれも23年通年の実績を3Q時点で上回った。アジア太平洋地域全体でみると、賃貸住宅を除くすべての不動産セクターで投資額が拡大した。投資総額の半分以上をオフィスと物流施設が占め、オフィスは東京とソウルで特に取引が活況だった。

(提供/日刊不動産経済通信)

-

2024.11.25

三大都市圏の中古M価格が前年を上回る

―カンテイ、東京・大阪は中心で20%上昇

東京カンテイは21日、10月の中古マンション売り出し価格(70㎡換算)の調査結果を公表した。戸当たり平均価格で、首都圏は4864万円(前年同月比2・2%増)だった。近畿圏は2901万円(1・3%増)、中部圏も2268万円(0・8%増)で、三大都市圏は揃って前年同月の価格を上回った。エリア別にみると、各エリアの中心部で東京都心6区が1億3800万円(27・9%増)、大阪市中心6区が6381万円(20・6%増)と大幅に上昇した。

首都圏は、東京都の7170万円(11・5%増)を除いて、神奈川県の3644万円(1・0%減)、埼玉県の2886万円(3・7%減)、千葉県の2696万円(1・9%減)は、3県全てが前年割れだった。中心都市の動向をみると、東京23区の8309万円(16・5%増)の伸びが強く、首都圏全体を牽引している。調査では、「最も価格水準が高い都心部が牽引する状況に代わりはないが、直近にかけては都心部の周辺エリアでも上昇度合いが強まる動きが増え始めている」とした。一方で、横浜市の3822万円(0・1%減)や、さいたま市の3606万円(5・4%減)は前年を下回ったほか、価格がこなれていた千葉市は2549万円(3・2%増)で、前月比では1・0%の下落傾向だった。

近畿圏では、大阪府が3197万円(4・5%増)、大阪市は4258万円(10・1%増)と大阪市中心部の強い上昇が全体を引っ張る傾向が鮮明だ。中部圏では、愛知県が2399万円(0・4%増)、名古屋市が2818万円(2・3%増)だった。調査では名古屋市について「東京23区や大阪市に比べれば低い水準」とみている。

(提供/日刊不動産経済通信)

-

2024.11.22

住宅・不動産団体、ローン減税延長要望

─自民党、経済対策でZEH超の支援を

自民党は20日夕、予算・税制等に関する政策懇談会を開き、住宅・不動産業界団体から要望のヒアリングを行った。税制改正は、24年末で期限切れとなる住宅ローン減税の延長や、宅建業者が買取再販を行う場合の不動産取得税の特例措置の延長を求める声が相次いだ。経済対策に関しては、ZEH水準を超える住宅や、ZEH水準の賃貸住宅への支援への要望が出た。

不動産協会は一次取得者向け新築マンションの価格が上昇していることを説明。負担となる金利上昇の影響も試算した。借入金5509万円、返済期間35年の子どもあり世帯の総支払利息は、住宅ローン金利が現状の0・4%とした場合は約396万円。金利が0・5%上がると約915万円に増えた。これらのデータを提示し、子育て・若年夫婦世帯を対象とする住宅ローン減税を25年も延長することを求めた。また、50㎡から40㎡以上とする住宅ローン減税の床面積要件の緩和特例についても継続も要望した。

全国宅建政治連盟も住宅ローン減税と床面積特例の継続を要望。全日本不動産政治連盟はローン減税延長と恒久化のほか、二戸目住宅用の二地域居住を推進する新規住宅ローン創設を求めた。全国住宅産業協会は、固定資産税・不動産取得税・登録免許税の床面積要件を50㎡以上から40㎡以上に緩和することを新規要望として重点要望に盛り込んだ。

住宅生産団体連合会は、住宅ローン減税の延長など税制改正要望とともに、22日にも政府が閣議決定する経済対策への要望もまとめた。ZEH水準を超える住宅普及のため、高断熱窓や高効率給湯器、蓄電池といった「かかり増し費用」を手厚く支援することや、ZEH水準の賃貸住宅への支援を求めた。

(提供/日刊不動産経済通信)

-

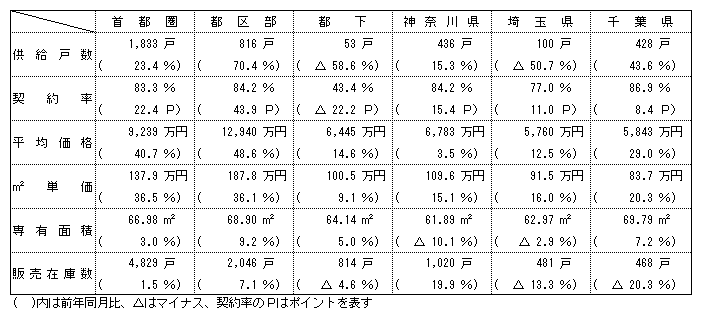

2024.11.21

10月のマンション市場動向・首都圏、発売は23・4%増の1833戸

―契約率は83%で15年11月以来の80%台

不動産経済研究所は20日、10月の首都圏(1都3県)新築分譲マンション市場動向を発表した。供給戸数は1833戸で、前年同月の1486戸に比べ23・4%増と、7カ月ぶりの増加となった。また初月契約率は83・3%で前年同月比では22・4㌽アップしている。

供給物件数は96物件と、前年同月の109物件を13物件下回り、100戸以上発売した物件は4物件だった(前年同月1物件)。また全96物件のうち、初回売り出し物件(単発物件を含む)は20物件・1160戸で、前年同月の18物件・643戸を物件数で2物件上回り、戸数でも517戸上回っている。供給は都下と埼玉県が5割減と落ち込んだ一方、都区部が7割増、千葉県が4割増と大幅に伸ばした。都区部は70・4%増の816戸で、シェアは44・5%となっている。

新規供給に対する契約戸数は1526戸で、初月契約率は83・3%。前年同月の60・9%に比べ22・4?アップし、3カ月ぶりに70%を上回った。15年11月以来の80%台となった。エリア別では都下以外のエリアが70%を上回り、都区部、神奈川県、千葉県は80%台と高い契約率を示した。

戸当たり平均価格は9239万円で前年同月(6567万円)比2672万円(40・7%)の上昇、㎡単価は137・9万円で同(101・0万円)比36・9万円(36・5%)上昇している。平均価格、単価ともに3カ月連続の上昇。エリア別では、全てのエリアが平均価格、単価ともに上昇し、都区部、埼玉県、千葉県はそれぞれ2ケタの上昇となった。

平均専有面積は66・98㎡で、前年同月に比べて3・0%の拡大。即日完売は1物件・266戸(シェア14・5%)。フラット35登録物件戸数は1734戸(94・6%)。10月末時点の販売在庫は4829戸で、前月末の5025戸に比べ196戸減少している。

11月の供給は2500戸前後を見込んでいる。

(提供/日刊不動産経済通信)

-

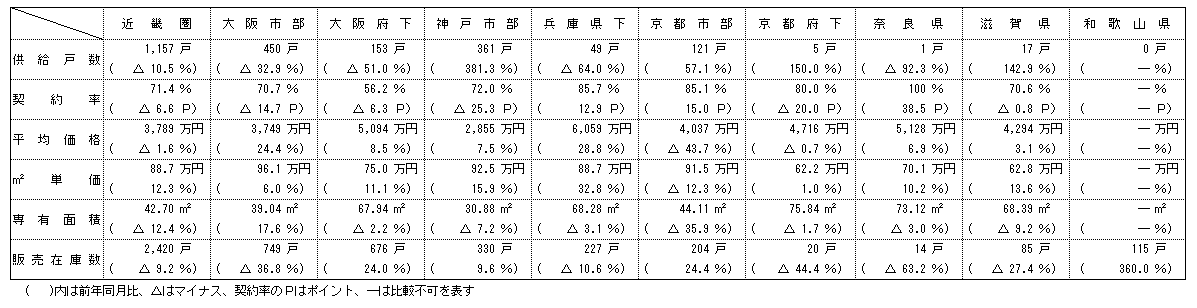

2024.11.21

10月のマンション市場動向・近畿圏、発売は10・5%減の1157戸

―単価は10月の最高値更新、契約率71%

近畿圏(2府4県)の10月の新築分譲マンション供給戸数は前年同月比10・5%減の1157戸となり、3カ月連続で前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が32・9%減の450戸、大阪府下が51・0%減の153戸、神戸市部が381・3%増の361戸、兵庫県下が64・0%減の49戸、京都市部が57・1%増の121戸、京都府下が150・0%増の5戸、奈良県が92・3%減の1戸、滋賀県が142・9%増の17戸。大阪市部、大阪府下、兵庫県下、奈良県では大幅に減少した。

初月契約率は、前年同月比6・6㌽ダウンの71・4%と、5カ月連続で好調ラインの70%を上回った。ただし、全体の54・5%を占める投資用を除く契約率は57・5%だった。

平均価格は、前年同月比1・6%下落の3789万円。㎡単価は12・3%上昇の88・7万円。平均価格は3カ月ぶりのダウン、単価は3カ月連続のアップ。なお、単価は10月としては調査開始(1973年)以降の最高値を更新した。10月末時点の販売在庫は2420戸で、前月末比53戸の増加、前年同月末比では246戸の減少となっている。

11月の供給は1300戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2024.11.21

売り物件の成約件数17カ月ぶり前年割れ

―4レインズ活用、三大都市圏で減少に

不動産流通推進センターは20日、全国の指定流通機構(レインズ)を通じた10月のレインズシステムの活用状況をまとめた。売り物件の成約報告件数は1万6038件(前年同月比2・3%減)で、17カ月ぶりに前年割れに転じた。新規登録件数は12万6493件(0・6%減)となり、2カ月連続で前年同月を下回った。総登録件数は42万9463件(8・7%増)で、前年を29カ月連続で上回った。

取引態様別に売り物件をみて、成約報告件数のうち、媒介契約は1万3440件(0・4%増)だった。売主は2536件(14・5%減)、代理は62件(1・6%減)。新規登録件数では、媒介契約が8万1701件(2・2%増)、売主は4万2788件(5・8%減)、代理は2004件(5・0%増)だった。

売り物件のエリア別の詳細は、成約報告件数で首都圏が5772件(4・8%減)だった。近畿圏は3915件(4・2%減)、中部圏は1336件(5・4%減)となり、三大都市圏がいずれも前年より減少した。全国では10エリアのうち6エリアが前年割れ。一方、九州の1283件(10・3%増)と中国の703件(13・4%増)は、前年に比べて2ケタ増となった。新規登録件数のエリア別をみると、首都圏で5万8283件(3・3%減)、中部圏で8739件(3・8%減)を始め全国で4エリアが前年を下回った。近畿圏の2万1828件(1・6%増)や九州の9825件(3・3%増)など5エリアは前年超えだった。総登録件数は、全10エリアが前年を上回った。首都圏は12万6888件(4・0%増)。近畿圏の7万9074件(11・3%増)や九州の4万5484件(12・3%増)など5エリアで2ケタ増だった。

(提供/日刊不動産経済通信)

-

2024.11.21

住宅メーカー10月受注、半数超がプラス

主要のハウスメーカー各社(10社)における24年10月の戸建て注文住宅の受注速報値(対前年同月比、金額ベース)をまとめた。10社のうち6社がプラス。パナソニックホームズが前年同月を大きく上回り、住友林業、ヒノキヤグループも2ケタ増を継続する。三井ホームとミサワホームは前月からマイナスに転じた。

各社の受注速報値は、積水ハウスが8%増(累計比5%増)。大和ハウス工業が5%減(14%減)。積水化学工業が2%増。住友林業が12%増(15%増)。旭化成ホームズ〈集合含む〉が4%増(10%増)。三井ホームが27%減(3%減)。ミサワホームが8%減(6%増)。パナソニックホームズが32%増(15%増)。ヤマダホームズが20・6%減(9・1%増)。ヒノキヤグループが16%増(4%増)。

(提供/日刊不動産経済通信)

-

2024.11.20

地価LOOK、3期連続で全地区が上昇

─国交省、「大濠」が「3~6%上昇」に

国土交通省は、主要都市の地価の先行指標「地価Lookレポート」の24年第3四半期分を公表した。対象の高度利用地80地区のすべてが「上昇」で、「横ばい」と「下落」はゼロだった。全地区上昇は3期連続。住宅地では福岡市「大濠」が前回「0%~3%未満上昇」に上昇幅を縮小したが、今回はまた「3%~6%未満上昇」の区分となり上昇幅を拡大した。そのほかの地区はすべて、前回と同じ変動率区分だった。

22地区ある住宅地は、「大濠」以外はすべて「0%~3%未満上昇」の区分で、利便性や住環境の優れた地区でマンション需要が引き続き堅調でゆるやかな上昇傾向が続いた。住宅地がすべて上昇となるのは10期連続。不動産鑑定士のコメントによると、「大濠」では「マンション分譲は販売価格の上昇が続くなか、これまでにない高額物件が成約した」という。今後も「マンション開発に対する旺盛な土地需要は当面続くと見込まれ、当期の市況がしばらく続く」との見通し。

58地区ある商業地は、再開発事業の進展や国内外の観光客増加で店舗・ホテル需要が堅調、オフィス需要も底堅く推移し上昇傾向が継続した。全地区上昇は3期連続。一方で、横浜市「横浜駅西口」や名古屋市「伏見」など、一部には上昇傾向が落ち着きつつある地区もみられるとした。「3%~6%未満上昇」の地区は、東京・中央区「銀座中央」と同・新宿区「歌舞伎町」、横浜市「みなとみらい」、京都市「京都駅周辺」。「銀座中央」「歌舞伎町」「京都駅周辺」はインバウンド需要が旺盛。「みなとみらい」は「オフィス市況は好転が期待され、ホテル稼働率は堅調。投資適格物件の取得需要は依然として強い」とした。

(提供/日刊不動産経済通信)

-

2024.11.20

大和鑑定、キャップレートの予測を公表

大和不動産鑑定はオフィス、住宅、物流施設、ホテルの各アセットについて、キャップレートの将来予測値(10月時点)を公表した。1年後と2年後の基準利回りを楽観、標準、悲観の三つのシナリオで予測。コロナ禍を経て不動産需要が変化していることなどから、標準シナリオで現時点と比較し、オフィスは1年後に6bp上昇、2年後に13bp上昇と展望した。レジと物流、ホテルは1年後に1~3bpの幅で上昇し、2年後には各3bp下降、3bp上昇、4bp下降すると予測した。予測は4月と10月に公表している。

(提供/日刊不動産経済通信)

-

2024.11.19

G7各国、都市・住宅政策で共同行動

─グリーンやアフォーダブルが重要テーマ

11月3~4日にイタリア・ローマで開催されたG7都市大臣会合では、G7各国が都市・住宅政策で連携して取り組むことを盛り込んだ「共同行動」が合意された。持続可能な都市開発に関する世界共通の課題や各国の政策を議論する同会合は、22年のポツダム会合、23年の香川高松会合に続く第3回目。日本からは国土交通省の天河宏文・国土交通審議官が出席し、各国が知見を共有していくことの重要性をコミュニケ(成果文書)としてとりまとめた。

コミュニケに盛り込まれた共同行動は、①平等に配慮した住宅と都市開発における気候変動への対応とレジリエンスの確保②住宅へのアクセス・アフォーダビリティの確保にあたっての計画や実践③人間中心のスマートシティにおけるデータ・ソフトウェア(デジタルツインやAIを含む)の活用─の3点に関して、経験や知識を踏まえてG7が協働することを明記した。

これを受け日本は都市・住宅政策の国際協調と国内政策との連動のため、持続可能性(グリーン)、住宅確保(アフォーダブル)、デジタルの施策展開を強化する。持続可能性の施策として具体的には、都市緑地の認証制度(ツナグ認定)の認定取得促進、住宅確保は、高齢者・単身者等に対する居住支援について、住宅セーフティネット法の改正で新たに措置された「居住サポート住宅」など、日本の先進的な在り方をアピールしていく。デジタルは、3D都市モデルPLATEAUの国際標準獲得と国内普及を促進する。

G7各国間の協調の推進を確認するとともに、国交省は、27年3月18日から開催される「2027国際園芸博」への出展・参加を呼び掛けた。

(提供/日刊不動産経済通信)

-

2024.11.19

渋谷で少人数向けセットアップオフィス

―東急、北谷公園前で1~19人用の33区画

東急は、東京・渋谷区で少人数向けのフレキシブルオフィスと店舗からなる複合ビル「渋谷 WayP(ウェイプ)」を開発する。建物はS造陸屋根10階建てで、延床面積は約1486㎡。専有面積3~40㎡のセットアップオフィスを33区画用意する。IT関連やウェブデザイン、ファッションなどの事務所のほか、大企業のサテライトオフィスとしての利用なども想定する。このほどリーシングを開始した。開業は来年4月を予定する。

同社が16年に開発地(渋谷区神南1―6―5)を取得し、従前の3階建て建物を生かしてコワーキングスペースなどを運営していた。渋谷駅から徒歩約7分の立地。東急らがPark-PFI制度を活用して整備し運営する北谷公園の北側に位置し、自然を感じられる環境となる。1階はカフェ、2~10階がオフィスやラウンジ。公園側に設けたスリットと、4階から屋上までの建物中心部の吹き抜けとをつなぎ、自然光や風などを建物内部に取り込める開放的な空間にする。BELSで星5つの評価を取得。再生可能エネルギー実質100%の電力導入を予定する。コンセプトは「Work as you Please(好きに、働く。)」で、頭文字を取り建物名にした。

2階と5~10階がデスクやイスを設置しているセットアップオフィス33区画で、1~19人での利用を想定。2、3、7階はテレカンブース18室と会議室6室。4階はラウンジとテラス。屋上は目の前の北谷公園や代々木公園、渋谷のまちを見渡せ、1人での作業のほか複数人での打ち合わせができるスペース、ヨガなどができるオープンな空間も整備する。

(提供/日刊不動産経済通信)

-

2024.11.18

東急不、陸上風力発電所を広域に展開

―星野社長が方針、「再エネは拡大一択」

東急不動産は陸上風力発電所の開発を増やす。現状では北海道や青森、石川など北日本に多いが事業場所を広げる。14日の東急グループ記者懇談会で星野浩明社長が本紙の取材に「風力発電を伸ばすために全国の候補地を見て回っている」と明かした。同日、売電の強化などを目的にリニューアブル・ジャパン(RJ)をTOBで子会社化する方針も公表。再エネ事業では太陽光に重点投資してきたが、風力に重心を移し売電網も拡充する。ドナルド・トランプ次期米大統領の就任で脱炭素の機運はすぼむとの見方もあるが、星野社長は「再エネ事業は拡大一択だ。揺るがず進める」と明言した。

東急不は再エネ事業を急拡大させている。10月末時点で竣工前の案件も含め全国に合計114件の発電所を展開中だ。定格容量は合計1812MW。内訳は太陽光95件(約1253MW)、風力14件(447MW)、バイオマス5件(110MW)。風力は昨年4月に青森県横浜町に稼働させ、北海道松前町、宮城県気仙沼市、石川県輪島市などに新増設を進めている。

今後は広域的に事業機会を探る。スキー場やリゾートホテルなどを運営していることもあり「温暖化対策は事業への好影響が大きい」(星野社長)という。東急不動産ホールディングスの西川弘典社長は懇談会で、来年5月に公表予定の中期経営計画で地域創生と絡めたGX、リゾート、海外を三本柱とする考えを明らかにした。国内不動産市場の浮沈に左右されない体制構築を急ぐという。東急不は14日、再エネ事業を手掛ける持ち分法適用関連会社のRJ社を完全子会社にすると発表した。株式の買付期間は来年1月8日までで同社もTOBに賛同している。

(提供/日刊不動産経済通信)

-

2024.11.12

首都圏の中古M価格、10月はほぼ横ばい

―東日本レインズ、中古戸建は前年割れ

東日本不動産流通機構(東日本レインズ)は11日、10月の不動産流通市場の動向を公表した。首都圏の中古マンションは、成約価格が4739万円(前年同月比0・5%減)で再び前年割れになった。成約㎡単価は75・16万円(0・8%増)となり、ほぼ横ばいながら前年同月を54カ月連続で上回った。成約件数は3092件(5・9%減)で、前年を4カ月連続で下回った。中古戸建住宅は、成約件数が1174件(3・8%減)、成約価格が3776万円(4・3%減)と、いずれも前年から下落傾向に転じた。

中古マンションの動向はエリア別で、成約㎡単価が東京都区部の115・14万円(7・3%増)、埼玉県の43・83万円(3・5%増)、横浜市・川崎市を除いた神奈川県他の43・57万円(5・7%増)の3エリアが前年を上回った。東京都区部のみ54カ月連続で前年超えだが、横浜市・川崎市は16カ月ぶり前年割れ。成約件数は、東京都区部の1316件(11・7%減)と横浜市・川崎市の491件(12・8%減)が2ケタ減。また、千葉県の408件(10・6%増)と埼玉県の376件(5・3%増)のみ前年超えだった。

中古戸建住宅のエリアごとの詳細は、東京都区部の成約価格が6430万円(3・5%減)と10カ月ぶりに前年同月を下回った。横浜市・川崎市も4583万円(7・3%減)、神奈川県他も2982万円(15・2%減)で前年割れ。多摩の3799万円(2・8%増)、千葉県の2601万円(1・7%増)、埼玉県の2444万円(0・1%増)は前年を上回った。成約件数は、多摩、横浜市・川崎市、神奈川県他の3エリアでの2ケタ減に加えて埼玉県も前年割れ。東京都区部は232件(0・9%増)で前年より増加した。

(提供/日刊不動産経済通信)

-

2024.11.12

東急不、芝浦に木材活用の賃貸レジ竣工

東急不動産は都市型の高級賃貸住宅「コンフォリア」シリーズで初めて木造とRC造の混合構造を採用した「コンフォリア芝浦MOKU」(賃貸住戸63戸、店舗1区画)を東京・芝浦に竣工させた。RC構造に木を組み込み耐震性を高め、木造の耐震壁を省くことで開放的な空間を実現した。立地はJR田町駅徒歩9分。間取りは1DK~2LDK。10月に竣工し、全体の約3割の住戸を募集し半分の部屋が埋まった。

開発地は港区芝浦4―1―10ほか。新芝南運河に面する。施設規模は地上9階建て。建物の軒天や外壁などを重点的に木質化し、内装にも木を多用した。RC部材の一部を循環型資材である木に置き換え、施工時のCO2排出量を減らした。入居者が自由に使える川沿いのデッキやラウンジもある。設計・施工は前田建設工業・住友林業JV。

(提供/日刊不動産経済通信)

-

2024.11.12

JLL、APACの3Q投資額28%増

日本を含むアジア太平洋(APAC)地域の第3四半期累計(3Q、1~9月)の不動産投資額が前年同期比28%増の963億ドルだったことがジョーンズラングラサール(JLL)の調査で分かった。3Qのみの実績は82%増の388億ドルと大きく増え、そのうち日本は前年の41億ドルから84億ドルに倍増した。日本の投資額が増えたのは、訪日客の増加に伴いホテルの取引が活発化したことなどが要因としている。

アジア太平洋地域全体では賃貸住宅を除くすべての不動産セクターで投資額が拡大。投資総額の過半をオフィスと物流施設が占め、オフィスはソウルと東京で取引が活況だったという。国別では日本のほか、シンガポールの投資額も118%増の44億ドルと大きく伸びた。JLL日本キャピタルマーケット事業部の内藤康二・リサーチディレクターは「日銀の金利政策には注意が必要だが、当面は現行の政策が続くとみられる」としている。

(提供/日刊不動産経済通信)

-

2024.11.11

東急不、京都に最大規模の「ブランズ」

―田の字地区に146戸、16日にMR開設

東急不動産は京都市下京区の新築分譲マンション「ブランズ京都河原町通」(総戸数146戸、分譲予定133戸)の販売を25年1月中旬に始める。今月16日にモデルルームを開く。「田の字地区」の河原町通沿いに、同社が京都市内で供給したブランズでは最大規模の物件を供給する。7月に物件ホームページを公開した。販売価格や戸数などは未定。間取りは1DK~3LDK、専有面積32・68~119・71㎡。25年12月下旬の竣工、26年3月末の引き渡しを予定している。

計画地(地番)は京都市下京区寺町通五条上る西橋詰町747―1ほか。立地は京阪本線・清水五条駅徒歩4分、阪急京都線・京都河原町駅徒歩9分。予定地は田の字地区の南東端付近。河原町通と御幸町通に挟まれた場所だ。敷地面積は1512㎡。敷地東側の河原町通沿いにメインエントランスを設け、約44mの広い間口を確保。基壇部に壁面緑化を施した。

施設規模はRC造地上11階地下1階建て、延床面積約1・18万㎡。共用部にスポーツオアシス監修のフィットネスルームや客室兼パーティー室、屋上テラスなどを作る。駐車場は平面11台。施工者はかねわ工務店(京都市中京区)。販売代理はアイ・フラッツ(東京・目黒区)。管理は東急コミュニティー。地元居住者の実需を中心に、国内外富裕層の投資・セカンド購入も見据えている。エントリー件数は8日時点で約700件。居住地は京都府内が約40%、東京都内が約20%。

東急不は京都市伏見区で、低層階にスーパーのイオンが入るマンション「ブランズ伏見桃山」(114戸)も販売中。9月9日に売り出し、モデルルームには10月14日時点で累計752組が訪れたという。

(提供/日刊不動産経済通信)

-

2024.11.08

三鬼、都心5区オフィス市況は改善続く

三鬼商事は7日、全国主要都市で10月末時点のオフィスビルの需給動向を公表した。東京都心5区で基準階面積100坪以上の主な貸事務所ビルの空室率は4・48%(前月比0・13㌽減)と、5カ月連続で低下した。共益費を除いた基準階の新規募集条件が対象の坪当たり平均賃料は2万178円(52円増)で、9カ月連続の上昇だった。前月比の改善に加えて、前年同月比で空室率の1・5㌽を上回る低下と賃料の400円以上の上昇があり、市況の改善傾向が続いた。

10月は大型の解約が少なく、拡張や分室需要などの成約があり、都心5区の空室面積は1万800坪の減少だった。10月に竣工した新築ビル3棟は、いずれも募集区画があったため、新築ビルの空室率は22・63%(0・64㌽増)だった。既存ビルは、空室率が4・23%(0・14㌽減)に低下。拡張や効率化による移転の需要などがみられた。区ごとにみると、空室率は千代田区の2・48%(0・14㌽減)を始め4区で低下。賃料は渋谷区の2万3861円(173円増)に加えて、港区と新宿区の3区で上昇した。

(提供/日刊不動産経済通信)

-

2024.11.07

CBRE、首都圏の物流は空室率10%に

シービーアールイー(CBRE)はこのほど、24年第3四半期(3Q、7~9月期)における物流施設の需給動向をまとめた。3Qの首都圏の大型マルチテナント型物流施設の空室率は10・1%(前期比0・4㌽増)だった。新規供給が18・3万坪と多く、稼働率は約50%にとどまったため、空室率を押し上げた。実質賃料は坪当たり4500円(0・2%増)。千葉県湾岸部で空室が不足して賃料が上昇しているが、神奈川県や茨城県で空室の長期化で賃料下落が加速する地域もみられ、地域ごとの差が広がった。

空室率が10%を上回ったのは10年4Q以来、約14年ぶりという。24年3Qの新規需要は13・6万坪で、ここ5年間の四半期平均の14・1万坪と同水準だった。10物件は築1年以上となったが、24年3Q時点で満床は2棟のみと、以前より空き床の消化に時間を要している。テナントは、物流企業やECに加えて、一般消費財メーカーや食品スーパーの引き合いがあった。また、製造業の自動車部品や機械製品の需要もある。

(提供/日刊不動産経済通信)

-

2024.11.06

不動産投資の期待利回り横ばい圏内予測

―SMTRI、賃料は長期的上昇を期待

三井住友トラスト基礎研究所(SMTRI)は5日、経済や金融環境から不動産投資市場を取り巻く今後の状況を予測したレポートを公表した。足元の国内経済は、金融市場に変動はみられるが、実体経済は概ね堅調に推移と評価。今後は、25年末に政策金利は0・7~1・3%まで引き上がる予想が多くあるが、実質賃金が安定した上昇で推移すれば、不動産キャッシュフローの上昇も予測される。そのため、不動産価格への金利の影響は限定的で、将来的な投資市場における期待利回りも横ばい圏内で推移する見遠しだ。

国内経済の堅調な市況の基礎には、世界的な半導体需要の増加があり、こうした安定的な推移が不動産賃貸の需要安定につながるとした。金利上昇は、期待利回りを押し上げる理由にはなるが、豊富な不動産投資資金や良好な金融市場の継続とJリートや私募ファンドなど不動産金融市場の拡大が続き、賃料上昇に期待が持てる経済環境などが、期待利回りを下げる要因となるとみている。海外投資家の需要をみると、北米の投資家のマインド改善や、運用会社によるオフィス投資の復調が散見され、将来的にも「海外投資家の需要も次第に回復」との見方を示した。

長期的な金利動向について、28年時点に1・5%程度への上昇をSMTRIは予想している。一方、足元では不動産投資における期待利回りは概ね横ばいから若干低下の傾向を維持しているため、長期的にも不動産価格が大きく下落して期待利回りが上昇する可能性は低い模様だ。24年も前半までは実質賃金が低下していたが、8月には上昇に転じて、今後の政策金利は段階的な金利の引き上げに進むとみている。

(提供/日刊不動産経済通信)

-

2024.11.06

全国のマンション市場は4兆円台に縮小

―カンテイ、拡大傾向から14期ぶり反転

東京カンテイは1日、第3四半期(3Q、7~9月期)における全国のマンション市場の調査結果を公表した。戸当たり平均価格と戸数を掛けた全国の市場規模は4兆9527億1100万円(前年同期比0・2%減)で、14期ぶりに前年同期を下回った。また、4期ぶりに全国の市場規模は5兆円を割った。中古マンションは3兆4970億6900万円(3・7%増)と前年より規模拡大の傾向を12期続けたが、新築マンションは1兆56億4200万円(13・0%減)となり、3期連続で前年割れが続いた。

全国でマンションの中古流通戸数は11万3509戸(2・9%増)だった。内訳をみると、首都圏が5万3975戸(0・9%減)で11期ぶりに下落傾向へと転じた。四半期ごとの集計でも、首都圏は24年1Qをピークに減少が続いているが、調査では先高感の強まりで需給逼迫がみられる東京23区を中心とした限定的な傾向とみている。新築供給戸数は1万4425戸(15・4%増)だった。17期ぶりに7000戸を割った首都圏に加えて、近畿圏や地方圏も供給戸数が2ケタ減で減少傾向の強まりがみられ、調査では価格高騰に伴う供給減少の動きが全国的に目立つとしている。主任研究員の髙橋雅之氏は「新築マンションの供給が減少する中で、築浅の中古マンションは代替として人気がある。首都圏では、築30年超は坪単価も下落傾向で引き合いが強くない」と話す。

首都圏のマンション価格をみると、新築マンションの坪単価が416・7万円(4・2%減)で前期の414・4万円からは若干上昇した。中古マンションの坪単価は228・8万円(1・1%増)だった。

(提供/日刊不動産経済通信)

-

2024.11.05

3Qの国内投資市場は取引額1・2兆円

―CBRE、賃料上昇でオフィス取引増

シービーアールイー(CBRE)は、日本国内の24年第3四半期(3Q、7~9月期)における事業用不動産への投資動向をまとめた。土地取引を除いた取引額10億円以上を対象にしたところ、取引額の総額は1兆2070億円(前年同期比24%増)だった。アセット別で、ホテルの取引額は3350億円(72%増)で最多だった。オフィスも3040億円(78%増)となり、調査では、「全国的に賃料が上昇していることもあり、オフィスに対する投資意欲が改善」とみている。

100億円を上回る大型取引は23年3Qから倍増。投資家別の内訳は、Jリートによる取引額は3750億円(21%増)だった。10億円未満も含めた全取引では、Jリートの取得は3946億円(24%増)で、売却額は1362億円(120%増)だった。Jリートは、ホテルでインヴィンシブル投資法人による12棟・1044億円を始め取得が活発な一方、オフィスでは将来の収益性・競争力低下の懸念がある物件売却の動きがみられた。リート指数が年初来で4・5%減のため、増資で外部成長することが困難な銘柄の資産入れ替えが進んだとみられる。Jリートを除いた国内投資家の取引額は5970億円(13%増)、海外投資家は2360億円(72%増)だった。

アセットごとにみると、オフィスの取引額は24年3Qまでに累計で約1・2兆円となり、23年の取引実績の約1・1兆円を上回った。200億円規模の大型取引も複数あった。物流施設の取引額も1920億円で前年同期から倍増。海外資本の大型取引に加え、国内投資家も堅調に取得した。商業施設は、前年同期にあった「西武池袋本店」の取引の反動減で前年割れ。

(提供/日刊不動産経済通信)

-

2024.11.05

全宅連調査、土地価格は全国で上昇傾向

―関東と中部は微増も近畿が強くけん引

全国宅地建物取引業協会連合会(全宅連)は1日、不動産価格と取引に関する市況DIの結果を公表した。調査は、10月9~25日の期間に全国のモニター510から回答を得た。10月1日時点で土地価格の動向を、DI指数では全国が8・3㌽(7月1日時点比2・5㌽増)だった。エリアごとに、関東の8・9㌽(0・3㌽増)と中部の10・6㌽(0・1㌽増)は微増で、近畿の11・6㌽(6・9㌽増)は大幅上昇。中国・四国の△7・3㌽(4・2㌽減)を除いて上昇した。3カ月後の予測は、全エリアで下落を見込む。

不動産の種別ごとのDIは、全国の価格は、土地のほか中古で戸建の3・4㌽(0・2㌽増)、マンションの8・5㌽(4・0㌽増)が上昇した。新築は戸建が10・1㌽(2・2㌽減)、マンションが22・8㌽(2・2㌽減)と下落した。取引件数は、中古戸建の△5・9㌽(6・6㌽増)のほか、新築戸建の△27・2㌽(0・5㌽増)と新築マンションの△4・1㌽(0・9㌽増)がわずかに上昇した。関東は、土地価格に加えて、中古が戸建で5・7㌽(1・9㌽増)、マンションで11・1㌽(3・3㌽増)と上昇。新築は、戸建が△0・9㌽(9・4㌽減)、マンションが20・1㌽(8・2㌽)と下落した。取引件数は、中古・新築の戸建・マンションが全て改善傾向。新築マンションは0・4㌽(2・8㌽増)とプラスに転じた。

各地のモニターから「夏ごろから中古戸建て、中古マンション物件が市場に増えてきたように感じる(東京都)」のほか、「都心部に人が集中して売買価格、賃料とも上昇。特に大阪市内中心部のタワーマンションでは投資(投機)的な売買が行われている様子(大阪府)」といった回答が寄せられた。

(提供/日刊不動産経済通信)

-

2024.11.05

フラット35金利、3カ月ぶり上昇

住宅金融支援機構は、11月のフラット35の借入金利を発表した。融資金利幅(買取型、融資率9割以下、借入期間21年以上)は、1・84%(前月比+0・02%)~3・47%(+0・12%)となった。取扱金融機関が提供する金利で最も多い最頻金利は1・84%(+0・02%)で、3カ月ぶりの上昇。融資率9割超の場合の金利幅は、1・95%(+0・02%)~3・58%(+0・12%)、最頻金利は1・95%(+0・02%)で3カ月ぶりの上昇。

(提供/日刊不動産経済通信)

-

2024.11.01

東急不、JR芦屋駅直結の複合ビル整備

―市と協定、集合住宅51戸や商業施設など

東急不動産はJR芦屋駅(兵庫県芦屋市)に直結する再開発ビルの整備に乗り出す。市が提案を公募した「JR芦屋駅南地区第二種市街地再開発事業」に唯一名乗りを挙げ、特定建築者候補にこのほど選ばれた。商業施設やマンション、公益施設、駐車場などで構成する複合ビルを建てる。施設規模はRC造地上11階地下2階建て、延床面積1万6080㎡。住宅は51戸とし、戸当たり面積は約108㎡を見込む。東急不によると分譲か賃貸かは現時点で未定。26年1月に着工し、29年9月ごろの事業完了を目指す。

10月31日付で東急不と市が基本協定を交わした。開発予定地は芦屋市業平町ほか。施行区域の面積は約1・1haで、複合ビルの建築面積は約2750㎡。駐車場は73台(住宅用41台)。市は概算事業費を214億5100万円と試算。そのうち工事費は211億6300万円と見積もる。保留床の処分によって86億7400万円の収入を得る想定だ。

再開発事業を巡っては、98年に駅周辺地区の街づくりを考える住民組織が発足。市街地再開発の構想が練られ始めたが、市の財政悪化を受け、都市計画決定手続きを前にして01年12月に事業実施が延期された。その後、約10年のブランクを経て、11年3月に市の「第4次芦屋市総合計画」に同地区の開発が盛り込まれた。一方、建築費の高騰を受け、事業者選びも難航した。市は昨春に事業の特定建築者を公募したが、5月に中止。工事費などを見直し、同7月に再度募集を始めたが、唯一手を挙げていた東急不動産が辞退し、再び中止になっていた。概算事業費は22年11月時点の約175億5000万円から結果的に40億円ほど増額した。

(提供/日刊不動産経済通信)

-

2024.11.01

全国で23年の新築M価格は年収10倍超へ

―カンテイ、中古Mほぼ7・5倍に拡大

東京カンテイは10月31日、23年のマンション(70㎡換算)の平均価格を47都道府県における平均年収で割った「年収倍率」の結果をまとめた。年収倍率の全国平均は、新築マンションで10・09倍(22年比0・43㌽増)となり、集計開始から初めて10倍を上回った。中古マンションでは7・48倍(0・21㌽増)に拡大。ペースの鈍化はみられたが拡大傾向は続いた。

首都圏の年収倍率は、新築で13・07倍(0・60㌽増)だった。新築マンションは、都道府県別でみると最上位は東京の17・78倍(2・97㌽増)だった。次いで、軽井沢で高級物件の供給があった長野県の15・88倍(5・31㌽増)。更に、14・38倍(0・72㌽増)の京都府が続いた。地方圏でも、秋田県が12・00倍(2・01㌽増)、佐賀県が13・89倍(6・25㌽増)と、大きく倍率が上昇したエリアもみられた。主任研究員の髙橋雅之氏は、「高水準な1物件の影響が出やすい面はあるが、地方圏でも地元居住者以外を購入層の中心とする価格の物件が珍しくなくなった」と話す。

中古マンションの年収倍率は、首都圏で11・14倍(0・07㌽減)と若干下落した。東京都は15・11倍で全国でも1位の倍率だったが、千葉県は8・55倍(0・23㌽増)の微増、埼玉県の9・77倍(1・10㌽減)、神奈川県の10・42倍(0・01㌽減)はともに下落傾向だったことが影響した。近畿圏は平均9・17倍(0・72㌽増)へ上昇。京都府の13・07倍(1・72㌽増)や大阪府の10・74倍(0・29㌽増)など、和歌山県の5・58倍(1・01㌽減)を除いて上昇傾向だった。髙橋氏は「都市圏の価格が高いエリアが全国平均を引き上げた」とみている。

(提供/日刊不動産経済通信)