区分マンション投資のプロフェッショナル戦略

不動産投資における期待利回り

キャップレートの読み解き方

- #期待利回り

- #キャップレート

- #還元利回り

- #キャップレート下落

「投資(購入)をしようとしている不動産価格は妥当か」を判断することは、色々な要因が絡んできますので、単純な判断はできません。

不動産価格の算定方法は、不動産鑑定では積算法、取引事例法、収益還元法の3つが柱となっています。このうち収益をあげるための不動産である投資用不動産では、収益還元法を用いるのが一般的です。

キャップレートとは

収益をあげるための不動産価格の算出方法である収益還元法では、

不動産価格(p)=収益(賃料ー経費)(a)÷還元利回り(r)で計算します。

ここで、収益(賃料―経費)(a)における賃料は、中古物件の場合は現状の賃料を、新築物件の場合は周辺の賃料を参考にして多少新築プレミアムを上乗せして計算します。

一方、還元利回り(r)は、何を用いればいいのでしょうか。ここで用いられるのがキャップレートと呼ばれるものです。

キャップレート(Capitalization Rate)とは、不動産投資における利回りの指標の一つで、期待利回り、還元利回りのことを指します。このキャップレートは、不動産投資家(あるいは企業)がどれくらいの利回りを期待しているかを集計して算出したもので、利回りの基準として用いることが多い指標です。

上記計算式の左辺と右辺を逆にすれば、以下の公式が導けます。

キャップレート=年間収益÷不動産価格

キャップレートはエリア(立地)や投資不動産の種類(オフィスビル、ワンルームマンション、ファミリーマンション、商業施設など)によって変わってきます。

期待利回りの差は不動産投資におけるリスクの差

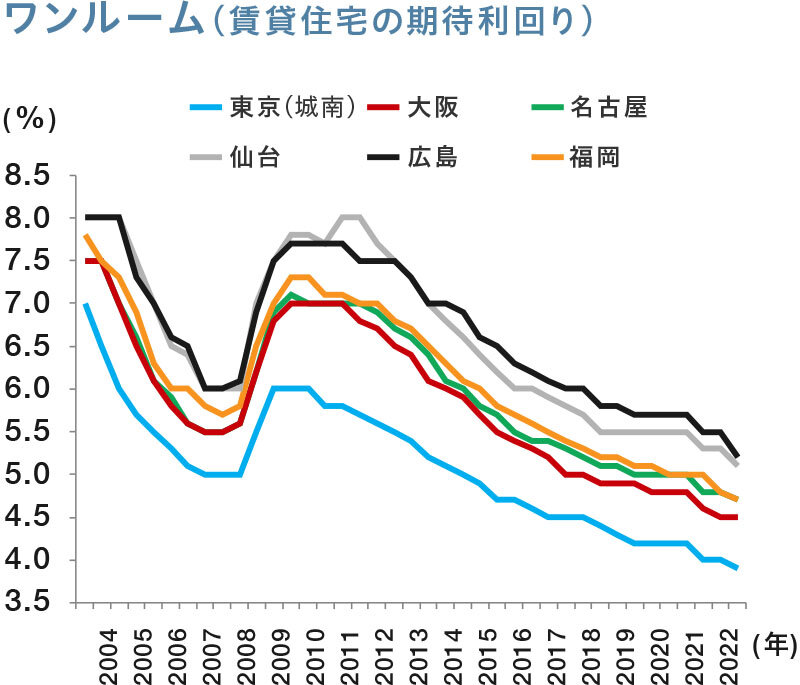

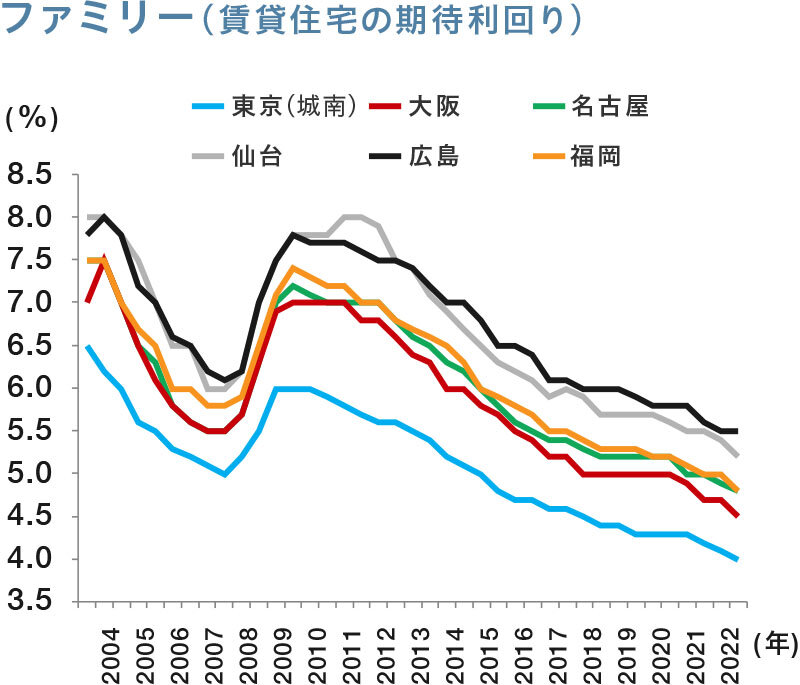

下のグラフは、主要都市における賃貸用ワンルーム物件とファミリー用物件のキャップレート(期待利回り)の推移を表しています(2022年10月時点調査データ)。

これを見れば、例えば、概ね同一条件だとして広島の物件に投資するならば、ファミリー物件で6.0%前後、ワンルームでは5.5%程度の利回りが欲しいと投資家が思っていることが分かります。一方、東京(城南)ではワンルーム、ファミリーともに4.0%を下回る値となっています。この状況は、投資家にとっては、たとえ利回りが低くても東京(城南)の物件を購入したいと思っているということであり、考え方を変えれば「東京(城南)の物件の方がリスクが低いと思っている」とも言えます。キャップレートの高い物件を購入し不動産投資すれば高い利回りを期待できそうですが、キャップレートが高いということはつまりリスクも高いということになります。

キャップレートが下がると不動産価格は上昇

先の計算式を言い換えれば

不動産価格=年間収益/キャップレート

となります。

分母(=キャップレート)が高ければ、その分、計算価格(=不動産価格)は高くなります。上記グラフのようにキャップレートが年々下がっているということは、賃料が同一とするならば、投資不動産の価格が高くても投資したい(購入したい)投資家が増えているということを示しています。

もう一度、同グラフの期待利回り推移を見てみましょう。

長期的に見れば、リーマンショック前(2006~8年)には低くなっていましたが、その後リーマンショックにより急反発(値が高くなり)し、そして2012年以降下がり続けていることが分かります。

特に2015年夏以降、東京においては、キャップレートが大きく低下したミニバブル期(2005年~2007年)の最低値(つまり価格的には最高値)よりも低くなっていることが分かります。それを追いかけるように、全国的に低くなり、調査時点の東京(城南)の本調査におけるキャップレートは4%を下回っています。

利回りが低くても投資したい(あるいは価格が高くても不動産を買いたい)と思っている人が増加していることをこのデータは示しています。

首都圏への区分マンション投資は、地方の富裕層の購入も多いのが現状です。地価下落が止まりそうにない地方都市の不動産所有者が、それを手放し資産の組み換えを行う目的で、都心の不動産を購入しているのです。さらに、アジア各国の富裕層も参戦しており、こうしたことも不動産投資ブームに拍車をかけています。

期待利回りの推移を見ることで、現在の不動産投資市場の過熱感がよく分かります。

利回りだけで判断するのは危険!数字とシビアに向き合おう

今回は、不動産投資において重要な指標のひとつであるキャップレートについて解説しました。別の回でも解説しましたが、利回りと言っても種類は色々あります。そのため、示された利回りだけで安易に判断してしまうのは危険です。

利回りの妥当性の指標としてのキャップレートについて、ぜひご理解いただきたいと思います。