区分マンション投資のプロフェッショナル戦略

区分マンションの投資指標と

指標用語解説

①効率性を見る指標

- #不動産投資効率性指標

- #総収益率

- #FCR

- #自己資本配当率

- #CCR

- #資金回収期間

- #PB

区分マンション投資において「利回り」だけを基準として物件選びや投資判断をするのは、不安が残ります。

まず、第4回でも解説しましたが「利回り」には計算方法によっていくつかの種類がありますので、収入や費用などは、何が含まれているのかなど、数字の論拠をしっかりと吟味する必要があります。

「利回り」以外にも他の指標を計算してみることで、区分マンション投資においてより精密な投資判断ができます。第6回~第8回の3回にわたり「利回り」以外の区分マンションの投資指標とその用語について解説します。第6回目は投資の「効率性を見る指標」についてお伝えします。

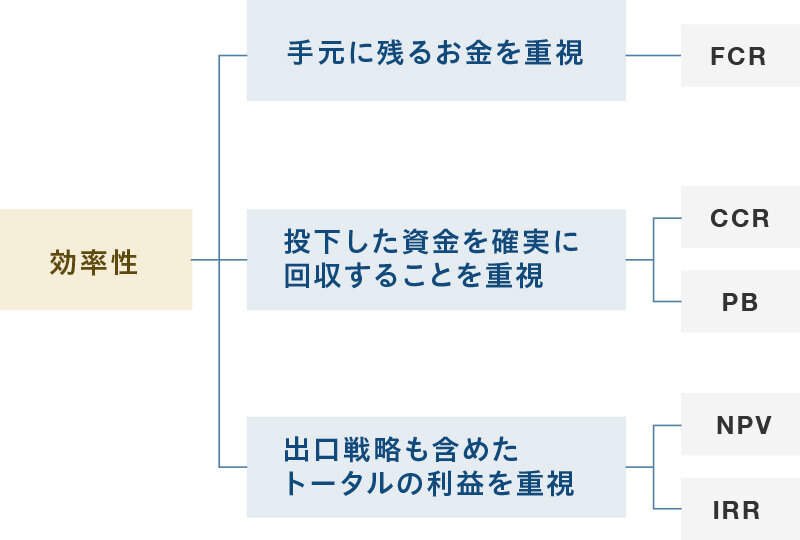

投資効率性を見る指標

不動産投資の効率性を見る指標には、主に次のようなものがあります。

FCR(Free-and-Clear Return):総収益率

CCR(Cash-on-Cash Return):自己資本配当率

PB(Pay Back Period):資金回収期間

NPV(Net Present Value):正味現在価値

IRR(Internal Rate of Return):内部収益率

手元に残るお金を重視する際の指標

第7回でもお伝えしますが、不動産投資では「月の単位、あるいは年の単位で手元に資金があるかどうか、どれくらい残るか」は非常に重要です。入居者が付かない、賃料滞納などで、想定していたキャッシュフローにならなかった場合、自己資金から「持ち出し」の形で、ローン返済や管理費、補修費などに充てなければいけなくなります。

そこで、手元に残るお金を重視する際の指標を見ていきましょう。

FCR(Free-and-Clear Return):総収益率

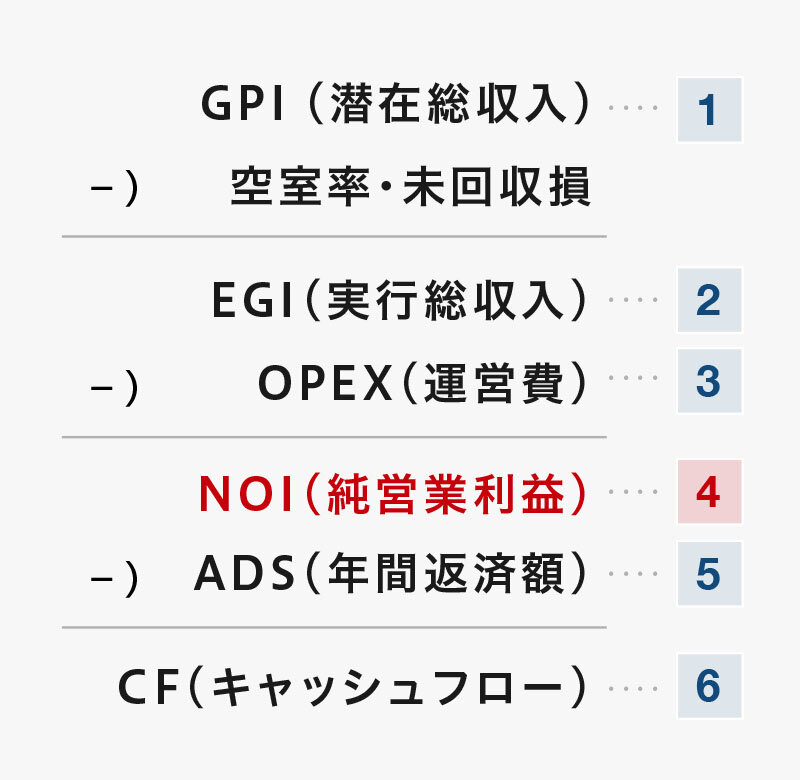

NOI(純営業利益) ÷ (物件価格+購入諸費用) × 100

GPIは潜在総収入で、空室がなく、賃料の未回収などがなく(区分マンションでは関係ありませんが、1棟物件を保有しているならば、駐輪場や駐車場などの賃料を含めて)、想定される賃料すべての合計です。

ここに、想定される空室率をかけて(例えば、入れ替わりのため2年ごとに1カ月の空室想定ならば、23/24をかける)計算することでEGIが算出されます・・2。未回収については、入居者に対しての保証をつけることが多いため、勘案しないことが多いようです。

さらに、管理委託費用など区分マンション経営に際し必要な費用(=OPEX)を引くと、厳密な純営業利益(NOI)を計算することができます・・4。

ここから返済額を引くと、CF(キャッシュフロー)が計算できます・・6。

この計算は、借入によるレバレッジ効果をかける前の数字ですので、物件そのものの実力を評価出来る指標と言えます。また、空室率や未回収損なども含めた指標なので、厳しい条件で出された利回りで「真の利回り」とも言えます。

- (参考)

- ■表面利回り = GPI ÷ 物件価格 × 100

- ■NOI(ネット)利回り = NOI ÷ 物件価格 × 100

- ■FCR = NOI ÷ (物件価格 + 購入諸費用) × 100

投下した資金を一定期間で確実に回収することを

重視する場合の指標

不動産投資では、多くの場合、ローンを借りることで「レバレッジ効果」を利かせ、収益を得ることを目指します。しかし、物件購入の全てをローンで賄うことは出来ず、ある程度の自己資本を出す必要があります。ここでは、自己資金に注目した指標を紹介します。

CCR(Cash-on-Cash Return): 自己資本配当率

CCR=CF(キャッシュフロー) ÷ 自己資金 × 100

キャッシュフローの計算は、先に述べた□囲み1~6の流れで計算できます。

CCRは、自己資金がどのくらいの利回りで運用されているかを判断する指標です。つまり、自己資本利回りを示しており、CCRの値が高いほど投資効率がよいことを示しています。投資した自己資金をいつ回収できるかという見通しにも役立ちます。

PB(Pay Back Period):資金回収期間

PB=自己資金 ÷ CF(キャッシュフロー)

例えば、物件価格3,000万円(うち自己資金300万円)で、毎年得られるキャッシュフローが30万円の場合

PB=300万円÷30万円=10年間

この場合は、PBは、10年ということになります。

この例では、投下した自己資金が20年で回収できたことになり、あとは借り入れですので、10年後に売却する際、購入金額以上で売れれば、差額分は全て儲けということになります。