不動産マーケットレポート|売買・賃貸動向(2024年10月)

#オフィス

#マンション・戸建

#不動産種別

居住用不動産は、マンション価格の高騰が続き取引件数は減少傾向です。一方、経済活動の正常化や円安に伴う外国人投資家からのマネー流入などの背景から、事業用・投資用不動産の取引件数は増加傾向にあります。

また、ホテルも回復傾向にあり、経済活動の正常化が数字上でも現れています。今後ますます経済活動が活発になれば、不動産の収益性も向上すると考えられるでしょう。

東急リバブルでは、不動産売買・賃貸動向および取引動向に関するマーケットレポートを定期的に発行しています。日本の不動産市況を把握する際や、マンション・オフィスの需給を知る際にお役立てください。

目次

1. 日本の不動産関連指標

【要約】

- 居住用不動産は、マンション価格高騰により取引件数が減少傾向

- 事業用・投資用不動産は、経済活動の活性化に伴い取引件数が増加傾向

- コロナ禍後テレワーク解除の動きが進んだ影響から、オフィスの空室率は回復傾向

- ホテル系は人流の回復や訪日外国人旅行者の増加により、稼働率・収益率が上昇

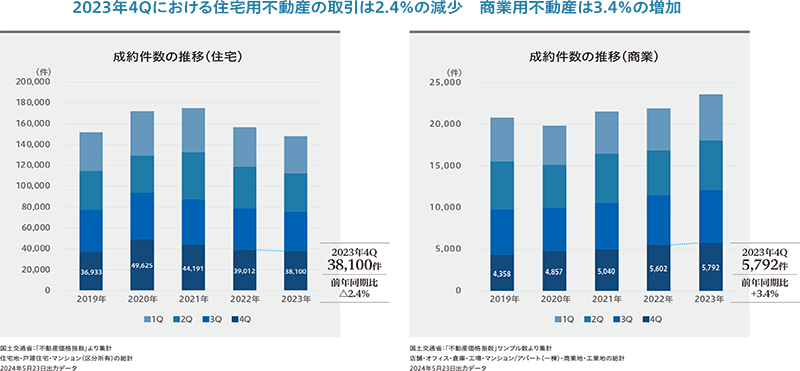

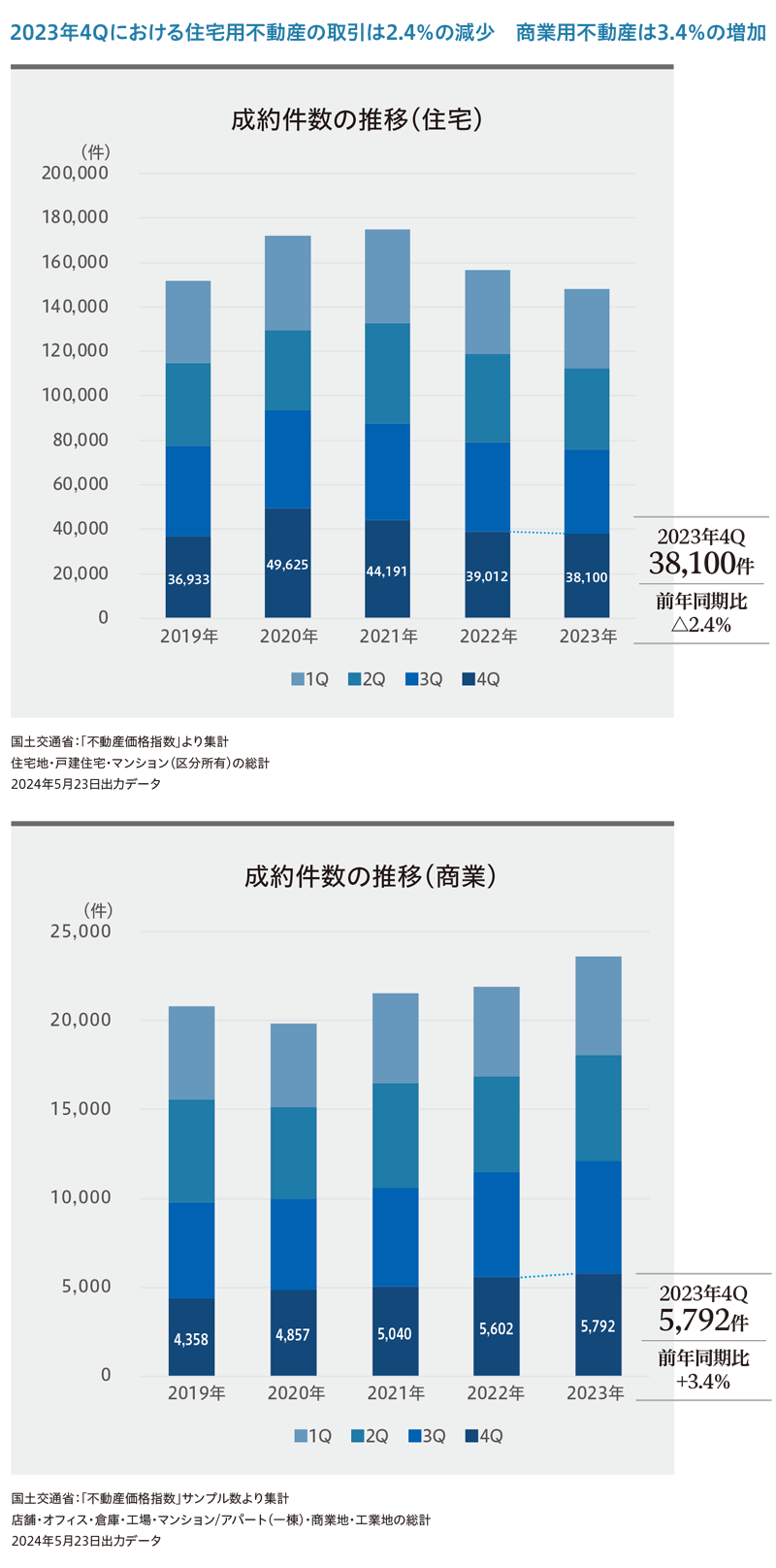

1.1. 取引件数

国土交通省の集計結果によると、居住用不動産は、マンション価格の高騰もあり取引件数が減少しています。2022年度は39,012件でしたが、2023年度は38,100件となり10期連続で前年同期比から減少が続いています。

【取引件数】

出典:国土交通省「不動産価格指標」より作成(東急リバブル マーケットレポート)

居住用不動産の取引件数が減少している理由として考えられるのが、マンション価格の高騰や市場金利の上昇です。特に、2023年の新築マンションの平均価格は過去最高を更新し、東京23区では1億円を突破しました。

実際に、2024年4月に国土交通省が発表した不動産価格指数によると、2024年1月期における全国住宅総合指数は138.8と前年同月比で+5.4ポイント上昇しました。中でも、マンションは197.9と年同月比で+8.5ポイントとなり、高い上昇を見せています。

マンション価格が高騰している主な理由は、原材料価格や人件費の高騰、海外投資家からの需要増加です。また、政策金利の引き上げに伴う不動産需要の減退も挙げられます。

価格高騰により消費者が不動産を購入しづらい市場環境になり、インフレに伴う生活コストの上昇も加わり、購入判断が慎重になっていると考えられるでしょう。

一方、事業用・投資用不動産は取引件数が増加しています。店舗・倉庫・一棟マンションの取引が前年比で増加していることから、経済活動の正常化と景況感の改善が進み、事業や投資の拡大が進んでいることが伺えます。

また、外国人投資家からのマネー流入も、事業用・投資用不動産の取引件数が増えた一因です。商業用不動産は一般的に投資利回りが高く、さらに円安により外国人投資家にとって日本への投資妙味が増し、取引が活発になったと考えられます。

2024年4月時点における国土交通省の不動産価格指数によると、事業用・投資用不動産総合指数は140.8で、前年同月比で8.9ポイント上昇しました。マンション・アパート(一棟)とオフィス・店舗が160を超えており、高止まりの状態です。

価格が高止まる状況が続くと、投資商品としての魅力は薄れます。また、新規の商業用不動産(オフィス)の供給が起こると、既存の不動産で空室率の上昇とそれに伴う賃料の下落が起こり得ます。

しかし、新規で供給される不動産は高い賃料が設定されるのが一般的です。つまり、新旧の事業用・投資用不動産で、収益性に大きな差が生じると考えられるでしょう。

2024年は100億円以上の規模のオフィス供給が続いており、今後もオフィスの供給と、企業の事業投資需要や外国人投資家の投資需要とマッチすれば、事業用・投資用不動産の価格上昇は続くと見込まれるでしょう。

出典:国土交通省「不動産価格指数(令和6年1月・令和5年第4四半期分)を公表」

出典:国土交通省「不動産価格指数(令和6年7月・令和6年第2四半期分)を公表」

1.2. 地価推移

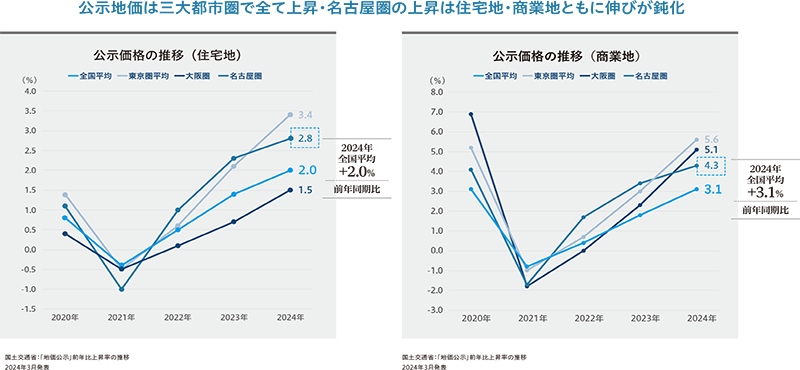

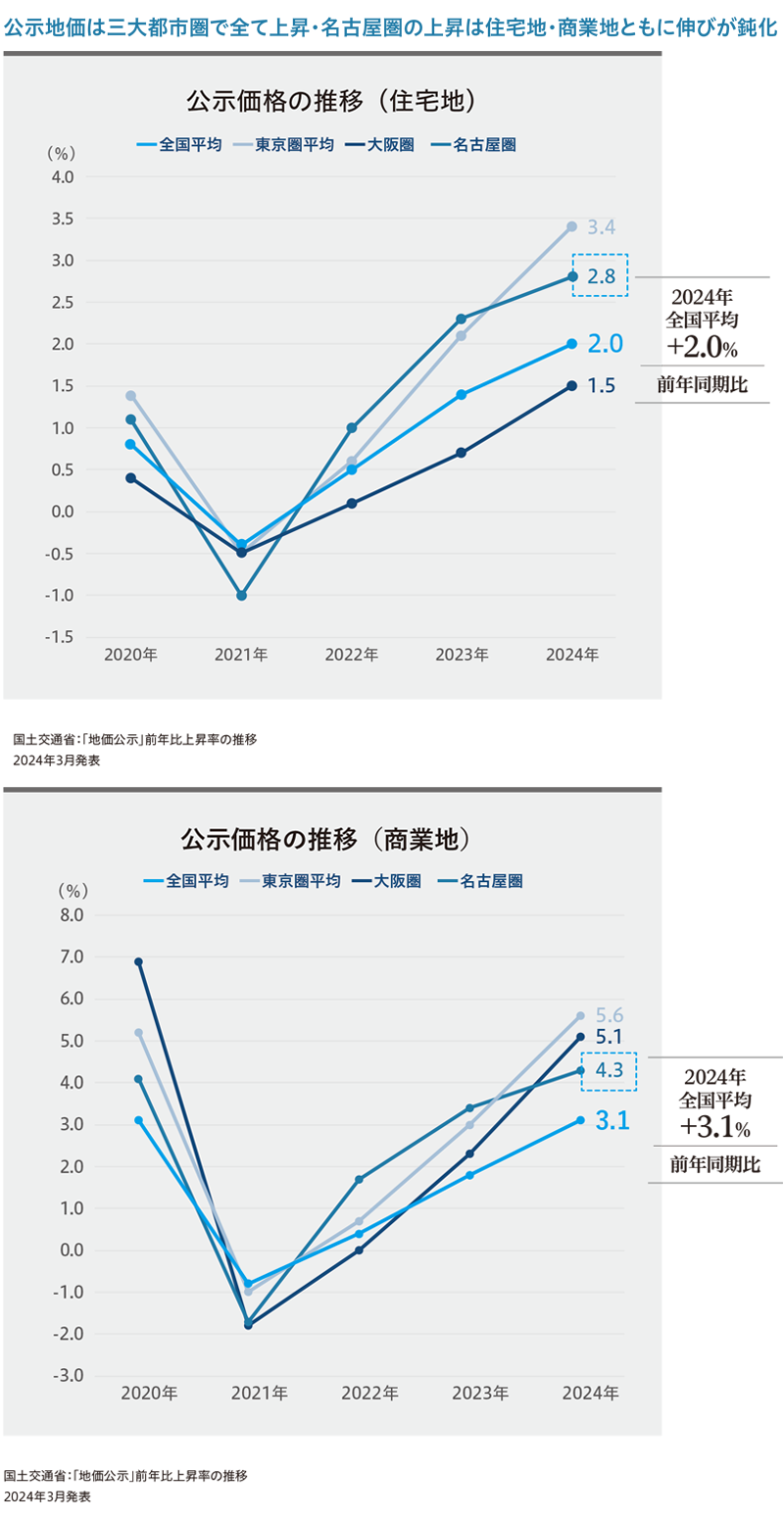

2024年3月に国土交通省が発表した地価公示によると、2024年1月期における地価は住宅地が全国平均で前年比2.0%の上昇、商業地が3.1%の上昇となりました。

【地価公示(三大都市圏)】

出典:国土交通省「地価公示」より作成(東急リバブル マーケットレポート)

特に、住宅地は三大都市圏の中で東京圏が3.4%の上昇、商業地についても5.6%と強い伸びが見られました。名古屋圏については住宅地・商業地ともに伸びているものの、伸びが鈍化している傾向です。

三大都市圏の地価が上昇している理由として考えられるのは、人口流入に伴う不動産需要の増加です。

事業用・投資用不動産に関しても、経済活動の活性化により都市圏ではオフィスや商業店舗などの需要が高まっていると考えられます。観光客の増加によりモノやサービス全般の需要が増えると、店舗拡大に動く企業が増えるためです。

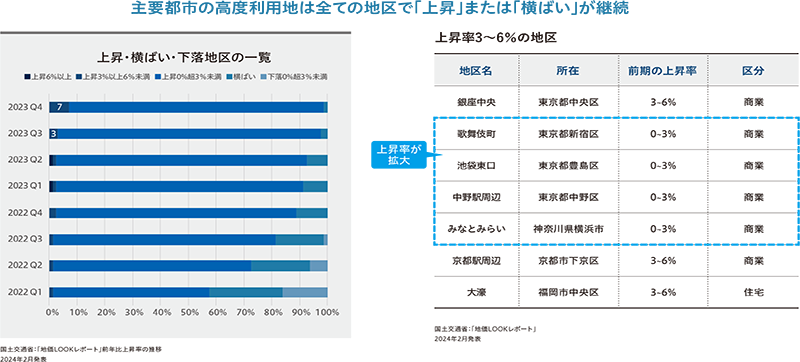

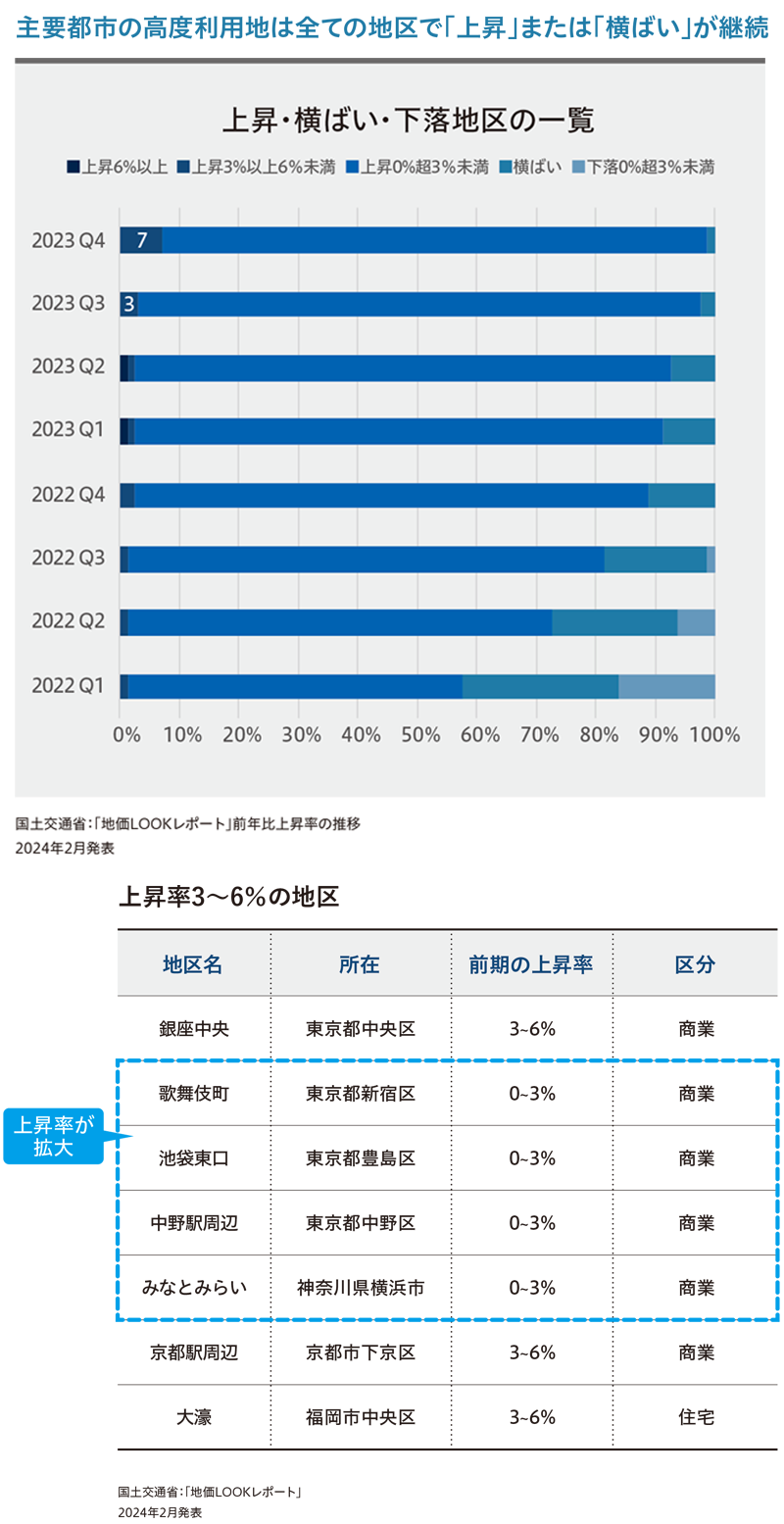

また、先行的な地価動向は国土交通省の「地価LOOKレポート」を見ると把握できます。最新の「地価LOOKレポート」によると、再開発が行われやすい高度利用地に関しては、2023年4Qにおいて5期連続ですべての地区で上昇しています。

【主要都市高度利用地の動向】

出典:国土交通省「地価LOOKレポート」より作成(東急リバブル マーケットレポート)

商業地の中でも、特に「歌舞伎町」「池袋東口」「中野駅周辺」「みなとみらい」などの中心商業地では高い上昇率に転じています。

いずれも特に人流が多い商業地です。観光業界と小売業界の業績回復に伴う店舗需要の増加、ホテルへの開発投資が活発になり、高度利用地の中でも大きな影響を受けたと考えられるでしょう。

なお、「地価LOOKレポート」の最新情報(2024年2Q)を見ると、住宅地・商業地ともに全地区において上昇(住宅地は9期連続、商業地は2期連続)となっています。

今後も利便性や住環境に優れた地域でのマンション需要が継続し、商業地では再開発事業や観光客の増加に伴う店舗需要の増加が見込まれます。

引き続き低金利の状況が続くと、不動産投資に回るマネーが増えて、地価の上昇が継続するでしょう。また円安が続けば外国人投資家のマネーが流入し、国内外の投資需要の高まりから、高度利用地の地価上昇が続くと推測できます。

出典:国土交通省「主要都市の高度利用地地価動向報告~地価LOOKレポート~」

2. アセット別の各指標

続いて、マンションやオフィスなど、アセット別の指標を解説します。CRE戦略を立てるうえで欠かせないアセットごとの市況を把握しましょう。

2.1. マンション

2023年4Qの東京23区における、マンションの分譲戸数と平均価格は以下のとおりです。

| 分譲戸数 | 平均価格 | |

|---|---|---|

| 新築マンション | 3,210戸 | 10,336万円(前年同期比+15.9%) |

| 中古マンション | 4,199件 | 6,427万円(前年同期比+7.9%) |

出典:株式会社マーキュリーリアルテックイノベーター「リアルネット」データより(東急リバブル マーケットレポート)

新築マンションの平均価格は、前年同期比で+15.9%と大幅に上昇しました。特に、都心3区(千代田区・中央区・港区)における高額分譲物件が、価格上昇に大きく寄与していると考えられています。

例えば、港区「三田ガーデンヒルズ」や千代田区「ザパークハウス 千代田六番町」「ブランズ千代田富士見」は平均価格が3億円を超えています。

原材料や人件費の高騰などの要因だけでなく、好立地の高級マンションを購入する高収入の共働き夫婦からの需要増加が、価格を押し上げる一因と考えられるでしょう。

また、2024年1月に発表の東日本不動産流通機構「レインズマーケットインフォメーション」によると、中古マンションの平均成約価格も、前年同期比で+7.9%上昇しています。新築マンションが高騰している中、価格的に手を出しやすい中古マンションの購入を検討する人が増えた結果、中古市場においても価格上昇が継続しています。

今後の中古マンション価格は、引き続き同じ水準で推移するか、上昇すると見込まれます。物価が上昇すると新築マンションの価格が下がることは基本的になく、中古マンションの需要が増加し、価格が上昇すると考えられるためです。

さらに、都心マンションの価格高騰と供給減少の影響を受け、都心へのアクセスがよい埼玉・千葉・神奈川県では供給の回復が予想されます。さらに、テレワークの普及や「多少アクセスが不便でも、広い住環境のほうがよい」などの住まいの価値の変化が、郊外マンションの需要を押し上げる事態も起こり得るでしょう。

なお、2024年に3月に発表された「マンション賃料インデックス」によると、マンションの賃料は過去最高水準となりました。タイプ別ではファミリータイプが高い点が特徴です。ファミリー層がマンションの購入を控えて賃貸マンションでの居住継続を選択するケースが増加し、賃料の上昇につながっていると見受けられます。

今後もマンション価格の上昇が続くと、買い控えが発生するでしょう。さらに、供給が少ないと理想の物件を見つけられず、「借りて住む」という選択をするケースが増える可能性があります。

出典:東日本不動産流通機構「レインズマーケットインフォメーション」(東急リバブル マーケットレポート)

出典:アットホーム・三井住友トラスト研究所「マンション賃料インデックス」(東急リバブル マーケットレポート)

2.2. オフィス

続いて、オフィスの状況です。「第49回不動産投資家調査」によると、2023年10月のAクラスビルの期待利回り(丸の内・大手町)は3.2%となり、前年同期比から横ばいで推移しています。

大阪(梅田地区)における同期待利回りは4.0%で前年同期比0.1%下落となりましたが、大きな動きはありません。また、最新の「第50回不動産投資家調査」でも、丸の内・大手町の期待利回りは3.2%、梅田地区は4.0%でした。

同調査では、今後の不動産投資の方針について「新規投資を積極的に行う。」という回答が 95%を占めています。前回調査から横ばいの結果となっており、緩和的な金融環境が続いている状況を受けて、積極的に投資する意向を持つ投資家が多いと考えられます。

なお、賃貸状況を見るとコロナ禍以降は空室率の増加により収益性が悪化していたものの、2023年後半より空室率・賃料共に回復の兆しが見られます。

2024年5月に発表された「オフィスマーケットデータ」によると、2024年4月の東京ビジネス地区(千代田・中央・港・新宿・渋谷区)における平均空室率は5.38%で前年同月比0.73%下落、平均賃料は19,825円/坪で同0.73%の下落となっています。大阪ビジネス地区では、同空室率は4.47%で前年比0.56%下落、同賃料は12,061円/坪となりました。

空室率が改善している背景として考えられるのは、脱コロナに伴う在宅勤務の縮小です。原則出社に切り替える企業や、オフィスを増床する企業が増えている影響が、空室率の改善につながっています。

さらに、働き方の柔軟性を高めるために、サテライトオフィスやコワーキングスペースの契約をしている企業も増えています。

従業員のモチベーションを向上させたり、人材確保や人材定着の一環で福利厚生を充実化させたりする企業の動きも、空室率の低下の一因といえるでしょう。

また、2024年は日経平均株価が堅調に推移しており、業績が好調な企業が事業投資を活発に行っていることも要因でしょう。

業績や収益力は業界・企業によって差はあるものの、今後さらに経済の活性化が進めば、オフィスの賃貸需要が高まると推測できます。

出典:日本不動産研究所「第49回不動産投資家調査」(東急リバブル マーケットレポート)

出典:三鬼商事「オフィスマーケットデータ」(東急リバブル マーケットレポート)

2.3. 商業

商業店舗

「第49回不動産投資家調査」によると、商業店舗の売買に関して見ると、2023年10月の都心型高級専門店の期待利回り(東京・銀座)は3.4%となり、前年同期比で変動はありませんでした。大阪における同期待利回りは4.4%で、前年同期比0.1%の下落となりました。

主要地方都市(大阪・名古屋・福岡・仙台)では期待利回りの下落が顕著で、投資先としての魅力が薄れていると言えます。

観光庁の宿泊旅行統計調査によると、2024年8月における都道府県別延べ宿泊者数をみると、東京都が9,316,120人でトップでした。主要地方都市は東京ほどの観光客が訪れていないため、投資エリアとして強いのは東京都の商業地域、と考えられます。

賃貸は首都圏では表参道エリアの公募賃料が高く、2023年下期は全フロア平均43,500円/坪で、前年同期比+1.4%となりました。

大阪の心斎橋筋商店街・道頓堀周辺では、インバウンドの回復とともに再びドラッグストアの出店競合が見られる状況です。国内経済が好調であることに加えて、外国人観光客の増加が商業店舗の需要に影響を与えています。

経済活動の活性化とインバウンド需要の回復に伴う景況の改善や地価の上昇などが重なり、商業店舗の賃料は引き上がっていることがわかります。

出典:観光庁「宿泊旅行統計調査(2024年8月・第2次速報、2024年9月・第1次速報)」

ホテル

続いて、ホテルの状況です。「第49回不動産投資家調査」によると、2023年10月における宿泊特化型ホテルの期待利回り(東京)は4.4%で、前年同期比で0.1%低下しました。期待利回りは調査全都市にてコロナ禍前と同等の水準に低下しており、名古屋では2019年時の水準(5.2%)を下回っている状況です。

期待利回りが低くなっている要因として、投資対象となるホテル価格の上昇が挙げられます。国内外の観光客の増加に伴ってホテルへの開発投資が活発になり、価格が上昇したことで利回りが低下していると考えられるでしょう。

観光庁発表の「宿泊旅行統計調査」によると、2024年2月における全宿泊施設の稼働率は57.8%でした。

コロナ禍前の2019年同月比で-4.1%という状況で、コロナ禍前の水準には至らないものの回復基調にあります。都道府県別の稼働率を見ると、特に福岡県・東京都の回復が顕著です。

福岡空港は韓国やシンガポール、フィリピンなどアジアの国をつないでいることから、福岡ではアジアからのビジネス客や観光客が増えました。ビジネスと観光の両面で強みを持っている点が、稼働率回復の要因といえるでしょう。

なお「宿泊旅行統計調査」の最新情報を見ると、2024年8月の客室稼働率は全体で64.0%、2024年9月は全体で61.9%でした。長期的に見ても回復しており、今後も上昇が見込めます。

次にホテルの収益推移を見てみましょう。2023年の稼働率は、コロナ禍前である2019年よりも劣っています。しかし、客室単価の上昇により1室あたりのホテルの収益性はコロナ禍前よりも高まっている状況です。

観光庁の「訪日外国人旅行者数・出国日本人数」によると、2023年の訪日外国人観光客は2,507万人でした(2022年は383万人)。コロナ禍前の2019年ほどではありませんが、インバウンドの需要回復に伴い、貸室料金が引き上げられていると考えられるでしょう。

商業用不動産は、景気の影響を受けやすい特徴があります。全体を俯瞰すると、国内外のビジネス・観光客数が増加している影響から、稼働率が回復していることが見て取れます。

コロナ収束による人流回復や円安によるインバウンドの増加は、商業店舗の需要やホテルの稼働率・売り上げに大きな影響を与えます。

日本は海外からの人気が高く、今後の国内外経済や為替相場次第では、さらに力強く回復する余地があるでしょう。

出典:観光庁「宿泊旅行統計調査(2024年3月・第2次速報、2024年4月・第1次速報)」

出典:観光庁「宿泊旅行統計調査(2024年8月・第2次速報、2024年9月・第1次速報)」

3. 不動産のマーケット動向をCRE戦略の立案に役立てよう

不動産マーケット動向は、不動産市況を把握して今後のCRE戦略を考えるうえで有用な情報です。

不動産市況を俯瞰すると商業用不動産の取引件数は上昇しており、不動産価格の指数も上昇しています。コロナ禍後の経済回復が進んでいること、インバウンドが増加していることからも、不動産市況はよい状況といえるでしょう。

ただし、建築費の高騰や土地価格の上昇、国内景気などによって不動産市況は変化します。最適なCRE戦略を考えるうえで、マーケットレポートや統計を参考にしつつ、最新情報を得ることが重要です。

こちらから、今回紹介したデータの完全版をご覧いただけます。不動産市況の全体像を把握し、変動を見極めて今後の動きを予測する際にお役立てください。

宅地建物取引主任士・FP1級技能士・社会保険労務士・行政書士

柴田 充輝 氏

Mitsuki Shibata

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。金融メディアや不動産メディアを中心に、これまで1,000記事以上の執筆経験がある。自身でも株式投資や不動産投資を行い、実体験に基づく質の高い情報の提供と、読者にとってわかりやすい執筆を心がけている。

マーケットレポート

vol.01 2024年10月号

■市場動向

・取引件数、地価公示、アセット別の売買・賃貸動向および当社の取引動向について

■不動産関連トピックス

・盛り上がりを見せる不動産小口化商品

STO発行額は1,300億円に