都心回帰が与える影響|都心部への人口集中により不動産市場はどう変化する?

#不動産投資

#リモートワーク

#海外

東京都心部へ人口が集中する現象が起きています。「都心回帰」と言われる現象ですが過去にもあったものであり、今回の現象はコロナの収束によりテレワークからオフィスワークへの転換とも関連し、郊外から利便性の高い都心へ移転しようとする動きです。

現在進行中の都心回帰により不動産市場にはどのような変化が生まれるのか、そしていつまでつづくのでしょうか。

この記事では過去の都心回帰の状況分析も含め不動産市場への影響について解説します。

資産価値を最大化するための不動産戦略をサポート

売却・査定について

目次

1. 都心回帰とは?

都心回帰とは、都心部から周辺や郊外に流出した人口が、再び都心部へと移動する現象であり、東京都区部、大阪都心、名古屋都心などで見られる人口移動を言います。

たとえば東京都では、都区部から東京都多摩地区や周辺の神奈川県東部や埼玉県南部への転出により人口減少が生じ、ある程度の年数を経てこれらの地域から都区部への転入が逆に起っています。

統計上の変化としては、都区部において転入者が転出者を上回る「転入超過」があり、周辺の都市においては東京都心に転出する人口が増加する動きとなります。

大阪や名古屋でも同様の現象が見られ、都心部からベッドタウンへの人口移動の様相を表した反対語として「ドーナツ化現象」があります。

1.1. 都心回帰はいつから始まった?

東京においての都心回帰は2000年頃に見られており、都心回帰が起きる前には都心からの人口が流出するドーナツ化現象が起きます。

およそ30年前に多摩地域を中心としたニュータウン建設があり、都心部から環境のよい住宅地へ移転する動きが活発になりました。

さらに1980年代後半にはバブル景気により都心部の地価は急騰し、ドーナツ化現象が顕著になりました。しかしバブル崩壊により1991年には地価が下落し、都心部の利便性が再評価されるようになり、郊外から都心部への人口流入つまり「都心回帰」がはじまったのです。

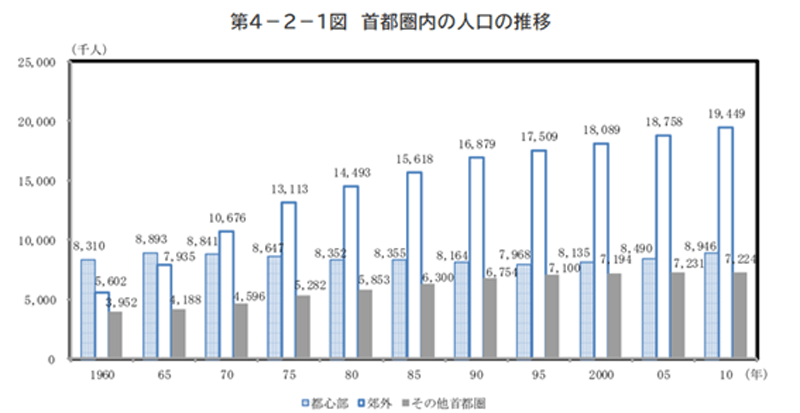

次のグラフでは1970年から都心部の人口減が、そして2000年からの都心回帰の様子が確認できます。

1.2. 都心回帰の原因

都心回帰の大きな原因は都心部に対する評価の変化で、次の2つのポイントをあげることができます。

- 地価の下落により住宅の取得費や家賃が低減する

- 都心部の利便性が再評価され転入の動機づけが起こると同時に、転出を阻む理由も存在する

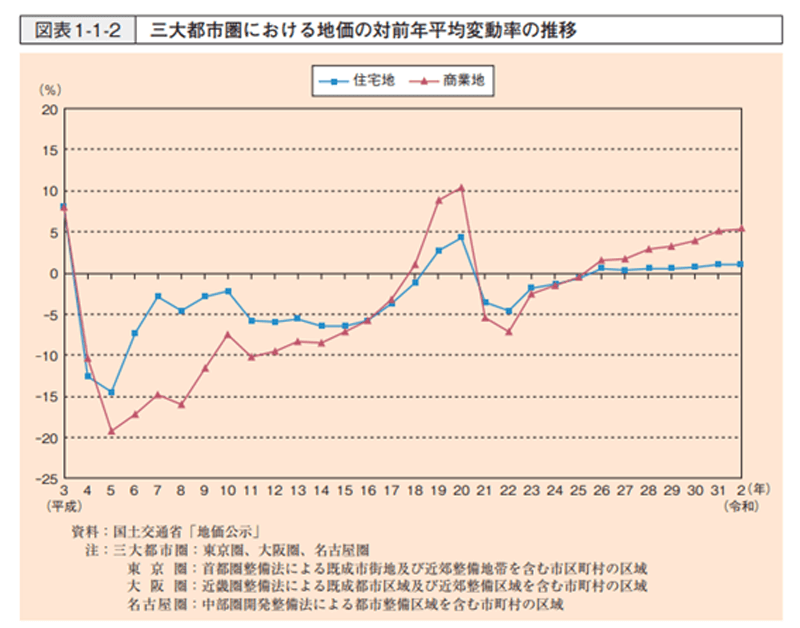

2000年前後の都心回帰はバブル崩壊がキッカケでしたが、その頃の地価推移は次のグラフで確認できます。

三大都市圏の地価はバブル崩壊の影響で平成3年(1991年)に下落がはじまり、平成4年及び5年(1992~1993年)で、大きく下落しています。その後平成18年(2006年)まで下落がつづいており、郊外から都心部への移動には大きな合理性がありました。

この当時の新築分譲マンション価格を確認すると、1993年には大きな価格下落があり、その後2006年まで低い水準であったことがわかります。このように地価の下落はマンション価格にも影響を及ぼし、都心回帰を促進させたと思われます。

次に「都心の利便性」がどのように都心回帰の理由となるのか考察してみましょう。

都心は利便性の高いエリアであり大きな魅力もあります。条件が整うのであれば郊外から都心への転入を望む方は多くなります。

また都心に居住する方にとっても、その利便性や魅力に対する評価は変わらず、人口集中による若干のデメリットが増えたとしても都心に留まろうとするでしょう。これも「転出を阻む」理由となり、転入が転出より多くなる「転入超過」となり都心回帰という現象を起こしています。

2. 東京都における都心回帰の実態

都心回帰という現象は繰り返されていて、都心回帰が始まる前には23区から23区外や隣接する県の都市へ流出があり、その後東京都心部への人口集中が生じます。

前述したように、最初の都心回帰が確認されたのはバブル崩壊後です。

その後は高い水準で増加傾向がつづきましたが、新型コロナ感染症の流行により郊外への転出が増え「転出超過」の状態となりました。そしてコロナの収束により、現在は再び転入者が増加し「都心回帰」が起こっています。

2.1. 最近の都心回帰

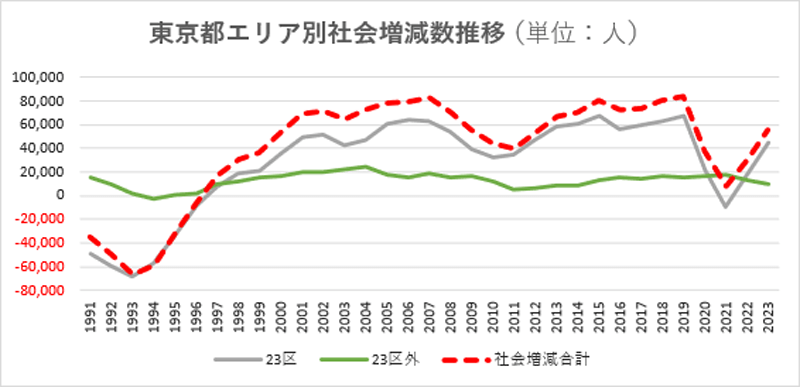

ここでは東京都の人口動態を23区と23区外に区分し都心回帰の状況を確認していきます。下図は1991年~2023年の人口に基づき、社会増減数をグラフにしたものです。

出典:東京都の統計「人口の動き」より作成

東京都区部の人口は1997年に増加に転じており、リーマンショック後には増加数は減少したものの増加傾向がつづき、コロナ禍直前まで毎年6万人前後の増加をつづけていました。

そして2021年にマイナスに転じるものの2022年には再び増加し、最近の都心回帰とも言える現象が起こっています。

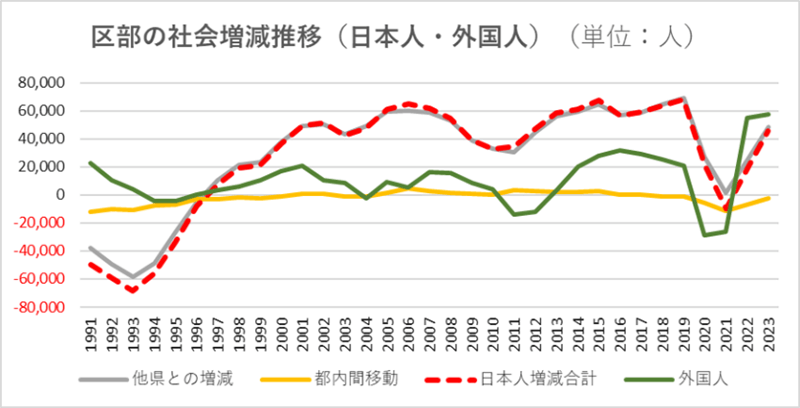

つづいて都心回帰の状況をより明確に確認するため、東京都内間と他県間との人口の動きを確認します。

出典:東京都の統計「人口の動き」より作成

グラフで見るように「他県との増減」が大きな割合を占めており、都心回帰の実態は神奈川、埼玉、千葉などの隣接県からの転入によるものと理解してよいでしょう。

また2022年からは外国人の転入が多くなっており、日本人の転入超過を超える外国人の流入が確認できます。つまり最近の都心回帰は外国人の都心への流入も大きな原因と考えられます。

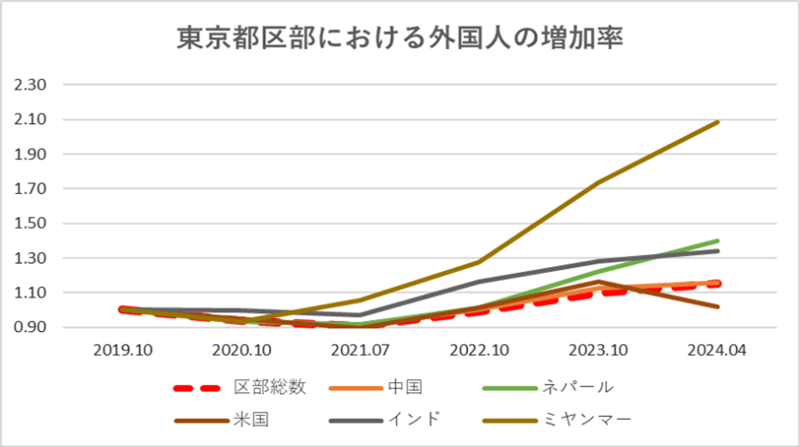

下図は東京23区内の2019年10月から2024年2月までの期間における、外国人登録の増加率を表したグラフです。

出典:東京都の統計「外国人人口」より作成

外国人の流入は主に労働人口の増加と考えられ、2019年10月から2024年4月までの外国人登録数の変動において、大きな流入増を見せたのはミャンマーが約2倍、次いでネパールが1.4倍、インドが1.34倍となっています。

流入人口の多い中国は1.16倍の増加であり、韓国はコロナ前の水準に達しておらず、次いで人口の多いベトナムは1.15倍となっています。人口数ではすでにネパールがベトナムに次ぐ4位になっており、都心回帰の原因はこれまで人口比の少なかったミャンマーやネパールなどからの労働人口増加と思われます。

また外国人登録状況を23区内と区外で比較すると84%が23区内であり、利便性を求める外国人がいかに多いかを示しているようです。

3. 都心回帰による不動産市場への影響

都心回帰による不動産市場への直接的な影響としては、まず都心部の人口増加により住宅需要が拡大します。

都心部における転入超過は都心部以外の転出増加を意味しており、隣接する他県も含めた郊外の人口減少につながります。

また都心部での人口増加は一極集中を促進し、不動産価格を上昇させる結果にもなるでしょう。

以上の3つの視点に基づき、都心回帰が与える不動産市場への影響を、東京都を対象に以下で考察します。

3.1. 人口増への対応

東京都の2023年中の転入超過は約6.5万人であり、区部では5.4万人と転入超過のほとんどを占めています。

区部における人口増加により住宅需要は拡大し、賃貸住宅の空室率は縮小する傾向となります。民間調査によると区部の単身向け賃貸マンション空室率は、2022年後半のピークアウトから2023年10月時点で4ポイントほど改善しています。

中古マンション売買も活発であり、東京都全体の成約件数は2024年3月に前年比10.7%プラスとなりましたが、区部における増加が目立っています。

以下はエリア別の前年比を一覧にしたものです。

| エリア | 前年比(%) |

|---|---|

| 都心3区 | 0.9 |

| 城東7区 | 11.0 |

| 城南4区 | 18.6 |

| 城西4区 | 23.3 |

| 城北5区 | 7.0 |

| 多摩地区 | 0.9 |

とくに城西4区(新宿、渋谷、杉並、中野)は前月比でも38%の増加となり、注目されるエリアとなっています。

都心回帰が今後もつづくと住宅需要は一層拡大します。同時に住宅価格の上昇と賃貸住宅の賃料上昇がすすみ、やがて住宅供給量がピークを迎えることになりますが、その時期は予測できず当面は住宅供給の増加がつづくでしょう。

3.2. 郊外の人口減少

都心回帰による転入増は一方で転出者が増加する自治体が存在することを意味します。すでにご覧いただいたように東京都区部への転入人口は、都内の市町村からではなく他県からの転入が多くを占めます。

他県とは隣接する神奈川、埼玉、千葉、茨城と考えるのが妥当ですが、栃木県や群馬県からの転入もあり得ます。

このような地方都市における社会減拡大は人口減少をさらに進ませ、不動産市場にも大きな影響を与えます。

地方都市ではコンパクトシティ化を促進する動きとなり、地方都市においても人口が集中する都心部では再開発などの可能性はありますが、郊外では一層の過疎化が避けられません。

このような変化は不動産市場の縮小につながるため、地方における不動産業界の活性化を図る対策が求められるようになるでしょう。

3.3. 都心における不動産価格の上昇

ここでは都心回帰が不動産価格に与える影響について解説します。

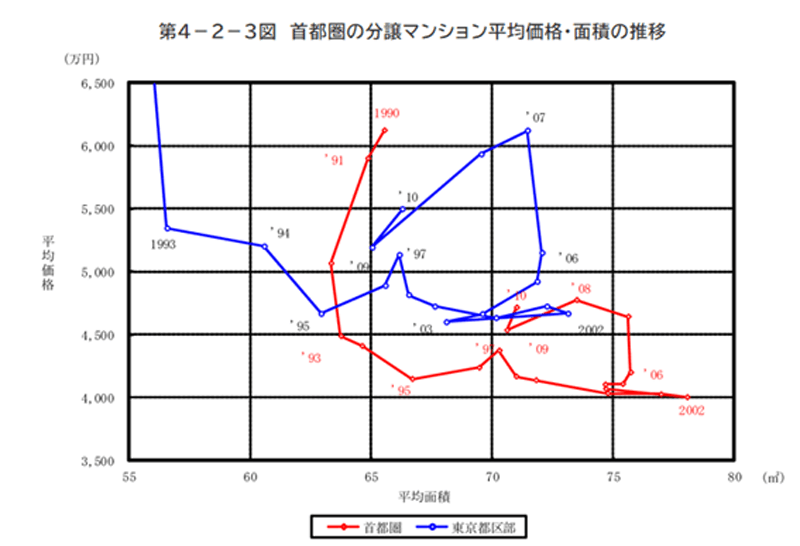

人口増加は住宅需要を拡大させることはすでに述べました。そのため不動産価格が上昇します。バブル崩壊後の都心回帰に際し、都区部のマンション価格と首都圏のマンション価格の推移を表した記録をみてみましょう。

バブル崩壊による下落から都心回帰が起き、ピークとなる頃にマンション価格が急騰した様子が見てとれますが、今回の都心回帰においても同様の現象が起きています。

現在、新築分譲マンションは全体に供給量は減少傾向ですが、23区に限ると2023年は前年比10.3%プラスとなっており、23区平均価格は約1億1千万 を超えています。

今後はさらに省エネ基準の義務化や資材・労務費などコストの上昇と、価格を押し上げる要因がありマンション価格の高止まりがつづくでしょう。

一方、令和6年地価公示では住宅地の上昇が全国的にも確認され、最高価格となった港区の地点は4.5%の上昇率となりました。地価の上昇はさらに不動産価格を押し上げる要因ともなっていきます。

都心部への人口集中がいつまでつづくかは予測できませんが、今後はマンション用地の開発や既存エリアの再開発など、人口増に伴う課題が浮かび上がってくると思われます。

関連記事:2024年(令和6年)の地価はどうなる?これまでの地価推移と今後の見通し

4. 都心回帰はつづくのか?

現在起きている都心回帰はつづくのでしょうか?バブル崩壊後の都心回帰はおおむね2000年から2008年まで継続しました。この期間で約47万人が区部における転入超過数の累計になります。

47万人とは現在の葛飾区に匹敵し町田市より少し多い規模となります。つまり8年間で町田市がもう1つ誕生したと考えるとイメージしやすいでしょう。

現在起きている都心回帰の現象は、コロナからの回復の表れと言えます。経済活動が通常に戻り都心の利便性が再評価され外国人の流入も多くなった結果、都心部での人口増加が顕著になり、周辺の都市では人口減少や転入数の減少などが起きています。

今回の現象がバブル崩壊後の時と同規模で起きるとした場合、社会インフラ、災害対策など行政コストの増加はもちろんのこと、住宅供給面での課題も浮上すると思われます。

現在、新築マンションの供給数は減少傾向にあり、都心の賃貸住宅空室率はかなり低下しています。需給バランスがタイトになると、価格上昇や家賃値上げはもちろんですが、絶対量が不足する事態も懸念されるでしょう。

そのため住宅供給量を増加させる動きが生じる可能性もありますが、将来的に都心回帰からもしもドーナツ化現象に転じた場合、住宅のだぶつきが生じる恐れもあります。住宅不足は不動産市場において深刻な課題ですが、供給過剰はさらに深刻なものとなります。

住宅の需給バランスを人為的にコントロールすることは難しいですが、今後の都心回帰による人口増の状況に注視しなければならないでしょう。

関連記事:東京23区のエリア別人口動態~データで読み解く不動産投資動向~

一級建築士、宅地建物取引士

弘中 純一 氏

Junichi Hironaka

国立大学建築工学科卒業後、一部上場企業にてコンクリート系工業化住宅システムの研究開発に従事、その後工業化技術開発を主体とした建築士事務所に勤務。資格取得後独立自営により建築士事務所を立ち上げ、住宅の設計・施工・アフターと一連の業務に従事し、不動産流通事業にも携わり多数のクライアントに対するコンサルティングサービスを提供。現在は不動産購入・投資を検討する顧客へのコンサルティングと、各種Webサイトにおいて不動産関連の執筆実績を持つ。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。